Dominar los préstamos para propiedades de inversión: una guía completa

Summary

Domine los préstamos para propiedades de inversión con nuestra guía. Conozca tipos, calificaciones, tarifas y consejos para una financiación rápida y exitosa.

Préstamos para propiedades de inversión son una herramienta esencial para quienes buscan ingresar o expandirse dentro del mercado inmobiliario. Ya sea que esté comprando su primera unidad de alquiler o aprovechando la oportunidad de revertir una propiedad en dificultades, comprender los matices del financiamiento es clave para el éxito. Esto es lo que necesita saber:

- Tipos de préstamos para propiedades de inversión: Préstamos convencionales, opciones respaldadas por el gobierno como préstamos de la FHA y VA, y alternativas más flexibles como préstamos que no son de QM y financiación del propietario.

- Requisitos de calificación: Espere pagos iniciales más altos y criterios crediticios más estrictos en comparación con las residencias principales, lo que refleja el riesgo percibido asociado con las propiedades de inversión.

- Beneficios de las propiedades de inversión:

- Flujo de caja estable: Generar ingresos pasivos a través de ingresos por alquiler.

- Potencial de apreciación: Aprovechar los aumentos del valor de la propiedad a lo largo del tiempo.

- Ventajas fiscales: Deducir los intereses hipotecarios, la depreciación de la propiedad y otros gastos relacionados.

Cuando la inversión inmobiliaria puede generar retornos significativos, tener el préstamo adecuado puede cerrar la brecha entre el potencial y las ganancias, especialmente cuando se navega por el panorama a menudo complejo del financiamiento.

Comprensión de los préstamos para propiedades de inversión

Al sumergirse en el sector inmobiliario, Préstamos para propiedades de inversión son su puerta de entrada para ser propietario de propiedades que generen ingresos. Ya sea un acogedor dúplex o un edificio de apartamentos de varias unidades, estos préstamos le ayudarán a convertir el sector inmobiliario en una empresa rentable.

Propiedades que generan ingresos

Propiedades generadoras de ingresos Son activos inmobiliarios que generan rentas por alquiler. Piense en ellos como máquinas de hacer dinero que generan flujo de caja mensualmente. Pueden ser desde viviendas unifamiliares hasta complejos de apartamentos en expansión. La clave es su capacidad para atraer inquilinos que paguen alquiler, lo que se convierte en un flujo constante de ingresos para usted.

Ingresos por alquiler

Ingresos por alquiler es el alma de cualquier propiedad de inversión. Es lo que mantiene las luces encendidas y la hipoteca pagada. Los prestamistas suelen considerar estos ingresos al evaluar su solicitud de préstamo. Por lo general, le permiten contar el 75% de los ingresos esperados por alquiler como parte de sus ingresos calificados. Esto significa que si se espera que su propiedad genere $1,000 al mes, se pueden incluir $750 en sus cálculos de ingresos. Esto puede ayudarle a calificar para préstamos más sustanciales.

Requisitos de crédito

Obtener la aprobación para un Préstamo para propiedades de inversión requiere una base financiera sólida. Los prestamistas consideran que estos préstamos son más riesgosos que los típicos préstamos hipotecarios, por lo que ponen el listón más alto. Espere necesitar un puntaje crediticio de al menos 620, pero apuntar a 740 o más puede garantizarle mejores tasas de interés.

Además de un buen puntaje crediticio, prepárese para un pago inicial mayor. La mayoría de los prestamistas piden al menos un 15% de pago inicial, pero lo común es un 20% o más. Este umbral más alto se debe al riesgo percibido de incumplimiento de las propiedades de inversión.

Puntos clave para recordar:

- Propiedades que generan ingresos: Genere ingresos por alquiler, proporcionando un flujo de caja constante.

- Ingresos por alquiler: El 75% se puede utilizar como ingreso calificado, lo que aumenta la elegibilidad para préstamos.

- Requisitos de crédito: Se necesitan puntajes crediticios más altos y pagos iniciales debido al mayor riesgo.

Obtener préstamos para propiedades de inversión puede parecer un desafío al principio, pero con el conocimiento y la preparación adecuados, puede convertir el sector inmobiliario en una empresa lucrativa.

A continuación, profundizaremos en los distintos tipos de préstamos para propiedades de inversión disponibles, ayudándole a elegir el más adecuado para sus necesidades.

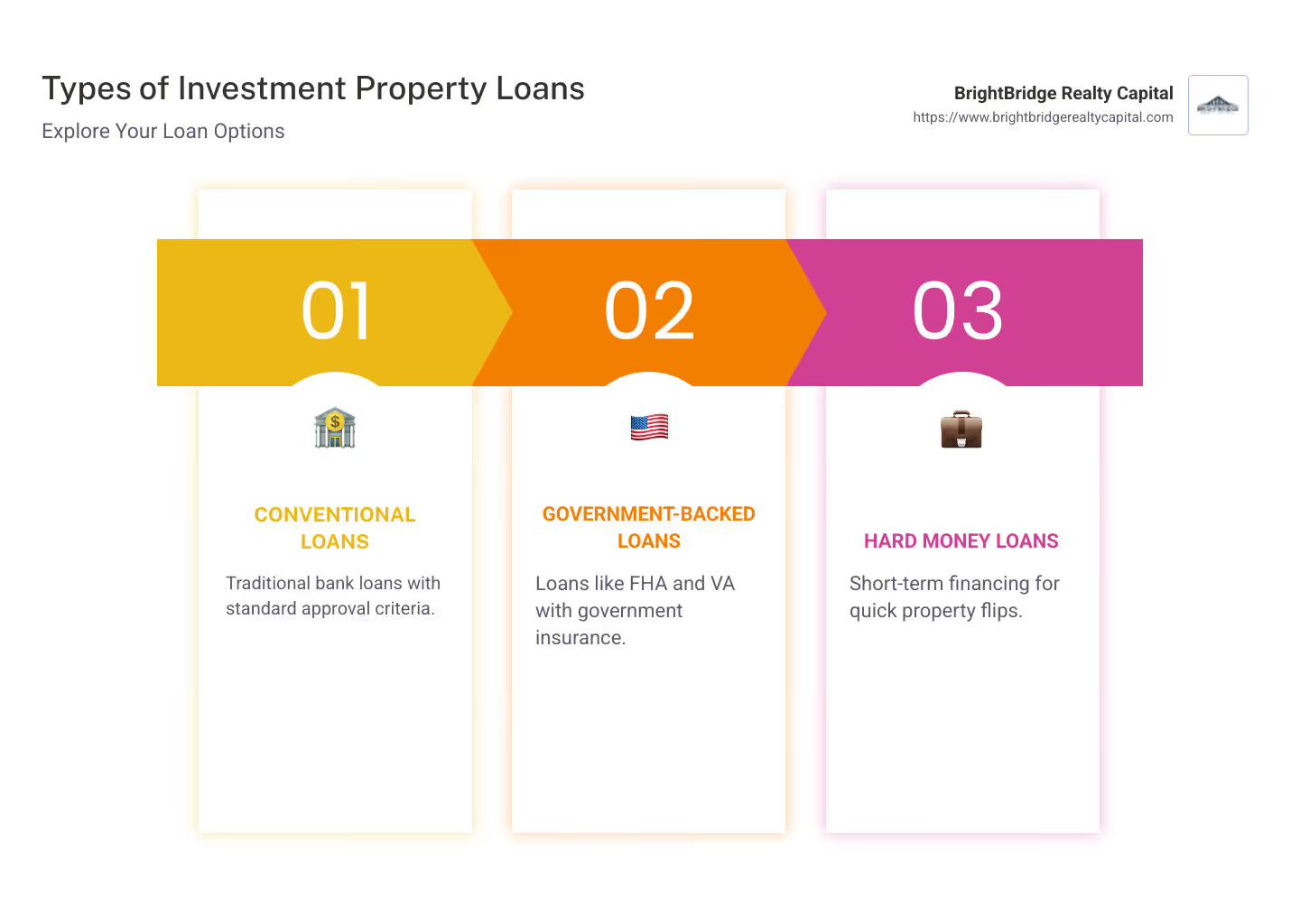

Tipos de préstamos para propiedades de inversión

Cuando se trata de Préstamos para propiedades de inversión, hay varias opciones disponibles, cada una de las cuales se adapta a diferentes necesidades y circunstancias. Exploremos los tipos principales:

Préstamos convencionales

Estos son el pan de cada día de la financiación inmobiliaria. Préstamos convencionales no están respaldados por el gobierno, lo que significa que los prestamistas a menudo exigen un puntaje crediticio más alto y un pago inicial mayor, generalmente entre el 15% y el 25%. Son una opción sólida para quienes tienen un historial crediticio sólido y suficientes reservas de efectivo.

Préstamos respaldados por el gobierno

Si bien normalmente se asocian con residencias principales, algunos préstamos respaldados por el gobierno también se pueden utilizar para propiedades de inversión. El Administración Federal de Vivienda (FHA) y Departamento de Asuntos de Veteranos (VA) de EE. UU. Ofrecemos programas que le permiten comprar propiedades de unidades múltiples, siempre que viva en una de las unidades. Esta es una forma inteligente de comenzar con propiedades de inversión, especialmente para inversores primerizos.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son soluciones a corto plazo, a menudo utilizadas por los amantes de las casas. Se centran en el valor de la propiedad más que en la solvencia crediticia del prestatario. Estos préstamos tienen tasas de interés más altas y plazos más cortos, lo que los hace ideales para proyectos de respuesta rápida.

Préstamos Privados

Estos préstamos provienen de inversores o grupos privados. Préstamos privados Ofrecen flexibilidad en términos y condiciones, pero pueden ser riesgosos. Las tasas de interés y los calendarios de pago varían ampliamente, y el incumplimiento de las obligaciones puede dañar las relaciones personales.

Préstamos de cartera

Ofrecido por prestamistas que mantienen los préstamos en sus libros, préstamos de cartera Puede ser más flexible con los términos. Son excelentes para inversionistas con múltiples propiedades, ya que consolidan múltiples préstamos en uno, lo que facilita la administración y potencialmente reduce los costos.

Préstamos Comerciales

Si está considerando una propiedad con cinco o más unidades, considere una préstamo comercial. Estos préstamos suelen venir con requisitos crediticios más estrictos y pagos iniciales más elevados. Sin embargo, son personalizados para proyectos más grandes y pueden cubrir una amplia gama de inversiones en bienes raíces comerciales.

Préstamos DSCR

Los préstamos con índice de cobertura del servicio de la deuda (DSCR) se basan en los ingresos de la propiedad en lugar de en sus ingresos personales. Los prestamistas analizan si los ingresos del alquiler cubren el obligaciones de deuda. Estos préstamos son perfectos para propiedades que ya están generando ingresos o tienen un alto potencial de ingresos.

Préstamos puente

Préstamos puente son soluciones de financiación temporales que se utilizan para cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente. Vienen con plazos de pago rápidos y son mejores para inversores que necesitan capital inmediato.

Préstamos de la SBA

Para aquellos interesados en propiedades comerciales, Préstamos de la Administración de Pequeñas Empresas (SBA) puede ser una opción viable. Estos préstamos ofrecen condiciones favorables y están parcialmente garantizados por el gobierno, lo que los hace menos riesgosos para los prestamistas y más accesibles para los prestatarios.

Cada uno de estos tipos de préstamos tiene un propósito y un perfil de inversor específicos. Comprender los matices de cada uno le ayudará a tomar decisiones informadas a medida que haga crecer su cartera de bienes raíces.

A continuación, exploraremos cómo calificar para estos préstamos, profundizando en los detalles de los puntajes crediticios, los pagos iniciales y la documentación necesaria.

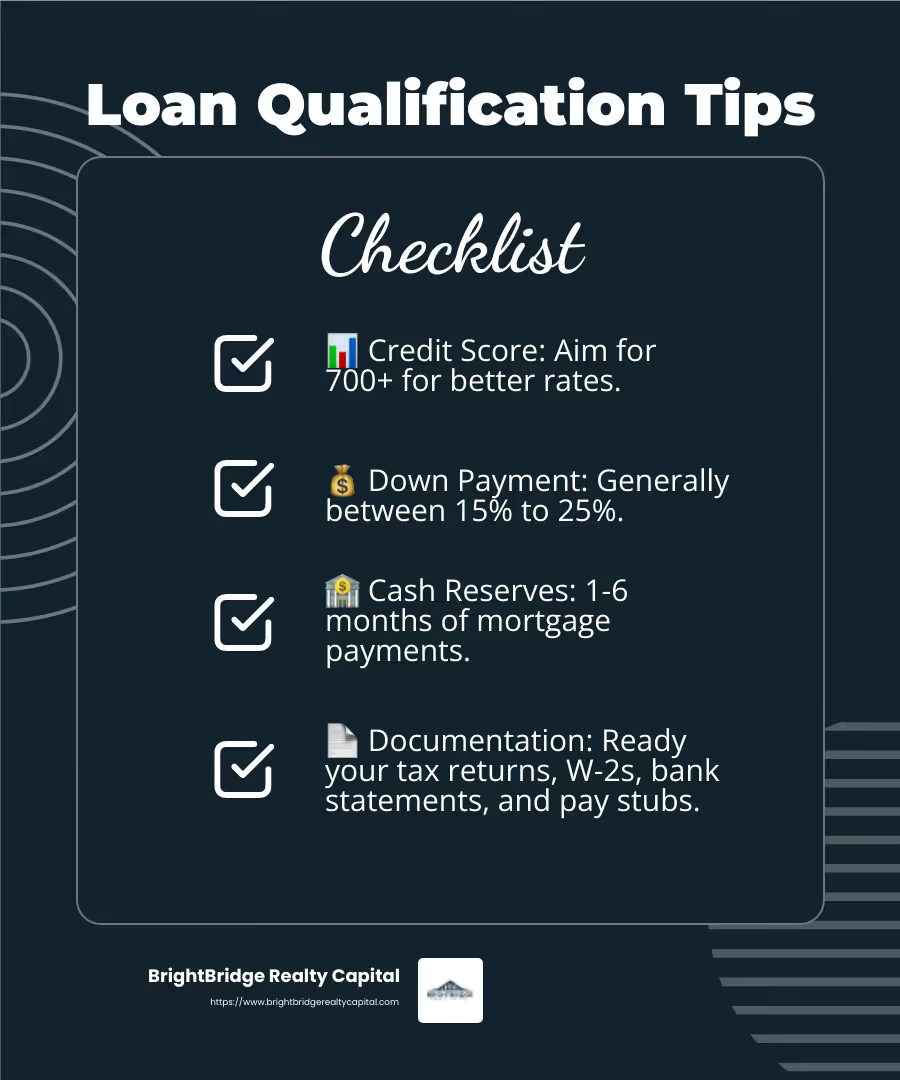

Cómo calificar para préstamos para propiedades de inversión

Clasificación para Préstamos para propiedades de inversión Puede resultar abrumador, pero dividirlo en componentes clave lo hace manejable. Esto es en lo que deberá concentrarse:

Puntaje de crédito

Su puntaje crediticio es crucial. Para la mayoría de los préstamos convencionales, necesitará una puntuación mínima de 620. Si su pago inicial es inferior al 25%, busque una puntuación de 700 o más. Una puntuación más alta no sólo aumenta sus posibilidades de aprobación, sino que también ayuda a conseguir mejores tasas de interés.

Consejo: Verifique su informe de crédito en busca de errores y trabaje para mejorar su puntaje antes de presentar la solicitud.

Pago inicial

Espere realizar un pago inicial mayor en comparación con una residencia principal. Normalmente, los prestamistas exigen al menos entre el 15% y el 25% para un préstamo convencional. Sin embargo, para las opciones respaldadas por el gobierno, como los préstamos de la FHA o VA, es posible que califiques con menos si cumples con ciertas condiciones, como vivir en una de las unidades.

Consejo: Considere utilizar fondos de donación de familiares o empleadores para aumentar su pago inicial, especialmente si está utilizando un préstamo de la FHA o VA.

Reservas de efectivo

Los prestamistas quieren ver que usted tenga suficientes reservas de efectivo para cubrir los pagos de la hipoteca en caso de vacantes o emergencias. Por lo general, se trata de pagos hipotecarios de uno a seis meses, según el tipo de préstamo.

Consejo: Puede lograr acumular reservas de efectivo reservando una parte de sus ingresos o utilizando ahorros de otras inversiones.

Documentación

Tener lista su documentación puede acelerar el proceso de aprobación del préstamo. Esto es lo que normalmente necesitarás:

- Dos años de declaraciones de impuestos

- Dos años de formularios W-2

- Dos meses de extractos bancarios

- Dos recibos de sueldo recientes

Estar organizado y preparado con estos documentos demuestra a los prestamistas que usted es serio y financieramente estable.

Si se concentra en estas áreas, estará mejor equipado para calificar para Préstamos para propiedades de inversión. A continuación, profundizaremos en las tasas y términos que puede esperar, ayudándole a tomar decisiones informadas sobre el financiamiento de su propiedad de inversión.

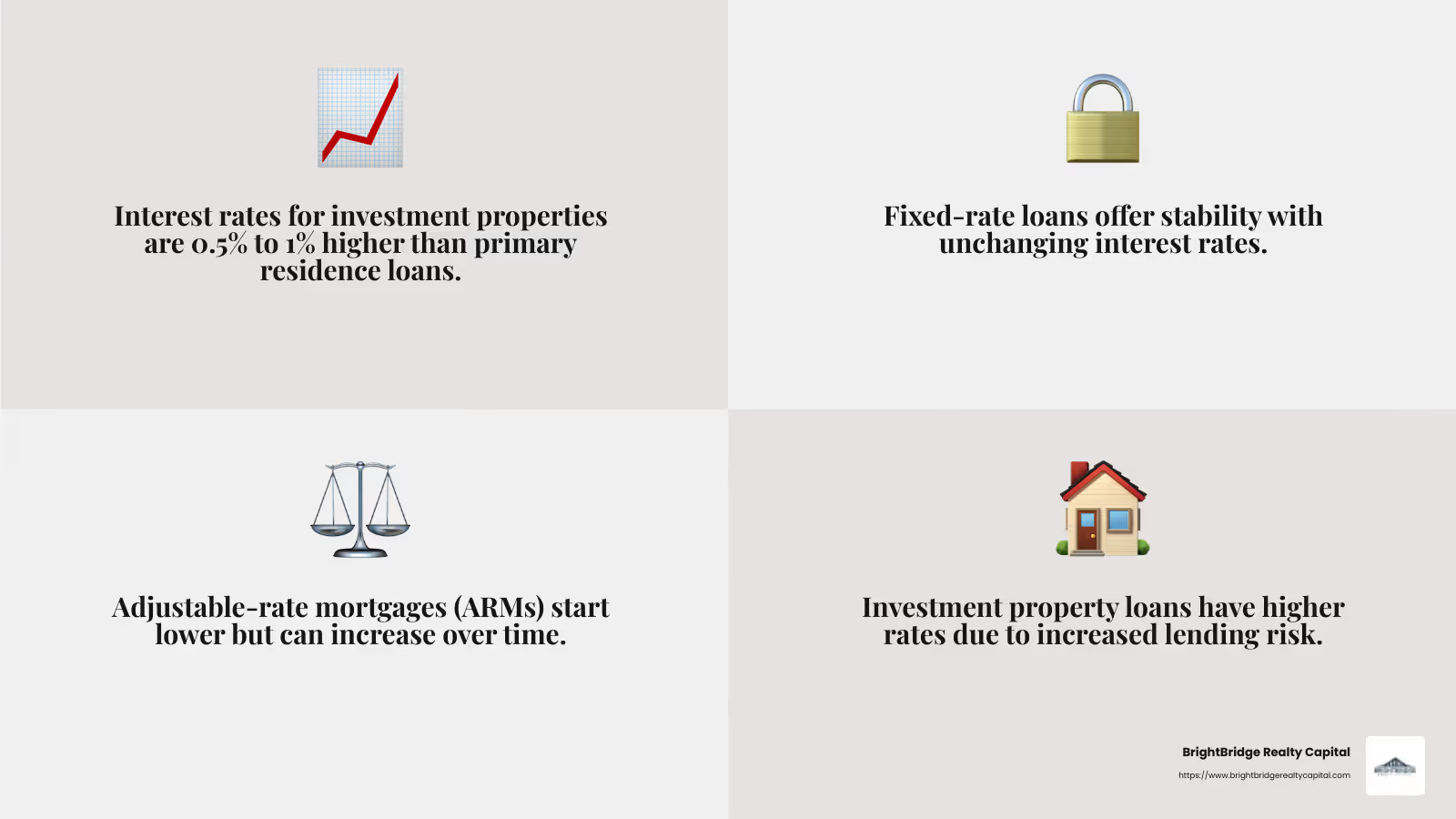

Tasas y condiciones de préstamos para propiedades de inversión

Cuando se trata de Préstamos para propiedades de inversión, comprender las tarifas y los términos es crucial. Estos factores afectan significativamente los costos generales de inversión y los rendimientos potenciales.

Tasas de interés

Las tasas de interés para las propiedades de inversión son generalmente más altas que las de las residencias principales. Esto se debe al mayor riesgo que los prestamistas asocian con estos préstamos. Espere que las tarifas sean Entre un 0,5% y un 1% más que los de los préstamos hipotecarios típicos.

Tarifas fijas y ajustables

Préstamos a tipo fijo ofrecer estabilidad. Su tasa de interés sigue siendo la misma durante todo el plazo del préstamo, lo que proporciona pagos mensuales predecibles. Esto es ideal si prefiere tener certeza al presupuestar.

Por otro lado, hipotecas de tasa ajustable (ARM) Comience con una tasa inicial más baja que se ajuste después de un período determinado (generalmente 5, 7 o 10 años). Si bien las ARM pueden ofrecer pagos iniciales más bajos, conllevan el riesgo de aumentos de tasas más adelante, lo que puede generar pagos más altos.

Ejemplo: Un ARM 5/1 podría tener una tasa fija durante los primeros cinco años y luego ajustarse anualmente según las condiciones del mercado.

Condiciones del préstamo

Las condiciones de los préstamos para propiedades de inversión suelen oscilar entre 15 a 30 años. Un plazo más largo significa pagos mensuales más bajos pero más intereses a lo largo del tiempo. Los plazos más cortos reducen el interés total pagado pero aumentan los pagos mensuales.

La elección entre un plazo de 15 y 30 años depende de su estrategia de inversión y de sus necesidades de flujo de caja.

Consejo: Considere el cronograma de su inversión y si planea conservar la propiedad a largo plazo o invertirla para obtener ganancias más rápidamente.

Comprender estos aspectos de Préstamos para propiedades de inversión le ayuda a tomar decisiones informadas, equilibrando los costos con los posibles ingresos por alquiler y la apreciación de la propiedad. A continuación, abordaremos algunas preguntas comunes sobre cómo obtener estos préstamos, asegurándonos de que esté completamente preparado para su viaje de inversión.

Preguntas frecuentes sobre préstamos para propiedades de inversión

Navegando Préstamos para propiedades de inversión puede ser complicado. Abordemos algunas preguntas comunes para hacerlo más sencillo.

¿Es difícil conseguir un préstamo para una propiedad de inversión?

Sí, puede ser más desafiante que obtener un préstamo para una residencia principal. Los prestamistas ven las propiedades de inversión como de mayor riesgo, lo que significa requisitos crediticios más estrictos. Por lo general, necesitará un puntaje crediticio de al menos 620, aunque los puntajes más altos mejoran sus posibilidades y pueden garantizar mejores condiciones.

Pago inicial Los requisitos también son mayores. Si bien puede comprar una vivienda principal con tan solo un 3% de pago inicial, espere pagar 15% a 25% para una propiedad de inversión. Esto garantiza que tenga suficiente capital en la propiedad, lo que reduce el riesgo del prestamista.

¿Cuál es la regla del 2% para propiedades de inversión?

El Regla del 2% es una guía para evaluar posibles propiedades de alquiler. Sugiere que el alquiler mensual de una propiedad debe ser al menos el 2% del precio de compra para lograr un flujo de caja positivo. Por ejemplo, si una propiedad cuesta $200,000, el alquiler mensual debe ser de al menos $4,000.

Si bien la regla del 2% es un punto de partida útil, no es una garantía de rentabilidad. También debe considerar otros factores como las tasas de desocupación, los costos de mantenimiento y los impuestos a la propiedad para evaluar con precisión su Retorno de la inversión.

¿Puedo dar un anticipo inferior al 20% sobre una propiedad de inversión?

Es posible, pero no siempre fácil. Algunos prestamistas permiten pagos iniciales tan bajos como 15% para propiedades unifamiliares. Sin embargo, las propiedades de varias unidades a menudo requieren al menos 20% menos.

Si planea vivir en una de las unidades, podría calificar para un préstamo de la FHA con un pago inicial tan bajo como 3,5%. Los préstamos VA son otra opción si eres elegible, ya que normalmente no requieren pago inicial.

La elección de la opción de préstamo adecuada depende de su situación financiera y de sus objetivos de inversión. Sopese siempre los pros y los contras de pago inicial tamaño frente a las condiciones potenciales del préstamo y las tasas de interés.

Comprender estos puntos clave le ayudará a gestionar las complejidades de Préstamos para propiedades de inversión, preparándolo para el éxito en su viaje de inversión inmobiliaria.

Conclusión

Navegando Préstamos para propiedades de inversión Puede ser complejo, pero con el socio adecuado resulta mucho más fácil. En BrightBridge Realty Capital, nos especializamos en brindar financiación inmobiliaria Soluciones personalizadas para satisfacer las necesidades únicas de los inversores. Nuestra experiencia nos permite ofrecer opciones de financiación rápidas y flexibles que le ayudarán a aprovechar las oportunidades a medida que surjan.

Una de nuestras características destacadas es nuestra capacidad para facilitar cierres rápidos. Entendemos que el tiempo es crucial en la inversión inmobiliaria, por lo que nuestro objetivo es cerrar acuerdos a menudo en una semana. Esta velocidad le proporciona la agilidad necesaria para mantenerse a la vanguardia en un mercado competitivo.

Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza que reciba tasas competitivas y una experiencia perfecta. Ya sea que esté invirtiendo en propiedades residenciales, unidades multifamiliares o bienes raíces comerciales, tenemos las herramientas y la experiencia para respaldar su viaje de inversión.

¿Listo para dar el siguiente paso en su inversión inmobiliaria? Explora nuestro soluciones de préstamos personalizadas y permítanos ayudarle a alcanzar sus objetivos de inversión con confianza y facilidad.