De la suciedad a los dólares: navegando por la financiación del desarrollo inmobiliario

Summary

De la tierra a los dólares: Préstamos maestros para el desarrollo de terrenos. Explore tipos de financiamiento, consejos de solicitud y estrategias financieras para su próximo proyecto.

Por qué los préstamos para el desarrollo de terrenos son su puerta de entrada a las ganancias inmobiliarias

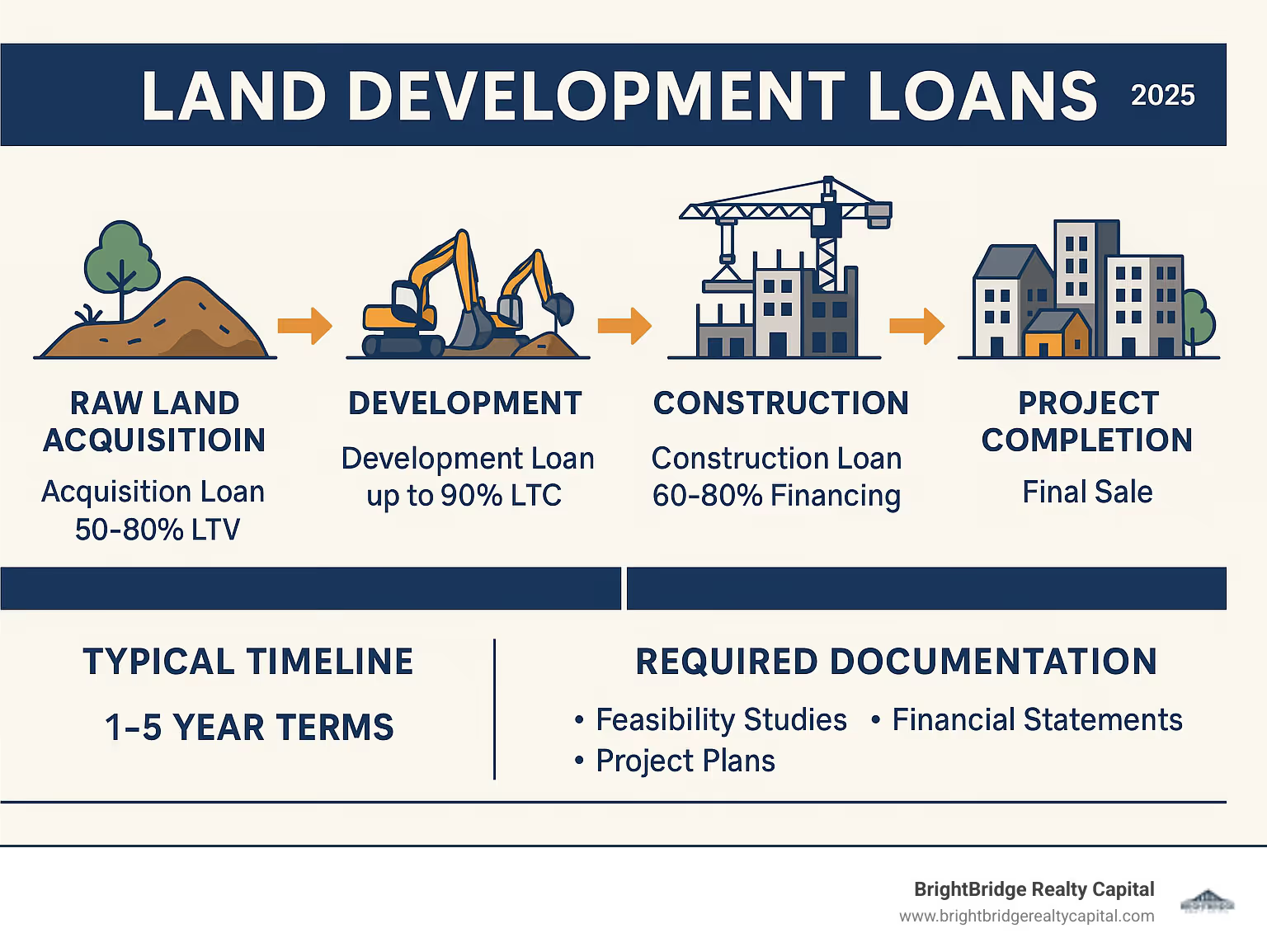

Préstamos para el desarrollo de terrenos Proporcionar financiación especializada para transformar terrenos en bruto y subutilizados en proyectos inmobiliarios rentables. A diferencia de una hipoteca estándar, se trata de instrumentos financieros sofisticados diseñados para un proceso complejo que implica adquisición, derechos, instalación de infraestructura y construcción vertical. Estos préstamos a corto plazo suelen cubrir entre el 50% y el 75% de los costos del proyecto con plazos que duran entre 1 y 5 años, aunque tienen tasas de interés más altas que las hipotecas tradicionales debido al mayor riesgo inherente a la creación de valor desde cero.

Respuesta rápida para inversores:

- Monto del préstamo: 50-75% de los costos totales del proyecto (puede ser mayor según LTC).

- Términos: 1-5 años (a corto plazo, diseñado para ser refinanciado o pagado al finalizar el proyecto).

- Tasas de interés: 4-10% (variable según riesgo, experiencia y condiciones de mercado).

- Pago inicial: Se requiere entre 20% y 50%, lo que demuestra un capital significativo del prestatario.

- Ratios LTV: Normalmente entre el 50% y el 70% para la adquisición de terrenos.

- Ratios LTC: Puede alcanzar hasta el 90% para las fases completas de desarrollo y construcción.

- Uso primario: Adquisición de terrenos, preparación del sitio (mejoras horizontales) y desarrollo de infraestructura.

Ya sea que esté considerando ese lote privilegiado para una subdivisión reparable o planeando una expansión de su cartera de alquileres a través de una construcción desde cero, el financiamiento del desarrollo de terrenos cierra la brecha entre la visión y la realidad. El desafío no es sólo encontrar el dinero, sino encontrar la estructura de financiación adecuada que se alinee con su cronograma, presupuesto y objetivos de ganancias específicos. Esto requiere una comprensión profunda de las métricas financieras, los requisitos de solicitud y los socios crediticios que definen el panorama.

Considere este escenario de nuestra investigación: Un desarrollador identificó una parcela de terreno excelente en un corredor suburbano en rápida expansión, perfecto para un desarrollo de uso mixto que incluya unidades residenciales, espacios de oficinas y establecimientos comerciales. Con un préstamo integral para el desarrollo de terrenos, el desarrollador podría adquirir el terreno, realizar estudios de viabilidad, navegar por el complejo proceso de obtención de derechos para obtener los permisos necesarios y comenzar la construcción de la infraestructura y los edificios.

La mayoría de los bancos financian entre el 60% y el 80% de los costos del proyecto, pero a menudo con un proceso de aprobación largo y rígido. Por el contrario, los prestamistas privados suelen financiar entre el 25% y el 50% de los costos totales de desarrollo, pero ofrecen una velocidad y flexibilidad incomparables. La clave es comprender qué tipo de financiamiento se adapta a su proyecto específico, su tolerancia al riesgo y su cronograma.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a inversionistas a estructurar préstamos para el desarrollo de tierras para todo, desde subdivisiones unifamiliares hasta proyectos complejos de uso mixto. Mi experiencia me ha demostrado que el socio financiero adecuado no sólo proporciona capital; Proporcionan orientación estratégica que puede marcar la diferencia entre un desarrollo rentable y una costosa oportunidad perdida.

Préstamos para el desarrollo de terrenos conceptos básicos:

- financiación de la promoción inmobiliaria

- financiación de la promoción inmobiliaria

- opciones de préstamos para la construcción

Comprensión de las finanzas: términos clave y tipos de préstamos

Al sumergirse en el desarrollo inmobiliario, comprender la jerga financiera es fundamental para convertir su visión en una realidad rentable. Préstamos para el desarrollo de terrenos no son la típica hipoteca de vivienda; son herramientas especializadas para proyectos especializados, cada una con su propio conjunto de métricas, riesgos y recompensas. Dominar estos términos le permitirá negociar mejores términos y estructurar acuerdos que maximicen sus retornos.

Desglosaremos términos esenciales como préstamo-valor (LTV) y préstamo-costo (LTC), tasas de interés, condiciones de préstamo y lo que los prestamistas buscan como garantía. También abordaremos la diferencia fundamental entre préstamos con recurso y sin recurso. Conocer estos términos le ayudará a gestionar el panorama financiero como un profesional experimentado.

Características clave de los préstamos para el desarrollo de tierras

Debido a que está transformando un terreno en bruto en un activo valioso, implica más riesgo que con la compra de una propiedad estándar. Este perfil de riesgo elevado significa que estos préstamos tienen características únicas que protegen al prestamista y habilitan al desarrollador.

- Montos del préstamo: Estos préstamos están diseñados para cubrir una parte importante de los costos de su proyecto, desde 50% a 75% del precio de compra del terreno, más los gastos de planificación y construcción. Para el terreno en sí, es posible que obtenga préstamos de hasta 75% LTV. Para el pleno desarrollo, algunos préstamos agresivos pueden alcanzar hasta 90 % del coste total del proyecto (LTC).

- Términos típicos: A diferencia de una hipoteca hipotecaria a 30 años, préstamos para el desarrollo de tierras son de corto plazo y generalmente duran entre uno a cinco años. Esto se debe a que el objetivo es desarrollar el terreno y luego ejecutar una estrategia de salida, como vender los lotes desarrollados o los edificios terminados, o refinanciar con una hipoteca comercial a largo plazo.

- Tasas de interés más altas: Dado que el desarrollo de tierras en bruto tiene más partes móviles, posibles retrasos e incertidumbres en el mercado, estos préstamos a menudo conllevan tasas de interés y tarifas más altas, que generalmente oscilan entre 4% a 10%. La tasa final depende en gran medida del mercado, su situación financiera, su experiencia en desarrollo y el riesgo percibido del proyecto.

- Garantía: El terreno que está desarrollando es la garantía principal que garantiza el préstamo. Los prestamistas asumirán un "primer cargo legal" o un gravamen de primera posición sobre la propiedad. Dependiendo del riesgo del proyecto y de la solidez financiera del prestatario, es posible que también requieran garantías adicionales (como otros bienes inmuebles) o una garantía personal.

Profundización en métricas financieras clave

- Ratios préstamo-valor (LTV): Para préstamos para el desarrollo de tierras, el LTV normalmente se sitúa entre 50% y 70%. Esta métrica compara el monto del préstamo con el valor de tasación de la tierra. Por ejemplo, si su terreno está tasado en $1 millón, un prestamista que ofrezca un LTV del 60% le otorgará un préstamo de $600,000. El LTV más bajo en comparación con una hipoteca estándar refleja la naturaleza especulativa de los terrenos no urbanizables.

- Ratios préstamo-coste (LTC): Mientras que LTV analiza el valor actual de la tierra, LTC suele ser más crítico en la financiación del desarrollo. Compara el monto del préstamo con el coste total del proyecto—que incluye la adquisición de terrenos, costos duros (construcción, materiales) y costos blandos (permisos, honorarios de arquitectura, honorarios legales). Algunos préstamos para el desarrollo y mantenimiento de terrenos pueden ascender a 90% relación préstamo-costo, especialmente cuando el prestamista confía en el valor futuro del proyecto y en el historial del desarrollador. Para un proyecto con un costo total de $5 millones, un préstamo LTC del 90% proporcionaría $4,5 millones, lo que requeriría que el promotor contribuyera con $500.000 en capital.

- Con recurso versus sin recurso: Este término define los derechos del prestamista en un escenario de incumplimiento. Con un préstamo con recurso, si la venta de la garantía (la propiedad) no es suficiente para cubrir la deuda pendiente, el prestamista puede perseguir sus otros activos personales o comerciales para recuperar sus pérdidas. Esto es común para desarrolladores menos experimentados o proyectos más riesgosos. Un préstamo sin recurso limita el derecho del prestamista sólo a la propiedad colateral misma. Estos son muy buscados por los desarrolladores porque protegen los activos personales, pero son menos comunes, más caros y generalmente están reservados para prestatarios experimentados con proyectos sólidos y un capital significativo.

Más allá de las tasas de interés: comprensión de las tarifas de los préstamos

Su costo de capital se extiende más allá de la tasa de interés. Esté preparado para varias tarifas:

- Tarifas de originación: Una tarifa inicial que cobra el prestamista por procesar el préstamo, generalmente entre el 1% y el 3% del monto total del préstamo.

- Tarifas de sorteo: Dado que los fondos para construcción y desarrollo se desembolsan en etapas (sorteos), los prestamistas pueden cobrar una tarifa fija por cada solicitud de retiro para cubrir los costos administrativos y de inspección.

- Tarifas de salida: Tarifa que se cobra cuando se liquida el préstamo, ya sea mediante una venta o una refinanciación. Esto puede ser un porcentaje del monto del préstamo y es más común entre prestamistas privados o de dinero fuerte.

- Sanciones por pago anticipado: Algunos préstamos, particularmente los de bancos, pueden incluir multas si cancela el préstamo antes de una fecha específica, ya que el prestamista pierde los pagos de intereses anticipados.

Tipos comunes de financiación del desarrollo

Las diferentes etapas del proyecto requieren diferentes tipos de financiación. Aquí hay una descripción general rápida:

Tipo de préstamoPropósitoLTV/LTC típicoPlazoCasos de uso clavePréstamo para la adquisición de tierrasPara comprar terrenos no urbanizables y en bruto.50-75 % LTVCorto plazo (1-3 años)Comprar un terreno baldío para futuro desarrollo, mantener un terreno para su apreciación.Préstamo de mejora horizontal (préstamo de desarrollo)Para financiar la preparación del sitio y la infraestructura (carreteras, servicios públicos).Hasta 90% LTCCorto plazo (1-5 años)Instalación de alcantarillado, líneas de agua, construcción de vías de acceso, nivelación de terrenos para construcción.Préstamo para construcción desde ceroFinanciar la construcción propiamente dicha de estructuras.60-80% del costo del proyectoMedio plazo (1-5 años)Construir viviendas residenciales, edificios comerciales o unidades multifamiliares desde cero.Préstamo puenteFinanciamiento temporal a corto plazo.Varía, a menudo LTV alto para un acceso rápidoMuy corto plazo (6-24 meses)Cerrar la brecha entre la adquisición de tierras y la financiación permanente, o la finalización y venta del proyecto.

Profundicemos un poco más en cada tipo:

- Préstamos para la adquisición de tierras: Este es su primer paso, específicamente para comprar terrenos en bruto y vírgenes. Debido a que no se generan ingresos y el uso futuro es especulativo, los prestamistas los consideran de mayor riesgo. Por lo general, tienen una relación préstamo-valor (LTV) más baja y pueden requerir un plan claro, aunque preliminar, para el desarrollo futuro del terreno.

- Préstamos para mejoras horizontales (préstamos para el desarrollo): Una vez que sea dueño del terreno, es hora de prepararlo para construir. Estos préstamos financian todo el trabajo "horizontal" o "subterráneo": limpiar el sitio, nivelar, construir caminos e instalar servicios esenciales como agua, alcantarillado y electricidad. Estos préstamos son cruciales para transformar terrenos en bruto en lotes edificables y valiosos.

- Préstamos para construcción desde cero: Aquí es donde empiezas a ver que las cosas se vuelven "verticales". Una vez preparado el terreno, estos préstamos financian la construcción real de viviendas, edificios de apartamentos o espacios comerciales. Los fondos generalmente se liberan en etapas (sorteos) según el progreso de la construcción, que es verificado por un inspector.

- Préstamos puente: Se trata de préstamos a corto plazo diseñados para "cerrar" una brecha financiera. Por ejemplo, podría utilizar un préstamo puente para adquirir rápidamente una propiedad en una subasta antes de tener tiempo de obtener un préstamo de desarrollo a más largo plazo. O bien, puede utilizar uno para terminar un proyecto y cubrir los costos operativos mientras espera que se venda o que se establezca un financiamiento permanente. Priorizan la velocidad sobre el costo.

A menudo, los prestamistas ofrecen Préstamos para adquisición y desarrollo (A&D). Estos paquetes integrales cubren tanto la compra del terreno como las mejoras horizontales iniciales, agilizando el proceso de financiamiento para proyectos más grandes de múltiples etapas y reduciendo los costos de cierre.

El plan de solicitud: cómo obtener préstamos para el desarrollo de tierras

Obtener aprobación para préstamos para el desarrollo de tierras es como construir una casa: necesitas una base sólida y un plano detallado antes de siquiera pensar en comenzar la construcción. A diferencia de acudir a un banco para solicitar un préstamo para un automóvil, obtener financiación para el desarrollo es un proceso riguroso que requiere un enfoque estratégico basado en evidencia. ¿La buena noticia? Cuando sabes exactamente qué buscan los prestamistas, el proceso se convierte en una hoja de ruta clara en lugar de un laberinto intimidante.

Cómo prepararse para su solicitud: la tarea previa a la aprobación

Piense en esta fase como el ensayo general de su proyecto. No actuarías en un escenario sin practicar primero y no deberías acercarte a los prestamistas sin un estuche a prueba de balas. Los promotores que obtienen la aprobación rápidamente y en condiciones favorables son los que pueden demostrar que su proyecto tiene sentido financiero desde todos los ángulos imaginables.

1. Investigación de mercado en profundidad: Esto forma la columna vertebral de su aplicación. Debe demostrar una demanda innegable de lo que planea construir. Vaya más allá de simples suposiciones. * Fuentes de datos: Utilice el Servicio de listado múltiple (MLS) para ventas comparables (comps), los departamentos de planificación de la ciudad para futuros planes de desarrollo y las corporaciones de desarrollo económico local para obtener datos sobre el crecimiento del empleo y las tendencias demográficas. * Métricas clave: Analice las tasas de absorción (qué tan rápido se venden las casas), los días promedio en el mercado y las tendencias de precios de propiedades similares. ¿Está el mercado restringido por la oferta? ¿Está creciendo la demanda? * Análisis de la competencia: Identifique proyectos competidores, sus precios, características y velocidad de ventas. ¿Cómo se diferenciará su proyecto y captará participación de mercado?

2. El estudio de viabilidad: Ésta es el alma financiera de su proyecto. Este análisis detallado desglosa cada número para contar la historia completa. * Análisis financiero: cree un modelo financiero pro forma detallado que muestre todos los ingresos y costos proyectados. Esto debe incluir: * Costos duros: Gastos directos de construcción como mano de obra, materiales, trabajos de obra y servicios públicos. * Costos blandos: Gastos indirectos como honorarios de arquitectura e ingeniería, permisos, honorarios legales, seguros, costos de marketing e intereses de préstamos. * Fondo de Contingencia: Una partida crucial, normalmente entre el 5% y el 15% de los costos totales del proyecto, para cubrir retrasos y gastos inesperados. Prestamistas necesidad para ver esto. * Análisis del sitio: Evaluar las características físicas del terreno, incluyendo topografía, condiciones del suelo (informe geotécnico) y acceso a servicios públicos. * Análisis legal y regulatorio: Confirmar la viabilidad del proyecto dentro de las normas vigentes de zonificación y uso de suelo.

3. Un plan de negocios integral: Este documento reúne todo en una narrativa convincente. Debe ser profesional, detallado y persuasivo, describiendo su visión, estrategia de desarrollo, cronogramas realistas y proyecciones financieras detalladas. Demuestra su comprensión de todo el ciclo de vida del desarrollo y muestra las capacidades de su equipo. Lo más importante es que debe presentar claramente su estrategia de salida.

4. Zonificación, derechos y permisos: Esto puede hacer o deshacer su proyecto incluso antes de comenzar. Debe asegurarse de que el desarrollo propuesto se alinee con las regulaciones de zonificación locales. El proceso de obtención de derechos (el derecho legal a desarrollar una propiedad para un uso específico) puede ser largo y costoso. * Navegando el proceso: Comprenda si necesita una variación de zonificación, un permiso de uso condicional o una rezonificación completa. Esto a menudo requiere audiencias públicas y puede enfrentar la oposición de la comunidad. Los prestamistas quieren ver que usted tiene un camino claro a través de este proceso, idealmente con la ayuda de un abogado con experiencia en uso de terrenos. El complejo panorama de los proyectos de desarrollo requiere una navegación cuidadosa y los prestamistas quieren ver que usted ha hecho esta tarea.

5. Una estrategia de salida clara: Esto responde a la pregunta más importante del prestamista: "¿Cómo recuperamos nuestro dinero?" Su plan debe ser específico y estar respaldado por su investigación de mercado. ¿Está planeando vender lotes terminados a constructores? ¿Vender casas terminadas o unidades de condominios a compradores individuales? ¿O refinanciar con un préstamo a largo plazo que genere ingresos una vez que la propiedad esté estabilizada? Una estrategia de salida vaga es una señal de alerta importante.

Documentación esencial y calificaciones del prestatario

Una vez que la planificación de su proyecto sea sólida, es hora de reunir la documentación que demuestre que puede ejecutar su visión. Préstamos para el desarrollo de terrenos requieren documentación extensa porque los prestamistas garantizan la viabilidad del proyecto y su capacidad para gestionarlo.

- Estados financieros personales y comerciales: Los prestamistas necesitan ver los balances, los estados de resultados y los estados de flujo de efectivo tanto de usted personalmente como de su entidad de desarrollo (LLC, etc.). Están evaluando su patrimonio neto y, fundamentalmente, su liquidez (efectivo disponible).

- Declaraciones de impuestos: Por lo general, se requieren de dos a tres años de declaraciones de impuestos personales y comerciales para verificar los ingresos y la estabilidad financiera.

- Planes y anteproyectos de proyectos: Planos arquitectónicos detallados, planos del sitio e informes de ingeniería que muestran exactamente lo que planea construir.

- Tasaciones: Necesitará una tasación profesional del terreno "tal cual" y una tasación "tal como está terminado" que proyecte el valor del proyecto terminado. Esto es fundamental para la evaluación de riesgos del prestamista.

- Ofertas y presupuestos de contratistas: Un presupuesto detallado por partidas elaborado por un contratista general acreditado. Esto valida sus proyecciones de costos concretos.

- Informes ambientales: Una Evaluación Ambiental del Sitio (ESA) de Fase I es estándar. Evalúa la tierra en busca de posible contaminación. Si se encuentran problemas, es posible que se requiera una ESA de Fase II más invasiva. Los prestamistas no financiarán terrenos contaminados sin un plan de remediación claro.

- Encuestas: Un estudio de límites es lo mínimo. A menudo, se requiere un estudio de títulos de propiedad de tierras de ALTA/NSPS, que es un estudio más completo que incluye límites, servidumbres, invasiones y otra información crítica.

- Currículums y documentación de experiencia: proporcione currículums detallados para usted y los miembros clave de su equipo (arquitecto, ingeniero, contratista general). Los prestamistas dan prioridad a los prestatarios con un historial comprobado en desarrollo. Si es nuevo, demuestre que se ha asociado con profesionales experimentados.

- Prueba de contribución de capital: Prueba del dinero que estás inyectando en el proyecto, demostrando tu compromiso financiero.

Tu puntaje crediticio e historial financiero afectar significativamente su capacidad para obtener condiciones favorables. La mayoría de los prestamistas exigen un puntaje crediticio de al menos 680, y los puntajes superiores a 720 reciben las mejores tasas. Los prestamistas examinarán su historial financiero en busca de ingresos constantes, relaciones deuda-ingresos manejables y un historial de endeudamiento responsable. Su liquidez es especialmente importante, ya que los prestamistas quieren que usted tenga reservas de efectivo para hacer frente a costos inesperados.

Si ha tenido quiebras o ejecuciones hipotecarias en el pasado, obtener financiación tradicional puede ser un desafío. Sin embargo, algunos prestamistas privados se centran más en la viabilidad del proyecto y su contribución de capital que en cuestiones crediticias pasadas.

El proceso de solicitud generalmente pasa por varias etapas: presentación inicial de documentos, debida diligencia y suscripción del prestamista, emisión de una hoja de términos o carta de intención y, finalmente, cierre. El cronograma de aprobación puede variar desde unas pocas semanas hasta un par de meses, dependiendo de la complejidad de su proyecto y la eficiencia del prestamista. En BrightBridge Realty Capital, nos especializamos en cierres más rápidos, a menudo en una semana, porque entendemos que el tiempo es crucial en los proyectos de desarrollo.

Sopesando los pros, los contras y los socios

Asegurar préstamos para el desarrollo de tierras Es un esfuerzo de alto riesgo que conlleva tanto oportunidades interesantes como importantes obstáculos potenciales. Antes de asumir compromisos importantes, es esencial realizar una evaluación clara de los riesgos y beneficios, junto con una elección estratégica del socio prestamista.

Ventajas y desventajas

Lo bueno: por qué los desarrolladores corren el riesgo

El potencial de alto rendimiento es el principal impulsor del desarrollo territorial. Cuando transforma con éxito un terreno en bruto en lotes edificables o estructuras completas, está creando un valor sustancial desde cero. Los márgenes de beneficio pueden ser inmensos y a menudo superan con creces los de la compra de propiedades existentes. Por ejemplo, comprar una parcela por 500.000 dólares, invertir 1 millón de dólares en desarrollo y vender los lotes resultantes por 2,5 millones de dólares puede generar una ganancia de 1 millón de dólares.

Más allá de los beneficios financieros, existe una inmensa satisfacción en creación de valor a través del desarrollo comunitario. No sólo estás ganando dinero; estás construyendo vecindarios, creando espacios para que las empresas prosperen y contribuyendo al crecimiento económico local y a la oferta de viviendas.

Préstamos para el desarrollo de terrenos también ofrecen notables flexibilidad del proyecto. Dado que los fondos normalmente se desembolsan en función de hitos (el proceso de retiro), puede administrar el flujo de efectivo de manera efectiva. Esta estructura le permite ajustar su cronograma y enfoque a medida que cambian las condiciones del mercado, lo que podría desacelerarse durante una recesión o acelerarse cuando la demanda es alta.

Finalmente, puede haber importantes ventajas fiscales. Los intereses pagados sobre el préstamo suelen ser un gasto comercial deducible. Además, podrás depreciar las mejoras realizadas en el terreno, creando paraísos fiscales para tus ingresos.

La desventaja: reconocer los riesgos inherentes

Es fundamental ser realista acerca de los riesgos involucrados.

- Riesgo de mercado: Este es el riesgo de que el mercado se vuelva en tu contra. Una recesión económica, un aumento de las tasas de interés o un cambio en la demanda de vivienda local pueden erosionar sus ganancias proyectadas o dificultar la venta de su producto terminado.

- Riesgo de derechos: Este es uno de los mayores obstáculos. Es posible que gaste mucho tiempo y dinero tratando de obtener los permisos y cambios de zonificación necesarios, pero que la municipalidad local se lo niegue. Esto puede detener un proyecto incluso antes de que comience.

- Riesgo de construcción: Los proyectos suelen estar plagados de problemas imprevistos. Los costos de los materiales pueden dispararse debido a interrupciones en la cadena de suministro, la escasez de mano de obra puede provocar retrasos y las disputas con los contratistas pueden dar lugar a costosos litigios. Un presupuesto de contingencia sólido es su mejor defensa en este caso.

- Complejidad y gastos generales de gestión: La complejidad del desarrollo territorial puede ser abrumadora, especialmente para los recién llegados. Usted es el director de una orquesta de ingenieros, arquitectos, contratistas, urbanistas, consultores ambientales y agentes inmobiliarios, todo mientras administra el flujo de caja y el resultado final.

- Mayores costos de financiación: Las tasas de interés y tarifas más altas asociadas con préstamos para el desarrollo de tierras significa que el reloj siempre corre. Cada mes de retraso aumenta sus costos de mantenimiento y reduce su margen de ganancias.

Elegir el socio crediticio adecuado

Encontrar al prestamista adecuado es una de las decisiones más críticas que deberá tomar. La elección equivocada puede descarrilar su proyecto con retrasos e inflexibilidad, mientras que la elección correcta se convierte en un socio estratégico confiable.

- Bancos tradicionales: Los bancos y las grandes instituciones financieras suelen financiar entre el 60% y el 80% de los costos del proyecto y ofrecen las tasas de interés más bajas. Sin embargo, sus procesos de aprobación son notoriamente minuciosos y lentos, sus requisitos son estrictos y tienden a ser muy conservadores, evitando a menudo proyectos complicados. Son los mejores para desarrolladores experimentados con proyectos sencillos y mucho tiempo.

- Prestamistas privados: Los prestamistas privados, como BrightBridge Realty Capital, operan de manera diferente. A menudo financiamos entre el 25% y el 50% de los costos totales de desarrollo, y nuestras tasas de interés pueden ser más altas, generalmente entre el 6% y el 15%. A cambio, obtiene velocidad, flexibilidad y voluntad incomparables para analizar los méritos de un acuerdo que un banco podría rechazar. Nos centramos más en la viabilidad y la garantía del proyecto que sólo en el historial crediticio del prestatario.

- Uniones de crédito: Como instituciones centradas en la comunidad, las cooperativas de crédito pueden ser un buen punto medio. Pueden ofrecer tasas competitivas, a veces mejores que las de los bancos, y pueden ofrecer características flexibles, como pagos de intereses únicamente durante la fase de construcción, para ayudar con el flujo de caja.

- Prestamistas de dinero fuerte: Se trata de un subconjunto de prestamistas privados que se centran casi exclusivamente en el activo (la propiedad) y ofrecen la financiación más rápida. Sus tarifas y honorarios son los más altos, pero para un desarrollador que necesita cerrar un trato en días, no en meses, pueden ser una herramienta invaluable.

- Financiamiento del vendedor: En algunos casos, la persona que vende el terreno puede estar dispuesta a financiar una parte del precio de compra. Esta puede ser una forma creativa de reducir sus necesidades iniciales de efectivo y, a menudo, puede combinarse con un préstamo tradicional o privado.

Al evaluar a los prestamistas potenciales, la experiencia importa enormemente. Quiere un socio que comprenda que los proyectos de desarrollo rara vez salen exactamente según lo planeado. Pregúnteles cómo han manejado proyectos anteriores que enfrentaron retrasos o sobrecostos. Un prestamista con profunda experiencia en desarrollo es un asesor valioso, no solo una fuente de fondos.

Reputación es igualmente importante. Solicite referencias de otros desarrolladores. ¿Quién cumplió sus promesas? ¿Quién apoyó cuando surgieron los problemas? La reputación de un prestamista de cerrar a tiempo y según lo prometido es primordial.

No te limites a comparar tipos de interés; Mire el paquete completo, incluidas las proporciones LTV/LTC, todas las tarifas asociadas, sanciones por pago anticipado y la flexibilidad del calendario de sorteos. A veces, una tasa ligeramente más alta con mejores condiciones es la opción más inteligente a largo plazo.

Rapidez y flexibilidad puede hacer o deshacer un trato. Las oportunidades inmobiliarias no esperan aprobaciones lentas. En BrightBridge Realty Capital, hemos construido nuestra reputación gracias a cierres rápidos (a menudo en una semana) y préstamos directos sin intermediarios. Entendemos que en el desarrollo, el tiempo lo es todo y nuestro proceso simplificado ayuda a los inversores a capitalizar las oportunidades rápidamente, especialmente en mercados de rápido movimiento como Nueva York.

Preguntas frecuentes sobre préstamos para el desarrollo de terrenos

Aquí encontrará respuestas detalladas a las preguntas más comunes que tienen los desarrolladores cuando exploran sus opciones de financiamiento para proyectos de terrenos.

¿Cuánto pago inicial se requiere para un préstamo para el desarrollo de terrenos?

Préstamos para el desarrollo de terrenos requieren una inversión inicial mayor que una hipoteca de vivienda típica, lo que refleja el mayor riesgo. Espere proporcionar un pago inicial o inyección de capital de 20% a 50% del costo total de su proyecto.

El porcentaje exacto depende en gran medida del perfil de riesgo del proyecto. Por ejemplo, comprar un terreno en bruto y sin título es la etapa más riesgosa, por lo que un prestamista querrá que usted tenga más "piel en el juego", lo que a menudo eleva el requisito de pago inicial más cerca del 40-50%. Si está adquiriendo un terreno que ya está zonificado y "listo para obtener permiso", el riesgo es menor y el pago inicial podría estar más cerca del 25-30%.

Su historial también es crucial. Un desarrollador experimentado con un balance sólido y una cartera de proyectos exitosos a menudo puede negociar un pago inicial más bajo, a veces en el rango del 20-25%. Los nuevos desarrolladores deben esperar que los prestamistas pidan un mínimo del 30-40%.

Muchos prestamistas privados exigen al menos un 30% de pago inicial para préstamos de adquisición y desarrollo. Recuerde, un pago inicial mayor reduce el riesgo del prestamista, lo que a menudo se traduce en mejores condiciones de préstamo y una tasa de interés más baja para usted.

¿Cuál es la tasa de interés promedio de un préstamo para el desarrollo de terrenos?

Tipos de interés en préstamos para el desarrollo de tierras normalmente se encuentran entre 4% y 10% para prestamistas tradicionales y 6% a 15% para prestamistas privados o de dinero fuerte. Estas tasas reflejan el riesgo inherente al desarrollo, ya que los prestamistas apuestan por su visión de lo que será la tierra en bruto.

Varios factores influyen en su tarifa:

- Su experiencia y finanzas: Un puntaje crediticio sólido (superior a 720), una liquidez significativa y un historial comprobado lo ayudarán a asegurar tasas en el extremo inferior del espectro.

- Riesgo del proyecto: Un proyecto con pleno derecho en un mercado caliente es menos riesgoso y obtendrá una mejor tasa que una compra especulativa de terreno con obstáculos de zonificación.

- Tipo de prestamista: Los bancos y las cooperativas de crédito generalmente ofrecen las tasas más bajas pero tienen los requisitos más estrictos. Los prestamistas privados cobran tasas más altas a cambio de velocidad, flexibilidad y la capacidad de financiar acuerdos que los bancos no aceptarán.

Recuerde tener en cuenta los costos adicionales además de los intereses, como las tarifas de apertura (1-3%), las tarifas de retiro y las posibles tarifas de salida. Solicite siempre una hoja de términos que proporcione un desglose completo de todos los costos para comprender su verdadero costo de capital.

¿Cuánto tiempo lleva obtener la aprobación de un préstamo para el desarrollo de terrenos?

El cronograma de aprobación puede variar desde unos pocos días hasta varios meses, y esta diferencia a menudo determina si puede asegurar una propiedad urgente.

- Bancos tradicionales: Conocido por ser minucioso pero lento. Sus procesos de aprobación de comités de múltiples niveles pueden tardar fácilmente entre 60 y 90 días o más. Las oportunidades de desarrollo no suelen esperar tanto.

- Prestamistas privados: Los prestamistas directos como BrightBridge pueden actuar mucho más rápido porque han simplificado los procesos de suscripción y toma de decisiones. Hemos cerrado préstamos para el desarrollo de tierras en tan solo una semana cuando el prestatario viene preparado con toda la documentación necesaria.

Para garantizar un proceso rápido, debe estar organizado. Tenga listo su paquete completo (estudio de viabilidad, análisis de mercado, pro forma, estados financieros y planes de proyecto) antes de dirigirse a los prestamistas. Los desarrolladores que obtienen la aprobación rápidamente tratan la solicitud como una propuesta comercial profesional, no como una solicitud casual.

¿Cómo se desembolsan los fondos de un préstamo para el desarrollo de tierras?

Los fondos no se entregan en forma de suma global. Se desembolsan por etapas, lo que se conoce como empates, basado en la finalización de hitos específicos del proyecto. El proceso normalmente funciona así:

- Sorteo inicial: El primer sorteo al cierre podrá cubrir el coste de adquisición del terreno.

- Sorteos de desarrollo: Como necesita fondos para mejoras horizontales (como nivelación o instalación de servicios públicos), envía una solicitud de retiro al prestamista.

- Inspección: El prestamista envía un inspector al sitio para verificar que el trabajo reclamado en la solicitud de retiro se haya completado satisfactoriamente.

- Financiamiento: Una vez que se aprueba la inspección, el prestamista libera los fondos para esa parte del trabajo. Este proceso protege tanto al prestatario como al prestamista al garantizar que los fondos del préstamo se utilicen según lo previsto y que el proyecto avance según el plan.

¿Cuáles son los errores más comunes a evitar al aplicar?

- Debida diligencia incompleta: No investigar a fondo la zonificación, los problemas ambientales o el acceso a los servicios públicos antes de firmar el contrato.

- Presupuesto poco realista: Subestimar los costos o no incluir un fondo de contingencia suficiente (10-15% es estándar). Los prestamistas analizarán su presupuesto y uno poco realista acaba con la credibilidad.

- Estrategia de salida débil: No tener un plan claro y respaldado por datos sobre cómo pagará el préstamo.

- Mala presentación: Presentar un paquete de préstamo desorganizado o incompleto. Esto le indica al prestamista que usted puede estar desorganizado en la gestión del proyecto en sí.

¿Qué pasa si el proyecto supera el presupuesto o se retrasa?

Aquí es donde su fondo de contingencia y su relación con el prestamista son fundamentales. Si anticipa un sobrecosto, comuníquese con su prestamista de manera inmediata y transparente. Si su contingencia es suficiente, puede utilizarla para cubrir los costos adicionales. Si el exceso excede su contingencia, es posible que deba aportar más de su propio capital o solicitar un aumento en el monto del préstamo, que el prestamista puede aprobar o no. Los retrasos aumentan los costos de mantenimiento (pagos de intereses), por lo que es vital tener un cronograma realista y un prestamista que comprenda que pueden ocurrir retrasos y esté dispuesto a trabajar con usted para encontrar soluciones.

Conclusión

Navegando por el mundo de préstamos para el desarrollo de tierras Al principio, puede que le apetezca leer un plano complejo. Pero, como hemos explorado en detalle, con el conocimiento adecuado, una preparación meticulosa y un plan claro, se convierte en una herramienta increíblemente poderosa. Es realmente su puerta de entrada para desbloquear el inmenso potencial escondido en tierras no desarrolladas, transformando la tierra en dólares y la visión en realidad.

Hemos cubierto un panorama completo: desde las métricas financieras fundamentales como LTV y LTC hasta los matices de los préstamos con recurso y las tarifas asociadas. Hemos recorrido el riguroso proceso de solicitud, destacando la importancia crítica de una investigación de mercado en profundidad, un estudio de viabilidad a prueba de balas y una estrategia de salida bien definida. También hemos sopesado las ventajas sustanciales, como el potencial de alto rendimiento y la creación de comunidades, frente a los riesgos muy reales de los cambios del mercado, las batallas por los derechos y los desafíos de la construcción.

El éxito de su proyecto urbanístico no depende sólo de una gran visión o una ejecución perfecta; depende fundamentalmente de una estrategia financiera inteligente, ágil y bien estructurada. Si comprende verdaderamente los términos del préstamo, prepara su solicitud con diligencia profesional y elige un socio crediticio que sea experto en financiación del desarrollo, podrá convertir con confianza terrenos en comunidades vibrantes y empresas altamente rentables.

En BrightBridge Realty Capital, nos apasiona ayudar a desarrolladores como usted a hacer realidad sus ambiciones. Entendemos los desafíos específicos, los plazos ajustados y las increíbles oportunidades que conlleva el desarrollo territorial. Es por eso que estamos aquí para ofrecerle las soluciones de financiamiento rápidas, flexibles y confiables que necesita para que sus proyectos sigan avanzando sin costosas demoras. No permita que el financiamiento sea el obstáculo que mantenga su visión estancada como un modelo.

¿Listo para convertir tu basura en dólares? Construyamos algo grandioso juntos. Explore sus opciones de financiación para la construcción desde cero con nosotros hoy.