Voltear el guión: Dominar las líneas de crédito para cambiar casas

Summary

Línea maestra de crédito para revender casas. Conozca tipos, ventajas, cómo calificar e integrar con otros financiamientos.

Cuando se trata de inversión inmobiliaria, tener acceso a fondos es crucial. Para quienes se aventuran en el lucrativo mundo de la remodelación de viviendas, comprender las opciones de financiación es clave. Líneas de crédito para revender casas Ofrecemos una solución flexible que puede ayudarle a convertir una casa en reparación en una obra maestra rentable.

Vista rápida a las líneas de crédito para Flipping Houses:

- Flexibilidad: Utilice los fondos según sea necesario para comprar y renovar.

- Acceso rápido: Las aprobaciones rápidas garantizan que pueda aprovechar las ofertas.

- Tasas de interés: Generalmente es mejor que los préstamos de dinero fuerte.

- Riesgo: Debe gestionarse, dados los costos y responsabilidades potenciales.

Cambiar casas es una estrategia de inversión que combina creatividad con perspicacia financiera. Permite a los inversores comprar propiedades, renovarlas y venderlas para obtener ganancias. Esta empresa no se trata sólo de ganancias rápidas sino también de financiación y sincronización inteligentes.

En Nueva York, un concurrido centro inmobiliario, el mercado ofrece infinitas oportunidades. Pero para mantenerse a la vanguardia se necesitan decisiones rápidas y capital rápido. Las líneas de crédito pueden ser su salvavidas, ya que ofrecen los fondos y la flexibilidad necesarios para gestionar este panorama competitivo.

Ya sea que sea un inversionista experimentado o un recién llegado, comprender las líneas de crédito es un paso hacia el dominio del cambio de casas.

Básico línea de crédito para revender casas términos:

- arreglar y cambiar las tasas de interés de los préstamos

- préstamos a corto plazo para reformar casas

- Préstamos inmobiliarios para reformar casas

Comprensión de las líneas de crédito para casas de inversión

Cuando estás cambiando de casa, tener la financiación adecuada puede marcar la diferencia. Una de las herramientas más eficaces de su conjunto de herramientas financieras es un línea de crédito para revender casas. Pero, ¿qué es exactamente y cómo puede ayudarle a tener éxito en el sector inmobiliario?

¿Qué es una línea de crédito?

Una línea de crédito es como una red de seguridad financiera. Le brinda acceso a una cantidad determinada de dinero que puede utilizar según sea necesario. Piense en ello como una tarjeta de crédito: solo paga intereses sobre el monto que pide prestado. Esta flexibilidad la convierte en una excelente opción para los amantes de las casas que necesitan gestionar gastos impredecibles.

Características clave:

- Préstamo flexible: Utilice lo que necesite, cuando lo necesite.

- Pagos de intereses únicamente: Por lo general, solo paga intereses sobre el monto prestado durante el período de retiro.

- Crédito rotativo: A medida que paga, el crédito vuelve a estar disponible.

HELOC frente a propiedad de inversión LOC

Es posible que haya oído hablar de una línea de crédito sobre el valor de la vivienda (HELOC). Es una forma común en que los propietarios aprovechan el valor líquido de su vivienda. Las LOC para propiedades de inversión son similares pero están diseñadas específicamente para propiedades de inversión.

Línea de crédito sobre el valor líquido de la vivienda (HELOC):

- Asegurado por su residencia principal.

- A menudo tasas de interés más bajas.

Línea de crédito para propiedades de inversión (LOC):

- Garantizado por propiedades de inversión.

- Por lo general, tasas de interés más altas debido a un mayor riesgo.

¿Por qué elegir una LOC de propiedad de inversión?

Un propiedad de inversión LOC Es costumbre para los inversores inmobiliarios. Le permite aprovechar el capital de sus propiedades de inversión para financiar nuevos proyectos. Esta puede ser una forma poderosa de hacer crecer su cartera sin tener que vender activos.

Beneficios:

- Cierres rápidos: Obtenga acceso a fondos más rápido que los préstamos tradicionales.

- Apalancamiento de capital: Utilice el valor de sus propiedades actuales para financiar nuevas empresas.

- Crecimiento de la cartera: Ideal para inversores que buscan ampliar sus participaciones.

Ejemplo del mundo real

Digamos que usted es un inversionista en Nueva York y detecta una vivienda prometedora que necesita reparaciones. Con una LOC para propiedad de inversión, puede acceder rápidamente a fondos para comprar y renovar la propiedad. Esta velocidad es crucial en un mercado competitivo donde las oportunidades pueden desaparecer de la noche a la mañana.

Pensamientos finales

Comprender los entresijos de las líneas de crédito puede mejorar su estrategia de cambio de casa. Ya sea que esté utilizando una HELOC o una LOC de propiedad de inversión, estas herramientas financieras ofrecen la flexibilidad y velocidad necesarias para capitalizar sobre oportunidades inmobiliarias.

A continuación, profundizaremos en los diferentes tipos de líneas de crédito y cómo pueden adaptarse a sus necesidades específicas.

Tipos de líneas de crédito

Cuando se trata de invertir en casas, elegir el tipo correcto de línea de crédito puede cambiar las reglas del juego. Analicemos los dos tipos principales: LOC de propiedad única y LOC de cartera. Cada uno tiene su propio conjunto de características y requisitos que se adaptan a diferentes estrategias de inversión.

LOC de propiedad única

LOC de propiedad única están diseñados para inversores que se centran en una propiedad a la vez. Ofrecen una forma flexible de acceder a fondos para renovaciones o gastos inesperados.

Características clave:

- Período de retiro de intereses únicamente: Normalmente dura hasta 10 años, lo que le permite pagar sólo los intereses sobre el monto prestado.

- Período de pago de 20 años: Después del período de retiro, el préstamo pasa a una fase de pago.

- Relación préstamo-valor (LTV): Ofrece hasta un 60% de LTV, lo que significa que puede pedir prestado hasta el 60% del valor de la propiedad.

- Requisito de puntuación crediticia: Generalmente requiere un puntaje crediticio de 660+.

Este tipo de LOC es ideal para inversores que recién están comenzando o prefieren centrarse en un proyecto a la vez.

LOC de cartera

Para inversores más experimentados, LOC de cartera ofrecen la posibilidad de aprovechar múltiples propiedades. Esta opción es perfecta para quienes buscan escalar sus operaciones.

Características clave:

- Plazos más cortos: Normalmente entre 18 y 24 meses.

- Ratios LTV más altos: Puede llegar hasta el 75%, lo que le permitirá pedir prestado más de su cartera.

- Requisito de puntaje crediticio más alto: Generalmente requiere un puntaje crediticio de 700+.

- Experiencia mínima: A menudo requiere la finalización de al menos 2 o 3 proyectos exitosos.

Las LOC de cartera son adecuadas para inversores experimentados que desean gestionar varias propiedades simultáneamente. Ofrecen límites de crédito más grandes, que normalmente oscilan entre 1 millón y 50 millones de dólares.

Requisitos de crédito

Ambos tipos de LOC tienen requisitos crediticios específicos. Un puntaje crediticio más alto no solo aumenta sus posibilidades de aprobación, sino que también puede generar mejores condiciones y tasas de interés más bajas.

- LOC de propiedad única: Puntuación de crédito mínima de 660.

- LOC de cartera: Puntuación de crédito mínima de 700.

Mantener un perfil crediticio sólido es crucial al solicitar una línea de crédito. Refleja su capacidad para gestionar la deuda de manera responsable y puede afectar significativamente su capacidad de endeudamiento.

Elegir la LOC adecuada

La selección entre una LOC de propiedad única y una LOC de cartera depende de sus objetivos de inversión y su nivel de experiencia. Para aquellos nuevos en el mundo de la remodelación de casas, comenzar con una LOC de propiedad única podría ser más manejable. Mientras tanto, los inversores experimentados podrían encontrar la flexibilidad y los límites más altos de un La cartera LOC es más atractiva.

Comprender estas opciones puede ayudarlo a tomar decisiones informadas y maximizar sus inversiones inmobiliarias. A continuación, exploremos las ventajas y desventajas de utilizar líneas de crédito en sus proyectos de remodelación de viviendas.

Ventajas y desventajas de utilizar líneas de crédito

Usando un línea de crédito para revender casas puede ser una herramienta poderosa para los inversores inmobiliarios. Sin embargo, como cualquier producto financiero, tiene sus propios pros y contras. Exploremos las ventajas y desventajas clave.

Ventajas

1. Apalancamiento

Una de las mayores ventajas de utilizar una línea de crédito es la capacidad de apalancamiento. Con una línea de crédito, puede acceder a fondos rápidamente y utilizarlos para invertir en renovaciones de propiedades, aumentando el retorno potencial de su inversión. Esto es particularmente útil en un mercado en alza, donde se espera que aumenten los valores de las propiedades.

2. Cierres rápidos

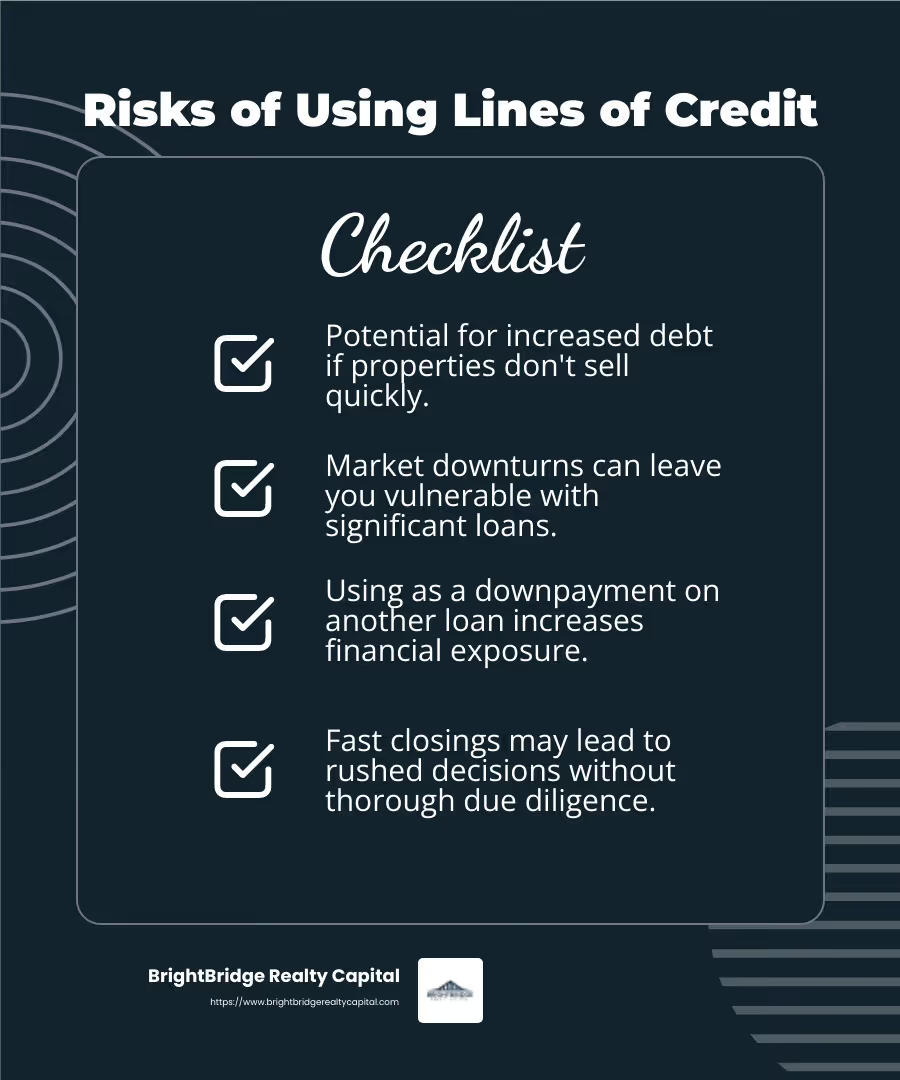

Las líneas de crédito a menudo permiten cierres rápidos, lo cual es crucial en el competitivo mundo del cambio de casas. Cuando surge una gran oferta, la capacidad de actuar rápidamente puede marcar la diferencia entre conseguir una propiedad rentable o perderla. Esta flexibilidad le brinda una ventaja sobre otros compradores que pueden tener que esperar las aprobaciones de préstamos tradicionales.

3. Flexibilidad

A diferencia de los préstamos tradicionales, las líneas de crédito ofrecen flexibilidad. Puedes retirar solo lo que necesites, cuando lo necesites, hasta tu límite de crédito. Esto significa que solo paga intereses sobre la cantidad que realmente utiliza, lo que puede ser una forma rentable de administrar sus finanzas durante un cambio.

Desventajas

1. Riesgo

Si bien el apalancamiento puede amplificar la rentabilidad, también aumenta el riesgo. Si su propiedad no se vende tan rápido como se esperaba o si el mercado sufre una caída, podría quedar con una deuda significativa. Esto es particularmente preocupante si ha utilizado la línea de crédito como pago inicial de otro préstamo, como un préstamo de dinero fuerte.

2. Altos requisitos crediticios

Las líneas de crédito, especialmente las LOC de cartera, a menudo requieren puntajes crediticios altos. Esto puede ser una barrera para nuevos inversores o aquellos con un crédito no perfecto. Por lo general, se requiere un puntaje de crédito mínimo de 660 para las LOC de propiedad única y de 700 para las LOC de cartera.

3. Limitado por el capital

La cantidad que puede pedir prestado a menudo está limitada por el valor líquido que tiene en sus propiedades existentes. Esto significa que si no tiene un capital sustancial acumulado, su capacidad de endeudamiento será limitada, lo que podría restringir la escala de sus proyectos.

En resumen, si bien las líneas de crédito ofrecen varias ventajas para los compradores de viviendas, incluido el apalancamiento y los cierres rápidos, también conllevan riesgos y requisitos que requieren una cuidadosa consideración. Comprender estos factores puede ayudarle a tomar decisiones informadas a medida que dirigir la inversión inmobiliaria.

A continuación, exploraremos cómo calificar para una línea de crédito y qué criterios suelen buscar los prestamistas.

Cómo calificar para una línea de crédito

Calificar para un línea de crédito para revender casas requiere cumplir con criterios específicos establecidos por los prestamistas. Esto es lo que necesita saber sobre los factores clave: puntaje crediticio, capital y relación deuda-ingresos (DTI).

Puntaje de crédito

Un puntaje crediticio sólido es esencial al solicitar una línea de crédito. Los prestamistas generalmente esperan un puntaje crediticio mínimo de 660 para las LOC de propiedad única y de 700 para las LOC de cartera. Esto se debe a que un puntaje crediticio más alto indica a los prestamistas que usted es un prestatario confiable y que probablemente pagará el préstamo a tiempo. Si su puntaje crediticio está por debajo de estos umbrales, considere tomar medidas para mejorarlo antes de presentar la solicitud.

Equidad

La equidad es otro factor crítico. Los prestamistas suelen exigir al menos un 20% del capital de la propiedad estás utilizando como garantía. Este capital actúa como una red de seguridad para el prestamista, reduciendo su riesgo si el mercado sufre una recesión. Cuanto más capital tenga, mayor será la línea de crédito para la que podrá calificar. Si su capital es limitado, es posible que deba explorar otras opciones de financiamiento o esperar hasta haber acumulado más capital en su propiedad.

Relación deuda-ingresos (DTI)

Su índice DTI es una medida de los pagos mensuales de su deuda en relación con sus ingresos mensuales. Para una línea de crédito, los prestamistas suelen preferir un índice DTI del 45% o menos. Un índice DTI más bajo sugiere que tiene un equilibrio saludable entre deuda e ingresos, lo que lo convierte en un prestatario menos riesgoso. Para mejorar su índice DTI, considere pagar las deudas existentes o aumentar sus ingresos.

Conclusión clave: Para calificar para una línea de crédito, concéntrese en mantener un nivel alto puntuación de crédito, generando un capital sustancial en su propiedad y manteniendo bajo su índice DTI. Estos factores no solo mejorarán sus posibilidades de aprobación, sino que también conducirán potencialmente a condiciones más favorables en su línea de crédito.

A continuación, analizaremos cómo se pueden utilizar las líneas de crédito en combinación con otras opciones de financiación para maximizar el potencial de su casa.

Uso de líneas de crédito en combinación con otras opciones de financiación

Cuando se trata de financiar una reforma inmobiliaria, utilice un línea de crédito para revender casas junto con otras opciones de financiación pueden impulsar su estrategia de inversión. Analicemos las combinaciones más comunes.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son populares entre los inversores inmobiliarios por su rapidez y flexibilidad. Estos préstamos suelen ser a corto plazo y están garantizados por la propia propiedad. Si bien pueden ser costosos, con tasas de interés más altas que los préstamos tradicionales, ofrecen un acceso rápido al capital.

Aprovechar una línea de crédito como pago inicial de un préstamo de dinero fuerte es una estrategia que utilizan algunos inversores. Esto le permite cubrir los costos iniciales de adquirir una propiedad mientras reserva su capital para renovaciones o gastos inesperados. Sin embargo, tenga cuidado: este enfoque aumenta su apalancamiento, lo que significa mayores rendimientos potenciales pero también un mayor riesgo si las cosas no salen según lo planeado.

Asistencia para el pago inicial

Una línea de crédito también puede servir como fuente para el pago inicial al comprar una propiedad. Al utilizar el valor líquido de sus propiedades existentes, puede obtener una línea de crédito para cubrir parte o la totalidad del pago inicial. Esto puede ser particularmente útil si tiene poco efectivo líquido pero tiene un capital sustancial en su cartera de bienes raíces.

Ejemplo: Supongamos que está buscando comprar una propiedad para reparar y remodelar con un precio de $200 000. Si su línea de crédito ofrece hasta un 60% de LTV, podría obtener $120,000 como pago inicial, reduciendo la cantidad que necesita de otras fuentes.

Aprovechamiento para lograr el máximo impacto

El apalancamiento implica el uso de fondos prestados para aumentar el retorno potencial de la inversión. Al combinar una línea de crédito con otras opciones de financiamiento, puede aprovechar sus activos existentes para ampliar sus oportunidades de inversión. Este enfoque le permite emprender proyectos más grandes o múltiples lanzamientos simultáneamente, aumentando sus ganancias potenciales.

Sin embargo, es fundamental gestionar su apalancamiento con cuidado. Un alto apalancamiento puede amplificar las pérdidas si los valores de las propiedades caen o si su propiedad no se vende tan rápido como se esperaba. Tenga siempre una estrategia de salida sólida y mantenga una reserva de efectivo para cubrir costos inesperados.

Conclusión clave: Combinar líneas de crédito con otras opciones de financiación, como préstamos de dinero fuerte, puede maximizar su potencial de inversión. Sin embargo, un mayor apalancamiento conlleva un mayor riesgo, por lo que se debe proceder con precaución y planificación estratégica.

A continuación, abordaremos algunas preguntas frecuentes sobre líneas de crédito para revender casas, lo que le ayudará a abordar las inquietudes e incertidumbres comunes.

Preguntas frecuentes sobre líneas de crédito para Flipping Houses

¿Cuál es el puntaje crediticio mínimo requerido?

Para calificar para un línea de crédito para revender casas, un puntaje crediticio sólido es esencial. Por lo general, los prestamistas buscan un puntaje crediticio mínimo de 620. Sin embargo, un puntaje de 680 o más puede mejorar sus posibilidades de obtener mejores condiciones. Una puntuación más alta a menudo se traduce en tasas de interés más bajas y condiciones de préstamo más favorables.

¿En qué se diferencia una línea de crédito de un préstamo de dinero fuerte?

Tanto las líneas de crédito como los préstamos de dinero fuerte son populares entre los compradores de viviendas, pero tienen diferentes propósitos:

- Línea de Crédito: Se trata de una línea de crédito renovable de la que puede disponer según sea necesario, hasta un límite determinado. Es flexible y, a menudo, tiene tasas de interés más bajas que los préstamos de dinero fuerte. Es ideal para cubrir gastos continuos como renovaciones o costos inesperados durante un cambio.

- Préstamo de dinero fuerte: Se trata de préstamos a corto plazo garantizados por la propia propiedad. Tienen tasas de interés más altas pero brindan acceso rápido al efectivo. A menudo se utilizan para comprar propiedades rápidamente, especialmente en mercados competitivos.

Diferencia clave: Si bien una línea de crédito ofrece flexibilidad y tasas más bajas, un préstamo de dinero fuerte es más rápido y más fácil de obtener, pero a un costo mayor. Elija según sus necesidades específicas y su cronograma.

¿Puedo utilizar una línea de crédito para varias propiedades?

Sí, puedes usar un línea de crédito para propiedades múltiples a través de lo que se conoce como línea de crédito de cartera (LOC). Esta opción le permite aprovechar el capital de varias propiedades, proporcionando un mayor conjunto de fondos.

Beneficios de las LOC de cartera:

- Flexibilidad: Acceda a fondos para varios proyectos sin necesidad de préstamos separados para cada propiedad.

- Eficiencia: Simplifique la gestión con una línea de crédito que cubra múltiples inversiones.

- Rentabilidad: Costos potencialmente más bajos en comparación con líneas individuales para cada propiedad.

El uso de una LOC de cartera puede ser un movimiento estratégico para inversores experimentados que buscan gestionar múltiples cambios simultáneamente. Sin embargo, mantenga una posición financiera sólida y administre su uso de crédito de manera inteligente para evitar un apalancamiento excesivo.

En la siguiente sección, concluiremos con cómo BrightBridge Realty Capital puede ayudarlo a adaptar las soluciones financieras a sus estrategias de renovación de viviendas.

Conclusión

A medida que usted decide cambiar de casa, contar con el socio financiero adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos especializamos en ofrecer financiación personalizada Soluciones personalizadas para sus necesidades específicas. Nuestra experiencia en la industria de bienes raíces nos permite brindar opciones de financiamiento rápidas y flexibles que pueden ayudarlo a aprovechar oportunidades y maximizar su potencial de inversión.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que en el competitivo mundo de los bienes raíces, el tiempo es esencial. Es por eso que nuestro objetivo es cerrar acuerdos a menudo en una semana, asegurando que pueda seguir adelante con sus proyectos sin demoras innecesarias.

Ya sea que sea un inversionista experimentado o recién esté comenzando, BrightBridge Realty Capital está aquí para respaldar su viaje con tarifas competitivas y un proceso fluido. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecerle los mejores términos posibles.

¿Listo para mejorar tu juego de voltear casas? Explore nuestras opciones de financiación y vea cómo podemos ayudarle a alcanzar sus objetivos inmobiliarios. Hagamos realidad su visión con el respaldo financiero adecuado.