Liberando valor: cómo obtener un préstamo sobre su propiedad arrendada

Summary

¡Descubra cómo obtener un préstamo contra una propiedad arrendada, explore las ventajas, los desafíos y los criterios de elegibilidad hoy!

Préstamo contra propiedad en arrendamiento es una atractiva solución de financiación que permite a los inversores inmobiliarios aprovechar el potencial de sus activos existentes sin venderlos. Al aprovechar un contrato de arrendamiento, los propietarios pueden obtener un préstamo basado en los ingresos por alquiler de la propiedad. Esto proporciona una forma flexible y eficiente de acceder a fondos para diversas necesidades de inversión, como ampliar una cartera de alquileres o iniciar nuevos proyectos inmobiliarios.

- Abrir financiación: Utilice su propiedad arrendada para obtener financiación rápida y confiable.

- Aprovechar los ingresos por alquiler: Su contrato de arrendamiento se convierte en un activo valioso que puede garantizar un préstamo.

- Opciones flexibles: Soluciones personalizadas para cumplir con sus objetivos de inversión específicos.

Los contratos de arrendamiento no son sólo documentos que garantizan el pago del alquiler; pueden servir como una poderosa herramienta en su estrategia de inversión. Al comprender los matices de los préstamos contra propiedades en arrendamiento, los inversores inteligentes pueden aprovechar este potencial para hacer crecer sus proyectos inmobiliarios de manera efectiva.

Comprensión de los préstamos contra propiedades arrendadas

Cuando se trata de abrir el valor de su propiedad arrendada, Descuento de alquiler de arrendamiento (LRD) es un punto de inflexión. Este tipo de préstamo permite a los propietarios utilizar sus ingresos por alquiler como garantía para obtener financiación. En términos simples, es como convertir su contrato de arrendamiento en un activo financiero que puede ayudarlo a acceder a los fondos que necesita.

Explicación del descuento en alquileres de arrendamiento

Con Descuentos en alquileres de arrendamiento, el prestamista evalúa los ingresos por alquiler generados por su propiedad arrendada. El contrato de arrendamiento sirve como prueba de estos ingresos, lo que lo convierte en un elemento clave para garantizar el préstamo. Esto significa que cuanto más estables y lucrativos sean sus ingresos por alquiler, mayores serán sus posibilidades de obtener condiciones de préstamo favorables.

- Garantía: A diferencia de los préstamos tradicionales que requieren propiedad física como garantía, LRD aprovecha su contrato de arrendamiento. Esto lo convierte en una opción atractiva para quienes desean mantener la propiedad y al mismo tiempo acceder a liquidez.

- Ingresos por alquiler: El alquiler mensual que recibes juega un papel crucial. Los prestamistas evalúan este flujo de ingresos para determinar el monto del préstamo y la tasa de interés. Unos ingresos elevados y constantes por el alquiler pueden conducir a mejores condiciones de préstamo.

¿Por qué considerar un préstamo contra una propiedad en arrendamiento?

- Acceso a fondos: ¿Necesita ampliar su cartera de propiedades o invertir en nuevos proyectos? Un LRD puede proporcionar el capital necesario sin vender su activo.

- Tasas de interés más bajas: Dado que el préstamo está garantizado por los ingresos del alquiler, los prestamistas suelen ofrecer tipos de interés competitivos en comparación con los préstamos no garantizados.

- Condiciones de pago flexibles: Dependiendo de sus ingresos por alquiler y contrato de arrendamiento, puede negociar términos de pago que se ajusten a su situación financiera.

Estudio de caso: un ejemplo del mundo real

Considere el propietario de una propiedad comercial que alquila espacios de oficina. Al utilizar los contratos de arrendamiento como garantía, obtienen un préstamo para renovar y ampliar su edificio. Esto no sólo aumenta los ingresos por alquiler sino que también aumenta el valor de la propiedad. ¿El resultado? Una situación en la que todos ganan, donde el propietario mejora su inversión sin vender la propiedad.

Comprender cómo aprovechar préstamos sobre bienes inmuebles en arrendamiento puede brindarle la flexibilidad financiera necesaria para aprovechar nuevas oportunidades en el mercado inmobiliario. Si usted es un inversionista experimentado o recién está comenzando, esta opción de financiamiento puede ser una herramienta valiosa en su estrategia de inversión.

Tipos de préstamos para propiedades arrendadas

Cuando busca aumentar el valor de su propiedad arrendada, es fundamental comprender los diferentes tipos de préstamos disponibles. Exploremos tres opciones populares: Descuentos en alquileres de arrendamiento, Préstamos para propiedades comerciales, y Préstamos Hipotecarios.

Descuento de alquiler de arrendamiento (LRD)

Descuentos en alquileres de arrendamiento es un producto financiero único que permite a los propietarios obtener préstamos utilizando sus ingresos por alquiler como garantía. Así es como funciona:

- Ingresos como garantía: En lugar de utilizar la propiedad física, el contrato de arrendamiento en sí es el activo. Esto es ideal para propietarios de propiedades comerciales que alquilan espacios de oficinas, establecimientos minoristas o edificios industriales.

- Monto del préstamo: El monto del préstamo se determina en función de los alquileres futuros esperados. Esto significa que cuanto más estables y mayores sean sus ingresos por alquiler, mejores serán las condiciones del préstamo que podrá negociar.

- Casos de uso: LRD es particularmente beneficioso para la expansión empresarial, la compra de activos o el pago de préstamos. Dado que el inquilino paga directamente al banco a través de una cuenta de depósito en garantía, proporciona una forma simplificada de gestionar los pagos del préstamo.

Préstamos para propiedades comerciales

Para quienes poseen espacios comerciales, Préstamos para propiedades comerciales son otra opción viable. Estos préstamos están personalizados específicamente para propiedades arrendadas a inquilinos y ofrecen varias ventajas:

- Arrendamiento como apalancamiento: Los ingresos del arrendamiento pueden ayudar a asegurar mejores condiciones, lo que lo convierte en una opción práctica para los propietarios de negocios que buscan ampliar o mejorar sus espacios.

- Términos flexibles: Dependiendo del contrato de arrendamiento y del valor de mercado de la propiedad, puede negociar términos que se alineen con sus objetivos comerciales.

- Financiamiento a largo plazo: Estos préstamos suelen ofrecer plazos de pago más largos, lo que puede resultar ventajoso para inversiones comerciales a gran escala.

Préstamos hipotecarios sobre propiedades residenciales arrendadas

Incluso las propiedades residenciales arrendadas pueden aprovecharse para obtener préstamos. Esto es lo que necesita saber:

- Valor de mercado e ingresos por alquiler: Los prestamistas evalúan tanto el valor de mercado de la propiedad como los ingresos por alquiler antes de determinar el monto del préstamo. Esta doble evaluación garantiza que el préstamo esté respaldado tanto por activos tangibles como por activos generadores de ingresos.

- Duración más corta: Los contratos de arrendamiento residencial suelen tener una duración más corta que los comerciales, por lo que las condiciones del préstamo pueden diferir en consecuencia.

- Ventaja del propietario: Este tipo de préstamo es perfecto para propietarios que desean mantener la propiedad mientras acceden a fondos para necesidades personales o futuras inversiones.

Comprender estos tipos de préstamos le ayudará a tomar decisiones informadas sobre cómo aprovechar su propiedad arrendada para lograr crecimiento financiero. Ya sea que esté expandiendo su negocio o invirtiendo en nuevas empresas, elegir el préstamo adecuado puede ser un paso fundamental en su recorrido inmobiliario.

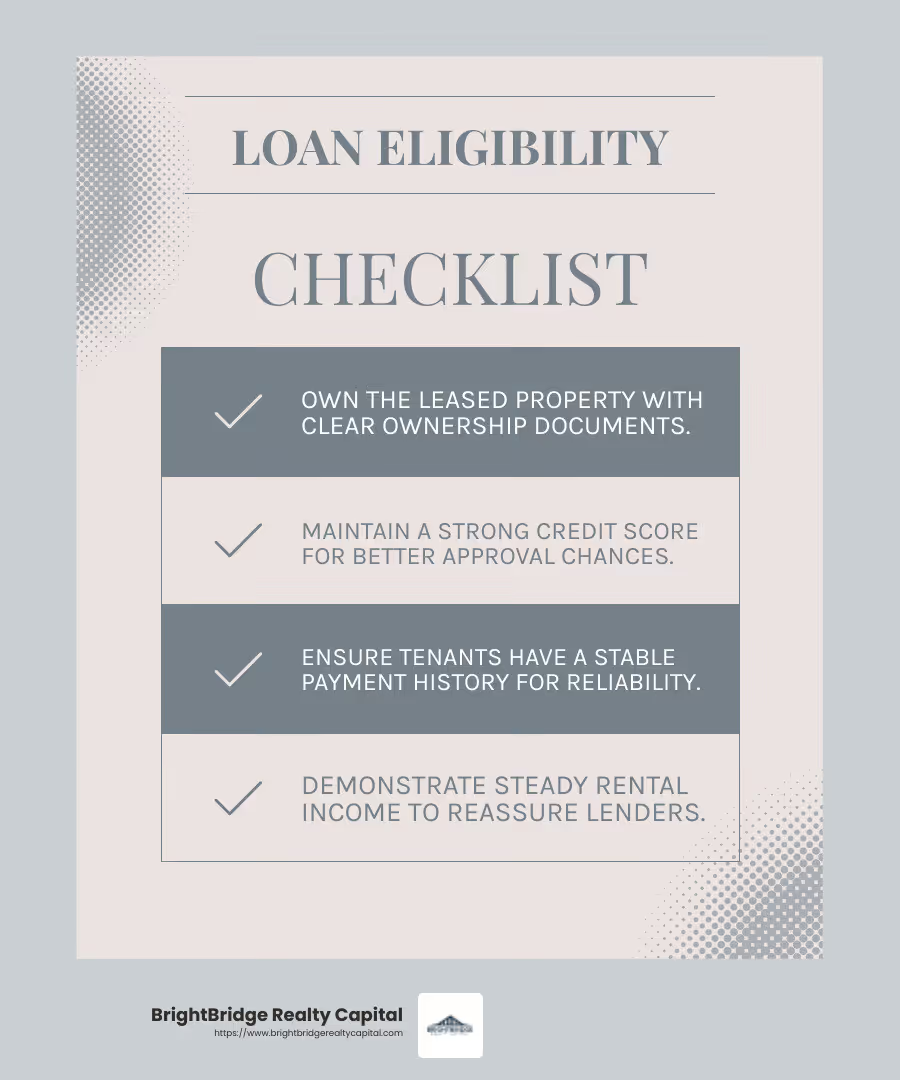

Criterios de elegibilidad para préstamos contra propiedades arrendadas

Antes de poder asegurar un préstamo sobre propiedad arrendada, existen criterios de elegibilidad específicos que debe cumplir. Estos criterios garantizan que tanto usted como el prestamista estén en terreno sólido.

Propiedad de propiedad

En primer lugar, debe ser el propietario legal de la propiedad arrendada. Esto significa tener todos los documentos de propiedad necesarios listos para presentarlos al prestamista. Sin una propiedad clara, obtener un préstamo es casi imposible.

Solvencia crediticia

Su puntaje crediticio es muy importante. Los prestamistas quieren ver que usted tenga un buen historial de pago de sus deudas. Un historial crediticio sólido demuestra que puede asumir la responsabilidad de pagar un préstamo. Si su puntaje crediticio es deficiente, podría ser el momento de trabajar para mejorarlo antes de presentar la solicitud.

Confiabilidad del inquilino

Los prestamistas no sólo están interesados en usted; también están interesados en sus inquilinos. Un inquilino confiable con un buen historial de pagos aumenta sus posibilidades de aprobación del préstamo. Los prestamistas prefieren inquilinos a largo plazo que paguen a tiempo porque eso significa ingresos de alquiler estables para usted, lo que a su vez les asegura su capacidad para pagar el préstamo.

Consideraciones adicionales

- Ingresos por alquiler: Un ingreso de alquiler estable y confiable es crucial. Los prestamistas evaluarán los ingresos generados por el contrato de arrendamiento de la propiedad. Un flujo de ingresos estable aumenta sus posibilidades de obtener un préstamo favorable.

- Vigencia del contrato de arrendamiento: El contrato de arrendamiento debe ser jurídicamente vinculante y tener una duración restante razonable. Los prestamistas suelen preferir plazos de arrendamiento más largos con inquilinos confiables.

- Valoración de propiedades: Se tasará el valor de mercado de la propiedad. Generalmente, el monto del préstamo es un porcentaje de este valor, que varía dependiendo de si la propiedad es residencial o comercial.

Cumplir con estos criterios no sólo aumenta sus posibilidades de obtener un préstamo; también le ayuda a negociar mejores condiciones. Cuando esté bien preparado, podrá aprovechar todo el potencial de su propiedad arrendada.

Ventajas y desafíos de los préstamos contra propiedades en arrendamiento

Al considerar un préstamo sobre propiedad arrendada, es importante sopesar tanto los beneficios como los problemas potenciales que podría enfrentar. Exploremos los aspectos clave: acceso a fondos, tasas de interés más bajas y riesgo de inquilinos.

Acceso a fondos

Una de las mayores ventajas de un préstamo sobre propiedad arrendada es la capacidad de acceder a fondos sin tener que vender su activo. Esto significa que puede seguir disfrutando de ingresos por alquiler mientras obtiene el apoyo financiero que necesita. Ya sea para la expansión del negocio, la compra de activos o el pago de un préstamo, este tipo de préstamo proporciona un valioso colchón financiero. El préstamo generalmente se basa en los recibos de alquiler de la propiedad, lo que significa que puede aprovechar sus contratos de arrendamiento existentes para asegurar la financiación.

Tasas de interés más bajas

Dado que estos préstamos están garantizados por la propia propiedad, a menudo tienen tasas de interés más bajas en comparación con los préstamos no garantizados. Esto los convierte en una opción atractiva para los propietarios que buscan minimizar sus costos de endeudamiento. Tasas de interés más bajas significan pagos mensuales más manejables y menos tensión financiera durante la vigencia del préstamo.

Riesgo del inquilino

Sin embargo, asegurar un préstamo contra propiedad arrendada no está exento de desafíos. Una de las principales preocupaciones de los prestamistas es el riesgo de los inquilinos. Si su inquilino tiene un historial de pagos atrasados o incumplimientos, podría afectar negativamente el proceso de aprobación de su préstamo. Los prestamistas prefieren propiedades con inquilinos confiables a largo plazo que tengan un historial de pagos constante. Esta confiabilidad asegura a los prestamistas un flujo de ingresos estable, lo cual es crucial para el reembolso del préstamo.

Otro desafío surge si el contrato de arrendamiento es a corto plazo. Los prestamistas pueden dudar en ofrecer un préstamo si los ingresos del arrendamiento no están garantizados a largo plazo. Es importante asegurarse de que sus contratos de arrendamiento sean legalmente vinculantes y tengan una duración restante razonable para aumentar sus posibilidades de aprobación del préstamo.

En resumen, mientras que un préstamo sobre propiedad arrendada ofrece importantes ventajas como fácil acceso a fondos y tipos de interés más bajos, tenga en cuenta las riesgos relacionados con los inquilinos que podría afectar su solicitud de préstamo. Estar bien preparado y comprender estas dinámicas puede ayudarle a aprovechar al máximo el potencial de su propiedad arrendada.

Preguntas frecuentes sobre préstamos contra propiedades en arrendamiento

¿Se puede obtener un préstamo sobre una propiedad residencial arrendada?

Sí, puedes obtener un préstamo sobre una propiedad residencial arrendada. Esta es una excelente opción si busca acceder a fondos sin vender su propiedad. Los prestamistas considerarán los ingresos por alquiler y el contrato de arrendamiento como garantía. Sin embargo, el proceso puede variar según el valor de mercado de la propiedad y los términos del contrato de arrendamiento. Los arrendamientos residenciales suelen tener plazos más cortos que los comerciales, por lo que las condiciones del préstamo pueden diferir. Es esencial tener un contrato de arrendamiento sólido y un inquilino confiable para mejorar sus posibilidades de aprobación.

¿Cuáles son los beneficios fiscales de un préstamo contra una propiedad arrendada?

Puede haber varios beneficios fiscales al tomar un préstamo sobre propiedad arrendada. Una de las principales ventajas es que el interés pagado por el préstamo puede ser deducible de impuestos, dependiendo de las leyes fiscales locales y de cómo utilice los fondos. Por ejemplo, si utiliza el préstamo con fines comerciales, es posible que pueda deducir los intereses como gasto comercial. Consulte siempre con un asesor fiscal para comprender las implicaciones y beneficios fiscales específicos de su situación.

¿Cómo afecta la confiabilidad del inquilino a la aprobación del préstamo?

La confiabilidad del inquilino es crucial al solicitar una préstamo sobre propiedad arrendada. Los prestamistas prefieren propiedades con inquilinos que tengan un historial de pagos puntuales y arrendamientos a largo plazo. Un flujo de ingresos estable procedente de un inquilino confiable asegura a los prestamistas que tendrá los fondos necesarios para pagar el préstamo. Si su inquilino tiene una alta tasa de rotación o un historial de pagos atrasados, podría ser una señal de alerta para los prestamistas. Asegurarse de que su inquilino sea confiable puede mejorar significativamente sus posibilidades de obtener un préstamo.

Conclusión

En BrightBridge Realty Capital, entendemos que acceder a fondos de manera rápida y eficiente puede marcar la diferencia en su viaje de inversión inmobiliaria. Nuestra experiencia en financiación inmobiliaria nos permite ofrecer soluciones personalizadas que satisfacen sus necesidades específicas, ya sea que esté buscando expandir su cartera o administrar propiedades existentes.

Una de nuestras ofertas destacadas es nuestra capacidad de proporcionar financiación rápida. Sabemos que el tiempo es crucial en el sector inmobiliario y nuestro rápido proceso de cierre garantiza que pueda aprovechar las oportunidades a medida que surjan. Con nuestro enfoque de préstamos directos, eliminamos a los intermediarios, brindando tasas competitivas y una experiencia perfecta.

Si estás considerando un préstamo sobre propiedad arrendada, BrightBridge Realty Capital está aquí para guiarlo en cada paso del camino. Nuestro equipo está dedicado a ayudarlo a aumentar el valor de sus propiedades arrendadas, ofreciendo soluciones que se alinean con sus objetivos de inversión.

¿Listo para explorar tus opciones? Conozca más sobre nuestros servicios y descubra cómo podemos ayudarle a alcanzar sus ambiciones inmobiliarias.