Financiando su futuro: explore opciones de préstamos comerciales para propiedades de alquiler

Summary

Explore préstamos para negocios de propiedades de alquiler. Conozca los tipos, calificaciones y opciones para financiar sus proyectos inmobiliarios de alquiler.

Préstamos para negocios de propiedades de alquiler Puede parecer desalentador si se está sumergiendo en propiedades de inversión o bienes raíces de alquiler por primera vez. Pero elegir la solución de financiación adecuada es crucial para hacer crecer su cartera de forma eficaz. Aquí tienes una guía rápida para empezar:

- Préstamos convencionales: Estos préstamos estándar no requieren ocupación y son perfectos para inversión residencial.

- Préstamos respaldados por el gobierno: Los préstamos de la FHA o VA permiten propiedades de inversión, y a menudo requieren que usted viva en una unidad.

- Financiamiento del propietario: El vendedor actúa como prestamista con posibles pagos globales en el futuro.

- Opciones alternativas: Los prestamistas privados, los prestamistas de cartera y las hipotecas generales brindan flexibilidad, pero a menudo ofrecen tasas más altas.

La inversión en bienes inmuebles de alquiler puede resultar gratificante si se financia correctamente. Requiere comprender varias opciones de préstamos, cada una con sus propios beneficios e inconvenientes. Ya sea buscando vías convencionales o explorando soluciones alternativas como prestamistas privados, conocer sus opciones puede convertir las oportunidades en empresas rentables.

Comprensión de los préstamos para negocios de propiedades de alquiler

Cuando se trata de préstamos para negocios de propiedades de alquiler, comprender los fundamentos puede marcar la diferencia a la hora de conseguir las mejores opciones de financiación. Analicemos algunos factores clave: criterios de calificación crediticia, tasas de interés y relación deuda-ingresos.

Criterios de calificación crediticia

Su puntaje crediticio es un factor crítico al solicitar un préstamo para una propiedad de alquiler. La mayoría de los prestamistas requieren una puntuación mínima de 620. Sin embargo, puntuaciones más altas pueden generar mejores tasas de interés y términos. Algunos prestamistas podrían considerar su puntaje crediticio tanto personal como comercial. Un perfil crediticio sólido no solo ayuda con la aprobación, sino que también puede reducir sus costos con el tiempo.

Tasas de interés

Las tasas de interés de los préstamos para propiedades de alquiler pueden variar ampliamente. Están influenciados por su solvencia crediticia, el tipo de préstamo que elija y las condiciones actuales del mercado. Generalmente, cuanto mejor sea su puntaje crediticio, menor será la tasa de interés que podría obtener. Es esencial comparar precios y tasas de diferentes prestamistas para asegurarse de obtener la mejor oferta.

Relación deuda-ingresos

La relación deuda-ingresos (DTI) es otro factor crucial. Esta proporción compara cuánto debe cada mes con cuánto gana. Los prestamistas suelen preferir una proporción de DTI del 36% o menos. Un índice DTI más bajo indica a los prestamistas que usted tiene una situación financiera equilibrada, lo que lo convierte en un prestatario menos riesgoso.

Comprender estos elementos puede ayudarle a dirigir el proceso de solicitud de préstamo de manera más eficaz. Al mejorar su puntaje crediticio, obtener tasas de interés competitivas y mantener un índice DTI saludable, puede posicionarse mejor para hacer crecer su cartera de propiedades de alquiler.

A continuación, exploremos los diferentes tipos de préstamos comerciales disponibles para propiedades de alquiler y cómo pueden encajar en su estrategia de inversión.

Tipos de préstamos comerciales para propiedades de alquiler

Cuando esté listo para expandir su negocio de propiedades de alquiler, elegir el préstamo adecuado es crucial. Exploremos algunos populares opciones de préstamo que pueden ayudarte a alcanzar tus objetivos.

Préstamos a plazo

Los préstamos a plazo son una opción tradicional para muchas empresas. Recibe una suma global por adelantado y la reembolsa durante un período determinado, a menudo con una tasa de interés fija.

Ventajas: Los pagos predecibles y las tasas de interés fijas facilitan la elaboración de presupuestos.

Desventajas: Es posible que necesite un historial crediticio sólido y una garantía para calificar.

Los préstamos a plazo son ideales para comprar propiedades o financiar renovaciones importantes. Proporcionan estabilidad y un calendario de pagos claro, lo que puede resultar beneficioso para la planificación a largo plazo.

Líneas de Crédito

Una línea de crédito comercial ofrece flexibilidad. Es similar a una tarjeta de crédito: pides prestado lo que necesitas, lo pagas y luego vuelves a pedir prestado.

Ventajas: Sólo paga intereses por lo que usas. Fácil acceso a fondos para gastos inesperados.

Desventajas: Las tasas de interés pueden ser más altas que las de los préstamos a plazo, especialmente si no están garantizados.

Esta opción es excelente para administrar el flujo de caja o manejar gastos a corto plazo. Le brinda la libertad de invertir en oportunidades a medida que surjan sin la presión de un préstamo grande por adelantado.

Préstamos alternativos

Los préstamos alternativos incluyen opciones como préstamos puente y préstamos privados. Estos pueden ser más accesibles si los préstamos tradicionales no son una opción.

Préstamos puente: Financiamiento a corto plazo para "cerrar" la brecha hasta asegurar financiamiento a largo plazo.

Prestamistas privados: A menudo tienen condiciones más flexibles pero tasas de interés más altas.

Los préstamos alternativos son útiles para compras rápidas o cuando no se dispone de financiación tradicional. Pueden ser un salvavidas en mercados inmobiliarios competitivos donde la velocidad es esencial.

Cada tipo de préstamo tiene su propio conjunto de ventajas e inconvenientes. Considere su situación financiera, la naturaleza de sus inversiones en propiedades de alquiler y sus objetivos comerciales a largo plazo al elegir la mejor opción de préstamo. A continuación, analizaremos cómo calificar para un préstamo comercial para propiedades de alquiler y qué buscan normalmente los prestamistas.

Cómo calificar para un préstamo comercial para propiedades de alquiler

Obtener un préstamo para su negocio de propiedades de alquiler puede abrirle puertas al crecimiento y a las oportunidades. Sin embargo, calificar para estos préstamos requiere cumplir con criterios específicos. Esto es lo que suelen buscar los prestamistas:

Puntajes de crédito

Su puntaje crediticio es un factor importante para calificar para un préstamo comercial para propiedades de alquiler. La mayoría de los prestamistas prefieren un puntaje crediticio de 620 o más. Las puntuaciones más altas pueden conducir a mejores tasas de interés y términos.

Consejo: Antes de presentar la solicitud, revise su informe crediticio y solucione cualquier imprecisión. Mejorar su puntaje crediticio puede aumentar sus posibilidades de aprobación y garantizar condiciones de préstamo más favorables.

Pago inicial

Los prestamistas suelen exigir un pago inicial sustancial para los préstamos para propiedades de alquiler. Por lo general, deberá realizar un pago inicial de al menos el 20 % del precio de compra de la propiedad. Un pago inicial mayor a veces puede reducir su tasa de interés y sus pagos mensuales.

Consejo profesional: Ahorre agresivamente para aumentar su pago inicial. Esto no sólo mejora las condiciones de su préstamo sino que también muestra a los prestamistas su compromiso con la inversión.

Plan de negocios

Un plan de negocios bien elaborado es fundamental a la hora de solicitar un préstamo. Debe describir su estrategia de alquiler, análisis de mercado y proyecciones financieras. Los prestamistas quieren ver que usted tenga un plan sólido para generar ingresos y administrar la propiedad.

Incluya estos elementos clave en su plan de negocios:

- Resumen ejecutivo: Describe brevemente tu negocio y tus objetivos.

- Análisis de mercado: Proporciona datos sobre el mercado de alquiler en tu zona.

- Proyecciones financieras: Muestre los ingresos, gastos y flujo de caja esperados.

- Plan de Gestión: Explique cómo administrará la propiedad y los inquilinos.

Estados financieros

Los prestamistas solicitarán estados financieros para evaluar la salud de su empresa. Estos documentos deben incluir su estado de pérdidas y ganancias, su balance general y su estado de flujo de efectivo. Ayudan a los prestamistas a comprender su situación financiera actual y su capacidad para pagar el préstamo.

Recuerda: Mantenga sus registros financieros organizados y actualizados. Los estados financieros precisos y detallados pueden mejorar su credibilidad ante los prestamistas.

Calificar para un préstamo comercial para propiedades de alquiler Implica preparación y una comprensión clara de lo que requieren los prestamistas. Al concentrarse en su puntaje crediticio, preparar un plan de negocios sólido y asegurarse de que sus estados financieros estén en orden, puede aumentar sus posibilidades de obtener el financiamiento que necesita.

A continuación, compararemos diferentes opciones de préstamos disponibles para propiedades de alquiler para ayudarle a encontrar la que mejor se adapte a su estrategia de inversión.

Comparación de opciones de préstamos para propiedades de alquiler

Cuando se trata de préstamos para negocios de propiedades de alquiler, tienes varias opciones a considerar. Cada tipo de préstamo tiene su propio conjunto de características y beneficios. Analicemos las opciones clave: préstamos tradicionales, préstamos de la SBA, préstamos puente y prestamistas de cartera.

Préstamos tradicionales

Los préstamos bancarios tradicionales suelen ser la primera opción para muchos inversores inmobiliarios. Estos préstamos suelen ser ofrecidos por bancos y cooperativas de crédito.

Ventajas:

- Generalmente ofrecen tasas de interés más bajas.

- Proceso familiar si anteriormente obtuvo un préstamo personal.

Desventajas:

- Requiere un puntaje crediticio sólido y un historial financiero sólido.

- Puede necesitar una garantía personal, incluso si el préstamo es para su negocio.

Préstamos de la SBA

Los préstamos de la Administración de Pequeñas Empresas (SBA), como los programas SBA 504 y 7(a), son populares entre los propietarios de empresas. Sin embargo, no suelen utilizarse para inversiones en propiedades de alquiler.

Ventajas:

- Respaldado por el gobierno, que puede facilitar la calificación.

- A menudo tienen condiciones favorables y pagos iniciales más bajos.

Desventajas:

- No se puede utilizar para inversiones inmobiliarias especulativas.

- Proceso de solicitud largo, que a veces tarda hasta tres meses en financiarse.

Préstamos puente

Los préstamos puente son préstamos a corto plazo que ayudan a "cerrar" la brecha entre las necesidades financieras inmediatas y las soluciones de financiación a largo plazo.

Ventajas:

- Aprobación y financiación rápidas, a veces en tan solo unas pocas semanas.

- Útil para adquirir propiedades rápidamente o durante las fases de renovación.

Desventajas:

- Tasas de interés más altas debido a su naturaleza de corto plazo.

- Normalmente implican tarifas más altas.

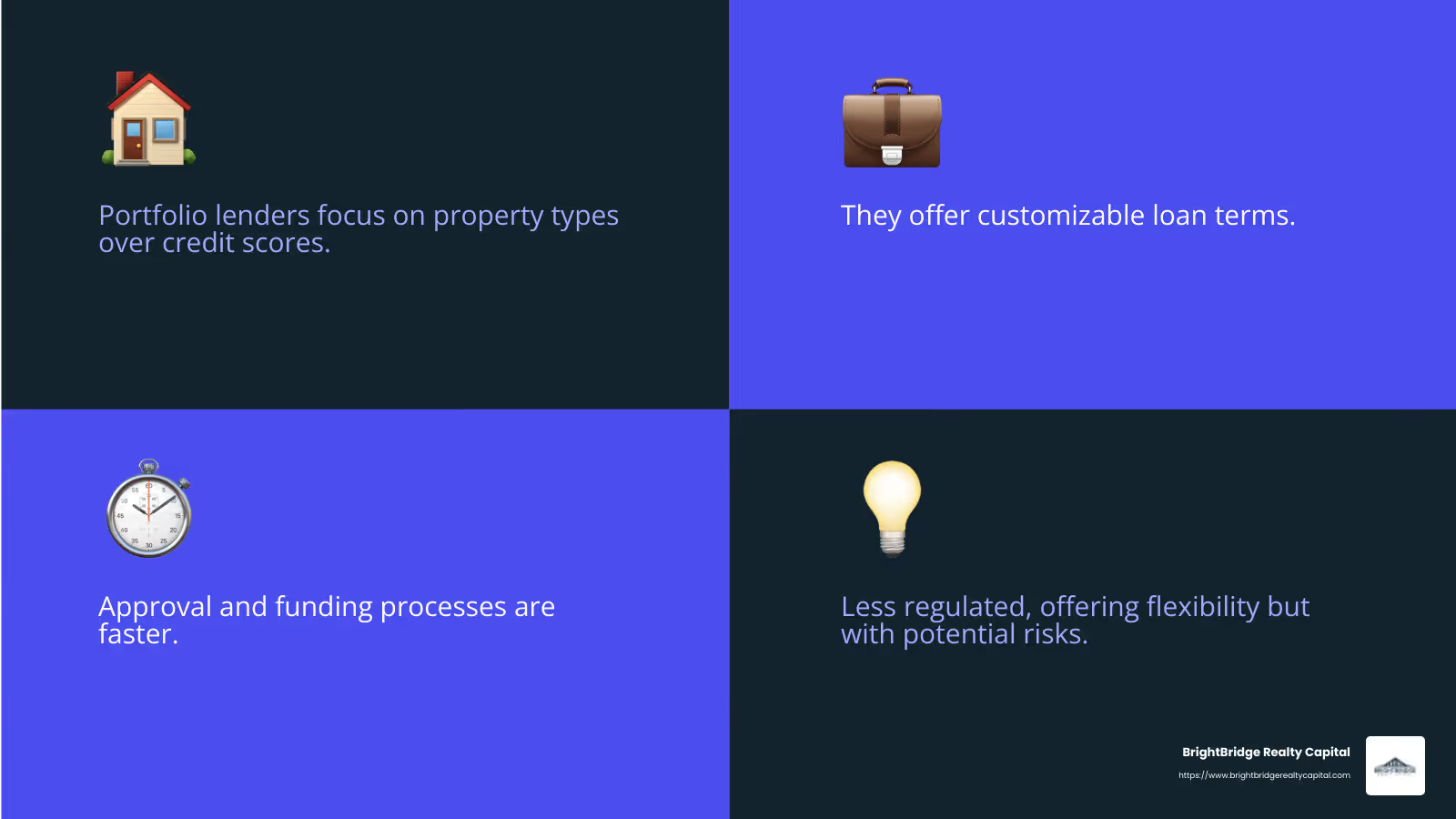

Prestamistas de cartera

Los prestamistas de cartera mantienen los préstamos en sus propios libros en lugar de venderlos en el mercado secundario. Esto les permite ofrecer más flexibilidad.

Ventajas:

- Términos de préstamo personalizables para satisfacer sus necesidades específicas.

- Procesos de aprobación y financiación más rápidos.

Desventajas:

- Puede venir con tasas de interés y tarifas más altas.

- Menos regulado, lo que puede ser un arma de doble filo.

Cada tipo de préstamo tiene su lugar en la inversión en propiedades de alquiler. Los préstamos tradicionales y los préstamos de la SBA son adecuados para quienes tienen tiempo y una sólida formación financiera. Por otro lado, los préstamos puente y los prestamistas de cartera ofrecen velocidad y flexibilidad, lo que los hace ideales para inversores que necesitan acceso rápido a fondos o aquellos con perfiles financieros no tradicionales.

A continuación, abordaremos algunas preguntas frecuentes sobre cómo obtener préstamos para su negocio de propiedades de alquiler.

Preguntas frecuentes sobre préstamos para negocios de propiedades de alquiler

¿Se puede obtener un préstamo para pequeñas empresas para una propiedad de alquiler?

Sí, puedes. Préstamos para pequeñas empresas para negocios de propiedades de alquiler están diseñados específicamente para inversores inmobiliarios. Proporcionan el capital necesario para comprar o renovar propiedades de alquiler. Estos préstamos pueden ayudarle a hacer crecer su negocio de alquiler sin agotar sus reservas de efectivo. Sin embargo, tenga en cuenta que los préstamos de la SBA, que son populares entre las pequeñas empresas, no se puede utilizar para inversiones en propiedades de alquiler debido a las restricciones a la especulación inmobiliaria.

¿Qué tipo de préstamo necesito para una propiedad de alquiler?

El tipo de préstamo que necesita dependerá de su situación y objetivos específicos. A continuación se muestran algunas opciones comunes:

- Préstamos a plazo: Ideal para adquirir una nueva propiedad de alquiler o realizar renovaciones importantes. Ofrecen tasas de interés fijas y pagos mensuales predecibles.

- Línea de crédito comercial: Útil para gastos continuos y renovaciones. Solo paga intereses sobre el monto que retira y puede reutilizar los fondos a medida que los reembolsa.

- Préstamos puente: Perfecto para necesidades a corto plazo, como cerrar rápidamente una propiedad. Proporcionan financiación rápida, pero suelen tener tasas de interés más altas.

- Préstamos de cartera: Apto para inversores con múltiples propiedades. Te permiten consolidar varios préstamos en uno, simplificando la gestión.

¿Puede una LLC obtener una hipoteca?

Absolutamente. Una LLC (Sociedad de Responsabilidad Limitada) puede obtener una hipoteca para propiedades de alquiler. Este suele ser el método preferido por los inversores inmobiliarios porque proporciona protección de responsabilidad. Los prestamistas consideran la solvencia de la LLC, pero también pueden considerar el crédito personal de los propietarios. Que las LLC podrían enfrentar tasas de interés más altas y términos más estrictos en comparación con los prestatarios individuales.

Estas preguntas frecuentes abordan algunas de las preocupaciones más comunes que tienen los inversores cuando buscan préstamos para su negocio de propiedades de alquiler. Comprender estos conceptos básicos puede ayudarlo a tomar decisiones informadas y elegir la opción de financiamiento adecuada para sus necesidades.

Conclusión

Navegando préstamos para negocios de propiedades de alquiler Puede ser complejo, pero con el socio adecuado, se convierte en un viaje perfecto. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas que satisfacen las necesidades únicas de los inversores inmobiliarios. Nuestro objetivo es ofrecer opciones de financiación rápidas y flexibles para ayudarle a aprovechar las oportunidades cuando surjan.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Entendemos que el momento oportuno es crucial en el mercado inmobiliario. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad le permite aprovechar las oportunidades sin demora.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso simplificado. Esto significa menos molestias y más ahorros para usted.

- Servicio a nivel nacional: No importa dónde se encuentren sus propiedades de inversión, nuestro alcance a nivel nacional garantiza que tenga acceso al capital que necesita.

Mientras explora sus opciones para financiar propiedades de alquiler, considere las ventajas de trabajar con un socio que comprenda sus objetivos comerciales y se comprometa a ayudarlo a alcanzarlos. Ya sea que esté buscando financiar una nueva compra, refinanciar propiedades existentes o ampliar su cartera de alquileres, BrightBridge Realty Capital está aquí para ayudarlo en cada paso del camino.

¿Listo para dar el siguiente paso? Explore nuestras opciones de préstamos hoy y descubra cómo podemos ayudarle a financiar su futuro.