¿Bajo doctorado, alta rentabilidad? Comprensión de los préstamos de inversión de baja documentación

Summary

Desbloquee ofertas inmobiliarias más rápido con préstamos de inversión de bajo contenido de documentos. Conozca los beneficios, la elegibilidad, las tarifas y los consejos de expertos para inversores.

Simplificación del financiamiento de propiedades de inversión: un enfoque de bajo costo

Préstamos de inversión de baja documentación son productos hipotecarios especializados diseñados para inversores inmobiliarios que no pueden o prefieren no proporcionar la documentación de ingresos tradicional. Estos préstamos se centran en el rendimiento de la propiedad más que en los ingresos del prestatario.

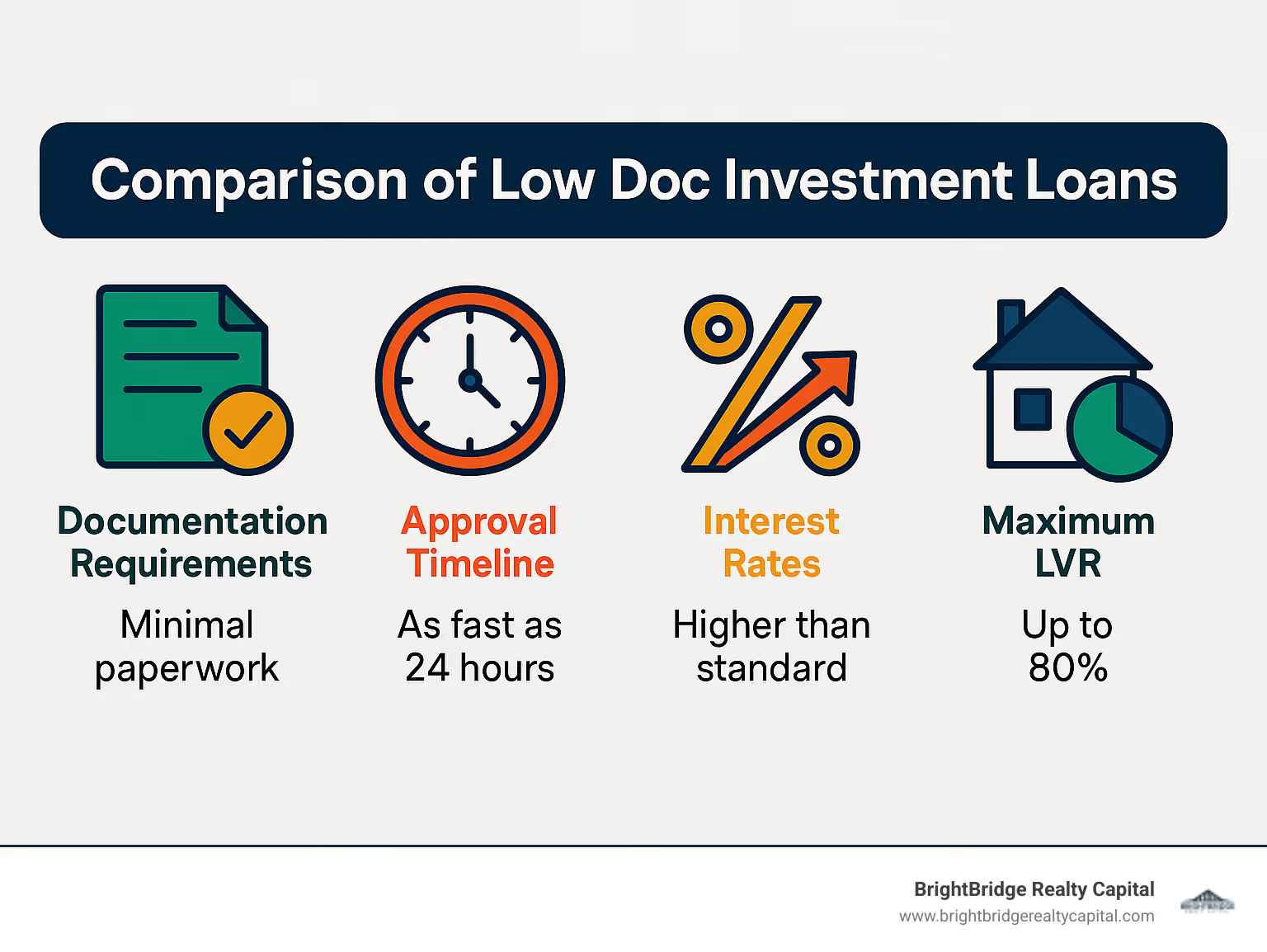

Datos breves sobre los préstamos de inversión de baja documentación:- Documentación requerida: Papeleo mínimo (a menudo solo extractos bancarios, una declaración de ingresos o una carta del contable) Pago inicial: Normalmente entre el 20 y el 30 % del valor de la propiedad- Puntaje de crédito: Mínimo 660, pero se prefieren más de 700 para obtener mejores tarifas- Métrica de aprobación: Basado en un índice de cobertura del servicio de la deuda (DSCR) de 1,25+ (ingresos por alquiler frente a gastos)- Tasas de interés: 0,5%-3% más que los préstamos tradicionales- LVR máximo: 60-80% dependiendo del tipo de propiedad y ubicación- Tiempo de aprobación: En tan solo 24 horas para la aprobación previa

Los préstamos de inversión de baja documentación sirven como un salvavidas para autónomos, propietarios de empresas e inversores con situaciones fiscales complejas. A diferencia de las hipotecas tradicionales que examinan los ingresos personales a través de declaraciones de impuestos, estos préstamos evalúan el potencial de ingresos de la propiedad y el perfil crediticio del prestatario.

Los inversores inmobiliarios a menudo luchan con la financiación tradicional debido a las agresivas deducciones fiscales que reducen sus ingresos imponibles en papel. Los préstamos con baja documentación resuelven este problema centrándose en el rendimiento de la propiedad en lugar de en la documentación de ingresos personales.

Estos préstamos se pueden utilizar para comprar nuevas propiedades de inversión, refinanciar las existentes o acceder a capital mediante refinanciación con retiro de efectivo, todo sin el extenso papeleo que normalmente se requiere.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a innumerables inversores a obtener préstamos de inversión de bajo doc para sus adquisiciones de propiedades y expansión de cartera, combinando experiencia financiera con un enfoque centrado en el cliente para gestionar las complejidades de la financiación de propiedades de inversión.

Fácil préstamos de inversión de bajo doc lista de palabras:- retiro de efectivo refinanciamiento sin documento- Préstamos inmobiliarios de rápida aprobación

Por qué es importante buscar "préstamos de inversión con bajo contenido de documentos"

El aumento de las búsquedas de préstamos de inversión de bajo doc refleja una creciente demanda del mercado por parte de inversores inmobiliarios que buscan soluciones de financiación alternativas. Esta opción de financiación de nicho se ha vuelto cada vez más importante a medida que más inversores reconocen las limitaciones de los préstamos tradicionales cuando se trata de propiedades de inversión.

Comprender la intención detrás de estas búsquedas revela que los inversionistas están buscando: - Procesos de aprobación más rápidos sin documentación extensa - Opciones de financiamiento que no penalicen los ingresos optimizados fiscalmente - Soluciones que evalúen las propiedades de inversión en función de sus méritos en lugar de los ingresos personales - Opciones para ampliar sus carteras cuando los bancos tradicionales dicen que no

En BrightBridge Realty Capital, hemos notado que esta tendencia se acelera, particularmente en mercados competitivos como Nueva York, donde los inversores deben actuar rápidamente para asegurar propiedades.

Comprensión de los préstamos de inversión de baja documentación

Préstamos de inversión de baja documentación son como un soplo de aire fresco para los inversores inmobiliarios que quieren saltarse la maratón de trámites. Estos productos hipotecarios (a veces llamados préstamos sin documentación o con documentación reducida) adoptan un enfoque de préstamo completamente diferente. En lugar de profundizar en sus finanzas personales, se centran en lo que realmente importa para una propiedad de inversión:

- En qué medida la propiedad puede generar ingresos por alquiler

- Su historial crediticio y activos disponibles

- Si la inversión tiene sentido financiero

En esencia, estos préstamos funcionan mediante suscripción basada en activos y aprobación basada en propiedades. A los prestamistas les importa más si los ingresos del alquiler cubrirán el pago y los gastos de la hipoteca, normalmente utilizando algo llamado índice de cobertura del servicio de la deuda (DSCR).

He visto estos préstamos transformar las posibilidades para muchos inversores, especialmente:

- Personas que trabajan por cuenta propia con situaciones fiscales complicadas (¡esos formularios del Anexo C pueden ser brutales!)

- Profesionales inmobiliarios que han maximizado sus deducciones fiscales (inteligentes para los impuestos, duros para los préstamos tradicionales)

- Personas de alto patrimonio que valoran su privacidad financiera

- Inversores que buscan hacer crecer sus carteras sin esperar meses para obtener aprobaciones

- Ciudadanos extranjeros que invierten en bienes raíces estadounidenses

Mientras que los préstamos tradicionales se obsesionan con tus ingresos personales, préstamos de inversión de bajo doc centrarse en el rendimiento de la propiedad. Después de todo, ¡es la propiedad la que genera los ingresos para pagar el préstamo!

Préstamos de inversión de baja documentación frente a préstamos de inversión tradicionales

Permítame desglosar las diferencias clave que le ayudarán a decidir qué camino tiene sentido para su próxima inversión:

CaracterísticaPréstamos de inversión de baja documentaciónPréstamos de inversión tradicionalesDocumentaciónMínimo: extractos bancarios, declaración de ingresos o carta del contableExtenso: 2 años de declaraciones de impuestos, formularios W-2, recibos de sueldo, verificación de empleoEnfoque de aprobaciónRendimiento de la propiedad (DSCR)Ingresos del prestatario y relación deuda-ingresosRelación préstamo-valor (LVR)Normalmente entre el 60% y el 80%Hasta 85-97% dependiendo del tipo de propiedadTasas de interésEntre un 0,5% y un 3% más que los tipos tradicionalesMás bajo, según los tipos de mercadoTiempo de procesamientoTan pronto como 24-48 horas para la aprobación previa30-45 días en promedioRequisitos de puntaje crediticioMínimo 660-700Puede aprobarse con puntuaciones tan bajas como 620Verificación de ingresosMétodos alternativos (extractos bancarios, agotamiento de activos)Tradicional (recibos de sueldo, declaraciones de impuestos)Pago inicialNormalmente se requiere entre un 20% y un 30%Tan bajo como 3-15% para algunas propiedades de inversión

Las reglas de servicio son diferentes de día y de noche. Los prestamistas tradicionales calculan la relación deuda-ingresos en función de sus ingresos personales, mientras que préstamos de inversión de bajo doc Mire el potencial de ingresos de la propiedad a través de cálculos DSCR.

La compensación es sencilla: está intercambiando tasas de interés más altas y un pago inicial mayor por velocidad, flexibilidad y aprobación basada en la propiedad en lugar de en sus declaraciones de impuestos. Para muchos inversores con los que trabajo, esto es una obviedad cuando intentan moverse rápidamente en una propiedad de moda.

Variaciones clave de productos con bajo contenido de doc.

No todos préstamos de inversión de bajo doc son creados iguales. Estos son los principales sabores que ofrecemos en BrightBridge:

Préstamos con extractos bancarios Son perfectos para inversores autónomos. En lugar de declaraciones de impuestos, analizaremos entre 12 y 24 meses de sus extractos bancarios para verificar sus ingresos. Calculamos sus depósitos mensuales promedio para determinar lo que puede pagar. He visto que estos funcionan de maravilla para propietarios de negocios que muestran ingresos modestos en el papel pero que tienen un flujo de caja saludable.

Préstamos para el agotamiento de activos Funciona muy bien si eres rico en activos pero con pocos ingresos en el papel. Tomamos sus activos líquidos (digamos 1 millón de dólares), los dividimos por un plazo (como 20 años) y listo: tiene 50 000 dólares en ingresos anuales calculados. Son ideales para jubilados o aquellos con inversiones sustanciales.

Préstamos NINA/NIVA lleve el concepto de bajo nivel de doctorado más lejos. Los préstamos sin ingresos, sin activos (NINA) o sin activos de verificación de ingresos (NIVA) requieren documentación de ingresos mínima o nula. Se centran casi exclusivamente en la propiedad y su puntaje crediticio. Necesitará un pago inicial mayor (generalmente más del 30 %) y pagará tasas de interés más altas, pero la simplicidad puede valer la pena.

Préstamos de dinero fuerte son los veloces de la financiación inmobiliaria. Estos préstamos a corto plazo de prestamistas privados se centran principalmente en el valor de la propiedad. Sí, tienen tarifas más altas (8-15%), pero cuando necesitas cerrar en días, no en semanas, son inmejorables.

Préstamos SMSF de baja documentación son específicamente para inversores australianos que utilizan superfondos autogestionados para inversiones inmobiliarias con requisitos de papeleo reducidos.

En BrightBridge Realty Capital, ofrecemos varias de estas opciones porque sabemos que la situación de cada inversor es única. La propiedad que tiene perfecto sentido para su cartera no debe verse obstaculizada por papeleo que no refleje su verdadera situación financiera.

Requisitos de elegibilidad y documentación

Obtener un Préstamo de inversión de baja documentación No se trata de saltarse todo el papeleo, sino de centrarse en lo que realmente importa. Si bien no necesitará traer una montaña de declaraciones de impuestos, todavía hay algunas casillas que deberá marcar.

Hablemos de lo que necesitarás para calificar:

Requisitos de crédito

Su historia crediticia es importante cuando la verificación de ingresos tradicional pasa a un segundo plano. La mayoría de los prestamistas quieren ver un puntaje crediticio de al menos 660-700, y cuanto mayor sea su puntaje, mejor será su tasa de interés. También buscan un historial crediticio limpio, sin quiebras ni ejecuciones hipotecarias recientes. Y resulta útil si no ha estado solicitando muchas tarjetas de crédito o préstamos nuevos últimamente.

Requisitos de propiedad

La propiedad es la estrella del espectáculo con préstamos de inversión de bajo doc. La propiedad debe ser una inversión que no esté ocupada por el propietario, generalmente residencial (de 1 a 4 unidades), multifamiliar o ciertas propiedades comerciales. La ubicación también importa: los prestamistas quieren propiedades en áreas con una fuerte demanda de alquiler. ¿Y esa casa en reformas con el techo hundido? Probablemente no vaya a trabajar. La propiedad debe estar en buenas condiciones sin necesidad de reparaciones importantes.

Requisitos financieros

Necesitará algo de participación, generalmente un pago inicial del 20 al 30 % o capital existente. Los prestamistas se centrarán en un DSCR (índice de cobertura del servicio de la deuda) de 1,25 o superior, lo que significa que la propiedad genera al menos un 25 % más de ingresos que sus gastos. También necesitará reservas en el banco, generalmente entre 6 y 12 meses de pagos de la hipoteca.

Los prestatarios autónomos enfrentan un obstáculo adicional: la mayoría de los prestamistas quieren ver que usted haya tenido su registro ABN/GST durante al menos 12 a 24 meses. Demuestra que estás establecido, no que estás empezando.

Existe una diferencia notable en los requisitos entre los inversores autónomos y los que tienen un empleo tradicional (PAYG). Si trabaja por cuenta propia, puede aprovechar los extractos bancarios comerciales y las declaraciones contables. Es posible que los prestatarios de reparto con inversiones paralelas aún deban proporcionar alguna verificación de su trabajo diario.

Y sí, ¡los extranjeros también pueden calificar! La compensación suele ser un pago inicial mayor (25-35%) y tasas de interés ligeramente más altas.

Lista de verificación de documentación para préstamos de inversión de baja documentación

Si bien "bajo documento" significa menos papeleo, "sin documento" es un nombre poco apropiado. Esto es lo que normalmente necesitarás:

Para usted personalmente: identificación gubernamental, comprobante de domicilio y alguna documentación financiera. Podrían ser extractos bancarios de 12 a 24 meses, un formulario de declaración de ingresos, una carta de su contador o extractos de activos que muestren lo que posee.

Para la propiedad: Contrato de compra o declaración de hipoteca vigente, contratos de arrendamiento, declaraciones de impuestos sobre la propiedad e información del seguro.

Los trabajadores autónomos necesitarán algunos elementos adicionales: documentos de registro empresarial, prueba de propiedad de la empresa y posiblemente declaraciones BAS para prestatarios australianos.

Para el desempeño de la propiedad: Contratos de arrendamiento vigentes si ya está alquilada, o un análisis de renta del mercado si aún no genera ingresos.

Los requisitos de cada prestamista varían ligeramente, pero en BrightBridge Realty Capital, lo guiaremos exactamente sobre lo que se necesita para su situación específica.

Métodos de evaluación de la capacidad de servicio

Desde préstamos de inversión de bajo doc No confíe en la verificación de ingresos tradicional, los prestamistas son creativos a la hora de determinar si puede pagar el préstamo. Estos son los enfoques principales:

El Modelo DSCR es el patrón oro. Es una fórmula simple: ingresos mensuales por alquiler divididos por gastos mensuales (hipoteca, impuestos, seguros, tarifas de HOA). Un DSCR de 1,25 significa que la propiedad genera un 25% más de ingresos de los que necesita para cubrir los gastos. Por ejemplo, si su propiedad genera $2500 mensuales y cuesta $2000 en gastos, su DSCR es 1,25, justo en el umbral mínimo típico.

Con Promedio de extractos bancarios, los prestamistas analizan sus depósitos durante 12 a 24 meses para establecer su ingreso mensual típico. Es particularmente útil para prestatarios autónomos con un flujo de caja irregular pero sustancial.

Algunos prestamistas utilizan Ingresos basados en activos cálculos, donde analizan sus activos líquidos y los convierten en un flujo de ingresos teórico. Es perfecto para inversores ricos en activos pero que muestran ingresos limitados en papel.

Para nuevas inversiones, un Tasación de alquiler Un profesional puede establecer los ingresos esperados antes de tener inquilinos reales.

En BrightBridge Realty Capital, lo ayudamos a encontrar el método de evaluación que muestre su solidez financiera de la mejor manera. Nuestro objetivo es obtener su aprobación rápidamente para que pueda seguir adelante con sus planes de inversión.

Tasas de interés, LVR y tarifas: qué esperar

Hablemos de dinero; después de todo, ¡para eso estás aquí! Cuando estás explorando préstamos de inversión de bajo doc, es importante comprender cuánto le costarán realmente estas opciones de trámites simplificados.

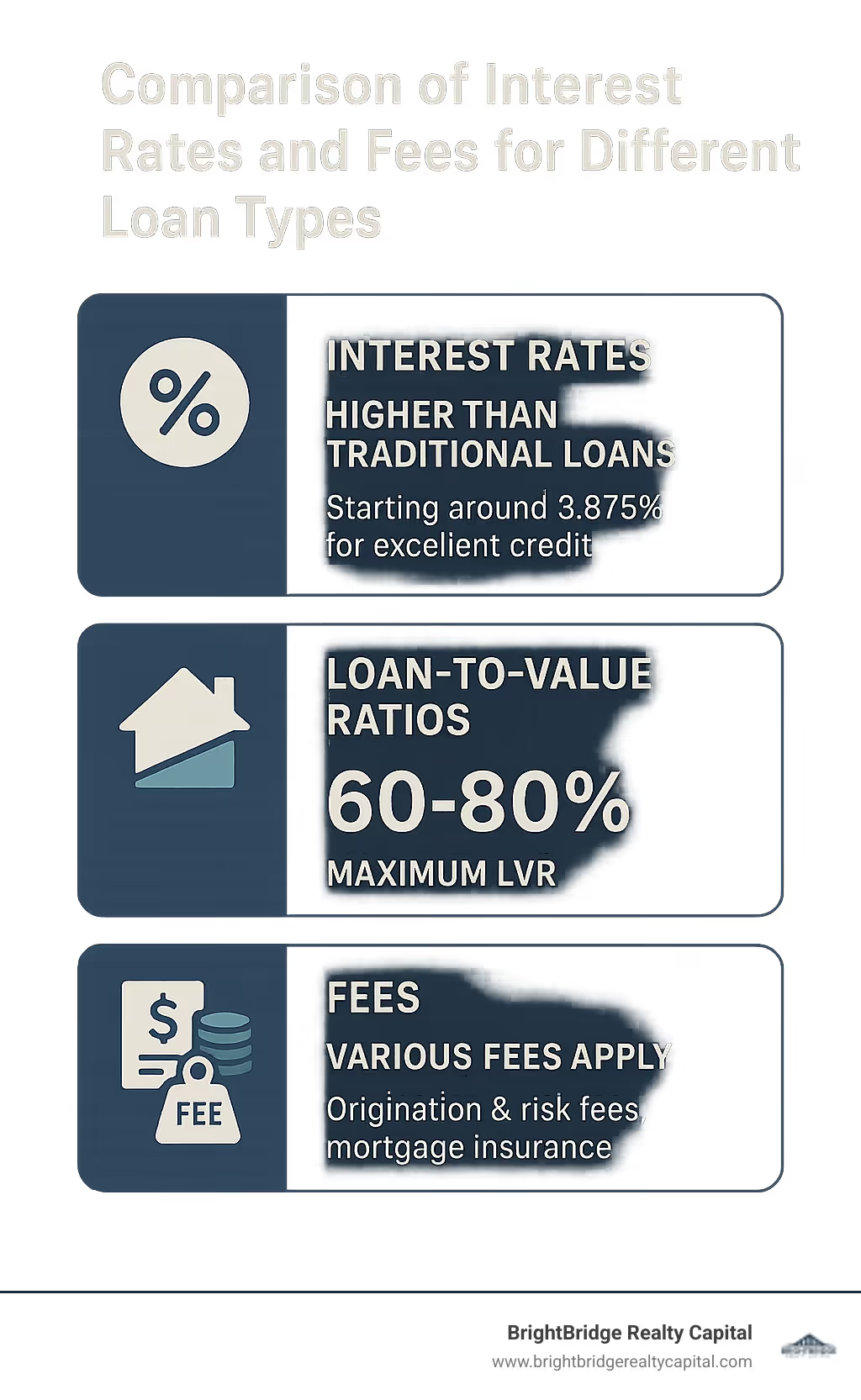

La compensación por menos documentación es bastante sencilla: pagará un poco más. Las tasas de interés suelen ser entre un 0,5% y un 3% más altas que las de los préstamos de inversión tradicionales. Si tiene un crédito excelente (720+), es posible que obtenga tasas que comienzan alrededor del 3,875%, lo cual no está nada mal para la comodidad que está obteniendo.

En cuanto a cuánto puede pedir prestado sobre el valor de su propiedad, la relación préstamo-valor (LVR) generalmente oscila entre el 60% y el 80%. Si está invirtiendo en bienes raíces de primera en las principales áreas metropolitanas como Nueva York, probablemente calificará para el extremo superior de ese rango. Las propiedades comerciales suelen tener un límite de entre el 70 y el 75 % del LVR. Solo tenga en cuenta que superar el 70% a menudo genera tarifas adicionales o aumenta su tasa.

En cuanto a las tarifas, espere pagar un poco más que con la financiación tradicional. Las tarifas de apertura generalmente representan entre el 1 y el 2 % del monto de su préstamo, y es posible que tenga que enfrentar tarifas de riesgo de otro 1 a 2 % para LVR más altos. Si está pidiendo prestado por encima del 60-70% LVR, el seguro hipotecario del prestamista también entrará en escena. Y sí, todavía se aplican los costos de cierre estándar (tasación, seguro de título, tarifas de depósito en garantía), todos los sospechosos habituales.

¿Cuánto puedes pedir prestado realmente? Préstamos de inversión de baja documentación normalmente oscilan entre 100.000 dólares y 5 millones de dólares. Dicho esto, si su objetivo es alcanzar el LVR máximo del 80%, los préstamos generalmente tienen un límite de alrededor de $1 millón. ¿Quieres ir más grande? Necesitará un LVR más bajo o seguridad adicional.

Según investigación reciente sobre diferenciales de tasas sin doctor, estos patrones se han mantenido bastante consistentes durante el año pasado, aunque las condiciones del mercado siempre pueden cambiar.

Factores que influyen en el precio de los préstamos de inversión de baja documentación

Su puntaje crediticio marca una gran diferencia con préstamos de inversión de bajo doc. Con un crédito excelente (720+), es posible que pague sólo entre un 0,5 % y un 1 % más que las tasas tradicionales. Las buenas puntuaciones (680-719) elevan esa prima al 1-2%, mientras que el crédito justo (660-679) podría significar pagar entre un 2 y un 3% adicional.

El tipo de propiedad también importa. Las viviendas unifamiliares obtienen las mejores tarifas y los LVR más altos, mientras que las propiedades multifamiliares (2 a 4 unidades) tienen tarifas ligeramente más altas. Las propiedades comerciales y las inversiones especializadas le costarán más y ofrecerán LVR más bajos.

La ubicación también juega un papel importante. Las propiedades en las principales áreas metropolitanas como Nueva York disfrutan de mejores tasas y LVR más altos que las de los mercados secundarios, y las propiedades rurales enfrentan las tasas más altas y los límites de endeudamiento más bajos.

La intensidad del flujo de ingresos de su propiedad (medido por DSCR) impacta directamente su tarifa. Un DSCR sólido de 1,50+ le permitirá obtener los mejores términos, mientras que cualquier valor entre 1,00 y 1,24 significa tasas más altas, si es que obtiene la aprobación.

Finalmente, el tamaño de su pago inicial puede hacer o deshacer su trato. Haga un pago inicial del 40% o más e incluso podría calificar para opciones de solo interés. Un pago inicial del 30 al 39 % aún le brinda buenas tarifas y acceso completo al programa, mientras que un pago inicial del 20 al 29 % significa tarifas estándar con posibles restricciones.

Beneficios que aún obtienes

A pesar de pagar una prima, préstamos de inversión de bajo doc ofrecen algunas ventajas importantes que hacen que valga la pena considerarlos.

La velocidad encabeza la lista: puede obtener una aprobación previa en tan solo 24 horas y cerrarla en 7 a 14 días, en comparación con el maratón tradicional de 30 a 45 días. Para los inversores que buscan acuerdos competitivos, esta velocidad puede marcar la diferencia entre asegurar o perder una propiedad.

La privacidad es otra ventaja importante. Los inversores de alto patrimonio aprecian especialmente minimizar la divulgación de información financiera personal. Su vida financiera sigue siendo más privada, lo que es importante para muchos inversores exitosos.

Quizás lo más importante es que estos préstamos evalúan la calificación en función del desempeño de la propiedad en lugar de los ingresos personales. Esto a menudo resulta en montos de préstamos aprobados más grandes, lo que le permite escalar su cartera de inversiones más rápidamente sin tener que enfrentarse a los obstáculos de documentación que plantea el financiamiento tradicional.

¿Necesita acceder a capital para futuras inversiones o mejoras? Préstamos de inversión de baja documentación Ofrecer opciones de refinanciamiento con retiro de efectivo que lo hagan posible sin los dolores de cabeza del papeleo.

En BrightBridge Realty Capital, hemos visto que estos beneficios transforman las estrategias de inversión de nuestros clientes, permitiéndoles moverse rápidamente y construir sus carteras con mayor eficiencia. La ligera prima en el costo a menudo se amortiza muchas veces con las oportunidades aprovechadas y los acuerdos cerrados.

Proceso de solicitud, errores a evitar y consejos de aprobación

Obtener un Préstamo de inversión de baja documentación no tiene por qué ser complicado. De hecho, el proceso de solicitud es sorprendentemente sencillo en comparación con las hipotecas tradicionales: es una de las razones por las que a los inversores les encantan estos préstamos.

Hoja de ruta de aplicación paso a paso

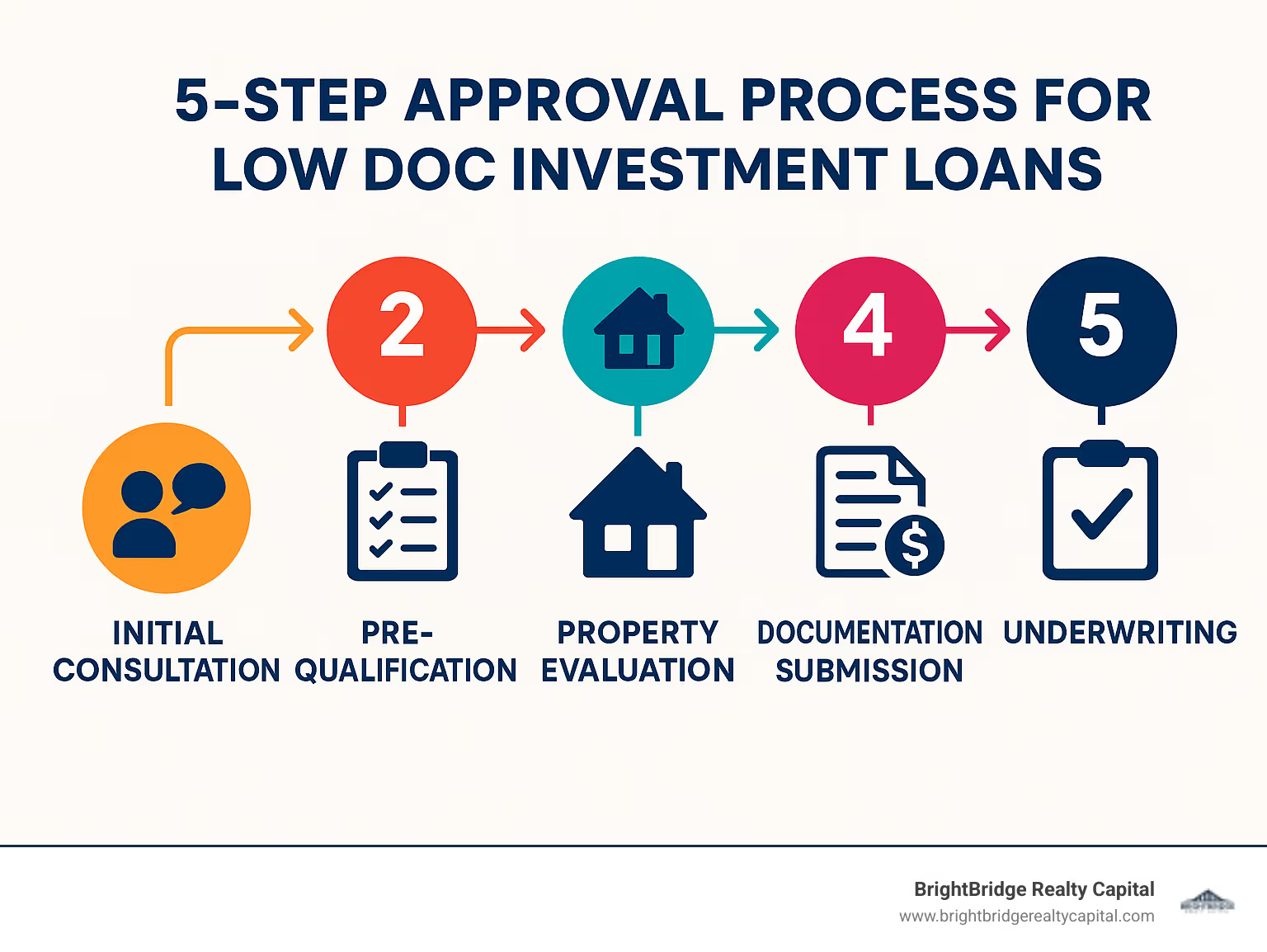

El camino hacia la obtención de su préstamo de inversión normalmente comienza con una conversación amistosa. En BrightBridge Realty Capital, comenzamos por comprender sus objetivos de inversión y los detalles de su propiedad para encontrarle el programa de préstamos perfecto.

A partir de ahí, recibirá una precalificación rápida basada en información básica sobre su crédito, activos y la propiedad que está considerando. Esto le brinda una imagen realista de lo que puede pagar antes de profundizar demasiado en el proceso.

Los próximos pasos se centran en su propiedad; después de todo, eso es lo préstamos de inversión de bajo doc se trata! Enviará detalles sobre la ubicación, el tipo, la condición y los posibles ingresos por alquiler. Mientras tanto, reunirás tu documentación mínima (esos extractos bancarios, declaraciones de renta e información de la propiedad).

Una vez enviado, nuestros suscriptores revisan todo, verifican la información y evalúan si la propiedad tiene un buen potencial de rendimiento. La mayoría de los inversores reciben la aprobación condicional en un plazo de 24 horas, mucho más rápido que las semanas necesarias para los préstamos tradicionales. Después de cumplir con cualquier condición (como obtener una tasación de la propiedad), recibirá la aprobación final y pasará al cierre, a menudo dentro de solo 7 a 14 días de su solicitud inicial.

Este proceso simplificado es la razón por la que tantos inversores ocupados eligen préstamos de inversión de bajo doc – pueden actuar rápidamente cuando surgen grandes oportunidades, y a veces cierran en una semana.

Aumento de sus probabilidades de aprobación para préstamos de baja inversión en documentos

¿Quiere maximizar sus posibilidades de obtener la aprobación con los mejores términos posibles? Concéntrese en estas áreas clave:

Tu la puntuación de crédito importa – Apunta a 720+ para asegurar las mejores tarifas. Unos meses antes de presentar la solicitud, pague los saldos de las tarjetas de crédito, resuelva cualquier disputa y evite abrir nuevas cuentas de crédito.

Considere ahorrar para un pago inicial mayor superior al mínimo del 20%. Incluso sólo un 5-10% más (llevando a un 25-30%) puede mejorar significativamente tanto las probabilidades de aprobación como las tasas de interés. Muestra a los prestamistas que habla en serio y reduce su riesgo.

Sea consciente de su actividad de la cuenta bancaria en los meses previos a la solicitud. Los prestamistas sospechan de los depósitos grandes e inexplicables. Prefieren ver depósitos consistentes y regulares sin actividad inusual, lo que los prestamistas llaman fondos "experimentados".

Para propiedades de alquiler existentes, mantener registros detallados de sus ingresos por alquiler. Para nuevas compras, invierta en análisis profesionales del mercado de alquiler para respaldar sus proyecciones de ingresos. Los prestamistas aprecian la tarea minuciosa.

Busque propiedades con fuerte potencial de flujo de caja. Un índice de cobertura del servicio de la deuda (DSCR) de 1,35 o superior mejorará significativamente sus probabilidades de aprobación. Esto significa que la propiedad genera un 35% más de ingresos de los necesarios para cubrir todos los gastos: un cómodo colchón que hace sonreír a los prestamistas.

Tener importantes reservas de efectivo (6 a 12 meses de pagos de la hipoteca) demuestra estabilidad financiera y demuestra que puede sobrellevar períodos vacantes o reparaciones inesperadas.

Finalmente, asóciese con especialistas que entienden la financiación de propiedades de inversión. En BrightBridge Realty Capital, nos especializamos en préstamos de inversión de bajo doc y puede guiarlo a través de los matices que los agentes hipotecarios habituales pueden pasar por alto.

Errores comunes que hay que esquivar

Incluso los inversores inmobiliarios experimentados a veces cometen errores al solicitar estos préstamos. Aquí están las trampas que se deben evitar:

Ser poco transparente sobre las deudas es una señal de alerta importante. Los prestamistas encontrarán todas sus responsabilidades durante la suscripción, y encontrar obligaciones no reveladas puede llevar a una denegación inmediata. Es mejor ser sincero desde el principio.

Actividad inexplicable en los extractos bancarios sorprende a los aseguradores. Esos grandes depósitos o retiros necesitan documentación clara; de lo contrario, los prestamistas se preocupan por deudas no reveladas o finanzas inestables.

Proyecciones de alquileres demasiado optimistas ser desafiado rápidamente. Los tasadores y aseguradores conocen bien los mercados de alquiler locales y las cifras infladas socavan su credibilidad. Cíñete a cifras realistas respaldadas por datos del mercado.

Muchos inversores se saltan investigación inmobiliaria exhaustiva, sólo para arrepentirse más tarde. Antes de presentar la solicitud, investigue minuciosamente el estado de la propiedad, la conveniencia de su ubicación y el mercado de alquiler. Esta tarea rinde dividendos tanto para la aprobación de préstamos como para el éxito de las inversiones a largo plazo.

Elegir el tipo de propiedad incorrecto Las preferencias de su prestamista pueden descarrilar su solicitud. Algunos prestamistas se especializan en propiedades residenciales y dudan acerca de los activos comerciales o especializados. En BrightBridge, lo ayudaremos a encontrar el programa de préstamos adecuado para su propiedad específica.

Mientras préstamos de inversión de bajo doc muévete rápido, apresurar el proceso puede llevar a errores costosos. Tómese el tiempo para realizar la debida diligencia, especialmente en el estado de la propiedad y el análisis del mercado de alquiler.

Al evitar estos errores comunes y seguir nuestros consejos de aprobación, mejorará drásticamente sus posibilidades de obtener condiciones de préstamo favorables. Y recuerde: el socio crediticio adecuado marca la diferencia a la hora de navegar este proceso sin problemas.

Riesgos, regulaciones y alternativas inteligentes

Mientras préstamos de inversión de bajo doc ofrecen una flexibilidad fantástica, vienen con compensaciones que todo inversor inteligente debería considerar antes de firmar en la línea de puntos.

Riesgos potenciales

Seamos honestos: estos préstamos no son perfectos para todos. La conveniencia de reducir el papeleo tiene un costo. Por lo general, pagará una prima de interés del 0,5 al 3 % por encima de las tasas tradicionales, lo que puede reducir significativamente el rendimiento de su inversión con el tiempo.

Su efectivo también estará más inmovilizado. El requisito de pago inicial del 20-30% significa más capital comprometido para cada propiedad, lo que potencialmente limita su capacidad de diversificarse en múltiples inversiones. Y con los LVR máximos limitados al 60-80%, no obtendrá las mismas ventajas de apalancamiento que ofrecen algunos préstamos tradicionales.

Muchos préstamos de inversión de bajo doc También vienen con multas por pago anticipado que encarecen el refinanciamiento anticipado, algo a considerar si está planeando un cambio rápido o espera refinanciar cuando las tasas mejoren. Y tenga cuidado con los pagos globales o plazos más cortos que podrían obligarlo a refinanciar o vender dentro de un período de tiempo específico.

Cambios regulatorios que afectan a los préstamos de baja inversión en documentos

Los días del salvaje oeste de los préstamos verdaderamente "sin documentos" quedaron atrás. Después de la crisis financiera de 2008, los reguladores intervinieron para crear barreras que de hecho han hecho que estos préstamos sean más seguros y sostenibles.

En Australia, la Ley Nacional de Protección del Crédito al Consumidor y en los EE. UU., la Oficina de Protección Financiera del Consumidor han implementado directrices más estrictas para préstamos de documentación alternativa. Estos cambios significan que los prestamistas deben verificar su capacidad para pagar el préstamo, incluso con documentación reducida, algo bueno para la estabilidad del mercado, aunque agrega algunos obstáculos que superar.

Obligaciones de préstamo responsables Ahora exige a los prestamistas que se aseguren de que el préstamo se adapte a sus necesidades y situación financiera. También existen limitaciones en el refinanciamiento con retiro de efectivo para evitar la eliminación del capital, y muchas regulaciones exigen que los préstamos estén "condimentados" (vigentes durante 6 a 12 meses) antes de poder refinanciar.

En BrightBridge Realty Capital, nos mantenemos al tanto de estos cambios regulatorios para que usted no tenga que hacerlo: lo guiaremos a través de los requisitos actuales sin complicaciones innecesarias.

Cuando una alternativa podría ser mejor

A veces, un Préstamo de inversión de baja documentación No es tu mejor movimiento. Si puede documentar ingresos suficientes (incluso si son complejos), los préstamos de inversión tradicionales ofrecen tasas más bajas y LVR más altos que podrían resultarle más útiles a largo plazo.

Para propiedades con un fuerte flujo de caja, considere Préstamos DSCR para documentos completos – todavía utilizan los ingresos de la propiedad como factor de calificación, pero requieren más documentación, lo que da como resultado mejores tarifas que las opciones puramente de baja documentación.

¿Ya tiene un capital sustancial en su residencia principal? Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) podría proporcionar capital de inversión a tasas significativamente más bajas. Los inversores establecidos con múltiples propiedades podrían calificar para líneas de crédito de cartera que ofrecen condiciones atractivas basadas en toda su cartera.

Algunos inversores encuentran el éxito con capital de empresa conjunta asociaciones que reducen por completo la necesidad de financiación mediante deuda. En determinados mercados, financiación del vendedor pueden ofrecer condiciones más favorables que los préstamos institucionales. Y para aquellos con múltiples propiedades, préstamos generales cubrir varias propiedades bajo un solo préstamo podría proporcionar mejores condiciones generales.

En BrightBridge Realty Capital, no presionamos préstamos de inversión de bajo doc cuando otra solución podría resultarle más útil. Le ayudaremos a evaluar todas sus opciones para encontrar el financiamiento perfecto para su estrategia de inversión única. Nuestro objetivo no es sólo cerrar un trato, sino construir una relación a largo plazo encontrando la solución adecuada para sus necesidades específicas.

Preguntas frecuentes sobre préstamos de inversión de baja documentación

¿Cuál es el LVR máximo que puedo obtener?

Cuando los inversores me preguntan sobre la relación préstamo-valor de préstamos de inversión de bajo doc, siempre les digo que depende de su situación específica. En la mayoría de los casos, se trata de un rango entre el 60 y el 80 %.

Si está considerando una bonita propiedad residencial en Manhattan u otro vecindario privilegiado de la ciudad de Nueva York, podría calificar para ese LVR de gama alta del 80%. Las propiedades comerciales suelen tener un máximo de entre el 70% y el 75%, mientras que las propiedades en mercados más pequeños o áreas rurales pueden tener un límite del 65% al 70%.

Su puntaje crediticio también juega un papel importante. He visto clientes con puntajes crediticios estelares (740+) que obtienen LVR ligeramente mejores que los que se ofrecen normalmente. Para inversiones multifamiliares, espere alrededor del 75% como límite máximo.

Sólo tenga en cuenta que presionar para lograr LVR más altos generalmente significa pagar más, ya sea mediante tasas de interés más altas o tarifas adicionales. En BrightBridge Realty Capital, lo ayudaremos a encontrar ese punto ideal donde su pago inicial y sus costos mensuales se alinean con su estrategia de inversión.

¿Cómo se comparan las tasas de interés con los préstamos estándar para inversionistas?

Hablemos claro sobre las tasas de interés – sí, préstamos de inversión de bajo doc cuestan más que los préstamos de inversión estándar. ¡Piense en ello como la "tarifa de conveniencia" por saltarse todo ese papeleo!

Para mis clientes con crédito excelente (720+) y propiedades que generan un flujo de caja sólido (DSCR superior a 1,35), la prima suele ser entre un 0,5 % y un 1 % superior a las tasas estándar. Si su crédito es bueno pero no excelente (680-719) con métricas de flujo de efectivo promedio, espere pagar entre un 1% y un 2% más.

Aquellos con crédito justo (660-679) o propiedades que apenas cumplen con los requisitos de flujo de efectivo podrían ver primas de 2 a 3 % por encima de las tasas estándar.

Para poner esto en perspectiva, si los préstamos de inversión estándar rondan el 5%, su Préstamo de inversión de baja documentación puede oscilar entre el 5,5% y el 8%, dependiendo de su situación particular.

¿Vale la pena la tarifa más alta? Para muchos de mis inversores, ¡absolutamente! La velocidad y la flexibilidad a menudo superan el costo adicional, especialmente para aquellos que se centran en estrategias de corto a mediano plazo, donde es esencial cerrar el trato rápidamente.

¿Puedo refinanciar o retirar dinero más tarde?

"¿Puedo aprovechar mi capital en el futuro?" Esta es una de las preguntas más comunes que escucho de inversores que consideran préstamos de inversión de bajo doc. La respuesta es sí, pero con algunas salvedades importantes.

La mayoría de los prestamistas, incluidos nosotros en BrightBridge, exigen que su préstamo se "contemporice" durante aproximadamente 6 a 12 meses antes de poder refinanciarlo. Esto le da tiempo a la propiedad para establecer un historial de desempeño, lo que se vuelve crucial cuando solicita ese refinanciamiento.

Para la refinanciación con retiro de efectivo, espere condiciones ligeramente más estrictas. El LVR máximo generalmente cae entre un 5% y un 10% en comparación con los préstamos de compra, y los prestamistas a menudo quieren ver métricas de flujo de efectivo más sólidas (DSCR de 1,30+ frente al 1,25 que podría haberle aprobado inicialmente).

¿La buena noticia? Muchos de mis clientes que comienzan con préstamos de inversión de bajo doc eventualmente harán la transición al financiamiento convencional una vez que hayan establecido un desempeño sólido de la propiedad o hayan mejorado su situación de documentación. Esta estrategia les brinda velocidad y flexibilidad desde el principio cuando más las necesitan, con la oportunidad de asegurar mejores tarifas en el futuro.

En BrightBridge Realty Capital, nos especializamos en ayudar a los inversores a dirigir estas transiciones, encontrando la solución de financiación adecuada para cada etapa de su viaje de inversión.

Conclusión

Préstamos de inversión de baja documentación ofrecer un soplo de aire fresco a los inversores inmobiliarios cansados de ahogarse en el papeleo. Si bien pueden no ser la opción más barata sobre la mesa, ofrecen algo que muchos inversores valoran más que una tasa bajísima: simplicidad y velocidad.

Piense en estos préstamos como la vía rápida de financiación inmobiliaria. Sí, pagará una prima por la conveniencia (tasas de interés más altas y pagos iniciales más elevados), pero para muchos inversores, la capacidad de aprovechar rápidamente las oportunidades hace que esta compensación valga la pena.

Qué hace préstamos de inversión de bajo doc Lo verdaderamente valioso es su enfoque en lo que más importa: la propiedad en sí. En lugar de estancarse en sus declaraciones de impuestos personales y su historial laboral, los prestamistas evalúan si la inversión tiene sentido financiero. ¿La propiedad genera suficientes ingresos para cubrir los gastos? Ésa es la pregunta que impulsa la aprobación.

Antes de sumergirse, los inversores exitosos abordan estos préstamos de manera estratégica. Aumente su puntaje de crédito a 700 o más. Ahorre para ese pago inicial del 20-30%. Busque propiedades con un fuerte flujo de caja que logren un DSCR de al menos 1,25. Estos pasos pueden mejorar drásticamente tanto sus probabilidades de aprobación como los términos que se le ofrecen.

Considere también su cronograma cuidadosamente. Si planea conservar una propiedad durante décadas, la tasa de interés más alta en un Préstamo de inversión de baja documentación podría erosionar sus rendimientos con el tiempo. Pero para los inversores con horizontes más cortos o planes de refinanciación una vez que hayan establecido un historial, estos préstamos pueden ser el trampolín perfecto.

Quizás lo más importante sea asociarse con profesionales experimentados que comprendan la financiación de propiedades de inversión. En BrightBridge Realty Capital, hemos ayudado a innumerables inversores a dirigir estas aguas con éxito. Nuestro enfoque de préstamos directos significa que podemos actuar rápidamente (a menudo cerrar préstamos en una semana) y ofrecer tasas competitivas sin intermediarios innecesarios.

Ya sea que esté buscando hacer crecer su cartera, refinanciar propiedades existentes o aprovechar su capital para futuras inversiones, podemos ayudarlo a encontrar la solución financiera adecuada para su situación particular.

Para obtener más información sobre opciones personalizadas de financiación de bienes raíces y para iniciar su solicitud, visite BrightBridge Realty Capital o comuníquese con nuestra oficina de Nueva York hoy. Estamos listos para ayudarlo a transformar su visión de inversión en realidad con financiamiento que funcione según sus condiciones.