La verdad sobre los préstamos inmobiliarios a bajo interés: cómo conseguir las mejores tasas

Summary

Descubra los secretos para obtener los mejores préstamos inmobiliarios a bajo interés. Obtenga información sobre los tipos de préstamos, las tasas y el impacto en la puntuación crediticia.

Préstamos inmobiliarios a bajo interés son cruciales para cualquier inversor inteligente. He aquí por qué son importantes:

- Endeudamiento rentable: Estos préstamos reducen el costo de los préstamos, maximizando el retorno de su inversión.

- Acceso al capital: Obtener tasas más bajas significa que puede pedir prestado más, lo que mejora su poder adquisitivo.

- Aumento del flujo de caja: Los pagos mensuales más bajos aumentan el flujo de caja, lo que facilita la gestión y el crecimiento de su cartera de propiedades.

- Apalancamiento de la inversión: Utilice estos préstamos para aprovechar sus inversiones, lo que le permitirá expandirse con menos capital inicial.

En el competitivo mercado inmobiliario actual, comprender cómo garantizar estas tasas de préstamo favorables puede marcar la diferencia entre la mera supervivencia y un crecimiento significativo. La financiación inmobiliaria presenta tanto una oportunidad como un desafío. Con el préstamo adecuado a bajo interés, puede convertir los riesgos potenciales en oportunidades gratificantes.

Los inversores inmobiliarios se enfrentan a plazos exigentes y tasas de interés fluctuantes que pueden hacer o deshacer un acuerdo. Navegar en este mercado con eficiencia exige no sólo velocidad sino también planificación estratégica y las asociaciones adecuadas. BrightBridge Realty Capital, ubicada en Nueva York, NY, se dedica a ayudar a los inversores a abrir el potencial de financiación de bajo costo para sus proyectos.

Ya sea que esté buscando vender propiedades rápidamente o expandir su imperio de alquiler, reconocer la importancia de las tasas de préstamo competitivas es vital. Con este conocimiento, puede asegurarse de que sus inversiones generen los mejores rendimientos posibles.

Conoce tu préstamos inmobiliarios a bajo interés términos:

- Préstamos rápidos para bienes raíces comerciales

- préstamos de dinero privados

- refinanciación de propiedades comerciales

Comprensión de los préstamos inmobiliarios a bajo interés

Cuando se trata de préstamos inmobiliarios a bajo interés, hay varios factores clave a considerar. Comprender los tipos de préstamos disponibles, cómo funcionan las tasas de interés y el papel de los préstamos respaldados por el gobierno puede ayudarle a tomar decisiones informadas.

Tipos de préstamos

Los préstamos inmobiliarios se presentan en diversas formas, cada una con sus propios beneficios y requisitos. Estos son los tipos más comunes:

- Hipotecas a tipo fijo: Estos préstamos tienen una tasa de interés fija que permanece constante durante la vigencia del préstamo. Ofrecen previsibilidad, lo cual es excelente para la planificación a largo plazo.

- Hipotecas a tipo de interés ajustable (ARM): Las ARM comienzan con una tasa de interés más baja que se ajusta después de un cierto período. Pueden resultar beneficiosos si planea vender o refinanciar antes de que aumente la tasa.

- Préstamos jumbo: Para propiedades de alto valor, los préstamos jumbo superan los límites establecidos por Fannie Mae y Freddie Mac. A menudo requieren puntajes crediticios más altos y pagos iniciales más elevados.

- Préstamos respaldados por el gobierno: Estos incluyen préstamos de la FHA, USDA y VA. Están diseñados para hacer que la propiedad de vivienda sea accesible a más personas al ofrecer pagos iniciales más bajos y requisitos de crédito más fáciles.

Tasas de interés

Las tasas de interés son un componente crucial de cualquier préstamo. Determinan cuánto pagará durante la vigencia del préstamo. Cuanto mejor sea su puntaje crediticio, mejor tasa de interés obtendrá. Otros factores que influyen en su tarifa incluyen:

- Importe y estructura del préstamo: Los préstamos más grandes o con plazos más largos pueden tener tasas diferentes.

- Factores económicos: Las tasas fluctúan con la economía, influenciadas por la Reserva Federal y la inflación.

- Ubicación: Las tarifas pueden variar según el lugar donde realice la compra.

Préstamos respaldados por el gobierno

Los préstamos respaldados por el gobierno son una excelente opción para quienes buscan préstamos inmobiliarios a bajo interés. Estos préstamos están asegurados por agencias federales, lo que reduce el riesgo para los prestamistas y les permite ofrecer mejores condiciones.

- Préstamos de la FHA: Gestionados por la Administración Federal de Vivienda, estos préstamos son ideales para compradores de vivienda por primera vez y aquellos con puntajes crediticios más bajos. Ofrecen pagos iniciales y costos de cierre más bajos.

- Préstamos del USDA: Ofrecidos por el Departamento de Agricultura de EE. UU., están disponibles para compradores de propiedades rurales con ingresos bajos a moderados. A menudo no requieren pago inicial.

- Préstamos VA: Estos préstamos, disponibles para veteranos y miembros del servicio activo, generalmente no requieren pago inicial y tienen tasas de interés competitivas.

En resumen, comprender los diferentes tipos de préstamos, cómo funcionan las tasas de interés y los beneficios de los préstamos respaldados por el gobierno puede ayudarlo a obtener el mejor financiamiento posible para sus inversiones inmobiliarias. Al aprovechar estas opciones, puede minimizar los costos y maximizar la rentabilidad, sentando las bases para proyectos inmobiliarios exitosos.

Cómo conseguir las mejores tarifas

Garantizando las mejores tarifas en préstamos inmobiliarios a bajo interés puede ahorrarle miles durante la vigencia de su préstamo. Aquí le mostramos cómo asegurarse de obtener la mejor oferta.

Comparar detalles del préstamo

Cuando esté buscando una hipoteca, mire más allá de la tasa de interés. Compare las tasas de porcentaje anual (APR), que incluyen tanto la tasa de interés como cualquier tarifa adicional. Esto le brinda una idea más clara del costo total del préstamo.

Factores clave para comparar:

- Tasa de interés frente a APR: La tasa de interés es el costo del préstamo, mientras que la APR incluye tarifas como puntos de originación y descuento. La APR es una mejor medida del costo real del préstamo.

- Tarifas: Estos pueden incluir tarifas de solicitud, tarifas de originación y más. Algunos prestamistas pueden ofrecer una tasa de interés más baja pero cobrar tarifas más altas.

- Costos de cierre: Estos son los gastos que se generan al finalizar tu hipoteca. Por lo general, oscilan entre el 2% y el 5% del monto del préstamo. Utilice una calculadora de costos de cierre para estimar estos gastos.

Los detalles del préstamo importan

Cada préstamo tiene sus términos y condiciones únicos. Comprender estos detalles puede ayudarle a negociar mejores condiciones.

- Plazo del préstamo: Los plazos más cortos generalmente tienen tasas de interés más bajas pero pagos mensuales más altos. Una hipoteca a 15 años normalmente ofrecerá una tasa más baja que una hipoteca a 30 años.

- Pago inicial: Un pago inicial mayor puede reducir su tasa de interés. Reduce el riesgo del prestamista, lo que puede resultar en condiciones más favorables para usted.

El papel de las puntuaciones de crédito

Su puntaje crediticio afecta significativamente la tasa de interés que le ofrecen. Los prestamistas consideran que las puntuaciones más altas son menos riesgosas, lo que puede dar lugar a tasas más bajas.

Consejos para mejorar su puntaje crediticio:

- Verificar errores: Revise su informe de crédito en busca de errores y corríjalos.

- Pagar la deuda: Reducir su deuda puede mejorar su puntaje crediticio y reducir su relación deuda-ingresos, lo que lo convierte en un prestatario más atractivo.

- Evite el crédito nuevo: Abrir nuevas cuentas de crédito puede reducir temporalmente su puntaje.

Compare precios

Según una investigación realizada por Freddie Mac y el Banco de la Reserva Federal de Filadelfia, los prestatarios que buscan la mejor tasa pueden ahorrar una cantidad significativa de dinero. Obtener múltiples cotizaciones le permite negociar mejores términos y encontrar la que mejor se adapte a su situación financiera.

Pasos a seguir:

- Obtenga múltiples cotizaciones: Apunte a que haya al menos cuatro para comparar.

- Negociar: No tenga miedo de solicitar una tarifa más baja o tarifas reducidas.

- Utilice herramientas en línea: Utilice calculadoras y herramientas de comparación para evaluar diferentes ofertas de préstamos.

Al comparar minuciosamente los detalles del préstamo, comprender el papel de los puntajes crediticios y comparar precios, puede obtener las mejores tasas para préstamos inmobiliarios a bajo interés. Este enfoque no sólo ahorra dinero sino que también lo prepara para éxito financiero a largo plazo.

A continuación, exploraremos los diferentes tipos de préstamos inmobiliarios a bajo interés disponibles, incluidos los préstamos de la FHA, el USDA y los convencionales.

Tipos de préstamos inmobiliarios a bajo interés

Cuando esté buscando préstamos inmobiliarios a bajo interés, comprenda los diferentes tipos disponibles. Cada tipo tiene características, beneficios y requisitos de elegibilidad únicos. Exploremos tres opciones populares: préstamos de la FHA, préstamos del USDA y préstamos convencionales.

Préstamos de la FHA

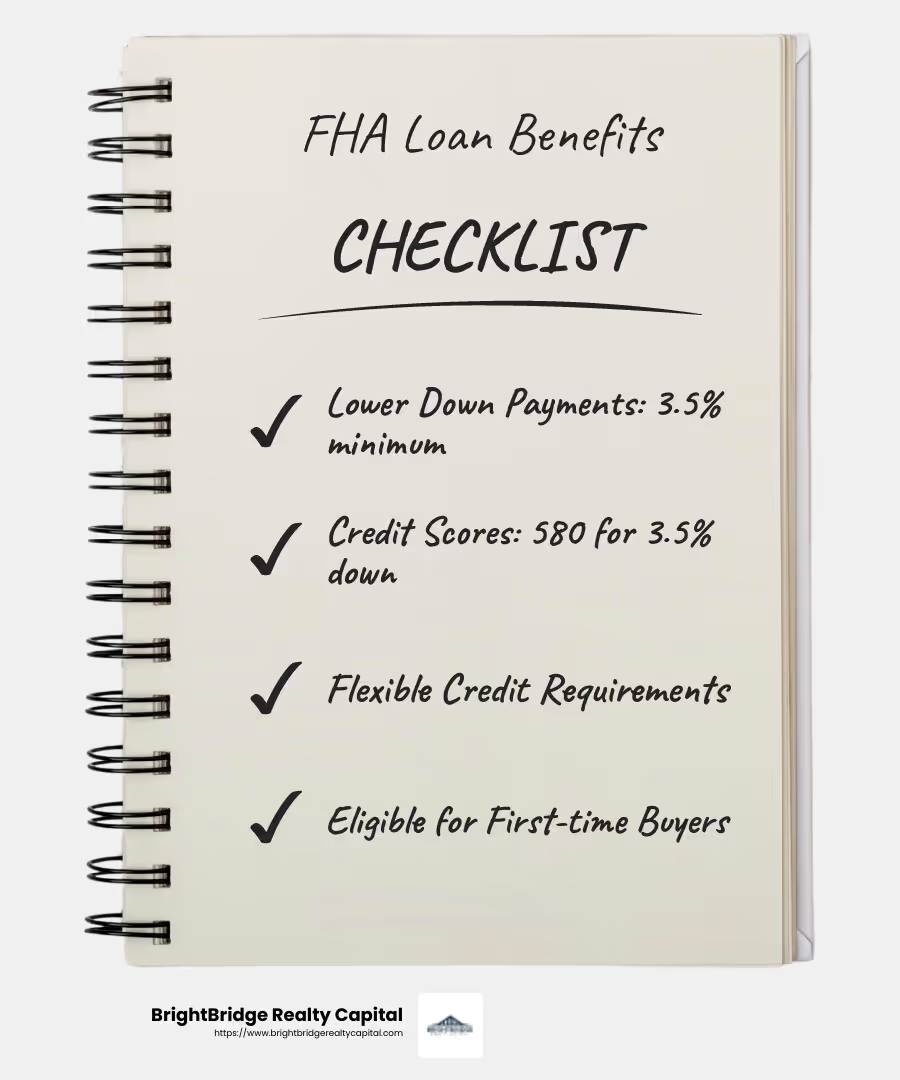

Préstamos de la Administración Federal de Vivienda (FHA) están diseñados para hacer que la propiedad de vivienda sea accesible, especialmente para los compradores por primera vez. Una de las mayores ventajas es el requisito de puntuación crediticia más baja en comparación con otros préstamos. Esto hace que los préstamos de la FHA sean una opción viable para quienes no califican para préstamos convencionales.

- Pagos iniciales más bajos: Los préstamos de la FHA a menudo requieren tan solo un 3,5% de pago inicial, lo que facilita a los compradores acceder a una vivienda sin un gran costo inicial.

- Requisitos de crédito flexibles: Los prestatarios con puntajes de crédito tan bajos como 580 pueden calificar para la opción de pago inicial bajo, aunque los puntajes entre 500 y 579 aún pueden ser elegibles con un pago inicial del 10%.

Préstamos del USDA

Préstamos del Departamento de Agricultura de Estados Unidos (USDA) están destinados a apoyar la compra de viviendas en las zonas rurales. Estos préstamos ofrecen importantes beneficios para los compradores calificados, que incluyen:

- No se requiere pago inicial: Los préstamos del USDA pueden financiar hasta el 100% del precio de compra de la vivienda, lo que los convierte en una excelente opción para quienes desean minimizar los costos iniciales.

- Tasas de interés competitivas: Debido a que los préstamos están respaldados por el gobierno, a menudo tienen tasas de interés más bajas en comparación con los préstamos convencionales.

- Límites de ingresos: Los préstamos del USDA tienen restricciones de ingresos, lo que garantiza que ayuden a compradores de ingresos bajos a moderados en comunidades rurales.

Préstamos convencionales

Préstamos convencionales no están respaldados por el gobierno, lo que significa que a menudo tienen requisitos más estrictos. Sin embargo, ofrecen flexibilidad y tarifas competitivas para quienes califican.

- Variedad de opciones: Los prestatarios pueden elegir entre hipotecas de tasa fija y de tasa ajustable, lo que les permite encontrar una estructura de préstamo que se adapte a su situación financiera.

- Se requieren puntajes de crédito más altos: Estos préstamos generalmente requieren un puntaje crediticio de al menos 620, y se ofrecen mejores tasas a aquellos con puntajes más altos.

- Términos flexibles: Los préstamos convencionales se pueden personalizar con varios términos y opciones de pago inicial, aunque es común un pago inicial del 20% para evitar el seguro hipotecario privado (PMI).

Cada uno de estos tipos de préstamos tiene distintas ventajas. Ya sea que compre una vivienda por primera vez, compre en un área rural o busque un préstamo convencional, comprender sus opciones es crucial para asegurar el mejores tarifas y términos.

A continuación, analizaremos el papel de los puntajes crediticios para obtener préstamos a bajo interés y cómo afectan su elegibilidad para préstamos.

El papel de las calificaciones crediticias en la obtención de préstamos a bajo interés

Su puntaje crediticio es como una libreta de calificaciones para su salud financiera. Les dice a los prestamistas qué tan riesgoso podría ser prestarle dinero. Cuando buscas préstamos inmobiliarios a bajo interés, su puntaje crediticio juega un papel muy importante.

Requisitos de crédito

Diferentes préstamos tienen diferentes requisitos de puntaje crediticio. Aquí hay un vistazo rápido:

- Préstamos de la FHA: Estos son más indulgentes. Puede calificar con un puntaje tan bajo como 580 para un pago inicial bajo. Si su puntaje está entre 500 y 579, es posible que aún obtenga un préstamo, pero necesitará un pago inicial del 10%.

- Préstamos convencionales: Por lo general, necesitan una puntuación más alta, al menos 620. Mejores puntuaciones significan mejores tarifas.

- Préstamos del USDA: Si bien no existe un mínimo oficial, una puntuación de 640 o más te da una mejor oportunidad.

Impacto en el puntaje crediticio

Un puntaje crediticio más alto significa que usted corre menos riesgo para los prestamistas. Esto puede conseguirte:

- Tasas de interés más bajas: Los prestamistas ofrecen mejores tasas a los prestatarios con puntajes altos. Una pequeña caída en el interés puede ahorrarle miles de dólares durante la vigencia de un préstamo.

- Más opciones de préstamos: Con una puntuación alta, más prestamistas querrán trabajar con usted. Esto le brinda más opciones y poder de negociación.

- Mejores términos: Es posible que califique para préstamos con mejores condiciones, como tarifas más bajas o la posibilidad de evitar el seguro hipotecario privado (PMI).

Elegibilidad para préstamos

Su puntaje crediticio afecta no solo la tasa sino también su elegibilidad para ciertos préstamos. Por ejemplo:

- Préstamos de la FHA y el USDA son más accesibles para aquellos con puntajes más bajos, pero vienen con requisitos específicos como límites de ingresos o ubicación de la propiedad.

- Préstamos convencionales son ideales si tiene un puntaje crediticio sólido y puede manejar un pago inicial mayor. Ofrecen flexibilidad pero requieren credenciales financieras más sólidas.

Mejorar su puntaje crediticio antes de solicitar un préstamo puede ser crucial. Pague sus facturas a tiempo, reduzca sus deudas y evite abrir nuevas líneas de crédito justo antes de presentar la solicitud. Estos pasos pueden ayudarte a mejorar tu puntuación y acercarte a conseguirlo préstamo inmobiliario a bajo interés.

A continuación, profundizaremos en las preguntas frecuentes sobre préstamos inmobiliarios a bajo interés, incluidas las tasas hipotecarias actuales y los beneficios para quienes compran una vivienda por primera vez.

Preguntas frecuentes sobre préstamos inmobiliarios a bajo interés

¿Cuáles son las tasas hipotecarias actuales para los tipos más comunes de préstamos hipotecarios?

Las tasas hipotecarias pueden variar según varios factores, incluido el tipo de préstamo y el perfil financiero del prestatario. Según los últimos datos, el tipo hipotecario fijo medio a 30 años es 6,78%, mientras que una hipoteca fija a 15 años ronda el 5,88%.

Para aquellos que estén considerando préstamos de la FHA, que son populares entre los compradores de vivienda por primera vez debido a sus requisitos de puntaje crediticio más bajos, las tasas son de aproximadamente 7,26% por una opción fija a 30 años. Es importante comparar precios y tasas de diferentes prestamistas para encontrar la mejor oferta.

¿Cómo pueden los compradores de vivienda por primera vez beneficiarse de los préstamos a bajo interés?

Los compradores de vivienda por primera vez a menudo tienen acceso a programas especiales que pueden hacer que la compra de una vivienda sea más asequible. Muchos de estos programas ofrecen préstamos a bajo interés, lo que puede reducir significativamente el costo del endeudamiento.

- Asistencia para el pago inicial: Algunos programas brindan ayuda con los pagos iniciales, lo que permite a los compradores primerizos asegurar una casa con un costo inicial menor.

- Préstamos de la FHA: Con requisitos de puntaje crediticio más bajos y pagos iniciales de tan solo el 3,5%, estos préstamos son particularmente atractivos para quienes son nuevos en el proceso de compra de una vivienda.

- Programas para compradores de vivienda por primera vez: Muchos estados y gobiernos locales ofrecen programas diseñados específicamente para ayudar a los compradores por primera vez, incluidas tasas de interés reducidas y créditos fiscales.

¿Qué programas de asistencia hipotecaria respaldados por el gobierno están disponibles?

Los préstamos respaldados por el gobierno pueden ser una excelente opción para quienes buscan asegurar un préstamo inmobiliario a bajo interés. Estos son los principales tipos disponibles:

- Préstamos de la FHA: Gestionados por la Administración Federal de Vivienda, estos préstamos están diseñados para ayudar a más personas a convertirse en propietarios de viviendas. Ofrecen requisitos de puntaje crediticio más bajos y pagos iniciales más pequeños.

- Préstamos del USDA: Estos préstamos están dirigidos a compradores de viviendas rurales y suburbanas que cumplen con ciertos requisitos de ingresos. A menudo vienen sin pago inicial y con tasas de interés competitivas.

- Préstamos VA: Disponibles para veteranos, miembros del servicio activo y ciertos miembros de la Guardia Nacional y las Reservas, los préstamos VA no ofrecen pago inicial y ofrecen condiciones favorables.

Estos programas están diseñados para hacer que la propiedad de vivienda sea más accesible, especialmente para aquellos que tal vez no califiquen para préstamos convencionales. Siempre verifique los requisitos de elegibilidad y beneficios específicos de cada programa para determinar cuál se adapta mejor a sus necesidades.

Conclusión

En BrightBridge Realty Capital, entendemos que asegurar un préstamo inmobiliario a bajo interés puede ser un punto de inflexión para los inversores. Ya sea que esté cambiando una propiedad o creando una cartera de alquileres, tener acceso a financiación rápida con tasas competitivas es crucial.

Nuestro enfoque único garantiza una proceso fluido de principio a fin. Así es como nos destacamos:

- Financiamiento rápido: Nos enorgullecemos de realizar cierres rápidos, a menudo en una semana. Esta velocidad le permite aprovechar las oportunidades a medida que surgen sin los retrasos habituales.

- Tarifas competitivas: Al ser prestamista directo, eliminamos al intermediario. Esto significa que podemos ofrecer tarifas difíciles de superar, ayudándole a maximizar sus ganancias.

- Proceso fluido: Desde su solicitud inicial hasta el pago final, nuestro equipo gestiona cada detalle internamente. Esto garantiza una experiencia fluida y sin complicaciones, personalizada para sus necesidades de inversión específicas.

Si está listo para explorar sus opciones y asegurar las mejores tarifas para su próxima inversión inmobiliaria, contáctenos en BrightBridge Realty Capital. Estamos aquí para ayudarle a cerrar la brecha con soluciones financieras inteligentes y flexibles.