Hipotecas para propiedades de alquiler vacacional: una comparación exhaustiva

Summary

Explore hipotecas para opciones de propiedades de alquiler vacacional, criterios clave, implicaciones fiscales y consejos para maximizar su inversión.

¿Quiere profundizar en propiedades de alquiler vacacional? Analicemos los elementos esenciales para asegurar un hipoteca para propiedad en alquiler vacacional justo al principio.

- Tipos primarios:

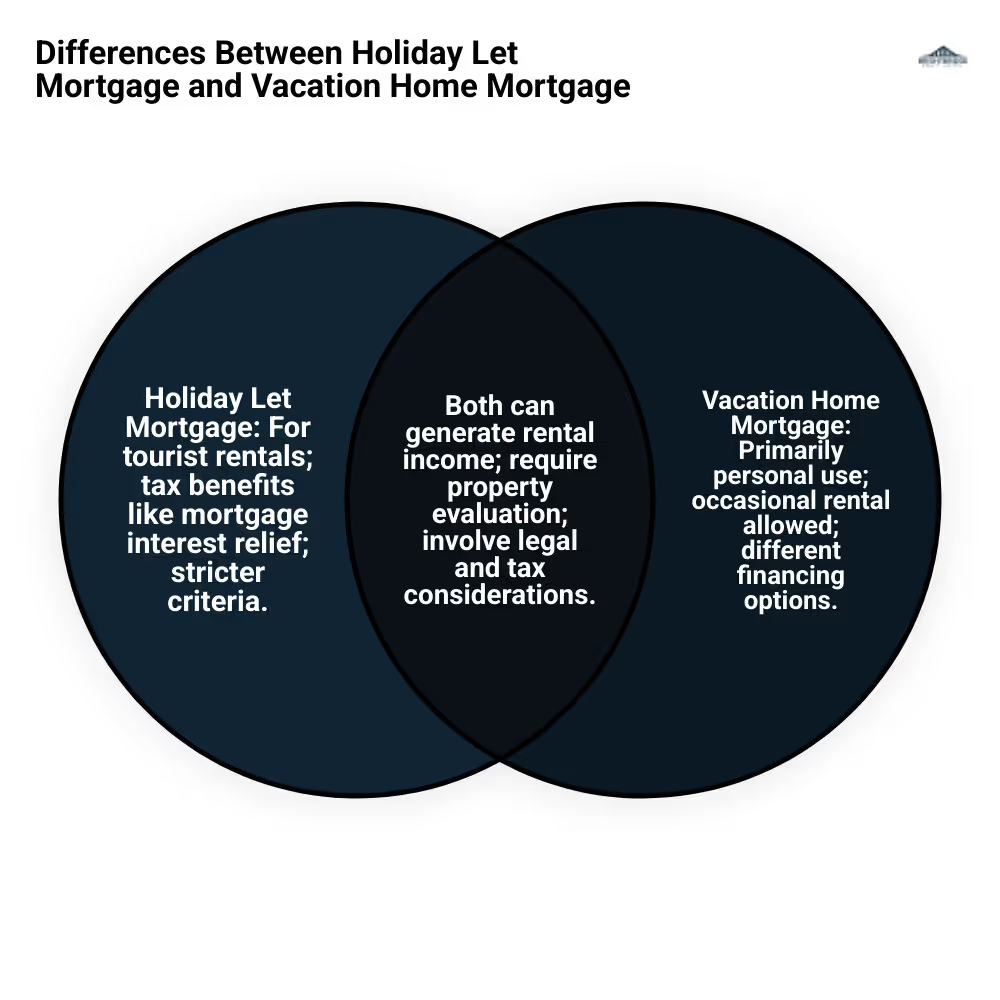

- Hipoteca de alquiler vacacional: Diseñado para propiedades alquiladas a turistas, que a menudo ofrecen beneficios fiscales como alivio de intereses hipotecarios.

- Hipoteca de casa de vacaciones: Una opción adecuada si planea utilizar la propiedad principalmente para vacaciones personales pero también desea alquilarla ocasionalmente.

- Hipoteca sobre propiedades de inversión: Lo mejor para quienes buscan ganancias de capital e ingresos por alquiler; normalmente implica tasas de interés más altas y criterios más estrictos.

El atractivo de invertir en propiedades de alquiler vacacional radica en la combinación única de beneficios personales y financieros que ofrecen. Ya sea una acogedora cabaña en el Reino Unido, una villa iluminada por el sol en España o un condominio frente a la playa en Florida, cada ubicación ofrece su atractivo único. A diferencia de las propiedades de alquiler estándar, los alquileres vacacionales pueden proporcionar un segundo ingreso lucrativo y un retiro personal cuando lo necesite.

Sin embargo, navegar por el panorama financiero puede ser un desafío. Esta guía completa lo guiará a través de las complejidades de elegir el tipo de hipoteca correcto, comprender las implicaciones fiscales y optimizar su inversión para obtener el máximo rendimiento.

Esencial hipoteca para propiedad en alquiler vacacional términos:

- financiación de una casa de alquiler vacacional

- financiación convencional de alquileres vacacionales

- obtener un préstamo para una casa de vacaciones

Comprender las hipotecas para propiedades de alquiler vacacional

Cuando se trata de financiar una propiedad de alquiler vacacional, es fundamental comprender las diferentes opciones hipotecarias. Exploremos los tres tipos principales: hipoteca para alquiler vacacional, hipoteca de compra para alquiler, y préstamo de vivienda vacacional.

Hipoteca de alquiler vacacional

Un hipoteca para alquiler vacacional es específicamente costumbre para propiedades alquiladas a turistas. Este tipo de hipoteca le permite alquilar su propiedad a corto plazo, normalmente menos de 31 días por estancia. Para calificar, su propiedad debe estar disponible para alquiler al menos 210 días al año y efectivamente alquilada durante al menos 105 días. La ventaja clave aquí son los beneficios fiscales. Puede deducir los pagos de intereses hipotecarios de sus ingresos por alquiler, lo que puede reducir significativamente su factura de impuestos.

Hipoteca de compra para alquiler

Un hipoteca de compra para alquiler está destinado a propiedades alquiladas a largo plazo. A diferencia de los alquileres vacacionales, estas propiedades suelen alquilarse a inquilinos durante varios meses o incluso años. Si bien no puede vivir en la propiedad usted mismo, se beneficia de unos ingresos de alquiler estables. Sin embargo, las ventajas fiscales son diferentes. Es posible que no pueda deducir todos los intereses de su hipoteca de sus ingresos por alquiler, según las regulaciones locales.

Préstamo para vivienda vacacional

Un préstamo de vivienda vacacional es una excelente opción si planea usar la propiedad principalmente para vacaciones personales pero también desea alquilarla ocasionalmente. Este tipo de préstamo es similar a una hipoteca para una segunda vivienda y, por lo general, requiere un pago inicial más alto y una mejor calificación crediticia que un préstamo para residencia principal. Los préstamos para casas de vacaciones no son elegibles para préstamos respaldados por el gobierno, por lo que deberá trabajar con prestamistas privados.

Comparando las opciones

Aquí hay una comparación rápida para ayudarlo a decidir qué hipoteca podría ser adecuada para usted:

Tipo de hipotecaUso de alquilerUso personalBeneficios fiscalesHipoteca de alquiler vacacionalAlquileres a corto plazoLimitadoAlivio de intereses hipotecariosHipoteca de compra para alquilerAlquileres a largo plazoNingunoAlivio limitado de los intereses hipotecariosPréstamo para vivienda vacacionalAlquileres ocasionalesSíSin beneficios fiscales especiales

Elegir lo correcto hipoteca para propiedad en alquiler vacacional Depende de sus objetivos financieros y de cómo planea usar la propiedad. Ya sea que esté buscando ingresos estables, ventajas fiscales o una escapada personal, existe una opción hipotecaria que se adapta a sus necesidades.

A continuación, exploraremos los criterios clave que los prestamistas consideran al aprobar este tipo de hipotecas, incluido el rendimiento del alquiler, los ingresos personales y el historial crediticio.

Criterios clave para las hipotecas de propiedades de alquiler vacacional

Al solicitar un hipoteca para propiedad en alquiler vacacional, los prestamistas evalúan varios criterios clave para determinar su elegibilidad. Comprender estos criterios puede ayudarlo a prepararse y aumentar sus posibilidades de aprobación.

Rendimiento del alquiler

El rendimiento del alquiler es un factor crítico. Mide los ingresos que genera al alquilar la propiedad en comparación con su valor. Los prestamistas buscan propiedades con un fuerte potencial de rendimiento de alquiler, ya que esto indica que la propiedad puede cubrir los pagos de la hipoteca y otros costos.

- Rentabilidad bruta del alquiler: Este es el ingreso anual por alquiler dividido por el valor de la propiedad, expresado como porcentaje.

- Rendimiento neto del alquiler: Esto considera gastos como honorarios de mantenimiento y gestión, dando una imagen más precisa de la rentabilidad.

Un mayor rendimiento del alquiler resulta atractivo para los prestamistas porque sugiere que es más probable que la inversión sea rentable.

Ingresos personales

Su ingreso personal juega un papel importante en el proceso de aprobación. Los prestamistas quieren tener la seguridad de que usted puede cubrir los pagos de la hipoteca, especialmente durante las temporadas de menor actividad, cuando los ingresos por alquiler pueden disminuir.

- Relación deuda-ingresos (DTI): Esta relación compara los pagos mensuales de su deuda con sus ingresos. Un DTI más bajo indica una mejor salud financiera y aumenta sus posibilidades de obtener una hipoteca.

- Verificación de ingresos: Los prestamistas a menudo exigen pruebas de ingresos, como recibos de sueldo o declaraciones de impuestos, para evaluar su capacidad para cumplir con sus obligaciones hipotecarias.

Historial de crédito

Su historial crediticio es un reflejo de su responsabilidad financiera. Los prestamistas utilizan esto para evaluar el riesgo de prestarle.

- Puntaje de crédito: Un puntaje crediticio más alto sugiere que usted es un prestatario confiable. La mayoría de los prestamistas exigen una puntuación mínima de alrededor de 660 para las hipotecas de propiedades de alquiler vacacional.

- Informe de crédito: Los prestamistas revisarán su informe crediticio en busca de señales de alerta, como pagos atrasados o incumplimientos, que podrían afectar su solicitud.

Relación préstamo-valor (LTV)

La relación préstamo-valor es el monto de la hipoteca en comparación con el valor de la propiedad. Indica cuánto capital tiene en la propiedad.

- Cálculo del LTV: Un LTV más bajo significa que está pidiendo menos prestado en relación con el valor de la propiedad, lo que reduce el riesgo del prestamista.

- Requisitos típicos de LTV: Para las propiedades de alquiler vacacional, los prestamistas suelen exigir un LTV del 70-75 %, lo que significa que necesita un depósito del 25-30 %.

Al centrarse en estos criterios clave:rendimiento del alquiler, ingresos personales, historial crediticio, y Relación LTV—Puede prepararse mejor para el proceso de solicitud de hipoteca. Cada factor juega un papel en la determinación de su elegibilidad y los términos de su hipoteca.

A continuación, profundizaremos en las opciones y requisitos para estas hipotecas, incluidas las tasas de interés, los requisitos de depósito y las implicaciones fiscales.

Hipoteca para propiedad en alquiler vacacional: opciones y requisitos

Al considerar un hipoteca para propiedad en alquiler vacacional, comprender las opciones y los requisitos es fundamental. Esta sección cubre tasas de interés, requisitos de depósito e implicaciones fiscales para ayudarlo a tomar decisiones informadas.

Tasas de interés

Las tasas de interés de las propiedades de alquiler vacacional pueden ser más altas que las de las residencias principales. Esto se debe a que los prestamistas ven estas propiedades como inversiones más riesgosas. Los factores que influyen en las tasas de interés incluyen:

- Puntaje de crédito: Un puntaje crediticio más alto puede ayudar a asegurar una tasa de interés más baja.

- Tipo de préstamo: Las hipotecas a tasa fija ofrecen estabilidad, mientras que las tasas variables pueden fluctuar según las condiciones del mercado.

Es importante comparar diferentes prestamistas y productos hipotecarios para encontrar la mejor tasa para su situación.

Requisitos de depósito

Los depósitos para propiedades de alquiler vacacional suelen ser más altos que para residencias principales. Los prestamistas suelen exigir un depósito del 25 al 30% del valor de la propiedad. Esto reduce su riesgo e indica su compromiso con la inversión.

- Plan de Ahorro: Considere establecer un plan de ahorro para acumular el depósito necesario con el tiempo.

- Financiamiento alternativo: Algunos compradores optan por juntar recursos con familiares o amigos para cumplir con los requisitos de depósito.

Implicaciones fiscales

Ser propietario de una propiedad de alquiler vacacional tiene implicaciones fiscales específicas. Comprenderlos puede ayudarle a maximizar la rentabilidad de su inversión.

- Alivio de intereses hipotecarios: A diferencia de las propiedades compradas para alquilar, puede deducir los pagos de intereses hipotecarios de los ingresos por alquiler para reducir su factura de impuestos. Esto puede mejorar significativamente sus ingresos netos.

- Impuesto sobre las ganancias de capital: Si vende la propiedad, puede ser elegible para recibir una desgravación fiscal sobre las ganancias de capital para comerciantes, incluida la desgravación para empresarios, que puede reducir su obligación tributaria.

- Alquiler vacacional amueblado (FHL) Estado: Para calificar para los beneficios fiscales de FHL, su propiedad debe cumplir con criterios específicos, como estar disponible para alquilar al menos 210 días al año y alquilar durante al menos 105 días.

Navegar por estas implicaciones fiscales requiere una planificación cuidadosa y posiblemente consultar con un profesional fiscal para garantizar el cumplimiento y optimizar su situación fiscal.

Al comprender las opciones y requisitos de un hipoteca para propiedad en alquiler vacacional, puede tomar decisiones informadas que se alineen con sus objetivos financieros. A continuación, exploraremos con más detalle las implicaciones fiscales de las propiedades de alquiler vacacional.

Implicaciones fiscales de las propiedades de alquiler vacacional

Ser propietario de una propiedad de alquiler vacacional conlleva varias implicaciones fiscales que pueden afectar sus resultados financieros. Comprenderlos es clave para maximizar los beneficios de su inversión.

Impuesto sobre las ganancias de capital

Cuando vende una propiedad de alquiler vacacional, puede estar sujeto al impuesto sobre las ganancias de capital. Sin embargo, existen posibles alivios disponibles. Por ejemplo, si su propiedad califica como alquiler vacacional amueblado, podría ser elegible para recibir desgravaciones fiscales sobre las ganancias de capital, como la desgravación para empresarios. Esto podría reducir significativamente su factura de impuestos al vender la propiedad.

Alivio de intereses hipotecarios

Una de las ventajas clave de ser propietario de una propiedad de alquiler vacacional es la posibilidad de deducir los pagos de intereses hipotecarios de sus ingresos por alquiler. Esto es diferente de las propiedades estándar de compra para alquiler, donde dichas deducciones han sido restringidas. Al compensar los intereses hipotecarios con los ingresos, puede reducir su beneficio imponible general, lo que puede suponer un beneficio financiero sustancial.

Estado de alquiler vacacional amueblado (FHL)

Para beneficiarse de ventajas fiscales específicas, su propiedad debe calificar como alquiler vacacional amueblado. Los criterios incluyen:

- Disponibilidad: La propiedad debe estar disponible para alquiler al público durante al menos 210 días al año.

- Alquiler: De hecho, debe estar en alquiler durante al menos 105 días al año.

- Estancias de corta duración: Cada alquiler no debe exceder los 31 días continuos.

Cumplir estas condiciones le permite reclamar diversos beneficios fiscales, como desgravaciones de capital en muebles y accesorios, que mejoran aún más la rentabilidad de su inversión.

Comprender estas implicaciones fiscales y planificar en consecuencia puede ayudarle a aprovechar al máximo su propiedad de alquiler vacacional. Considere siempre consultar a un profesional de impuestos para garantizar el cumplimiento y optimice su estrategia fiscal.

A continuación, profundizaremos en los pros y los contras de las hipotecas para propiedades de alquiler vacacional.

Pros y contras de las hipotecas para propiedades de alquiler vacacional

Invertir en una propiedad de alquiler vacacional puede ser una empresa lucrativa, pero es importante sopesar los beneficios frente a los desafíos. Aquí hay un desglose del pros y contras para considerar.

Potencial de ingresos

Una de las mayores ventajas de ser propietario de una propiedad de alquiler vacacional es la posibilidad de generar un fuerte flujo de ingresos. Los alquileres vacacionales suelen tener tarifas más altas que los alquileres tradicionales, especialmente durante las temporadas altas. Si su propiedad se encuentra en una ubicación popular y se reserva con frecuencia, los ingresos pueden ser sustanciales. Esto puede ayudarte a cubrir los pagos de la hipoteca y otros gastos, haciendo más rentable tu inversión.

Tarifas más altas

Sin embargo, este potencial de ingresos elevados conlleva una salvedad: tipos de interés más altos. Las hipotecas sobre propiedades de alquiler vacacional suelen tener criterios de préstamo más estrictos y tipos de interés más altos en comparación con las hipotecas residenciales estándar. Los prestamistas ven estas propiedades como de mayor riesgo debido a la variabilidad en los ingresos por alquiler. Esto significa que sus pagos mensuales podrían ser significativamente más altos, lo que afectaría su margen de beneficio general.

Responsabilidades de la gestión

Ser propietario de una propiedad de alquiler vacacional no se trata sólo de cobrar el alquiler. Implica muchas responsabilidades de gestión. Debe asegurarse de que la propiedad esté bien mantenida, limpia y lista para recibir huéspedes en todo momento. Esto a menudo significa contratar servicios de limpieza y posiblemente un administrador de la propiedad, lo que puede aumentar sus gastos. Además, será responsable de todas las facturas de servicios públicos, seguros e impuestos municipales, que pueden acumularse rápidamente.

En resumen, mientras que un hipoteca para propiedad en alquiler vacacional puede abrir la puerta a ingresos significativos, considere el mayores costos y responsabilidades involucrado. Equilibrar estos factores le ayudará a decidir si esta inversión se alinea con sus objetivos financieros y su estilo de vida.

A continuación, abordemos algunas preguntas frecuentes sobre las hipotecas sobre propiedades de alquiler vacacional.

Preguntas frecuentes sobre hipotecas de propiedades de alquiler vacacional

¿Cuál es la diferencia entre una hipoteca para alquiler vacacional y una hipoteca para compra y alquiler?

Un hipoteca para alquiler vacacional está diseñado para propiedades alquiladas a corto plazo, a menudo a turistas. Estas propiedades deben estar disponibles para alquiler al menos 210 días al año y en realidad alquilarse durante al menos 105 días. Los periodos de alquiler suelen ser cortos, no durando cada estancia más de 31 días. Este tipo de hipoteca le permite deducir los intereses hipotecarios de sus ingresos por alquiler a efectos fiscales, lo que puede reducir su factura de impuestos.

Por otro lado, un hipoteca de compra para alquiler es para propiedades alquiladas a largo plazo, generalmente con inquilinos que firman contratos de arrendamiento por seis meses o más. Estas propiedades no están destinadas al uso personal y las normas de desgravación fiscal sobre los intereses hipotecarios son más estrictas en comparación con los alquileres vacacionales.

¿Puedo vivir en mi propiedad de alquiler vacacional?

Sí, puedes alojarte en tu propiedad de alquiler vacacional, pero no puede ser tu residencia principal. La propiedad debe estar disponible para alquiler durante al menos 210 días al año, y su uso personal no debe interferir con esta disponibilidad. Consulte con su prestamista, ya que los términos específicos pueden variar y algunos pueden tener restricciones sobre la cantidad de tiempo que puede ocupar la propiedad.

¿Cuáles son los beneficios fiscales de ser propietario de una propiedad de alquiler vacacional?

Ser propietario de una propiedad de alquiler vacacional conlleva varias ventajas fiscales. Puedes reclamar alivio de intereses hipotecarios sobre el interés pagado, lo que reduce sus ingresos por alquiler sujetos a impuestos. Además, puedes beneficiarte de Desgravación fiscal sobre las plusvalías al vender la propiedad, similar a los comerciantes y empresarios.

Otro beneficio es la posibilidad de reclamar subsidios para muebles y accesorios. Si su negocio de alquiler vacacional sufre pérdidas, puede trasladarlas para compensar las ganancias en años futuros, lo que podría reducir sus obligaciones fiscales.

Estos beneficios fiscales hacen que las propiedades de alquiler vacacional sean una opción de inversión atractiva, siempre que cumplan con los criterios establecidos por HMRC.

Conclusión

En la inversión inmobiliaria, conseguir la financiación adecuada es fundamental. En BrightBridge Realty Capital, entendemos que el viaje de cada inversor es único. Por eso ofrecemos soluciones de financiación personalizadas personalizado a sus necesidades específicas, ya sea que esté comprando una propiedad de alquiler vacacional o ampliando su cartera de inversiones.

Una de las características destacadas de nuestro servicio es nuestra capacidad para facilitar cierres rápidos. Sabemos que el tiempo lo es todo en el sector inmobiliario y nuestros procesos optimizados a menudo nos permiten cerrar acuerdos en tan solo una semana. Esta velocidad le brinda la agilidad para aprovechar las oportunidades a medida que surgen, lo que le ayuda a mantenerse a la vanguardia en un mercado competitivo.

Nuestro enfoque de préstamo directo significa que no hay intermediarios, lo que se traduce en tarifas más competitivas y una experiencia más fluida para usted. Estamos comprometidos a hacer que el proceso de financiamiento sea lo más fluido posible, para que usted pueda concentrarse en lo que realmente importa: aumentar su inversión y maximizar sus retornos.

Si es un inversor experimentado o recién está comenzando, tenemos la experiencia y los recursos para respaldar su viaje. Explora nuestro opciones de financiación y vea cómo podemos ayudarle a alcanzar sus objetivos inmobiliarios.