La guía de hipotecas sin documentos: simplificando su proceso de préstamo hipotecario

Summary

Descubra opciones de hipoteca sin verificación de ingresos para autónomos e inversores. ¡Conozca los beneficios, desventajas y alternativas hoy!

Encontrar una hipoteca sin un método de verificación de ingresos puede resultar abrumador, pero no imposible. Si usted es un inversionista de bienes raíces o un trabajador independiente que lucha con la documentación de ingresos tradicional, las hipotecas sin documentos pueden ser su boleto para ser propietario de una vivienda o expandir su inversión.

Esto es lo que necesita saber de inmediato:

- Hipotecas sin documentos le permitirá saltarse el extenso papeleo de los formularios W-2 y las declaraciones de impuestos.

- Puede calificar utilizando pruebas alternativas, como extractos bancarios o activos.

- Estos préstamos pueden ser ideales para personas con fuentes de ingresos no tradicionales, como autónomos o propietarios de empresas.

- Esté preparado para tasas de interés potencialmente más altas y pagos iniciales más sustanciales.

Navegar por el camino de los préstamos hipotecarios puede ser complejo, especialmente cuando sus ingresos no encajan perfectamente en las cajas convencionales. Las hipotecas sin documentación, también conocidas como hipotecas sin documentación, ofrecen una solución diseñada para personas con situaciones financieras únicas. Son parte de un conjunto más amplio de opciones para personas que quizás no tengan recibos de pago regulares o formularios W-2 pero que, no obstante, son totalmente capaces de cumplir con las obligaciones financieras que conlleva la compra de una propiedad.

BrightBridge Realty Capital comprende estos matices y tiene como objetivo simplificar su experiencia hipotecaria brindándole opciones flexibles y eficientes personalizadas para sus necesidades. Ya sea que esté ampliando una cartera de alquileres o obteniendo financiamiento para un proyecto de reparación y conversión, estos préstamos pueden brindarle la velocidad y flexibilidad que necesita para aprovechar las oportunidades de inversión.

Comprensión de las hipotecas sin documentos

Las hipotecas sin documentación, abreviatura de hipotecas "sin documentación", brindan un camino único para aquellos que no pueden o prefieren no proporcionar la documentación de ingresos tradicional. Este tipo de hipoteca es especialmente beneficiosa para prestatarios autónomos y inversores inmobiliarios que tienen los medios para pagar un préstamo pero es posible que no tengan la documentación típica como formularios W-2 o declaraciones de impuestos.

Tipos de hipotecas sin documentos

A continuación se ofrece una descripción general rápida de los distintos tipos de hipotecas sin documentos disponibles:

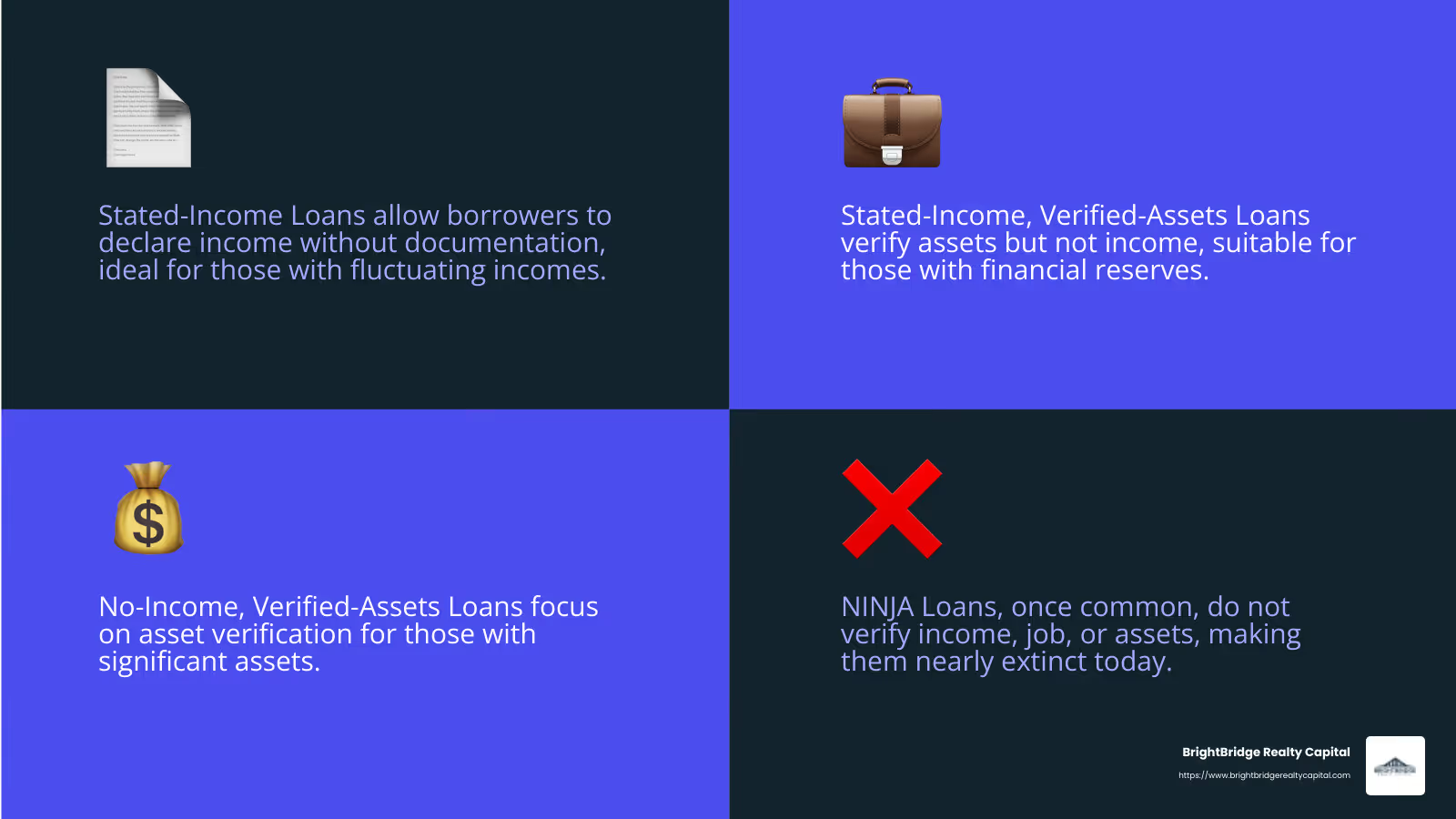

- Préstamos para ingresos declarados (SISA): Estos préstamos permiten a los prestatarios declarar sus ingresos sin proporcionar documentación. Ideal para quienes tienen ingresos fluctuantes, como autónomos o trabajadores estacionales.

- Préstamos de ingresos declarados y activos verificados (SIVA): Con los préstamos SIVA usted declara sus ingresos, pero se verifica su patrimonio. Esto los hace adecuados para personas con importantes reservas financieras pero flujos de ingresos irregulares.

- Préstamos sin ingresos y con activos verificados (NIVA): Estos préstamos verifican sus activos en lugar de sus ingresos. Perfecto para aquellos con activos sustanciales, como acciones o cuentas de jubilación, pero sin un sueldo fijo.

- Préstamos sin ingresos ni activos (NINA): Estos préstamos, que alguna vez fueron populares antes de 2008, no requieren verificación de ingresos o activos. Sin embargo, dependen de otros factores, como los ingresos de la propiedad en alquiler, para demostrar su capacidad de pago.

- Préstamos NINJA: Estos préstamos, que significan "Sin ingresos, sin trabajo y sin activos", prevalecían antes de la Ley Dodd-Frank. Hoy están casi extintos debido a su naturaleza riesgosa y falta de verificación.

¿Por qué elegir una hipoteca sin documento?

Para las personas que trabajan por cuenta propia o aquellas con fuentes de ingresos no tradicionales, las hipotecas sin documentos ofrecen una forma simplificada de obtener financiación sin la molestia de la verificación de ingresos tradicional. Los inversores inmobiliarios, en particular, pueden beneficiarse significativamente, ya que estos préstamos a menudo permiten una adquisición rápida de propiedades sin la burocracia habitual.

BrightBridge Realty Capital se especializa en comprender estas situaciones financieras únicas. Al ofrecer soluciones hipotecarias personalizadas sin documentos, le ayudan a gestionar las complejidades de la inversión inmobiliaria con facilidad y confianza. Ya sea que esté buscando ampliar su cartera de alquileres o comenzar una nueva empresa de inversión, las hipotecas sin documentos le brindan la flexibilidad y la velocidad que necesita para seguir adelante.

Hipoteca sin verificación de ingresos: características clave

Las hipotecas sin verificación de ingresos ofrecen una nueva perspectiva sobre la financiación de viviendas. Son perfectos para quienes no pueden proporcionar la documentación de ingresos tradicional pero aún tienen los medios para pagar un préstamo. Exploremos el características clave de estos préstamos.

Beneficios de las hipotecas sin documentos

- No se necesitan documentos fiscales: Olvídate de desenterrar esas declaraciones de impuestos. Con las hipotecas sin documentación, no se requiere la documentación de ingresos tradicional. Esta es una gran ventaja para los trabajadores autónomos o los inversores inmobiliarios que quizás no tengan la documentación estándar.

- Tipos de propiedades flexibles: Ya sea que esté considerando una propiedad residencial o algo más exclusivo, las hipotecas sin documentos a menudo se adaptan a una amplia gama de tipos de propiedades. Esta flexibilidad abre las puertas a personas de alto patrimonio que buscan diversificar sus inversiones.

- Proceso de solicitud simplificado: El proceso de solicitud suele ser más rápido y menos engorroso. Sin la necesidad de un montón de papeleo, puede concentrarse en lo que importa: proteger su propiedad.

- Suscripción simplificada: El proceso de suscripción es más sencillo. Los prestamistas se centran en su panorama financiero general, incluidos los activos y el puntaje crediticio, en lugar de solo sus ingresos.

- Opciones flexibles para personas de alto patrimonio neto: Si tiene activos sustanciales pero ingresos irregulares, una hipoteca sin documentos podría ser su boleto para convertirse en propietario de una vivienda. La atención se centra en los ingresos y se centra en su capacidad para cubrir el préstamo por otros medios.

Desventajas de las hipotecas sin documentos

- Tasas de interés más altas: Debido a que estos préstamos se consideran más riesgosos, los prestamistas suelen cobrar tasas de interés más altas. Esto significa que pagará más durante la vigencia del préstamo en comparación con las hipotecas tradicionales.

- Requisitos de puntaje crediticio más altos: Los prestamistas suelen exigir una puntuación crediticia más alta para compensar el riesgo de no verificar los ingresos. Esto podría limitar el acceso de algunos prestatarios.

- Disponibilidad limitada: No todos los prestamistas ofrecen hipotecas sin documentos. Son menos comunes, por lo que encontrar el prestamista adecuado puede llevar algo de tiempo e investigación.

- Potencial de pagos iniciales más altos: Esté preparado para la posibilidad de un pago inicial mayor. Esta es otra forma en que los prestamistas gestionan el riesgo cuando no se verifican los ingresos.

No-doc mortgages can be a powerful tool for those who fit the criteria. Ofrecen flexibilidad y un proceso simplificado, pero es importante sopesar los beneficios con los posibles inconvenientes, como costos más altos y opciones limitadas de prestamistas.

BrightBridge Realty Capital ofrece soluciones personalizadas para ayudarle a gestionar estas complejidades y tomar decisiones informadas en su proceso de préstamo hipotecario.

¿Quién califica para una hipoteca sin documentos?

Las hipotecas sin documentación están diseñadas para quienes no tienen la documentación de ingresos tradicional pero aún tienen los medios financieros para pagar un préstamo. Exploremos quién normalmente califica para estos préstamos únicos y los requisitos involucrados.

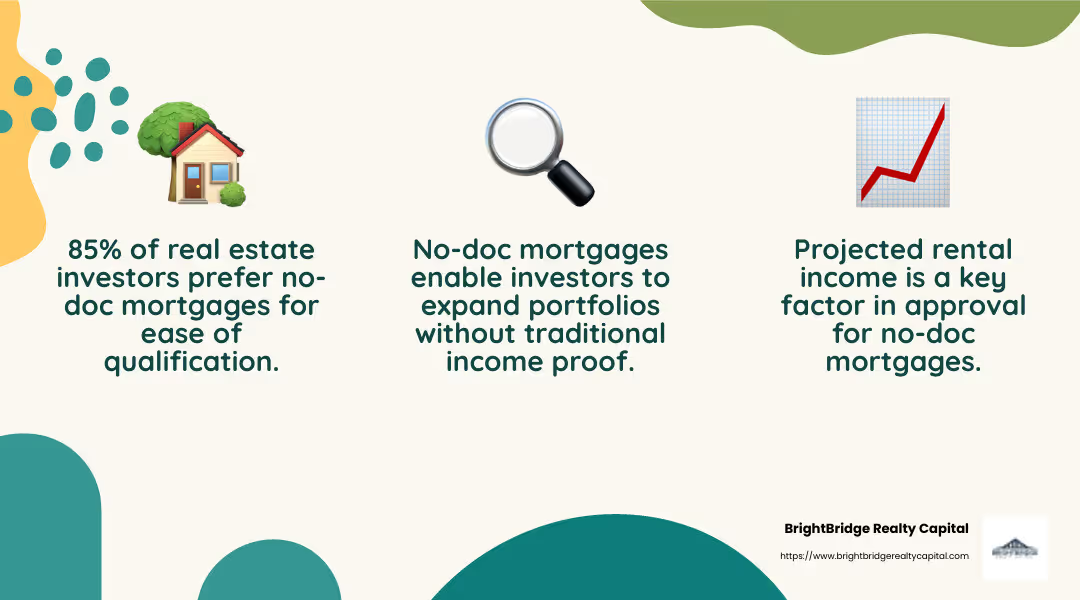

Inversores inmobiliarios

Los inversores inmobiliarios suelen encontrar atractivas las hipotecas sin documentos. Estos préstamos les permiten calificar según el alquiler proyectado de la propiedad que están comprando. Esto significa que pueden ampliar su cartera de propiedades sin la necesidad de la verificación de ingresos tradicional.

Personas que trabajan por cuenta propia

Para las personas que trabajan por cuenta propia, documentar ingresos constantes puede resultar un desafío. Las hipotecas sin documentos brindan una solución al centrarse en otros indicadores financieros, como puntajes crediticios y activos, en lugar de solo los ingresos. Esta flexibilidad facilita que los empresarios y autónomos obtengan una hipoteca.

Prestatarios de alto patrimonio neto

Las personas con un alto patrimonio neto suelen tener activos sustanciales, pero pueden carecer de un sueldo regular. Las hipotecas sin documentos atienden a este grupo al permitirles aprovechar su riqueza, en lugar de sus ingresos, para calificar para un préstamo. Esto es especialmente beneficioso para quienes se han jubilado o viven de inversiones.

Requisitos para hipotecas sin documentos

Si bien las hipotecas sin documentos ofrecen flexibilidad, todavía hay requisitos clave que cumplir:

- Pago inicial: Espere realizar un pago inicial sustancial, a menudo alrededor del 20% o más. Esto ayuda a los prestamistas a mitigar el riesgo cuando no se verifican los ingresos.

- Puntaje de crédito: Por lo general, se requiere una puntuación crediticia más alta. Los prestamistas utilizan esto como una medida de responsabilidad financiera y capacidad para pagar el préstamo.

- Requisitos de reserva: Los prestamistas suelen exigir a los prestatarios que tengan reservas de efectivo. Esto garantiza que podrá seguir realizando pagos incluso si surgen gastos inesperados.

Las hipotecas sin documentos brindan una vía alternativa para quienes podrían tener dificultades con la documentación de ingresos tradicional. Si bien los requisitos pueden ser estrictos, los beneficios de la flexibilidad y el procesamiento simplificado pueden convertirlos en una opción atractiva para el prestatario adecuado.

Alternativas a las hipotecas sin documentos

Si una hipoteca sin documentación no es la opción adecuada, existen otras opciones de préstamos flexibles a considerar. Aquí hay tres alternativas populares: hipotecas con extractos bancarios, hipotecas basadas en activos y préstamos DSCR.

Hipotecas con extracto bancario

Para quién es:

Las hipotecas con extractos bancarios son ideales para quienes reciben depósitos regulares pero es posible que no tengan la documentación de ingresos tradicional, como los trabajadores autónomos o los autónomos.

Cómo funciona:

En lugar de utilizar declaraciones de impuestos o formularios W-2, los prestamistas analizan de 12 a 24 meses sus extractos bancarios personales o comerciales. Calculan sus ingresos calificados en función de estos depósitos.

Ventajas:

- No es necesario presentar documentos fiscales o de ingresos.

- Adecuado para personas con patrones de ingresos irregulares.

Desventajas:

- Requiere un historial sólido de depósitos regulares.

- Puede venir con tasas de interés más altas en comparación con los préstamos convencionales.

Hipotecas basadas en activos

Para quién es:

Perfecto para personas de alto patrimonio neto con activos importantes que pueden liquidarse fácilmente.

Cómo funciona:

También conocidas como préstamos por agotamiento de activos, estas hipotecas utilizan sus activos para determinar los ingresos calificados. Por ejemplo, si tiene $1 millón en una cuenta de jubilación, podría dividirlo en un plazo de préstamo de 20 años para estimar su ingreso anual.

Ventajas:

- Permite apalancar activos en lugar de ingresos.

- No es necesario realizar la verificación de ingresos tradicional.

Desventajas:

- Requiere importantes activos líquidos.

- Podría implicar evaluaciones de activos complejas.

Préstamos DSCR

Para quién es:

Personalizado para inversores inmobiliarios que buscan ampliar sus carteras de propiedades.

Cómo funciona:

Los préstamos DSCR se centran en los ingresos generados por las propiedades de inversión. Siempre que los ingresos de alquiler esperados de la propiedad cubran el pago de la hipoteca, usted puede calificar sin la documentación tradicional de ingresos o activos.

Ventajas:

- Manera rápida de construir una cartera de propiedades.

- No se necesita verificación de ingresos personales.

Desventajas:

- Por lo general, se requieren pagos iniciales elevados.

- Depende del potencial de ingresos por alquiler de la propiedad.

Cada una de estas alternativas ofrece beneficios y desafíos únicos. Ya sea que sea un inversionista en bienes raíces, un trabajador independiente o tenga activos sustanciales, es probable que exista una opción hipotecaria que se adapte a su situación financiera.

Preguntas frecuentes sobre hipotecas sin documento

¿Qué es una hipoteca sin documentos?

Un hipoteca sin documentos, abreviatura de hipoteca "sin documentación", es un tipo de préstamo hipotecario que no requiere verificación de ingresos tradicional como formularios W-2 o declaraciones de impuestos. En cambio, se basa en otras formas de verificación, como activos o extractos bancarios, para determinar la capacidad del prestatario para pagar el préstamo. Esto lo convierte en una opción popular para autónomos, autónomos e inversores inmobiliarios cuyos ingresos pueden no documentarse fácilmente.

¿Cómo funcionan las hipotecas sin documentos?

Tradicionalmente, las hipotecas sin documentos operaban según un sistema de honor en el que los prestatarios declaraban sus ingresos sin presentar pruebas. Sin embargo, debido a cambios regulatorios, los prestamistas ahora deben verificar la capacidad de pago del prestatario mediante documentación alternativa. Esto podría incluir extractos bancarios, activos verificados o ingresos por alquiler de propiedades. Si bien el proceso es más ágil que los préstamos convencionales, aún requiere cierto nivel de verificación financiera para cumplir con la regla de capacidad de pago.

¿Todavía están disponibles las hipotecas sin documentos?

Sí, las hipotecas sin documentos todavía están disponibles, pero son más específicas y menos comunes que antes de la Gran Recesión. Estos préstamos suelen ser ofrecidos por prestamistas especializados que atienden a prestatarios con situaciones financieras únicas. Si bien las hipotecas sin documentos son más difíciles de encontrar, aún pueden ser una opción viable para quienes tienen dificultades con la verificación de ingresos tradicional, siempre que cumplan con requisitos más estrictos, como puntajes crediticios más altos y pagos iniciales más altos.

Conclusión

En BrightBridge Realty Capital, entendemos que el viaje de cada inversor inmobiliario es único. Nuestro compromiso es brindar soluciones financieras personalizadas que satisfagan sus necesidades específicas, ya sea que esté cambiando de casa, construyendo nuevas propiedades o ampliando su cartera de alquileres.

Una de las características destacadas de nuestro servicio es nuestra capacidad de ofrecer cierres rápidos. Sabemos que el tiempo es crucial en el mercado inmobiliario y nuestros procesos están diseñados para ayudarle a conseguir financiación en una semana. Esta velocidad es posible porque somos un prestamista directo, lo que significa que eliminamos a los intermediarios para ofrecerle tasas competitivas y una experiencia perfecta.

Nuestro proceso fluido garantiza que desde su solicitud inicial hasta el pago final, reciba apoyo experto en cada paso del camino. Gestionamos cada detalle internamente, para que pueda concentrarse en su estrategia de inversión sin preocuparse por las complejidades de obtener un préstamo.

Elegir un hipoteca sin verificación de ingresos Esta opción puede cambiar las reglas del juego para los trabajadores autónomos, los inversores inmobiliarios y los prestatarios de alto patrimonio neto. Abre puertas a oportunidades que las hipotecas tradicionales podrían no ofrecer. Con BrightBridge Realty Capital, no solo obtiene un préstamo; Obtendrá un socio en su viaje de inversión inmobiliaria.

¿Listo para explorar sus opciones de financiamiento? Contáctenos hoy to learn more about how we can help you achieve your real estate goals.