El manual de financiación multifamiliar: de préstamos a arrendamientos

Summary

Explore opciones y estrategias de financiamiento de propiedades multifamiliares para impulsar las inversiones. ¡Obtenga información sobre préstamos, calificaciones y tendencias hoy!

Financiamiento de propiedades multifamiliares es un componente vital en el conjunto de herramientas de un inversor inmobiliario, especialmente cuando se busca hacer crecer y mantener una cartera de alquileres exitosa. En esencia, las finanzas multifamiliares implican obtener los fondos necesarios para comprar, renovar o construir propiedades que alberguen a varias familias bajo un mismo techo. Este tipo de financiación abre las puertas a una gran cantidad de oportunidades de inversión, proporcionando un flujo constante de ingresos pasivos y una potencial apreciación a largo plazo.

- ¿Qué es la financiación de propiedades multifamiliares? Es el proceso de obtener fondos para comprar, renovar o desarrollar propiedades de unidades múltiples.

- ¿Por qué considerarlo? Ofrece tasas de interés competitivas, plazos de préstamo más largos y la capacidad de aprovechar el valor de la propiedad para maximizar la rentabilidad.

- Estrategias clave en las que centrarse: Los préstamos para adquisición, refinanciamiento, construcción y rehabilitación son formas populares de financiar inversiones multifamiliares.

Las estrategias de financiación multifamiliar vienen en muchas formas, cada una diseñada para satisfacer diferentes necesidades de inversión. Desde préstamos para adquisición y refinanciación hasta préstamos para construcción y rehabilitación, los inversores pueden seguir un enfoque personalizado que se alinee con sus objetivos financieros. Ya sea que sea un inversionista experimentado o recién esté comenzando, comprender las opciones de financiamiento multifamiliar puede impactar significativamente el éxito de su estrategia de inversión. Nuestra guía, "El manual de financiación multifamiliar: de préstamos a arrendamientos", tiene como objetivo explicar estas opciones y encaminarlo hacia un viaje de inversión más estratégico y exitoso.

Sencillo financiación de propiedades multifamiliares guía de palabras:

- financiación de bienes raíces comerciales

- préstamos para la promoción inmobiliaria

- tipos de préstamos para inversores inmobiliarios

Tipos de financiamiento multifamiliar

Al sumergirse en financiación de propiedades multifamiliares, es fundamental comprender la variedad de opciones de préstamos disponibles. Cada tipo tiene beneficios y requisitos únicos, por lo que es fundamental elegir el que mejor se adapte a su estrategia de inversión.

Préstamos convencionales

Los préstamos convencionales son el tipo de financiación más común para propiedades multifamiliares. Ofrecidos por bancos e instituciones financieras, estos préstamos generalmente requieren un buen puntaje crediticio y un pago inicial sustancial. Se pueden utilizar para comprar o refinanciar propiedades existentes y, a menudo, presentan tasas de interés fijas o flotantes.

Préstamos de la FHA

Los préstamos de la FHA están asegurados por la Administración Federal de Vivienda, lo que los hace atractivos para prestatarios que tal vez no califiquen para préstamos convencionales. Estos préstamos ofrecen plazos más largos y pagos iniciales más bajos, pero requieren que la propiedad cumpla con estándares específicos.

Préstamos de HUD

Los préstamos de HUD, incluidos los populares programas HUD 223(f) y HUD 221(d)(4), están asegurados por el gobierno y diseñados tanto para la compra como para la rehabilitación de propiedades multifamiliares. Ofrecen condiciones competitivas, como préstamos con duraciones extendidas y tasas de interés más bajas, pero el procesamiento puede llevar más tiempo.

Préstamos de Fannie Mae y Freddie Mac

Estas entidades patrocinadas por el gobierno brindan liquidez al mercado hipotecario, ofreciendo tasas competitivas y términos flexibles. Son ideales para prestatarios con ingresos estables y buen crédito, y a menudo facilitan la financiación de propiedades multifamiliares más grandes.

Préstamos para la construcción

Para quienes buscan construir nuevas propiedades multifamiliares, los préstamos para la construcción son una opción adecuada. Cubren los costos de construcción y generalmente se convierten en financiamiento permanente una vez que se completa el proyecto. Sin embargo, normalmente requieren un plan de proyecto detallado y una tasa de interés más alta durante la fase de construcción.

Préstamos puente

Los préstamos puente son soluciones a corto plazo que se utilizan para "cerrar" la brecha entre la compra de una propiedad y la obtención de financiación a largo plazo. Son útiles para inversores que necesitan un acceso rápido al capital, aunque vienen con tasas de interés más altas y plazos más cortos.

Préstamos CMBS

Los préstamos de valores respaldados por hipotecas comerciales (CMBS) se agrupan en un fideicomiso y se venden a los inversores como valores. Estos préstamos ofrecen tasas de interés fijas y no tienen recurso, pero implican estructuras complejas y pueden tener sanciones estrictas por pago anticipado.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos basados en activos que suelen utilizar los inversores que necesitan financiación rápida o que no tienen un crédito perfecto. Si bien ofrecen aprobación y financiación rápidas, conllevan un interés más alto tarifas y plazos más cortos.

Comprender estas opciones de financiamiento multifamiliar es clave para tomar decisiones de inversión informadas. Seleccionar el préstamo adecuado puede afectar significativamente el éxito y el resultado financiero de su proyecto.

Calificaciones para el financiamiento de propiedades multifamiliares

Asegurar financiación de propiedades multifamiliares Implica cumplir con calificaciones específicas. Esto es lo que suelen buscar los prestamistas:

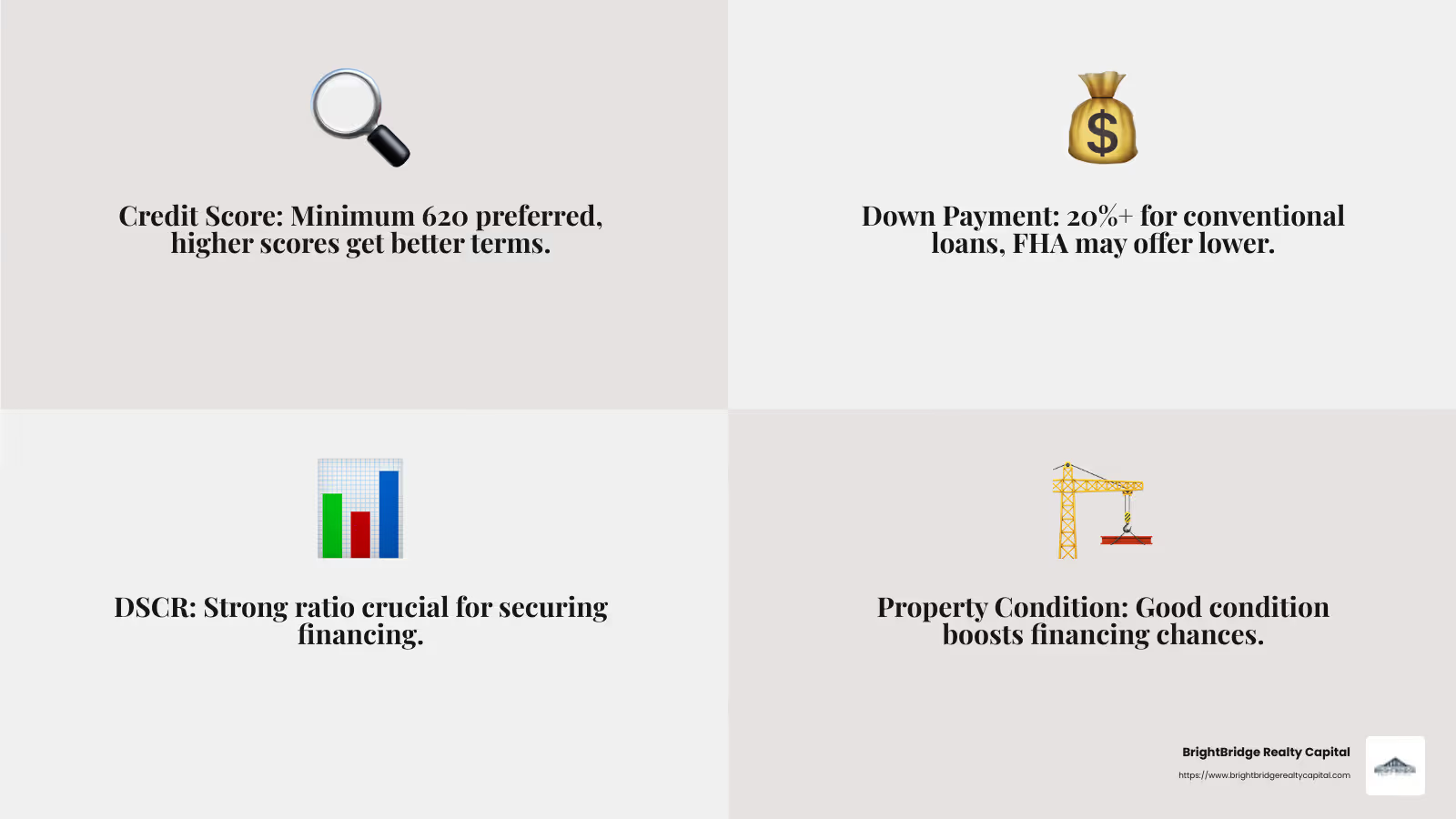

Puntaje de crédito

Un buen puntaje crediticio puede abrir puertas en el financiamiento multifamiliar. Muchos prestamistas prefieren una puntuación mínima de 620, pero existen opciones para aquellos con puntuaciones más bajas. Una puntuación más alta a menudo significa mejores condiciones y tasas de interés más bajas.

Pago inicial

Los pagos iniciales de préstamos multifamiliares pueden variar. Los préstamos convencionales pueden requerir un 20% o más, mientras que otros tipos de préstamos, como los préstamos de la FHA, pueden ofrecer opciones de pago inicial más bajas. El monto que usted deposita puede afectar su relación préstamo-valor y, en última instancia, los términos de su préstamo.

Ratios de ingresos

Los prestamistas evalúan su capacidad de pago observando los índices de ingresos y endeudamiento. Un índice de cobertura del servicio de la deuda (DSCR) sólido es crucial. Este índice compara el flujo de caja de la propiedad con sus obligaciones de deuda, lo que ayuda a los prestamistas a evaluar el riesgo. Utilice una calculadora DSCR para ver dónde se encuentra.

Condición de la propiedad

El estado de la propiedad es un factor importante en el proceso de financiación. Los prestamistas quieren tener la seguridad de que la propiedad generará suficientes ingresos para respaldar el préstamo. Las propiedades en buenas condiciones con un fuerte potencial de ingresos tienen más probabilidades de obtener condiciones de financiación favorables.

Cumplir con estos requisitos puede marcar la diferencia entre conseguir financiación o afrontar problemas. Cada aspecto juega un papel en la configuración de los términos y condiciones de su préstamo. Mientras se prepara, evalúe exhaustivamente su situación financiera y el estado de la propiedad para garantizar un proceso de financiación fluido.

A continuación, profundizaremos en consideraciones clave para el financiamiento multifamiliar, incluidos los montos de los préstamos, las tasas de interés y más.

Consideraciones clave para el financiamiento multifamiliar

Cuando se trata de financiación de propiedades multifamiliares, varios factores clave pueden influir en las condiciones de su préstamo y en su estrategia de inversión general. Analicemos las consideraciones esenciales que debe tener en cuenta.

Monto del préstamo

En primer lugar está el monto del préstamo. Esta es la cantidad total de dinero que estás pidiendo prestado. Está influenciado por el valor de la propiedad y sus calificaciones financieras. Los prestamistas suelen establecer un límite basado en la relación préstamo-valor (LTV) o en la relación de cobertura del servicio de la deuda (DSCR).

Relación préstamo-valor (LTV)

La relación LTV es crítica. Compara el monto del préstamo con el valor de la propiedad. Un LTV más alto significa más riesgo para el prestamista, lo que podría generar tasas de interés más altas o condiciones más estrictas. Los diferentes préstamos tienen diferentes asignaciones de LTV, por lo que es aconsejable comparar precios.

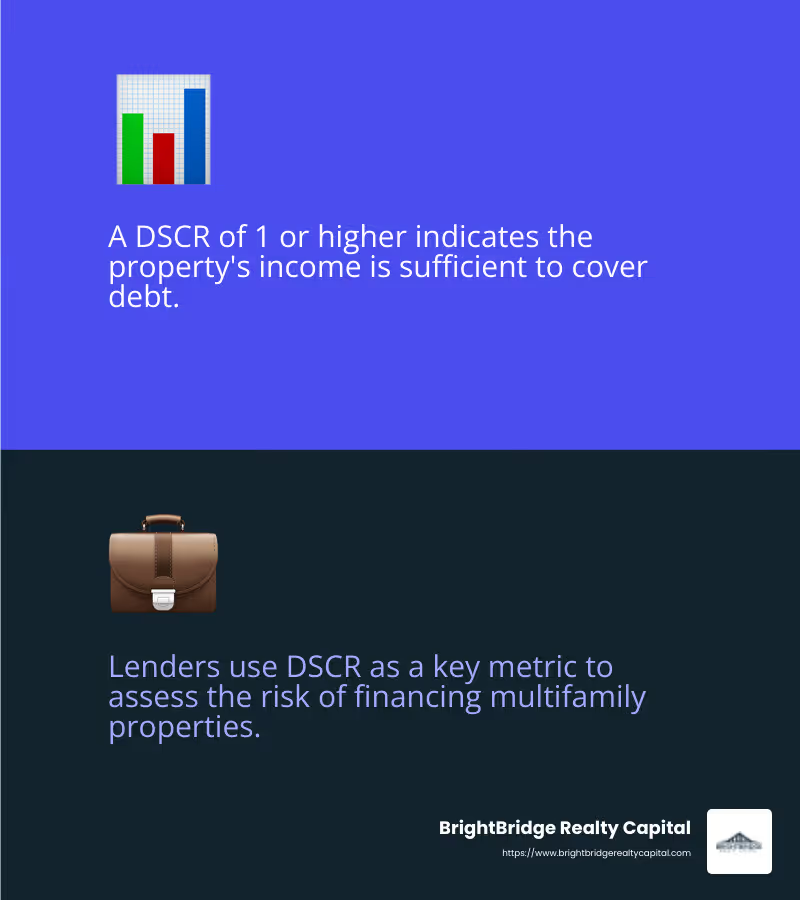

Ratio de cobertura del servicio de la deuda (DSCR)

El DSCR mide el flujo de caja de la propiedad frente a sus obligaciones de deuda. Un DSCR de 1 o superior indica que la propiedad genera ingresos suficientes para cubrir la deuda. Este índice es una métrica clave para que los prestamistas evalúen el riesgo.

Tasas de interés

Las tasas de interés son un gran problema. Afectan la cantidad que pagará durante la vigencia del préstamo. Las tasas pueden variar según las condiciones del mercado, el tipo de préstamo y su perfil financiero. Compare siempre las tasas de diferentes prestamistas para encontrar la mejor oferta.

Condiciones del préstamo

El plazo de su préstamo afecta sus pagos mensuales y el interés total pagado. Los préstamos multifamiliares suelen oscilar entre 5 y 30 años. Plazos más largos pueden significar pagos mensuales más bajos pero más intereses con el tiempo.

Sanciones por pago anticipado

Algunos préstamos vienen con multas por pago anticipado. Estos cargos se aplican si cancela su préstamo anticipadamente. Las sanciones comunes incluyen sanciones por reducción y mantenimiento del rendimiento. Considere esto al planificar su estrategia de salida.

Costos de cierre

Los costos de cierre pueden acumularse rápidamente. Incluyen tarifas por tasaciones, originación y más. Asegúrese de presupuestar estos gastos por adelantado para evitar sorpresas.

Ubicación de la propiedad

La ubicación importa. Las propiedades en áreas deseables podrían calificar para mejores condiciones. Algunas ubicaciones también pueden ofrecer programas o incentivos específicos, así que investigue.

Recurso

El recurso se refiere a la capacidad del prestamista de recuperar sus bienes personales si no cumple con el préstamo. Los préstamos sin recurso limitan al prestamista a la propiedad misma. Este puede ser un factor importante en la gestión de riesgos.

Tipo de propiedad

Finalmente, el tipo de propiedad que está financiando puede influir en sus opciones de préstamo. Las propiedades multifamiliares con cinco o más unidades son objetivos comunes para estos préstamos. Diferentes tipos de propiedades pueden tener diferentes estructuras de financiación.

Comprender estas consideraciones clave le ayudará a dirigir el panorama de financiación multifamiliar con confianza. A continuación, exploraremos varias estrategias de financiación para ayudarle a alcanzar sus objetivos de inversión.

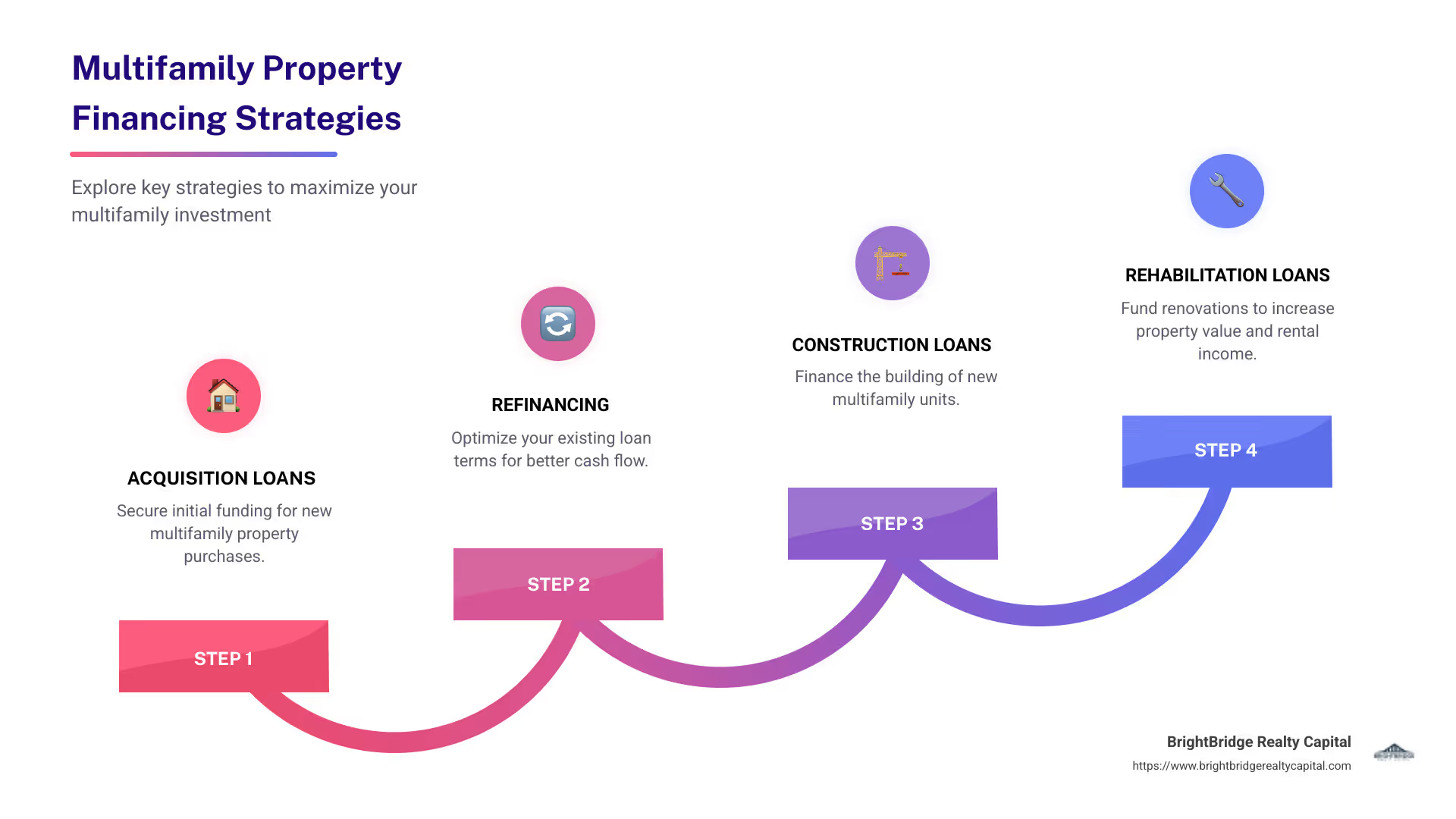

Estrategias de financiación de propiedades multifamiliares

Cuando se trata de financiación de propiedades multifamiliares, elegir la estrategia correcta es crucial. Exploremos algunas opciones de financiación comunes: préstamos para adquisición, préstamos para refinanciamiento, préstamos para construcción, préstamos para rehabilitación y préstamos mezzanine.

Préstamos de adquisición

Los préstamos de adquisición están diseñados para la compra de propiedades multifamiliares. Pueden ser a corto o largo plazo, como los préstamos puente. Un préstamo puente es ideal si está comprando una propiedad para venderla o si la propiedad aún no está completamente arrendada. Estos préstamos a corto plazo le ayudan a asegurar una propiedad rápidamente antes de que se establezca el financiamiento permanente.

Ejemplo: Considere un escenario en el que está considerando un complejo de apartamentos recién construido que sólo está medio alquilado. Un préstamo puente le permitiría adquirirlo rápidamente mientras trabaja para conseguir financiación a más largo plazo.

Préstamos de refinanciación

Los préstamos de refinanciación reemplazan la deuda existente sobre una propiedad. Hay varias razones para refinanciar:

- Mejores tarifas: Fijar una tasa de interés más baja si las tasas del mercado han caído.

- Rendimiento mejorado de la propiedad: Si ha aumentado las tasas de ocupación o el valor, es posible que califique para obtener mejores condiciones.

- Préstamos con vencimiento: Evite los pagos globales refinanciando antes de que venza el préstamo.

Ejemplo: Imagine que compró una propiedad con una tasa de ocupación del 50%. Una vez que lo aumente al 90%, la refinanciación podría ofrecer condiciones más favorables, lo que refleja la mayor estabilidad de la propiedad.

Préstamos para la construcción

Los préstamos para la construcción financian la construcción de nuevas propiedades multifamiliares. Por lo general, son a corto plazo y solo generan intereses. Sin embargo, algunas opciones, como los préstamos HUD 221(d)(4), ofrecen hasta 43 años a una tasa fija, lo que resulta atractivo para los desarrolladores.

Ejemplo: Estás planeando construir un nuevo complejo de apartamentos. Un préstamo de construcción proporciona los fondos necesarios para comenzar y, una vez que se completa el edificio, puede realizar la transición a financiamiento permanente.

Préstamos de rehabilitación

Si su propiedad necesita una renovación, los préstamos de rehabilitación son el camino a seguir. Estos préstamos proporcionan el capital necesario para las renovaciones. Pueden ser a corto plazo, como préstamos para la construcción, o a más largo plazo, según el alcance del trabajo.

Ejemplo: Un préstamo de rehabilitación moderada de Fannie Mae ofrece plazos que van de cinco a 30 años, lo que le brinda flexibilidad según el cronograma y el presupuesto de su renovación.

Préstamos Mezzanine

Los préstamos mezzanine son una forma creativa de aumentar el apalancamiento. Ellos "completan" el monto del préstamo principal, lo que le permite alcanzar relaciones préstamo-valor más altas. Estos préstamos se utilizan a menudo junto con otros tipos de financiación.

Ejemplo: Tiene un préstamo de $2 millones sobre una propiedad de $3 millones. Un préstamo mezzanine podría proporcionar $400,000 adicionales, aumentando su apalancamiento y potencialmente aumentando su retorno de la inversión.

Estas estrategias ofrecen varios caminos para lograr sus objetivos de inversión multifamiliar. Cada opción tiene sus propios beneficios y consideraciones, así que alinee su elección con su estrategia financiera y sus necesidades inmobiliarias.

Frequently Asked Questions about Multifamily Property Financing

¿Cuáles son los beneficios del financiamiento multifamiliar?

Financiamiento multifamiliar ofrece varias ventajas clave para los inversores. Uno de los más importantes es el potencial de mejores tipos de interés. Debido a que las propiedades multifamiliares a menudo se consideran de menor riesgo en comparación con otros sectores inmobiliarios comerciales, los prestamistas suelen ofrecer tasas más favorables. Esto puede resultar en ahorros sustanciales durante la vida del préstamo.

Otro beneficio es la disponibilidad de plazos más largos. Si bien muchos préstamos varían de cinco a diez años, opciones como los préstamos de HUD pueden ofrecer plazos que se extienden hasta 40 años. Esto proporciona estabilidad y previsibilidad para la planificación financiera a largo plazo.

Términos flexibles También son un sello distintivo del financiamiento multifamiliar. Con una amplia gama de productos crediticios disponibles, los inversores a menudo pueden encontrar términos que se ajusten a sus necesidades específicas. Ya sea que necesite un préstamo puente a corto plazo o un préstamo permanente a largo plazo, es probable que exista un producto que se ajuste a su estrategia.

Por último, la financiación multifamiliar normalmente permite mayor apalancamiento. Esto significa que puede financiar una parte mayor del valor de la propiedad, lo que puede resultar particularmente ventajoso cuando busca maximizar el rendimiento de su inversión.

¿Cuáles son los riesgos asociados con el financiamiento multifamiliar?

A pesar de los beneficios, existen riesgos que hay que tener en cuenta. Multas por pago anticipado puede ser una preocupación importante. Estas sanciones son tarifas que se cobran si cancela el préstamo antes de tiempo, lo que puede limitar su flexibilidad financiera. Por ejemplo, si encuentra una mejor oportunidad de refinanciamiento, una multa por pago anticipado considerable podría anular los beneficios de cambiar de préstamo.

Además, algunos préstamos multifamiliares requieren reservas. Esto significa que debe tener a mano una cierta cantidad de efectivo para reparaciones de la propiedad u otros gastos. Si bien mantener reservas es una práctica prudente, puede inmovilizar capital que de otro modo podría utilizarse para otras inversiones.

¿Cuáles son las tendencias actuales en financiación multifamiliar?

Las tasas de interés son un tema candente en el financiamiento multifamiliar. Recientemente, hemos asistido a un período de aumento de las tasas, lo que ha afectado los costos de endeudamiento. Sin embargo, las propiedades multifamiliares aún se benefician de tasas relativamente más bajas en comparación con otros sectores comerciales debido a su menor riesgo percibido.

Otra tendencia es el endurecimiento de las normas de suscripción. Los prestamistas se están volviendo más cautelosos y exigen puntajes crediticios más altos y documentación más completa. Esto refleja una tendencia más amplia hacia la gestión de riesgos frente a las incertidumbres económicas.

En términos de productos crediticios, existe un interés creciente en opciones de financiamiento flexibles que puedan adaptarse a las condiciones cambiantes del mercado. Los inversores buscan préstamos que ofrezcan características como tasas ajustables u opciones para convertir financiamiento de corto plazo a financiamiento de largo plazo.

Estas tendencias resaltan la importancia de mantenerse informado y adaptable en su estrategia de inversión multifamiliar. Al comprender tanto los beneficios como los riesgos, además de estar atento a las tendencias del mercado, podrá tomar decisiones más informadas sobre sus opciones de financiación.

Conclusión

En financiación de propiedades multifamiliares, tener el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones personalizadas que atienden las necesidades únicas de cada inversor. Ya sea que esté adquiriendo nuevas propiedades, refinanciando propiedades existentes o comenzando proyectos de construcción, nuestro conjunto integral de opciones de financiamiento está diseñado para respaldar sus objetivos.

Una de las características más destacadas de nuestro servicio es nuestra capacidad para cerrar acuerdos rápido. Entendemos que el tiempo suele ser esencial en las transacciones de bienes raíces y nuestro proceso simplificado nos permite cerrarlas en una semana. Este rápido tiempo de respuesta garantiza que pueda aprovechar las oportunidades a medida que surjan, sin demoras innecesarias.

Además, nos enorgullecemos de ofrecer tarifas competitivas. Como prestamistas directos, eliminamos al intermediario, lo que significa que podemos transferirle los ahorros. Nuestras tarifas competitivas son difíciles de superar y pueden mejorar significativamente el rendimiento de su inversión con el tiempo.

BrightBridge Realty Capital se compromete a ayudarle a gestionar las complejidades del financiamiento multifamiliar con facilidad y confianza. Nuestro equipo de expertos está aquí para guiarlo en cada paso del camino, asegurando que su financiamiento se alinee perfectamente con su estrategia de inversión.

Para obtener más información sobre nuestros servicios y cómo podemos ayudarlo con sus necesidades de financiamiento multifamiliar, visite BrightBridge Realty Capital. Permítanos ayudarle a cerrar la brecha hacia su próximo éxito inmobiliario.