De dúplex a sueños: navegando por la financiación de alquileres multifamiliares

Summary

Descubra los secretos del financiamiento de alquileres multifamiliares y explore préstamos, consideraciones y opciones para lograr el éxito en inversiones inmobiliarias.

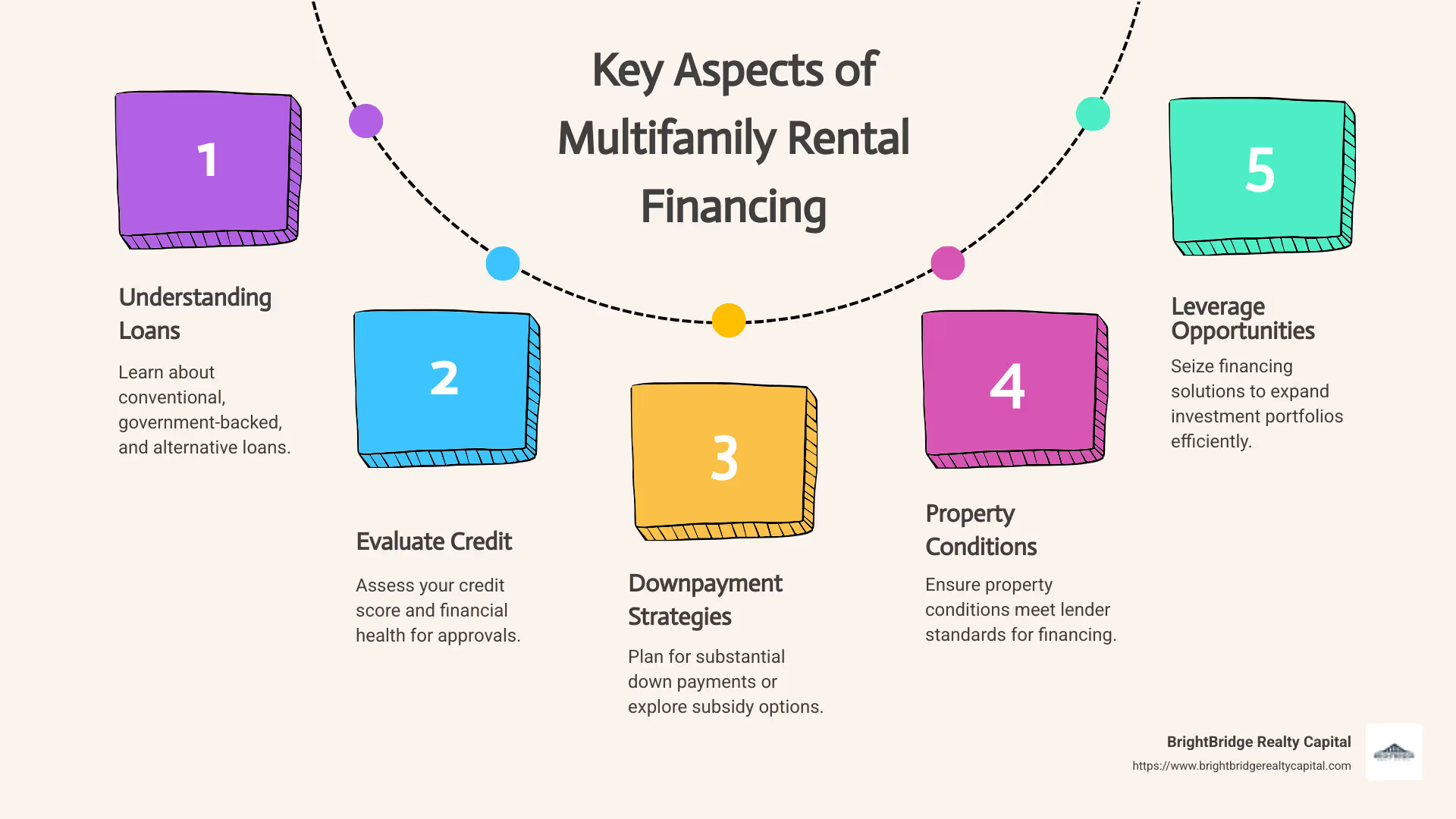

Financiación de alquiler multifamiliar es clave para ampliar su cartera de inversiones inmobiliarias de forma rápida y eficiente. Como inversor, comprender cómo funciona este proceso puede brindarle oportunidades de ingresos pasivos, crecimiento sostenible y, en última instancia, independencia financiera. Las propiedades multifamiliares, que incluyen edificios de apartamentos, complejos de condominios y desarrollos de uso mixto, ofrecen varias opciones de financiamiento que satisfacen diversas necesidades de inversión.

- Aspectos clave de la financiación de alquileres multifamiliares:

- Los pagos iniciales y los préstamos reflejan los procesos tradicionales de compra de viviendas, pero en una escala mayor y más compleja.

- Los subsidios públicos a menudo cierran la brecha cuando se desarrollan viviendas asequibles.

- Las soluciones de financiación incluyen préstamos bancarios tradicionales, préstamos respaldados por el gobierno y préstamos alternativos más flexibles.

En el panorama cambiante de la inversión inmobiliaria, encontrar la estrategia de financiación adecuada para propiedades multifamiliares garantiza que esté preparado para aprovechar las oportunidades y ampliar sus inversiones de forma eficaz.

Financiación de alquiler multifamiliar términos que debe conocer:

- Préstamos para propiedades de inversión comercial

- tipos de préstamos para inversiones inmobiliarias

- opciones de financiación para propiedades en alquiler

Comprensión del financiamiento de alquileres multifamiliares

Al sumergirse en financiación de alquiler multifamiliar, es fundamental comprender los distintos tipos de préstamos disponibles y los factores clave que influyen en sus opciones de financiación. Ya sea que esté considerando edificios de apartamentos u otras propiedades multifamiliares, comprender estos elementos puede marcar una diferencia significativa en su proceso de inversión.

Tipos de préstamos multifamiliares

Préstamos multifamiliares se puede clasificar en varios tipos, cada uno con su propio conjunto de beneficios y requisitos:

- Préstamos convencionales: Son los más comunes y suelen ser ofrecidos por bancos e instituciones financieras. A menudo requieren un pago inicial sustancial y una puntuación crediticia sólida. Los préstamos convencionales pueden tener tipos de interés fijos o variables.

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos están diseñados para hacer que el financiamiento sea más accesible. Son particularmente beneficiosos para quienes buscan invertir en propiedades que atiendan a inquilinos de bajos ingresos, ofreciendo condiciones competitivas y préstamos de mayor duración.

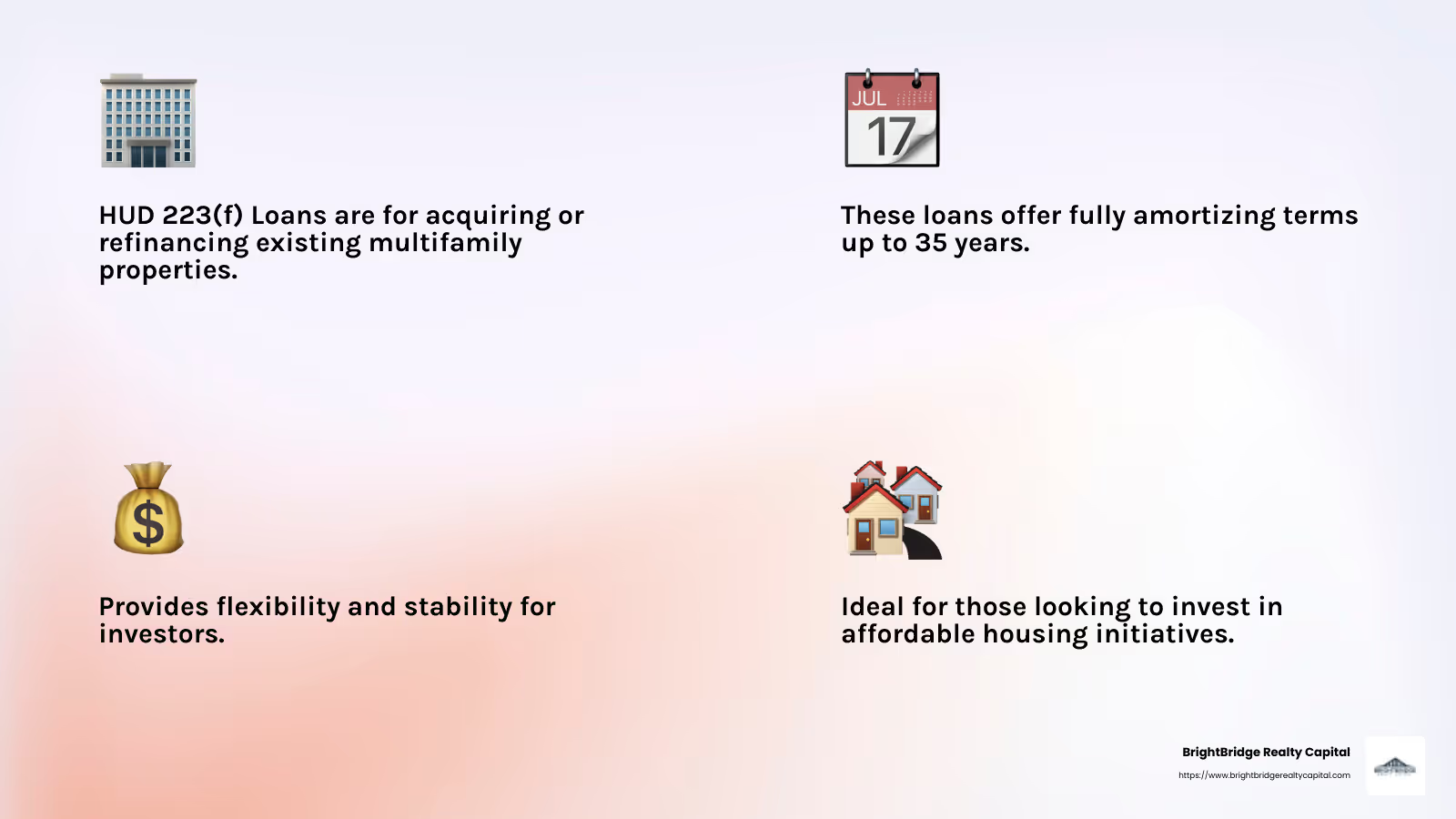

- Préstamos de HUD: El Departamento de Vivienda y Desarrollo Urbano ofrece varios programas de préstamos, como HUD 223(f) para adquirir o refinanciar propiedades existentes y HUD 221(d)(4) para proyectos de construcción o rehabilitación. Estos préstamos son conocidos por sus condiciones favorables y el respaldo del gobierno.

- Préstamos de Fannie Mae y Freddie Mac: Estas entidades patrocinadas por el gobierno brindan liquidez al mercado hipotecario, ofreciendo préstamos con condiciones atractivas para propiedades multifamiliares. Son una opción popular para los inversores debido a su flexibilidad y tasas competitivas.

Consideraciones clave para el financiamiento

Asegurar la financiación adecuada implica algo más que elegir el tipo de préstamo adecuado. Aquí hay algunos factores críticos a considerar:

- Puntaje de crédito: Un puntaje crediticio más alto puede ofrecer mejores condiciones de préstamo y tasas de interés más bajas. Es un factor clave que los prestamistas consideran para evaluar su confiabilidad como prestatario.

- Pago inicial: Generalmente, los préstamos multifamiliares requieren un pago inicial mayor en comparación con los préstamos para viviendas unifamiliares. Suele ser un porcentaje del valor de la propiedad y tener más capital puede conducir a mejores condiciones de préstamo.

- Ratios de ingresos: Los prestamistas evaluarán su relación deuda-ingresos para asegurarse de que pueda gestionar los pagos del préstamo. Esta relación compara los pagos mensuales de su deuda con sus ingresos mensuales.

- Condición de la propiedad: El estado de la propiedad puede afectar los términos de financiamiento. Las propiedades bien mantenidas pueden calificar para mejores tarifas, mientras que aquellas que necesitan reparaciones importantes pueden requerir un escrutinio adicional.

Comprender estos tipos de préstamos y sus consideraciones puede agilizar su viaje hacia financiación de alquiler multifamiliar, ayudándole a tomar decisiones informadas que se alineen con sus objetivos de inversión.

Opciones de financiación de alquileres multifamiliares

Navegando financiación de alquiler multifamiliar puede ser un punto de inflexión para los inversores que buscan ampliar su cartera de bienes raíces. Con opciones que van desde préstamos convencionales hasta soluciones respaldadas por el gobierno, comprender estas vías puede ayudarle a obtener las mejores condiciones posibles para su inversión.

Préstamos convencionales

Los préstamos convencionales son un elemento básico en el panorama de financiación multifamiliar. Ofrecidos por bancos e instituciones financieras, estos préstamos vienen con opciones de interés tanto de tasa fija como flotante.

- Préstamos a tipo de interés fijo: Brinde estabilidad con pagos mensuales consistentes durante el plazo del préstamo. Ideal para inversores que buscan gastos predecibles.

- Préstamos de interés flotante: Ofrezca flexibilidad con tasas que puedan ajustarse con el tiempo, lo que podría conducir a pagos iniciales más bajos, pero con el riesgo de aumentos futuros.

Sin embargo, los préstamos convencionales suelen requerir una pago inicial sustancial y un puntaje crediticio sólido. Este tipo de financiación es especialmente adecuado para inversores con una sólida formación financiera que buscan una financiación sencilla y competitiva.

Préstamos respaldados por el gobierno

Para quienes buscan condiciones más favorables, los préstamos respaldados por el gobierno presentan una opción atractiva. Estos préstamos están diseñados para apoyar una amplia gama de proyectos, incluidas iniciativas de vivienda asequible.

- Préstamos HUD 223(f): Específicamente para adquirir o refinanciar propiedades multifamiliares existentes. Ofrecen plazos de amortización total de hasta 35 años, brindando flexibilidad y estabilidad a los inversores.

- Préstamos HUD 221(d)(4): Ideal para construcción o rehabilitación sustancial de propiedades multifamiliares. Estos préstamos cuentan con condiciones competitivas con una alta relación préstamo-costo y plazos superiores a 40 años.

- Préstamos HUD 223(a)(7): Permite refinanciar préstamos existentes asegurados por HUD, ofreciendo la oportunidad de mejorar los términos sin la molestia de una nueva solicitud de préstamo.

Estos préstamos respaldados por el gobierno a menudo tienen plazos más largos y tasas de interés más bajas, lo que los hace atractivos para proyectos que se alinean con los objetivos de vivienda pública.

Soluciones de financiación alternativas

Para aquellos que tal vez no encajen en las categorías convencionales o respaldadas por el gobierno, las soluciones de financiamiento alternativas pueden brindarles la flexibilidad necesaria para lograr sus objetivos de inversión.

En BrightBridge Realty Capital, ofrecemos programas de financiación personalizados que atienden a diversas estrategias de inversión. Ya sea que esté buscando obtener financiamiento para un tipo de propiedad único o necesite un cierre rápido, nuestras soluciones están diseñadas para satisfacer sus necesidades sin los típicos obstáculos.

Explora nuestro opciones de financiación para encontrar la opción perfecta para su estrategia de inversión multifamiliar.

Al comprender estas opciones de financiación de alquileres multifamiliares, podrá elegir el camino que mejor se alinee con sus objetivos de inversión y su situación financiera, allanando el camino para proyectos inmobiliarios exitosos.