Plan para el éxito: su guía para el proceso de préstamo para nuevas construcciones

Summary

Descubra el proceso de préstamo para nueva construcción: pasos, tipos y consejos para una financiación fluida con BrightBridge Realty Capital.

El proceso de préstamo para nueva construcción es como elaborar planos para la casa de sus sueños: sienta las bases para todo lo que sigue. Si es un inversor inmobiliario deseoso de iniciar la construcción de su próximo proyecto, comprender los matices de los préstamos para nuevas construcciones es fundamental.

- ¿Qué es? Una herramienta financiera diseñada para cubrir los costos asociados con la construcción de una nueva casa o la realización de renovaciones importantes.

- ¿Cómo funciona? Los fondos se desembolsan de forma incremental, alineados con las etapas de construcción, asegurando que los pagos se alineen con el progreso.

- ¿Por qué es diferente? A diferencia de las hipotecas típicas, estos préstamos son más complicados porque financian la construcción, las inspecciones de progreso y, a veces, se convierten en hipotecas permanentes.

Construir una casa puede ser una empresa estimulante que representa nuevos comienzos y posibilidades. Sin embargo, navegar por vías financieras, especialmente el proceso de préstamos para nuevas construcciones, puede presentar desafíos. Este viaje implica múltiples pasos y exige precisión y paciencia para garantizar el éxito. Comprender aspectos fundamentales, como las solicitudes de préstamos, la coordinación de los constructores y la viabilidad del proyecto, juega un papel fundamental para superar estos problemas.

Afortunadamente, con un socio confiable como BrightBridge Realty Capital, los inversores pueden aprovechar opciones de financiamiento flexibles que simplifican el proceso de préstamo y aceleran el crecimiento. Al ofrecer una hoja de ruta clara y una rápida aprobación del préstamo, podemos ayudarlo a convertir sus ambiciones inmobiliarias en estructuras nuevas y sólidas.

Común Proceso de préstamo para obra nueva vocabulario:

- préstamos para construcción desde cero

- Préstamo para la construcción de propiedades de inversión

- financiación de la promoción inmobiliaria

Comprensión del proceso de préstamos para nuevas construcciones

¿Empiezas un nuevo proyecto de construcción? Es esencial comprender el proceso de préstamo de obra nueva para garantizar un viaje sin problemas desde el proyecto a la realidad. Analicemos los pasos clave y los tipos de préstamos que encontrará en el camino.

Pasos clave en el proceso de préstamo para nuevas construcciones

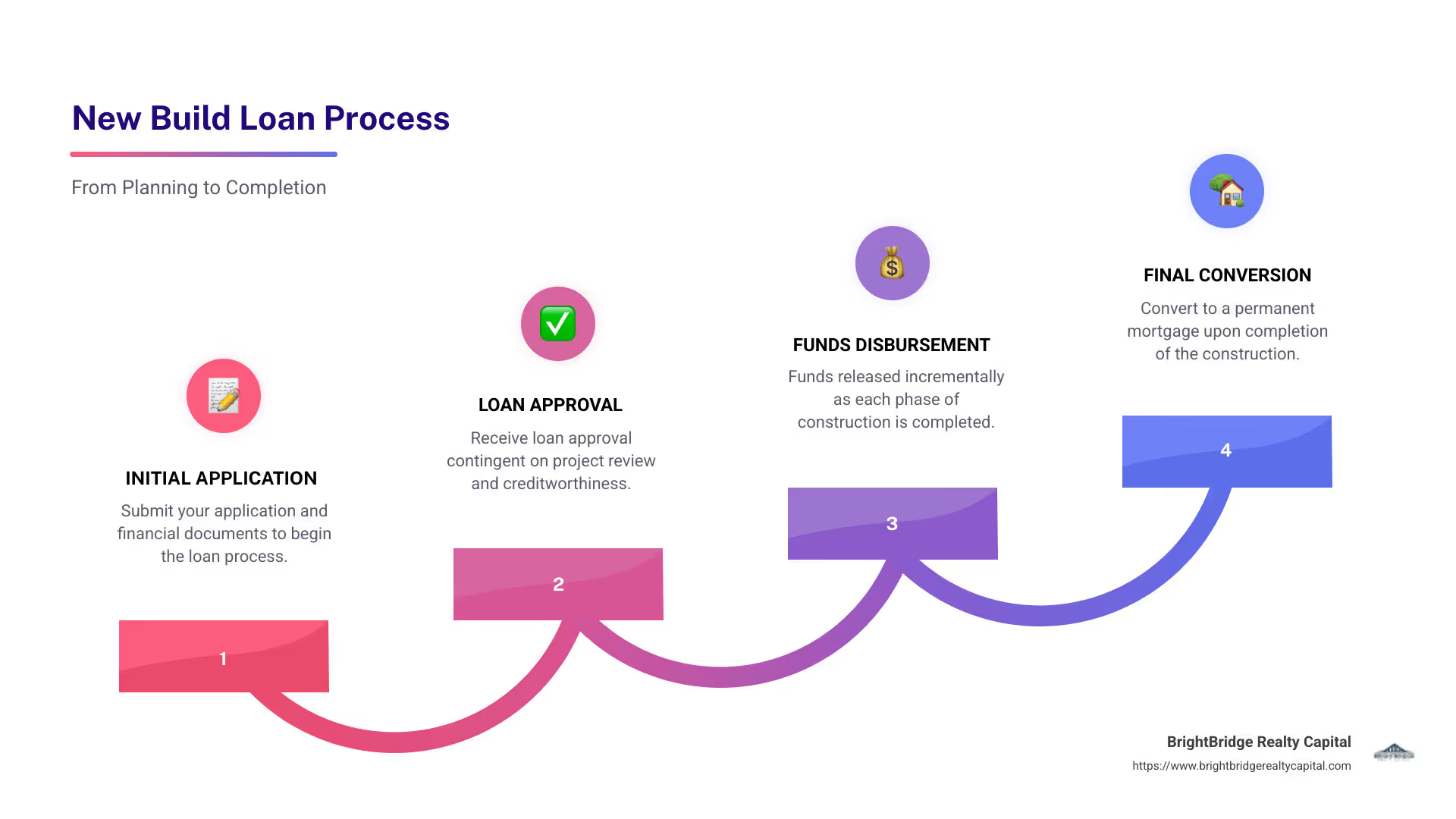

1. Elija un constructor

Seleccionar al constructor adecuado es crucial. Busque un contratista autorizado con un historial sólido. Su prestamista querrá saber que su constructor puede completar la casa a tiempo y dentro del presupuesto. Considere pedir recomendaciones a sus amigos o consultar el directorio de asociaciones locales de constructores de viviendas de la NAHB.

2. Discusión inicial

Antes de sumergirse en el papeleo, tenga una conversación detallada con su constructor y prestamista. Analice su visión, presupuesto y cronograma. Esta discusión inicial prepara el escenario para un proyecto exitoso y garantiza que todos estén en sintonía.

3. Revisión de la documentación

Prepárese para recopilar y revisar documentos esenciales. Esto incluye planos de construcción, un presupuesto detallado del proyecto y prueba de las credenciales de su constructor. También deberá proporcionar documentos financieros, como recibos de sueldo y declaraciones de impuestos, para demostrar sus ingresos y activos.

Tipos de préstamos para construcción

Comprender los diferentes tipos de préstamos para la construcción puede ayudarlo a elegir la mejor opción para su proyecto.

Préstamo únicamente para construcción

- Financiación a corto plazo: Cubre el período de construcción, normalmente hasta un año.

- Hipoteca separada: Una vez que se complete la construcción, deberá refinanciar con una hipoteca tradicional.

- Tasas de interés más altas: Estos préstamos suelen tener tasas más altas en comparación con las hipotecas estándar.

Préstamo de construcción a permanente

- Transición perfecta: Se convierte en hipoteca permanente una vez finalizada la construcción.

- Cierre único: Solo paga un conjunto de costos de cierre, simplificando el proceso.

- Pagos únicamente de intereses: Durante la construcción, normalmente realizarás pagos más bajos, únicamente de intereses.

Préstamo de renovación

- Para propiedades existentes: Ideal para propietarios que buscan financiar renovaciones importantes.

- Combina costos: Fusiona su hipoteca existente con los gastos de renovación.

- Términos flexibles: Puede satisfacer diversas necesidades de renovación, desde actualizaciones menores hasta revisiones importantes.

Comprender estos pasos y los tipos de préstamos lo pondrá en el camino correcto. Con la experiencia de BrightBridge Realty Capital, navegar por el proceso de préstamos para nuevas construcciones se convierte en una tarea estructurada y menos desalentadora.

Preparándose para su préstamo de nueva construcción

Antes de sumergirse en la construcción de la casa de sus sueños, es fundamental prepararse para el proceso de préstamo de obra nueva. Esto implica comprender los requisitos financieros clave y elegir al constructor adecuado. Analicémoslo.

Elegir el constructor adecuado

Constructor con licencia

Su constructor juega un papel fundamental en el éxito de su proyecto. Los prestamistas exigen que usted elija un contratista autorizado con un historial comprobado. Un constructor autorizado garantiza la calidad y el cumplimiento de las normativas locales.

Requisitos del contratista

Asegúrese de que su constructor pueda proporcionarle estados financieros, licencias vigentes y documentación de seguros. Estos son esenciales para el proceso de préstamo y demuestran la confiabilidad del constructor.

Prestamista preferido del constructor

Algunos constructores han preferido prestamistas. Si bien no es obligatorio utilizarlos, pueden ofrecer beneficios como procesos simplificados o términos favorables. Discuta esta opción con su constructor para ver si se ajusta a sus necesidades.

Completar la documentación necesaria

Planos de construcción

Los planos de construcción detallados son esenciales. Describen el alcance de su proyecto y ayudan a los prestamistas a evaluar la viabilidad de su visión. Trabaje en estrecha colaboración con su constructor para asegurarse de que se cubran todos los detalles.

Presupuesto del proyecto

Un presupuesto integral del proyecto es crucial. Debe incluir todos los costos de construcción, gastos de terreno y cualquier tarifa adicional. Este presupuesto ayuda a determinar el monto de su préstamo y garantiza que esté preparado financieramente.

Tasación de Vivienda

Una tasación de vivienda estima el valor futuro de la propiedad una vez que se complete la construcción. Los prestamistas utilizan esto para evaluar el riesgo y determinar los términos del préstamo. Asegúrese de que sus planes se alineen con los valores del mercado para evitar problemas de tasación.

Puntaje de crédito

Su puntaje crediticio es un factor clave en la aprobación del préstamo. Por lo general, se requiere una puntuación de al menos 680 para los préstamos para construcción. Mejorar su puntaje puede generar mejores condiciones y tasas de interés más bajas.

Relación deuda-ingresos

Los prestamistas evalúan su relación deuda-ingresos (DTI) para asegurarse de que pueda administrar los pagos. Un índice DTI más bajo es favorable, ya que muestra que tiene ingresos suficientes para cubrir nuevas deudas. Trate de reducir las deudas existentes antes de presentar la solicitud.

Pago inicial

Por lo general, se requiere un pago inicial significativo, a menudo del 20% o más. Esto muestra su compromiso y reduce el riesgo del prestamista. Si es propietario del terreno, podría contar para este requisito, aliviar la carga financiera.

Al comprender estos elementos y trabajar con un constructor confiable, estará sentando una base sólida para su préstamo para nueva construcción. Con BrightBridge Realty Capital, está en manos capaces de dirigir este proceso sin problemas.

Gestión de la fase de construcción

Una vez que se apruebe su préstamo para nueva construcción y comience la construcción, gestionar la fase de construcción de manera eficiente es crucial. Esta fase implica varios pasos clave, incluido el desembolso de fondos, el pago de intereses únicamente y las inspecciones periódicas. Exploremos cada uno de estos componentes en detalle.

Desembolso de fondos

En la fase de construcción, los fondos no se liberan todos de una vez. En cambio, se desembolsan por etapas, lo que se conoce como "sorteos". Cada sorteo corresponde a una fase de construcción completada. Antes de publicar el siguiente sorteo, el prestamista exige una inspección para garantizar que el trabajo va por buen camino y cumple con los estándares acordados. Este desembolso por etapas ayuda a mantener organizado el proceso de construcción y garantiza que los fondos se utilicen de manera adecuada.

Pagos de intereses únicamente

Durante la construcción, solo deberá realizar pagos de intereses sobre el monto desembolsado hasta el momento. Este acuerdo puede ayudar a aliviar la carga financiera durante el proceso de construcción. Es importante presupuestar estos pagos, ya que solo cubrirán los intereses, no el principal. Una vez que se complete la construcción, el préstamo se convertirá en una hipoteca permanente y usted comenzará a realizar pagos tanto del capital como de los intereses.

Inspecciones

Las inspecciones periódicas son una parte fundamental de la fase de construcción. Al final de cada período de sorteo, un inspector evaluará el progreso para garantizar que todo avanza según lo planeado. Estas inspecciones lo protegen tanto a usted como al prestamista al garantizar que la construcción cumpla con los estándares de calidad y se alinee con el cronograma del proyecto. Las inspecciones exitosas conducen a la publicación del siguiente sorteo, lo que hace que el proyecto siga avanzando.

Conversión a una hipoteca permanente

Una vez que se complete la construcción, su préstamo de construcción se convertirá en una hipoteca permanente. Este proceso es perfecto con un préstamo de construcción a permanente, ya que se convierte automáticamente sin necesidad de una solicitud de préstamo por separado. Esto significa que solo tendrá que pagar un conjunto de costos de cierre, ahorrándole tiempo y dinero.

Sin embargo, si optó por un préstamo solo para construcción, deberá refinanciarlo con una hipoteca tradicional al finalizar. Esto implica volver a realizar el proceso de solicitud de hipoteca, lo que puede generar costos adicionales y requerir otro conjunto de tarifas de cierre.

Si comprende estos pasos y se prepara en consecuencia, podrá gestionar la fase de construcción de forma eficaz y realizar una transición sin problemas a una hipoteca permanente. Con BrightBridge Realty Capital, recibirá apoyo en cada paso del camino, garantizando que la casa de sus sueños se convierta en realidad sin estrés innecesario.

Preguntas frecuentes sobre el proceso de préstamo para nueva construcción

¿Cuál es el cronograma típico para un proceso de préstamo para nueva construcción?

El proceso de préstamo de obra nueva Generalmente demora entre 30 a 60 días. Este cronograma puede variar dependiendo de varios factores, como los cronogramas de tasación y la cola de suscripción del prestamista.

Tasación Es un paso crucial, donde un tasador independiente evalúa los planes de su proyecto y la propiedad para determinar su valor futuro. Esto ayuda al prestamista a garantizar que la inversión sea sólida. Los retrasos en este paso pueden extender el cronograma.

Suscripción Es otra fase clave, donde el prestamista evalúa su salud financiera y los detalles del proyecto para decidir si el préstamo debe aprobarse. Esto implica verificar su puntaje crediticio, ingresos y otros documentos financieros para asegurarse de que cumple con los criterios del prestamista.

¿Cómo se comparan las tasas de interés de los préstamos para la construcción con las de las hipotecas tradicionales?

Las tasas de interés de los préstamos para la construcción suelen ser más altas que las de las hipotecas tradicionales. Esto se debe a que los préstamos para la construcción se consideran más riesgosos. A diferencia de una hipoteca tradicional, no existe ninguna propiedad existente que pueda usarse como garantía durante la fase de construcción.

Las tasas de los préstamos para la construcción pueden ser entre un 1% y un 4,5% más altas que las tasas hipotecarias normales. A menudo fluctúan con las tasas de interés preferenciales, aunque algunos préstamos permiten un bloqueo temporal de la tasa. Esto significa que sus pagos podrían aumentar si las tarifas aumentan durante la construcción.

Los prestamistas consideran que los préstamos para la construcción son más riesgosos debido a la posibilidad de retrasos en la construcción o sobrecostos. Por lo tanto, cobran tasas más altas para compensar estos riesgos.

¿Cuáles son los requisitos comunes para un préstamo de construcción?

Para calificar para un préstamo de construcción, deberá cumplir varios requisitos:

- Puntaje de crédito: La mayoría de los prestamistas exigen un puntaje crediticio de al menos 680. Esto es más alto que el que normalmente se necesita para los préstamos convencionales de VA o FHA.

- Relación deuda-ingresos (DTI): Los prestamistas evaluarán su índice DTI para asegurarse de que pueda gestionar la deuda adicional. Un índice DTI más bajo indica una mejor salud financiera.

- Pago inicial: Generalmente se requiere un pago inicial mínimo del 20%, aunque algunos prestamistas pueden solicitar hasta el 30%. Este requisito es más alto que el de muchas hipotecas tradicionales, lo que refleja el aumento riesgo de préstamos para la construcción.

Estos requisitos garantizan que los prestatarios sean financieramente estables y capaces de completar el proyecto de construcción con éxito. Al cumplir con estos criterios, aumentará sus posibilidades de obtener un préstamo de construcción y hacer realidad la casa de sus sueños.

Conclusión

Comenzar el viaje para construir la casa de sus sueños puede ser a la vez emocionante y desalentador. En BrightBridge Realty Capital, nuestro objetivo es hacer que proceso de préstamo de obra nueva lo más fluido y libre de estrés posible. Nuestro compromiso es ofrecer tarifas competitivas y un proceso sencillo para que pueda concentrarse en lo que realmente importa: hacer realidad su visión.

Nuestro enfoque único nos distingue. Ofrecemos cierres rápidos, a menudo dentro de una semana, lo que significa menos demoras y un acceso más rápido a los fondos. Esta velocidad es crucial en la fase de construcción, donde el tiempo puede marcar la diferencia. Al eliminar intermediarios, nos aseguramos de que reciba las mejores tarifas directamente de nosotros, haciendo que su inversión sea más rentable.

Elegir BrightBridge Realty Capital significa elegir un socio que comprenda sus necesidades y trabaje diligentemente para respaldar sus objetivos. Brindamos soluciones personalizadas que se adaptan a sus requisitos específicos, ya sea que esté construyendo una casa personalizada o desarrollando un proyecto más grande.

Nuestra presencia a nivel nacional nos permite atender a clientes en todo el país, garantizando que, sin importar dónde se encuentre su proyecto, tengamos la experiencia y los recursos para ayudarlo.

¿Listo para comenzar tu viaje con nosotros? Visita nuestro Página de servicios de BrightBridge Realty Capital para obtener más información y hagamos realidad la casa de sus sueños.