Préstamos hipotecarios sin documentos: su camino hacia la propiedad de vivienda

Summary

Explore préstamos hipotecarios sin documentos para prestatarios autónomos. ¡Conozca tipos, beneficios, alternativas y quién califica hoy!

Sin préstamos hipotecarios doc Ofrecen una oportunidad única para que los inversores inmobiliarios y los prestatarios autónomos obtengan financiación sin los problemas tradicionales de verificación de ingresos. Estos préstamos son particularmente adecuados para aquellos cuyos ingresos tal vez no encajen perfectamente en las cajas convencionales, como empresarios, trabajadores independientes o cualquier persona con flujos de ingresos variables. Esto es lo que necesita saber desde el principio sobre los préstamos hipotecarios sin documentos:

- Aplicación rápida: Las hipotecas sin documentos suelen tener tiempos de aprobación más rápidos que los préstamos tradicionales.

- Requisitos flexibles: No requieren documentos como W-2 o recibos de pago.

- Costos más altos: Espere tasas de interés y pagos iniciales más altos en comparación con las hipotecas estándar.

Esta opción de financiamiento es especialmente beneficiosa si está buscando expandir su cartera de propiedades rápidamente y necesita un proceso de préstamo que se alinee con sus objetivos de inversión. Como señala Greg McBride, CFA, los préstamos sin documentos son "productos de nicho" que, a pesar de sus requisitos más altos, pueden abrir potencial para aquellos que necesitan flexibilidad y rapidez para asegurar su próxima gran inversión.

Comprensión de los préstamos hipotecarios sin documentos

Préstamos hipotecarios sin documentación son un tipo de hipoteca que permite a los prestatarios omitir el proceso habitual de verificación de ingresos. En lugar de exigir recibos de sueldo, formularios W-2 o declaraciones de impuestos, estos préstamos se centran en otros aspectos del perfil financiero del prestatario.

Así es como funcionan:

- No se necesita documentación: A diferencia de las hipotecas tradicionales, que exigen una gran cantidad de documentos para demostrar sus ingresos, los préstamos sin documentos funcionan de manera diferente. Dependen de su puntaje crediticio, pago inicial y, a veces, de sus activos.

- Perspectiva del prestamista: Los prestamistas hipotecarios que ofrecen préstamos sin documentos están asumiendo más riesgos. Esto se debe a que no verifican los ingresos mediante la documentación tradicional. Para compensar este riesgo, a menudo exigen puntuaciones crediticias más altas y pagos iniciales más elevados.

- Verificación de ingresos tradicional: En un proceso hipotecario convencional, los prestamistas verifican cuidadosamente sus fuentes de ingresos. Quieren asegurarse de que usted tenga una forma estable y confiable de pagar el préstamo. Los préstamos sin documentación evitan este paso, lo que puede ser un alivio para quienes tienen patrones de ingresos irregulares.

Los préstamos hipotecarios sin documentos ganaron popularidad durante el auge inmobiliario de principios de la década de 2000. Sin embargo, se volvieron controvertidos debido a su asociación con la crisis financiera. Después de la crisis, el gobierno introdujo regulaciones para garantizar que los prestamistas verificaran la capacidad de pago del prestatario, lo que hace que los verdaderos préstamos sin documentos sean raros hoy en día.

A pesar de su escasez, estos préstamos todavía existen en nichos de mercado. Son particularmente atractivos para inversores inmobiliarios y trabajadores autónomos que pueden tener dificultades con los rígidos requisitos de documentación de los préstamos tradicionales.

En resumen, préstamos hipotecarios sin documentación Ofrecer un proceso simplificado al eliminar la necesidad de la verificación de ingresos tradicional. Sin embargo, conllevan costos más altos y requisitos crediticios más estrictos para equilibrar el mayor riesgo del prestamista.

Tipos de hipotecas sin documentos

Las hipotecas sin documentos vienen en varios tipos, cada una con su propio enfoque único de documentación y verificación. Exploremos los tipos principales:

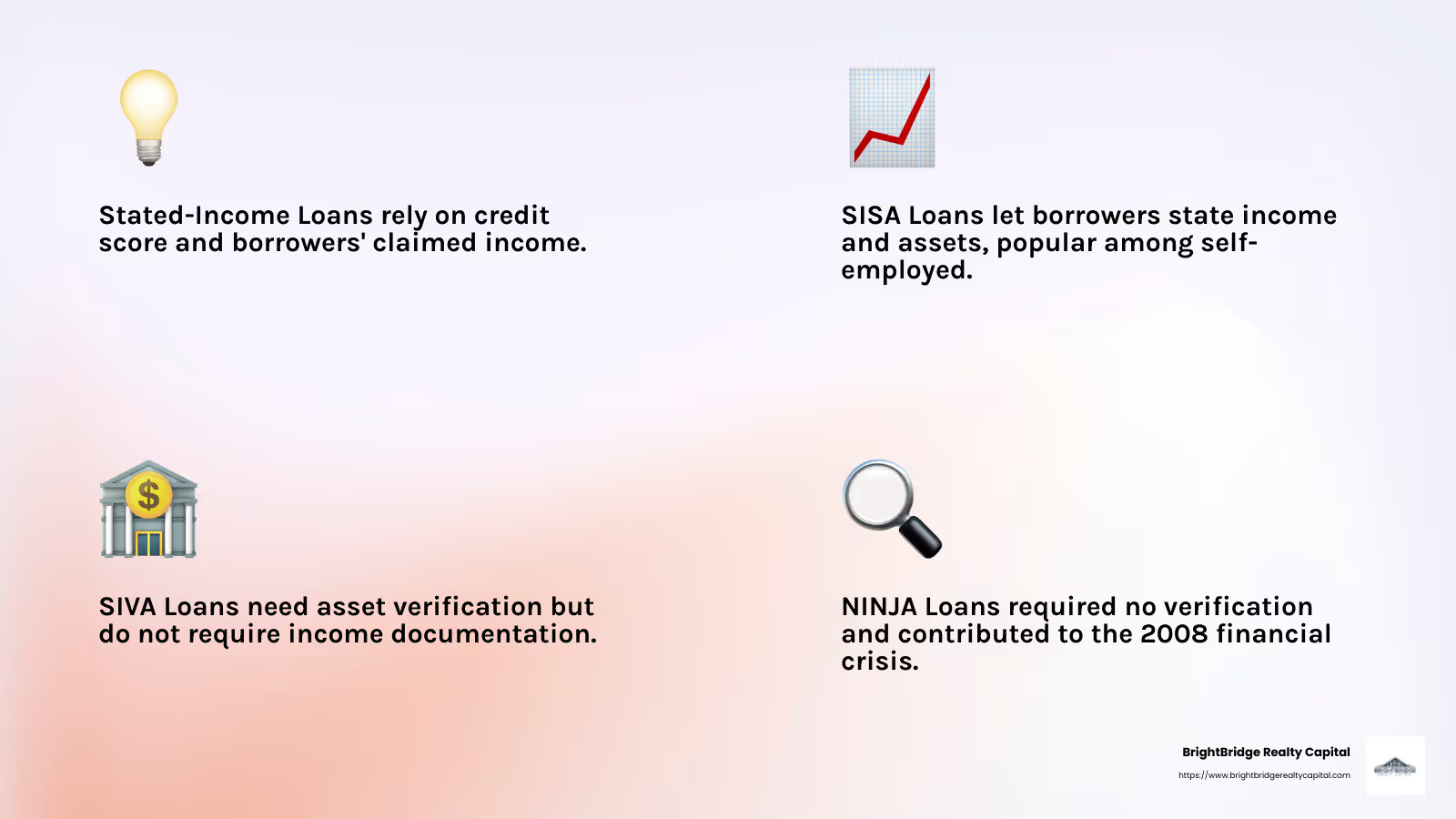

Préstamos de ingresos declarados

Estos préstamos están diseñados para prestatarios que pueden declarar sus ingresos sin presentar pruebas tradicionales, como recibos de sueldo o declaraciones de impuestos. En cambio, los prestamistas confían en la palabra del prestatario, combinada con su puntaje crediticio y otros detalles financieros. Durante el auge inmobiliario, estos préstamos a menudo fueron denominados "préstamos mentirosos" debido a la posibilidad de que se falsearan los ingresos.

Préstamos SISA (Ingresos declarados, Activos declarados)

Un paso más allá de los préstamos sobre ingresos declarados, los préstamos SISA permiten a los prestatarios declarar tanto sus ingresos como sus activos sin verificación. Este tipo de préstamo era popular entre los trabajadores autónomos cuyas situaciones financieras eran complejas. Sin embargo, debido a su riesgo, estos préstamos son mucho menos comunes en la actualidad.

Préstamos SIVA (ingresos declarados, activos verificados)

Los préstamos SIVA requieren que los prestatarios indiquen sus ingresos pero verifiquen sus activos. Esto significa que deberá presentar pruebas de activos sustanciales, como extractos bancarios o de corretaje, pero no necesitará proporcionar documentación de ingresos. Estos préstamos resultan atractivos para quienes tienen ahorros o inversiones importantes pero flujos de ingresos irregulares.

Préstamos NIVA (sin ingresos, activos verificados)

Con los préstamos NIVA, los prestatarios no están obligados a revelar sus ingresos en absoluto. En cambio, la atención se centra únicamente en verificar los activos. Si tiene importantes activos líquidos, este tipo de préstamo podría serle adecuado, especialmente si sus ingresos son impredecibles o difíciles de documentar.

Préstamos NINJA (Sin ingresos, sin trabajo, sin activos)

Los préstamos NINJA fueron famosos durante la crisis inmobiliaria anterior a 2008. Como sugiere el nombre, no requerían prueba de ingresos, empleo o bienes. Estos préstamos están casi extintos hoy en día debido al alto riesgo que representaban, lo que contribuyó significativamente a la crisis financiera.

Cada tipo de hipoteca sin documentación ofrece un nivel único de flexibilidad, pero también conlleva su propio conjunto de riesgos y requisitos. Los prestatarios deben sopesar estos factores cuidadosamente, considerando su situación financiera y los términos del prestamista.

Beneficios e inconvenientes de los préstamos hipotecarios sin documento

Préstamos hipotecarios sin documentación Ofrecen una combinación única de beneficios y desventajas, lo que los convierte en una opción adecuada para algunos prestatarios pero no para otros. Vamos a desglosarlo:

Beneficios

1. Documentación simplificada

Una de las mayores ventajas de los préstamos hipotecarios sin documentación es el proceso de documentación simplificado. A diferencia de las hipotecas tradicionales, que requieren una gran cantidad de trámites, como declaraciones de impuestos y recibos de sueldo, los préstamos sin documentos evitan estos problemas. Esto los hace ideales para autónomos o personas con ingresos irregulares.

2. Tarifas competitivas

Aunque los préstamos sin documentos suelen tener tasas de interés más altas en comparación con las hipotecas convencionales, aún pueden ofrecer tasas competitivas para ciertos prestatarios. Los prestamistas pueden ajustar las tasas en función de factores como el puntaje crediticio y la verificación de activos, brindando un enfoque personalizado a la situación de cada prestatario.

3. Aprobaciones rápidas

El proceso de documentación simplificado conduce a aprobaciones más rápidas. Esto es particularmente beneficioso para los inversores inmobiliarios que necesitan actuar rápidamente en transacciones inmobiliarias. El proceso de solicitud típico puede cerrarse en tan solo 21 a 35 días, en comparación con las semanas o meses que requieren los préstamos tradicionales.

Desventajas

1. Tasas de interés más altas

Si bien las tasas pueden ser competitivas, generalmente son más altas que las de las hipotecas tradicionales. Esto se debe al mayor riesgo que asumen los prestamistas al no verificar los ingresos. Los prestatarios deben estar preparados para pagos mensuales potencialmente mayores.

2. Requisitos de calificación crediticia

Los préstamos sin documentos suelen exigir una puntuación crediticia más alta que las hipotecas estándar. Los prestamistas dependen en gran medida de los puntajes crediticios para evaluar la confiabilidad de un prestatario, lo que hace que un historial crediticio sólido sea crucial. Esto podría excluir a algunos prestatarios potenciales que, de otro modo, podrían calificar para un préstamo tradicional.

3. Disponibilidad limitada

Los préstamos sin documentos no están tan disponibles como antes. Tras la crisis financiera de 2008, las regulaciones se hicieron más estrictas y muchos prestamistas dejaron de ofrecer estos préstamos. Es posible que los prestatarios tengan que buscar prestamistas especializados, como BrightBridge Realty Capital, para encontrar opciones adecuadas.

En resumen, préstamos hipotecarios sin documentación puede ser una opción viable para quienes necesitan flexibilidad y rapidez, en particular los autónomos y los inversores. Sin embargo, las tasas de interés más altas y los estrictos requisitos crediticios significan que no son adecuados para todos. Los prestatarios deben considerar cuidadosamente estos factores al explorar sus opciones hipotecarias.

¿Quién califica para préstamos hipotecarios sin documentos?

Préstamos hipotecarios sin documentación No son para todos, pero pueden ser ideales para ciertos tipos de prestatarios. Exploremos quién podría beneficiarse de estas opciones hipotecarias únicas.

Inversores inmobiliarios

Los inversores inmobiliarios suelen encontrar préstamos hipotecarios sin documentación atractivo. ¿Por qué? Porque estos préstamos no requieren la verificación de ingresos habitual, lo que puede ser un obstáculo para inversores con situaciones financieras complejas. En cambio, los prestamistas podrían centrarse en los posibles ingresos por alquiler de la propiedad. Esto facilita a los inversores adquirir rápidamente nuevas propiedades y ampliar sus carteras.

Un ejemplo de ello es Kenneth T., que necesitaba una hipoteca para comprar la parte de su hermana y conservar la casa familiar. Descubrió que un préstamo sin documentación era la solución perfecta, ya que le permitía asegurar la propiedad con mínimas molestias.

Individuos de alto patrimonio neto

Para personas con un alto patrimonio neto, préstamos hipotecarios sin documentación ofrecer flexibilidad. Estos prestatarios suelen tener activos sustanciales, pero es posible que no tengan un flujo de ingresos regular. En lugar de la verificación de ingresos tradicional, los prestamistas podrían considerar activos como inversiones o cuentas de jubilación como ingresos calificados.

Consideremos a Sylvia L., una jubilada sin ingresos mensuales regulares. Superó con éxito el proceso hipotecario con un préstamo sin documentación, gracias a su sólida base de activos, que sirvió como prueba de su capacidad para pagar el préstamo.

Prestatarios autónomos

Los trabajadores autónomos a menudo enfrentan desafíos al solicitar hipotecas tradicionales. Sus ingresos pueden variar de un mes a otro, lo que dificulta cumplir con los requisitos estándar de verificación de ingresos. Préstamos hipotecarios sin documentación evita este problema, lo que los convierte en una opción ideal para prestatarios autónomos.

Reggie O., un trabajador autónomo, tuvo éxito con la refinanciación de un extracto bancario. Al utilizar sus extractos bancarios en lugar de los tradicionales documentos de ingresos, consiguió un préstamo que reflejaba mejor su realidad financiera.

En resumen, préstamos hipotecarios sin documentación son especialmente adecuados para inversores inmobiliarios, individuos de alto patrimonio neto y prestatarios autónomos. Estos préstamos ofrecen la flexibilidad y la velocidad necesarias para navegar por sus paisajes financieros únicos. Sin embargo, es fundamental recordar que estos préstamos conllevan tasas de interés más altas y requisitos de calificación crediticia más estrictos. Los prestatarios deben sopesar estos factores cuidadosamente al considerar un préstamo sin documentación.

Alternativas a los préstamos hipotecarios sin documentos

Mientras préstamos hipotecarios sin documentación ofrecen flexibilidad, no son la única opción para quienes tienen situaciones financieras únicas. Exploremos algunas alternativas que podrían ser más adecuadas para ciertos prestatarios.

Hipotecas con extracto bancario

Extracto bancario de hipotecas son una opción popular para quienes reciben depósitos regulares pero no pueden proporcionar la documentación de ingresos tradicional. Los prestamistas analizan de 12 a 24 meses de extractos bancarios para determinar sus ingresos calificados. Esta opción es adecuada para personas que trabajan por cuenta propia cuyos ingresos podrían no reflejarse con precisión en las declaraciones de impuestos, como Reggie O., que utilizó extractos bancarios para refinanciar su casa con éxito.

Hipotecas basadas en activos

Para personas con un alto patrimonio neto, hipotecas basadas en activos puede ser una gran alternativa. Estos préstamos, también conocidos como préstamos por agotamiento de activos, utilizan el valor de sus activos líquidos, como inversiones o cuentas de jubilación, para calificarlo para una hipoteca. Esto es ideal para jubilados o aquellos con inversiones importantes pero sin ingresos regulares. Sylvia L. se benefició de dicho préstamo, utilizando su sólida base de activos para obtener financiación sin la tradicional prueba de ingresos.

Préstamos DSCR

Los inversores inmobiliarios podrían encontrar Préstamos con ratio de cobertura del servicio de la deuda (DSCR) particularmente atractivo. Estos préstamos se centran en el potencial de ingresos de la propiedad en lugar de en la documentación de ingresos del prestatario. Si los ingresos esperados por alquiler cubren o exceden el pago de la hipoteca, es probable que se apruebe el préstamo. Esto hace que los préstamos DSCR sean perfectos para inversores que buscan ampliar sus carteras rápidamente, ya que los prestamistas requieren documentación mínima.

En conclusión, mientras préstamos hipotecarios sin documentación ofrecer una solución única para ciertos prestatarios, alternativas como extractos bancarios de hipotecasLos préstamos basados en activos y los préstamos DSCR brindan opciones viables y personalizadas para diferentes situaciones financieras. Cada opción tiene su propio conjunto de requisitos y beneficios, por lo que es importante elegir la que mejor se alinee con su perfil y objetivos financieros.

Preguntas frecuentes sobre préstamos hipotecarios sin documentos

¿Cuáles son los requisitos para una hipoteca sin documentos?

Préstamos hipotecarios sin documentación requieren algunos criterios específicos a pesar de que su nombre sugiere una documentación mínima. Aquí hay un desglose:

- Puntaje de crédito: Por lo general, un puntaje crediticio alto es esencial. La mayoría de los prestamistas buscan una puntuación de al menos 700. Esto se debe a que una puntuación crediticia sólida indica confiabilidad en el pago de las deudas, lo cual es crucial cuando la verificación de ingresos es limitada.

- Pago inicial: A menudo se requiere un pago inicial sustancial, generalmente alrededor del 30% o más. Esto reduce el riesgo del prestamista y muestra su compromiso con la compra.

- Verificación de activos: En lugar de la verificación de ingresos tradicional, los prestamistas pueden exigir pruebas de activos importantes. Esto podría incluir extractos bancarios, carteras de inversiones o cuentas de jubilación. Estos activos demuestran su capacidad para pagar el préstamo.

¿En qué se diferencian los préstamos sin documentos de las hipotecas tradicionales?

Préstamos sin documentación se diferencian de las hipotecas tradicionales en varios aspectos clave:

- Documentación: Las hipotecas tradicionales requieren documentación extensa, incluidos formularios W-2, recibos de sueldo y declaraciones de impuestos. Sin embargo, los préstamos sin documentos dependen de formas alternativas de verificación, centrándose más en los activos y la solvencia crediticia.

- Tasas de interés: Debido al mayor riesgo, los préstamos sin documentos generalmente tienen tasas de interés más altas en comparación con los préstamos convencionales. Esto compensa a los prestamistas por la falta de verificación de ingresos.

- Perfil del prestatario: Las hipotecas tradicionales están dirigidas a prestatarios con ingresos estables y documentados. Por el contrario, los préstamos sin documentos suelen ser solicitados por autónomos, inversores inmobiliarios o personas con ingresos fluctuantes.

¿Siguen disponibles los préstamos sin documentación hoy en día?

Sí, préstamos sin documentación todavía están disponibles, pero no son tan frecuentes como antes. A continuación se detallan algunos factores que afectan su disponibilidad:

- Reglamento: Después de la Gran Recesión, regulaciones como la Ley Dodd-Frank han endurecido las prácticas crediticias, haciendo que los verdaderos préstamos sin documentos sean raros. Ahora los prestamistas deben verificar la capacidad de pago del prestatario.

- Cambios de mercado: El mercado de préstamos ha evolucionado y los prestamistas ofrecen versiones modificadas de préstamos sin documentos que cumplen con las regulaciones actuales. Estos suelen incluir algún tipo de documentación, como verificación de activos o extractos bancarios.

- Disponibilidad: Si bien no se publicitan ampliamente, los préstamos sin documentos todavía se pueden encontrar a través de prestamistas de cartera o instituciones financieras especializadas. Estos préstamos se dirigen a nichos de mercado, como personas con un alto patrimonio neto o inversores inmobiliarios experimentados.

Mientras préstamos hipotecarios sin documentación Aunque se han vuelto más regulados y menos comunes, siguen siendo una opción viable para ciertos prestatarios que cumplen con requisitos estrictos.

Conclusión

En financiación inmobiliaria, préstamos hipotecarios sin documentación ofrecen un camino único hacia la propiedad de vivienda, especialmente para aquellos que tal vez no encajen en el molde tradicional de prestatarios. En BrightBridge Realty Capital, entendemos que el viaje de cada inversionista es único y nuestra misión es brindar soluciones financieras personalizadas que satisfagan sus necesidades específicas.

Nuestro enfoque es simple pero poderoso. Al centrarnos en los préstamos directos, eliminamos a los intermediarios, garantizando tasas competitivas y un proceso fluido. Esto nos permite ofrecer cierres rápidos, a menudo dentro de una semana, lo que le facilita aprovechar las oportunidades a medida que surgen. Ya sea usted un inversor inmobiliario, un trabajador autónomo o alguien con un alto patrimonio neto, nuestro objetivo es hacer que el proceso de financiación sea lo más sencillo y eficiente posible.

Nuestra experiencia en préstamos hipotecarios sin documentación garantiza que reciba soluciones personalizadas que se alineen con su situación financiera y sus objetivos de inversión. Creemos en brindar a nuestros clientes opciones de financiamiento flexibles, permitiéndoles avanzar con confianza en sus proyectos inmobiliarios.

¿Listo para explorar sus opciones de financiamiento? Obtenga más información sobre cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos inmobiliarios.

Al elegir BrightBridge Realty Capital, se asocia con un equipo dedicado a cerrar la brecha entre sus ambiciones inmobiliarias y la realidad. Permítanos ser su socio de confianza en este emocionante viaje hacia la propiedad de vivienda.