La guía de hipotecas sin documentos: lo que necesita saber

Summary

Explore los pros y los contras de los prestamistas hipotecarios sin documentos y conozca las alternativas para prestatarios autónomos e inversores inmobiliarios.

Para muchos inversores inmobiliarios y autónomos, navegar por el complejo mundo de las hipotecas tradicionales puede parecer un laberinto de papeleo y requisitos rígidos. Sin prestamistas hipotecarios doc Proporcionar un soplo de aire fresco a dichos prestatarios, ofreciendo soluciones de financiación sin la necesidad de documentación o verificación de ingresos extensa.

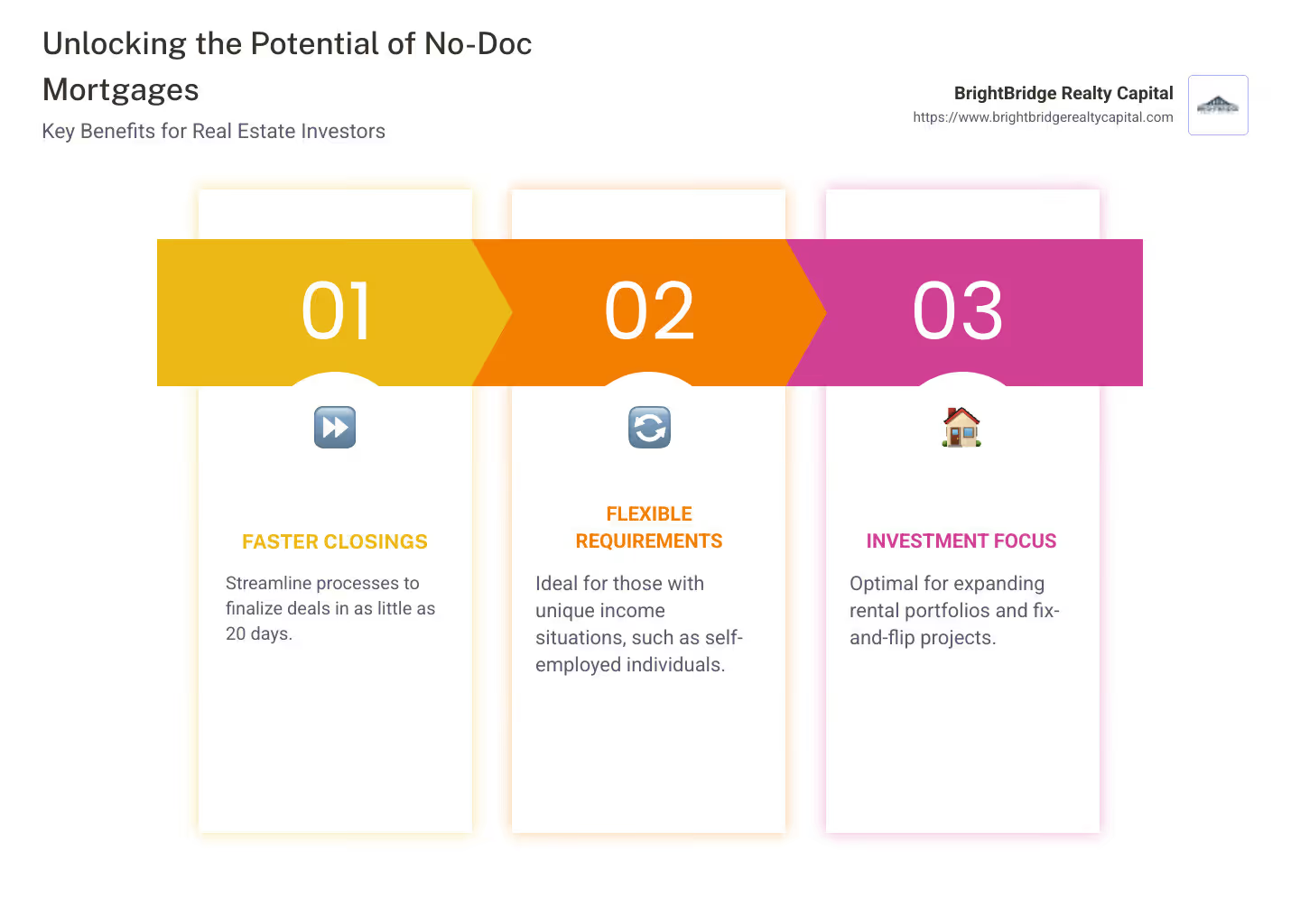

En pocas palabras, estos préstamos permiten:

- Cierres más rápidos: Con menos obstáculos que superar, puede cerrar acuerdos en tan solo 20 días.

- Requisitos flexibles: Diseñado para personas con situaciones de ingresos únicas, particularmente beneficioso para inversores inmobiliarios y prestatarios autónomos.

- Enfoque en propiedades de inversión: Ideal para proyectos de reparación y inversión y carteras de alquiler en expansión, en lugar de residencias principales.

Ya sea que no pueda proporcionar la documentación de ingresos tradicional o simplemente desee agilizar el proceso de préstamo, las hipotecas sin documentos pueden ser un camino ideal para abrir financiamiento para sus proyectos de inversión.

Rápido prestamistas hipotecarios sin documentos definiciones:

- sin préstamos puente doc

- sin doc préstamos para bienes raíces comerciales

- préstamos hipotecarios sin documentos

Comprensión de las hipotecas sin documentos

Navegar por los procesos hipotecarios tradicionales puede ser una molestia, especialmente si no tiene ingresos regulares o documentación financiera estándar. Entrar hipotecas sin documentos—Una alternativa flexible que evita el papeleo habitual. Estos préstamos son especialmente útiles para personas con ingresos irregulares, como autónomos o inversores inmobiliarios. Analicemos los tipos y cómo funcionan.

Tipos de hipotecas sin documentos

Hay varios tipos de hipotecas sin documentos a considerar, cada uno con requisitos y beneficios únicos:

- Préstamos de ingresos declarados: Estos le permiten declarar sus ingresos sin presentar pruebas. Los prestamistas aún pueden verificar sus activos para asegurarse de que pueda pagar el préstamo.

- Préstamos SISA (Ingresos declarados, Activos declarados): Usted declara tanto sus ingresos como sus activos, pero el prestamista no verifica ninguno de los dos. Esta opción es poco común y generalmente conlleva tasas de interés más altas debido al mayor riesgo.

- Préstamos SIVA (ingresos declarados, activos verificados): Aquí se declaran sus ingresos, pero se verifican sus activos. Este tipo es más común que el SISA y proporciona un término medio para los prestatarios que tienen activos importantes pero ingresos fluctuantes.

- Préstamos NIVA (sin ingresos, activos verificados): No se consideran sus ingresos, pero se verifican sus activos. Esto es ideal para aquellos con importantes activos líquidos o inversiones.

- Préstamos NINA (sin ingresos, sin activos): Estos préstamos no requieren que usted revele ingresos o activos. Sin embargo, están casi extintos debido a cambios regulatorios y al alto riesgo.

- Préstamos NINJA (sin ingresos, sin trabajo, sin activos): Estos préstamos, que alguna vez prevalecieron, ahora en gran medida no están disponibles debido a su alto riesgo y falta de verificación.

Cómo funcionan las hipotecas sin documentos

El proceso para hipotecas sin documentos es más simple que los tradicionales pero aún implica algunos pasos clave:

- Estimación de ingresos: Proporciona una cifra de ingresos estimada. A diferencia de los préstamos tradicionales, no necesitará formularios W-2 ni recibos de pago, pero el prestamista puede verificar su historial crediticio.

- Suscripción: Esto implica evaluar su puntaje crediticio y los activos disponibles. Los prestamistas se centran en estos factores para evaluar su capacidad para pagar el préstamo.

- Reglamento: Después de la crisis financiera, más reglas rigen estos préstamos. Los prestamistas deben cumplir con la regla de capacidad de pago, lo que garantiza que usted pueda administrar el préstamo incluso sin ingresos documentados.

Understanding these types and how they operate can help you decide if a no-doc mortgage is right for you. Ofrecen un camino simplificado hacia la financiación, especialmente para aquellos con situaciones financieras únicas.

En la siguiente sección, exploraremos qué considerar al elegir un prestamista hipotecario sin documento, incluido el puntaje crediticio y los requisitos de pago inicial.

Prestamistas hipotecarios sin documentos: qué considerar

Al buscar prestamistas hipotecarios sin documentos, hay varios factores clave a tener en cuenta. Estos préstamos ofrecen flexibilidad pero conllevan su propio conjunto de requisitos y riesgos.

Pros y contras de las hipotecas sin documentos

Ventajas:

- Documentación flexible: Una de las mayores ventajas es la flexibilidad en la documentación. No es necesario que presente las declaraciones de impuestos ni los recibos de pago habituales. Esto es ideal para personas que trabajan por cuenta propia o aquellos con flujos de ingresos irregulares.

- Aprobación rápida: Dado que hay menos papeleo involucrado, el proceso de aprobación suele ser más rápido. Esto puede ser un gran beneficio si busca cerrar un trato rápidamente.

Desventajas:

- Tasas de interés más altas: Las hipotecas sin documentos suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. This is because lenders perceive them as riskier due to the lack of income verification.

- Requisitos de puntaje crediticio más altos: Para compensar el riesgo, los prestamistas suelen exigir una puntuación crediticia más alta. Es posible que necesite una puntuación de al menos 640 o incluso 700, según el prestamista.

- Pagos iniciales más grandes: Espere realizar un pago inicial mayor, a menudo alrededor del 20-30% del valor de la propiedad. Esto reduce el riesgo del prestamista y muestra su compromiso con la inversión.

- Factores de riesgo: Estos préstamos conllevan riesgos inherentes. Sin una verificación exhaustiva de sus ingresos, podría terminar con un préstamo difícil de administrar si su situación financiera cambia.

Al considerar un sin hipoteca doc, sopese estos pros y contras cuidadosamente. Su puntaje crediticio, su capacidad para realizar un pago inicial sustancial y su tolerancia a tasas de interés más altas son factores cruciales. Comprender estos elementos puede ayudarlo a decidir si una hipoteca sin documentación se alinea con tus metas financieras.

En la siguiente sección, analizaremos opciones hipotecarias alternativas que podrían adaptarse mejor a sus necesidades, como préstamos con extractos bancarios y préstamos basados en activos.

Alternativas a las hipotecas sin documentos

Si una hipoteca sin documentación le parece demasiado arriesgada o no se ajusta del todo a sus necesidades, existen otras opciones para explorar. Estas alternativas ofrecen diferentes formas de verificar ingresos o activos, a menudo con condiciones más favorables.

Préstamos con extractos bancarios

Qué son:

Los préstamos con extractos bancarios le permiten calificar para una hipoteca utilizando su historial de extractos bancarios en lugar de la documentación de ingresos tradicional, como declaraciones de impuestos o recibos de pago.

Para quién son:

Estos préstamos son perfectos para autónomos o personas con ingresos irregulares. Si sus extractos bancarios muestran depósitos regulares, puede utilizarlos para demostrar su capacidad para pagar el préstamo.

Cómo funcionan:

Los prestamistas suelen revisar de 12 a 24 meses de sus extractos bancarios para calcular su ingreso mensual promedio. Esto les da una idea clara de su salud financiera, incluso si sus ingresos fluctúan.

Ventajas:

- Verificación de ingresos flexible: No hay necesidad de declaraciones de impuestos.

- Bueno para autónomos: Ideal si tiene un historial de depósitos sólido.

Desventajas:

- Tasas de interés más altas: Generalmente más alto que los préstamos tradicionales.

- Requisitos estrictos: Los prestamistas pueden exigir una puntuación crediticia más alta.

Préstamos basados en activos

Qué son:

Los préstamos basados en activos, también conocidos como préstamos de agotamiento de activos, le permiten calificar en función de sus activos líquidos, como acciones o cuentas de jubilación.

Para quién son:

Estos préstamos son más adecuados para personas de alto patrimonio neto con activos importantes pero ingresos irregulares.

Cómo funcionan:

El prestamista calcula sus ingresos calificados dividiendo sus activos totales por el plazo del préstamo. Por ejemplo, un activo de 1 millón de dólares dividido en 20 años equivaldría a 50.000 dólares por año en ingresos calificados.

Ventajas:

- Sin verificación de ingresos: Se centra en los activos en lugar de los ingresos.

- Aprovechar la riqueza: Utilice sus activos existentes para calificar.

Desventajas:

- Limitado a prestatarios de alto patrimonio neto: Requiere importantes activos líquidos.

- Pagos iniciales más altos: A menudo requiere una inversión inicial mayor.

Préstamos DSCR

Qué son:

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) están diseñados para inversores inmobiliarios. Le permiten calificar en función de los ingresos generados por la propiedad que está comprando.

Para quién son:

Ideal para inversores que buscan ampliar su cartera de propiedades sin la verificación de ingresos tradicional.

Cómo funcionan:

Los prestamistas evalúan si los ingresos por alquiler de la propiedad pueden cubrir los pagos mensuales de la hipoteca. Si los ingresos alcanzan o superan el costo de la hipoteca, es probable que califique.

Ventajas:

- No se necesitan ingresos personales: Califica según los ingresos de la propiedad.

- Aprobación rápida: Optimizado para inversores.

Desventajas:

- Pagos iniciales elevados: A menudo requieren una importante inversión inicial.

- La propiedad debe tener flujo de caja: Necesita generar ingresos suficientes.

Cada una de estas alternativas ofrece beneficios y desafíos únicos. Al comprender su situación financiera y sus objetivos de inversión, podrá elegir una opción hipotecaria que se ajuste a sus necesidades. En la siguiente sección, abordaremos algunas preguntas frecuentes sobre hipotecas sin documentos para ayudar a aclarar cualquier duda persistente.

Preguntas frecuentes sobre hipotecas sin documento

¿Cuáles son los requisitos para una hipoteca sin documentos?

Puntaje de crédito:

Para calificar para una hipoteca sin documentación, generalmente necesitará un puntaje crediticio más alto que el de los préstamos tradicionales. La mayoría de los prestamistas buscan una puntuación mínima de 640, pero algunos pueden exigir incluso más. Un puntaje crediticio sólido garantiza a los prestamistas su capacidad para administrar la deuda de manera responsable.

Pago inicial:

Esté preparado para hacer un pago inicial mayor, a menudo alrededor del 20% o más del valor de la propiedad. Esta importante inversión inicial reduce el riesgo del prestamista y muestra su compromiso con la compra.

Verificación de activos:

Si bien no se requieren documentos de ingresos tradicionales, es posible que los prestamistas quieran verificar sus activos. Esto podría implicar evaluar sus cuentas bancarias o carteras de inversión para asegurarse de que tiene los medios financieros para pagar el préstamo.

¿Quién califica para una hipoteca sin documentos?

Inversores inmobiliarios:

Si es un inversor en bienes raíces, las hipotecas sin documentos pueden ser una excelente opción. Estos préstamos a menudo utilizan los ingresos potenciales por alquiler de la propiedad como base para su aprobación, lo que los hace ideales para quienes buscan expandir su cartera de propiedades rápidamente.

Individuos de alto patrimonio neto:

Para aquellos con activos importantes pero ingresos irregulares, las hipotecas sin documentos pueden ofrecer una solución conveniente. Si tiene un patrimonio neto sustancial y puede proporcionar evidencia de sus activos, puede calificar sin la documentación de ingresos tradicional.

¿Todavía están disponibles las hipotecas sin documentos?

Disponibilidad:

Si bien las verdaderas hipotecas sin documentos son raras después de 2008 debido a leyes crediticias más estrictas, todavía existen versiones modernas. Estos préstamos ahora requieren algún tipo de verificación de activos o ingresos, aunque menos tradicionales que las hipotecas típicas.

Opciones modernas:

Los prestamistas hipotecarios sin documentos de hoy ofrecen más flexibilidad con opciones como préstamos de extractos bancarios y préstamos basados en activos. Estas alternativas brindan formas de verificar su estabilidad financiera sin controles de ingresos estándar.

Flexibilidad del prestamista:

Los prestamistas se han adaptado ofreciendo diversos productos hipotecarios no tradicionales. Si no encaja en el molde de un prestatario convencional, estas opciones flexibles aún podrían permitirle obtener un préstamo. Es fundamental comparar precios y encontrar un prestamista que comprenda su situación financiera particular.

En la siguiente sección, concluiremos destacando cómo BrightBridge Realty Capital puede ayudarlo a orientar estas opciones y encontrar la mejor solución para sus necesidades hipotecarias.

Conclusión

Navegando prestamistas hipotecarios sin documentos Puede ser complicado, pero ahí es donde entramos nosotros. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que se adaptan a sus necesidades únicas. Nuestro objetivo es hacer que el proceso hipotecario sea lo más sencillo y sin complicaciones posible.

Soluciones personalizadas:

Entendemos que la estrategia de cada inversor es diferente. Ya sea que sea un trabajador independiente o un inversionista inmobiliario experimentado, nuestro equipo está comprometido a encontrar la solución hipotecaria adecuada para usted. Ofrecemos una variedad de opciones, incluidos préstamos de extractos bancarios y préstamos basados en activos, para ayudarlo a obtener el financiamiento que necesita sin los problemas tradicionales.

Cierres Rápidos:

El tiempo suele ser esencial en las transacciones inmobiliarias. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente. Con nuestro proceso simplificado, la mayoría de los préstamos se pueden cerrar en tan solo una semana. Esta velocidad puede ser crucial en mercados competitivos, permitiéndole aprovechar las oportunidades a medida que surgen.

Préstamos directos:

Al trabajar directamente con nosotros, evitas al intermediario. This not only speeds up the process but also ensures you get competitive rates custom to your situation. Nuestro enfoque de préstamo directo significa menos dolores de cabeza y una comunicación más sencilla durante todo el proceso de préstamo.

En BrightBridge Realty Capital, estamos aquí para apoyarlo en cada paso del camino. Ya sea que esté invirtiendo en una propiedad de alquiler o ampliando su cartera de bienes raíces, nuestro equipo está listo para ayudarlo. Con nuestra experiencia y compromiso con la satisfacción del cliente, puede tener confianza en su proceso hipotecario.

Explora nuestro opciones de préstamo hoy y permítanos ayudarle a encontrar el mejor camino a seguir.