Préstamos hipotecarios sin documentos: cómo obtener financiación sin papeleo

Summary

Aprenda cómo obtener financiación con préstamos hipotecarios sin documentos. Descubra los beneficios, los inconvenientes y quién califica para recibir financiación rápida y flexible.

Sin préstamos hipotecarios doc ofrecer una solución de financiación innovadora en el complejo mundo de la inversión inmobiliaria. Ideales para autónomos e inversores inmobiliarios que necesitan una financiación flexible y rápida, estos préstamos eliminan el papeleo típico de las hipotecas tradicionales.

Esto es lo que hace que los préstamos hipotecarios sin documentos sean atractivos:

- Sin verificación de ingresos: Evite enviar recibos de pago o declaraciones de impuestos.

- Proceso de aprobación rápido: Los cierres rápidos le ayudan a aprovechar las oportunidades de inversión.

- Requisitos de ingresos flexibles: Adecuado para diversas fuentes de ingresos, como trabajos independientes o de economía colaborativa.

Sin préstamos hipotecarios doc son particularmente ventajosos para quienes trabajan por cuenta propia o trabajan en la economía informal actual. A estos profesionales a menudo les resulta difícil cumplir con la documentación de ingresos estándar requerida por los prestamistas convencionales. En cambio, los préstamos sin documentos ofrecen un camino más accesible para asegurar los fondos necesarios para las oportunidades de inversión, especialmente en mercados como los que se encuentran en los Estados Unidos.

Para los inversores inmobiliarios, los préstamos sin documentos proporcionan una herramienta estratégica, que agiliza el proceso de adquisición y reduce el tiempo de espera asociado con los préstamos tradicionales. Esta flexibilidad permite a los inversores actuar rápidamente cuando surgen oportunidades favorables, capturando beneficios potenciales de forma rápida y eficiente.

Comprensión de los préstamos hipotecarios sin documentos

Sin préstamos hipotecarios doc simplificar el proceso de obtención de financiación minimizando el papeleo. Son especialmente útiles para autónomos e inversores inmobiliarios que quizás no tengan la documentación de ingresos tradicional, como formularios W-2 o recibos de pago. En lugar del papeleo habitual, estos préstamos se basan en métodos alternativos para verificar la capacidad de pago del prestatario.

Tipos de préstamos sin documentos

Existen varias variaciones de préstamos sin documentos, cada una de las cuales atiende a diferentes necesidades del prestatario:

- Préstamos de ingresos declarados: Los prestatarios declaran sus ingresos sin aportar documentación. Estos préstamos suelen ser utilizados por personas con ingresos irregulares, como autónomos o trabajadores autónomos.

- SISA (Ingresos declarados, Activos declarados): Los prestatarios declaran tanto los ingresos como los activos sin verificación del prestamista. Estos eran comunes antes de 2008, pero son raros hoy en día.

- SIVA (Ingresos declarados, activos verificados): Si bien los ingresos no se verifican, los activos como los extractos bancarios o de corretaje sí lo son. Esto es adecuado para personas con activos líquidos sustanciales.

- NIVA (Sin ingresos, activos verificados): Los ingresos no forman parte de la ecuación, pero los activos deben ser lo suficientemente sustanciales como para cubrir el préstamo.

- NINJA (Sin ingresos, sin trabajo, sin activos): Estos préstamos no requieren verificación de ingresos, trabajo o activos. Prevalecían antes de la crisis financiera, pero ahora están casi extintos debido al alto riesgo.

Cómo funcionan las hipotecas sin documentos

Sin préstamos de documentos Operan con un sistema único en comparación con las hipotecas tradicionales. Así es como funcionan:

- Estimación de ingresos: En lugar de exigir documentación detallada de ingresos, los prestamistas pueden utilizar una estimación de ingresos basada en el historial financiero o el perfil crediticio del prestatario.

- Verificación de activos: Los prestamistas suelen exigir pruebas de activos sustanciales. Esto puede incluir extractos bancarios, cuentas de jubilación u otros activos líquidos que demuestren la capacidad de pagar el préstamo.

- Proceso de suscripción: El proceso de suscripción se centra más en la puntuación crediticia del prestatario y la verificación de activos que en la documentación de ingresos. Los prestamistas siguen evaluando la capacidad de pago del prestatario, respetando el regla de capacidad de pago.

Estos métodos alternativos hacen no préstamos hipotecarios doc una opción flexible para aquellos que no pueden proporcionar la documentación de ingresos tradicional. Sin embargo, a menudo conllevan tasas de interés más altas y requisitos de pago inicial mayores debido al mayor riesgo para los prestamistas.

Beneficios e inconvenientes de los préstamos hipotecarios sin documentos

Ventajas de los préstamos sin documentos

Flexibilidad es la característica destacada de no préstamos hipotecarios doc. Estos préstamos están dirigidos a prestatarios con diversas fuentes de ingresos, como autónomos, trabajadores autónomos o autónomos. Las hipotecas tradicionales suelen requerir ingresos estables y documentados. Por el contrario, los préstamos sin documentos aceptan métodos de verificación de ingresos no tradicionales, lo que abre las puertas a muchos que de otro modo tendrían dificultades para conseguir financiación.

Otra ventaja importante es financiación rápida. El proceso de solicitud simplificado significa menos papeleo y aprobaciones más rápidas. Esto puede ser crucial en mercados inmobiliarios competitivos donde el tiempo lo es todo. Los inversores inmobiliarios, por ejemplo, pueden beneficiarse de esta velocidad para capitalizar acuerdos urgentes.

Además, sin prueba de ingresos es necesario. Los prestatarios no tienen que presentar declaraciones de impuestos ni recibos de pago. Esto es particularmente beneficioso para aquellos cuyos ingresos pueden fluctuar o no se documentan fácilmente.

Desventajas de los préstamos sin documentos

Sin embargo, sin préstamos de doctorado vienen con su parte de desafíos. Uno de los principales inconvenientes es tipos de interés más altos. Los prestamistas perciben estos préstamos como más riesgosos debido a la falta de verificación de ingresos tradicional, por lo que compensan con tasas más altas. Los prestatarios deben estar preparados para este aumento del costo durante la vigencia del préstamo.

Además, pagos iniciales más grandes A menudo son necesarios. Los prestamistas pueden solicitar un pago inicial del 20 al 30 % para mitigar su riesgo. Esto puede ser una barrera para algunos, especialmente aquellos que no han ahorrado una cantidad significativa de dinero en efectivo.

Finalmente, está la cuestión de disponibilidad limitada. Las regulaciones financieras posteriores a 2008 se han endurecido y, es cierto, los préstamos sin documentos son raros. En su mayoría, están disponibles a través de prestamistas especializados o prestamistas de cartera que pueden ofrecer soluciones personalizadas.

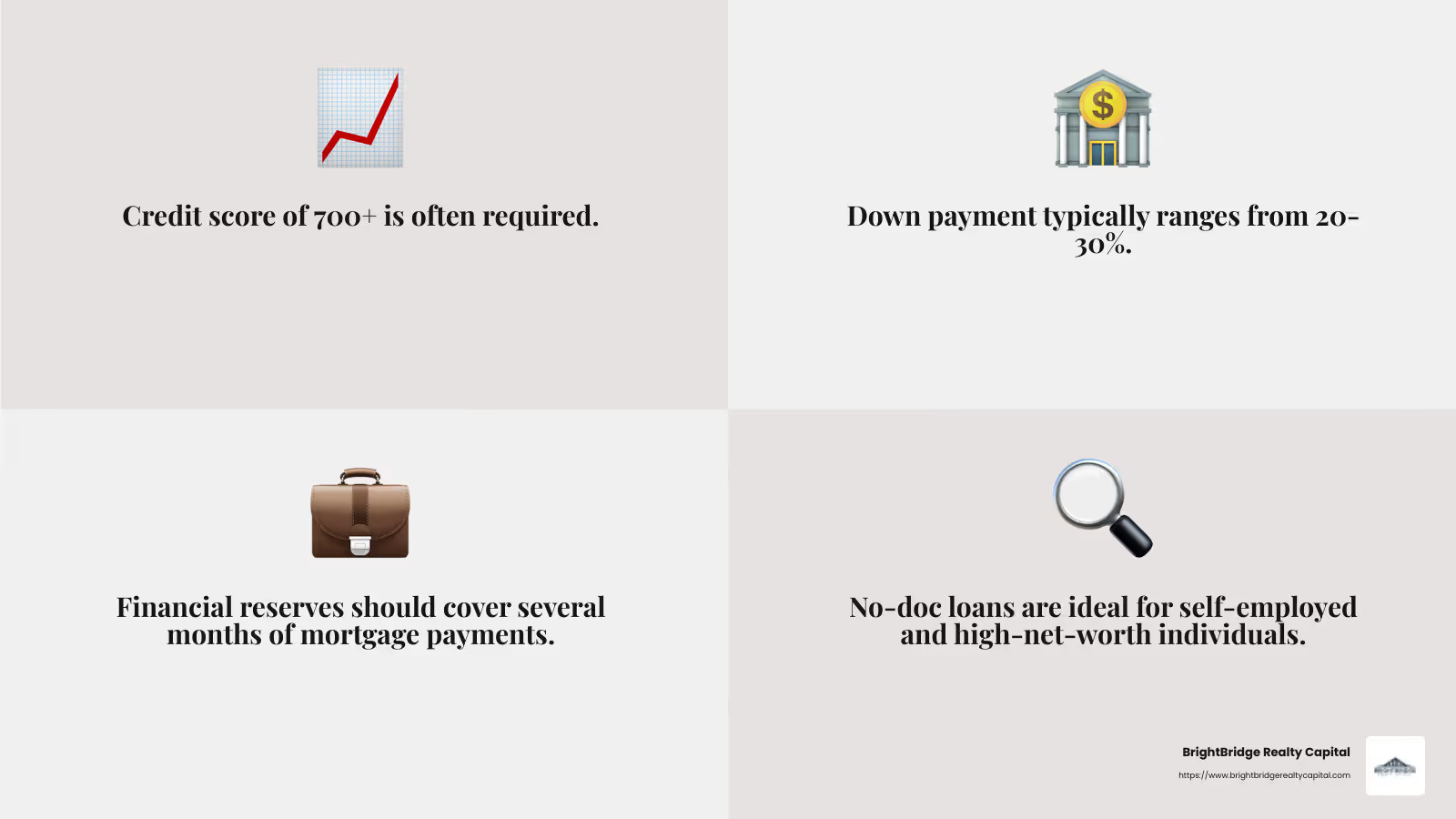

Para calificar, un puntaje crediticio alto normalmente es necesario. Los prestatarios pueden necesitar una puntuación de 700 o más para cumplir con los requisitos de los prestamistas, lo que añade otra capa de dificultad para aquellos con un crédito que no es perfecto.

Como consideras no préstamos hipotecarios doc, sopese estos pros y contras cuidadosamente. Ofrecen beneficios únicos pero también conllevan desafíos específicos. En la siguiente sección, exploraremos quién califica para estos préstamos y qué necesita saber antes de solicitarlos.

¿Quién califica para préstamos hipotecarios sin documentos?

Requisitos de calificación

Sin préstamos hipotecarios doc son personalizados para grupos específicos de prestatarios que pueden tener dificultades con los requisitos de préstamos tradicionales. Analicemos quién normalmente califica:

Personas que trabajan por cuenta propia

Para los autónomos, los trabajadores autónomos y los propietarios de pequeñas empresas, documentar un ingreso estable puede resultar complicado. Sin préstamos de documentos ofrecer una solución al permitir métodos alternativos de verificación de ingresos, como extractos bancarios o tenencias de activos. Esta flexibilidad es ideal para aquellos cuyos ingresos varían mes a mes.

Individuos de alto patrimonio neto

Aquellos con activos importantes pero patrones de ingresos irregulares a menudo encuentran sin préstamos de documentos atractivo. En lugar de centrarse en los ingresos mensuales, los prestamistas pueden considerar el valor total de los activos. Esto puede incluir inversiones, bienes raíces y otras reservas financieras. Las personas con un alto patrimonio neto pueden aprovechar su cartera financiera para obtener un préstamo sin la prueba de ingresos tradicional.

Inversores inmobiliarios

Los inversores utilizan con frecuencia sin préstamos de documentos para adquirir propiedades rápidamente. El rápido proceso de aprobación es ventajoso en mercados competitivos donde el tiempo es crucial. Además, estos préstamos pueden estructurarse en función de los ingresos potenciales de la propiedad, en lugar de los ingresos personales del inversor.

Requisitos clave

Mientras sin préstamos de documentos ofrecen flexibilidad, todavía tienen criterios de calificación específicos:

- Puntaje de crédito: Un puntaje crediticio sólido es esencial. Los prestamistas suelen exigir una puntuación de 700 o más. Esto les asegura la solvencia del prestatario a pesar de la falta de documentación sobre sus ingresos.

- Pago inicial: Espere realizar un pago inicial sustancial, que generalmente oscila entre el 20 y el 30 % del valor de la propiedad. Esto reduce el riesgo del prestamista y muestra el compromiso del prestatario.

- Reservas financieras: Los prestamistas pueden exigir pruebas de reservas financieras, a menudo suficientes para cubrir varios meses de pagos de la hipoteca. Esto garantiza que el prestatario pueda cumplir con sus obligaciones incluso si los ingresos fluctúan.

Estos requisitos garantizan que los prestatarios sean financieramente estables y puedan gestionar las responsabilidades de una hipoteca sin una verificación de ingresos estándar.

Comprender estos requisitos es crucial para quienes estén considerando no préstamos hipotecarios doc. En la siguiente sección, exploraremos alternativas para aquellos que no califican o prefieren opciones diferentes.

Alternativas a los préstamos hipotecarios sin documentos

Mientras no préstamos hipotecarios doc ofrecen flexibilidad, no son la única opción para quienes necesitan financiación alternativa. Exploremos tres alternativas populares: Préstamos con extractos bancarios, préstamos basados en activos, y Préstamos DSCR.

Préstamos con extractos bancarios

Préstamos con extractos bancarios son ideales para personas que reciben depósitos regulares pero que pueden no tener documentación de ingresos tradicional. En lugar de declaraciones de impuestos o recibos de sueldo, los prestamistas revisan extractos bancarios de 12 a 24 meses para evaluar la estabilidad de los ingresos.

¿Quién se beneficia?

- Personas que trabajan por cuenta propia con ingresos fluctuantes.

- Autónomos y trabajadores autónomos con depósitos constantes.

Este método proporciona una imagen clara del flujo de caja, lo que permite a los prestamistas tomar decisiones informadas sin necesidad de una prueba de ingresos estándar.

Préstamos basados en activos

También conocido como préstamos para el agotamiento de activos, estos préstamos se centran en los activos líquidos del prestatario. Los prestamistas calculan los ingresos calificados dividiendo el valor total de los activos por el plazo del préstamo.

¿Quién se beneficia?

- Individuos de alto patrimonio neto con carteras financieras sustanciales.

- Jubilados con importantes cuentas de ahorro o inversión.

Por ejemplo, si tiene $1 millón en una cuenta de jubilación, un préstamo a 20 años calcularía su ingreso calificado como $50,000 por año. Este enfoque es perfecto para quienes tienen activos que pueden convertirse fácilmente en efectivo.

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) Son personalizados para inversores inmobiliarios. Estos préstamos se centran en el potencial de ingresos de la propiedad más que en los ingresos personales del prestatario. Si los ingresos del alquiler pueden cubrir el pago de la hipoteca, es posible que los prestamistas no requieran más documentación sobre los ingresos.

¿Quién se beneficia?

- Inversores inmobiliarios que buscan ampliar carteras.

- Inversores que necesitan aprobaciones rápidas para asegurar acuerdos competitivos.

Al utilizar los ingresos de la propiedad para calificar, los préstamos DSCR brindan un proceso simplificado, crucial en los mercados.

Cada una de estas alternativas satisface las diferentes necesidades de los prestatarios y ofrece opciones flexibles para aquellos que no cumplen con los criterios de préstamo tradicionales. Comprender estas alternativas puede ayudarlo a encontrar la mejor solución financiera para su situación particular.

Preguntas frecuentes sobre préstamos hipotecarios sin documento

¿Qué es un préstamo hipotecario sin documento?

Un Préstamo hipotecario sin documentación Es un tipo de préstamo hipotecario que requiere documentación de ingresos mínimos por parte del prestatario. En lugar de presentar documentos tradicionales como W-2 o recibos de pago, es posible que los prestatarios solo necesiten mostrar formas alternativas de verificación financiera. Estos préstamos son especialmente útiles para personas con ingresos irregulares, como profesionales autónomos o inversores inmobiliarios.

¿En qué se diferencian los préstamos sin documento de los préstamos tradicionales?

Préstamos sin documentación Se diferencian de los préstamos tradicionales principalmente en la documentación requerida. Así es como:

- Verificación de ingresos: Los préstamos tradicionales requieren pruebas completas de ingresos, como declaraciones de impuestos y recibos de sueldo. Los préstamos sin documentación pueden depender de documentación alternativa, como extractos bancarios o declaraciones de activos.

- Proceso de aprobación: El proceso de aprobación de préstamos sin documentos puede ser más rápido ya que requieren menos papeleo. Sin embargo, a menudo vienen con puntajes crediticios y requisitos de pago inicial más estrictos debido al mayor riesgo para los prestamistas.

- Tasas de interés: Los préstamos sin documentos suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto compensa a los prestamistas por el mayor riesgo asociado con una menor verificación de ingresos.

¿Hay préstamos sin documentos disponibles para residencias principales?

Generalmente, Préstamos hipotecarios sin documentación no están disponibles para residencias principales. Por lo general, están reservados para propiedades de inversión. Esta restricción se debe al mayor riesgo asociado con los préstamos a prestatarios sin ingresos verificados. Los prestamistas prefieren asegurarse de que el prestatario tenga una fuente de ingresos confiable, especialmente cuando el préstamo es para una casa en la que se vivirá, en lugar de generar ingresos por alquiler.

Estas preguntas frecuentes abordan algunas inquietudes comunes y aclaran cómo los préstamos sin documentos funcionan de manera diferente a las opciones hipotecarias tradicionales, ayudándolo a decidir si se ajustan a sus necesidades financieras.

Conclusión

En BrightBridge Realty Capital, creemos en brindar soluciones personalizadas de financiación inmobiliaria que satisfagan las necesidades únicas de cada inversor. Nuestra experiencia en Préstamos hipotecarios sin documentación nos permite ofrecer un proceso fluido y eficiente, asegurando que usted obtenga el financiamiento que necesita sin la molestia de un papeleo extenso.

Cierres Rápidos: Una de nuestras características destacadas es nuestra capacidad de cerrar préstamos rápidamente, a menudo en una semana. Esta velocidad es crucial para los inversores inmobiliarios que necesitan actuar con rapidez en mercados competitivos. Al eliminar intermediarios innecesarios, agilizamos el proceso, permitiéndole aprovechar las oportunidades a medida que surgen.

Préstamos directos: Como prestamista directo, eliminamos al intermediario, lo que significa que usted se beneficia de tarifas competitivas y un proceso sencillo. Nuestro equipo está dedicado a guiarlo en cada paso, desde la solicitud hasta la financiación, garantizando una experiencia fluida.

Si es un inversor inmobiliario experimentado o nuevo en el campo, nuestro Préstamos hipotecarios sin documentación puede proporcionarle la flexibilidad y velocidad que necesita para ampliar su cartera. Con nuestro alcance a nivel nacional y nuestro compromiso con el servicio personalizado, BrightBridge Realty Capital es su socio para lograr sus objetivos de inversión inmobiliaria.