Refinanciamiento de hipotecas sin documentos: omita el papeleo, no los ahorros

Summary

Descubra cómo el refinanciamiento de hipotecas sin documentos le permite evitar el papeleo, calificar más rápido y acceder a ahorros, ideal para autónomos e inversores.

Atravesando la jungla del papeleo de refinanciación

Un refinanciamiento de hipoteca sin documento es un préstamo que requiere documentación de ingresos mínima o alternativa para su aprobación, lo que lo hace ideal para prestatarios autónomos, inversores inmobiliarios y otras personas con situaciones de ingresos complejas.

Respuesta rápida: No hay refinanciamiento de hipotecas Doc en 2025

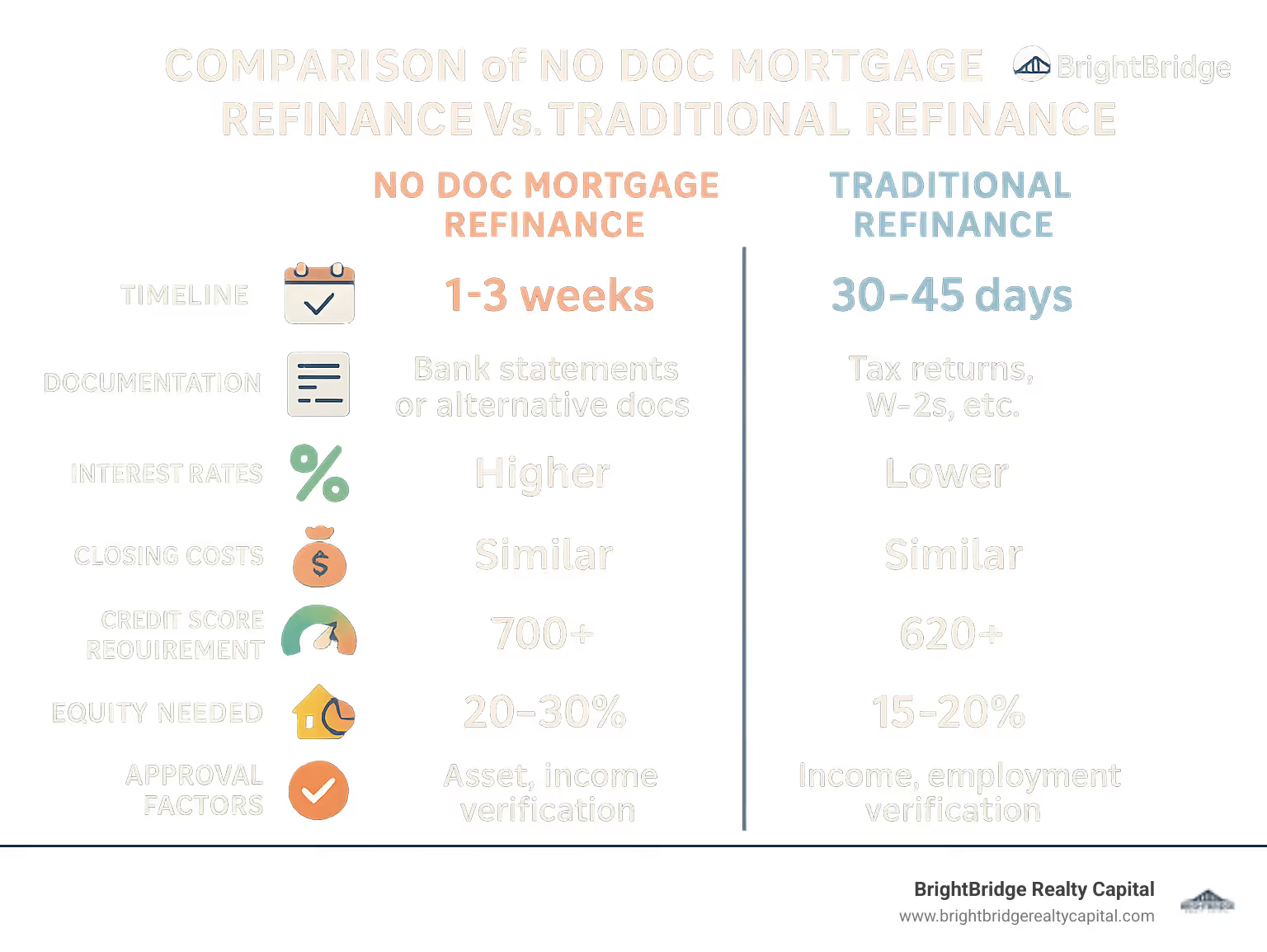

- Definición: Préstamo de refinanciación que verifica la capacidad de pago sin los tradicionales formularios W-2 ni declaraciones de impuestos

- Documentación: Utiliza extractos bancarios, verificación de activos o ingresos por alquiler en lugar de declaraciones de impuestos

- Crédito necesario: Puntuación FICO normalmente superior a 700 (más alta que los préstamos convencionales)

- Capital requerido: 20-30% mínimo (superior al 3-5% convencional

- Tasas de interés: 1-3 puntos porcentuales más que la refinanciación convencional

- Cierre del cronograma: 1-3 semanas (más rápido que los tradicionales 30-45 días)

- Disponibilidad: Ofrecido por alrededor del 3% de los prestamistas especializados en préstamos no QM

¿Alguna vez ha sentido que se está ahogando en papeleo cada vez que refinancia? Si trabaja por cuenta propia o es inversionista, ya conoce el procedimiento: declaraciones de impuestos de los últimos dos años, declaraciones de pérdidas y ganancias, licencias comerciales y la búsqueda interminable de documentos que guardó en algún lugar especial (¡tan especial que no puede encontrarlos ahora!).

Sin refinanciación de hipotecas doc atraviesa esta jungla con un machete, ofreciendo un camino ágil hacia sus objetivos de refinanciamiento. En lugar del tradicional desafío de verificación de ingresos, estos préstamos analizan indicadores alternativos de su capacidad de pago, como sus extractos bancarios, los valores de sus activos o el flujo de efectivo de sus propiedades.

Greg McBride, CFA de Bankrate, lo pone en perspectiva: "Es una opción que ha existido durante décadas. Sin embargo, durante el boom inmobiliario [de principios de la década de 2000], este producto que antes era un nicho entró en contacto con los prestatarios convencionales".

La versión actual está muy alejada de los préstamos de "ingresos declarados" anteriores a 2008, en los que básicamente se podían compensar los números en su solicitud. Todd Huettner describe esas versiones antiguas sin rodeos: "Básicamente, te quitaron el crédito y te dieron dinero". Moderno sin refinanciamiento de documentos Las opciones mantienen la flexibilidad al tiempo que incorporan salvaguardias significativas.

Estas soluciones de refinanciamiento son particularmente valiosas si:

Trabajador autónomo con importantes deducciones fiscales que hacen que sus declaraciones de impuestos sean una imagen incompleta de su solidez financiera

Un inversor inmobiliario haciendo malabarismos con múltiples propiedades y flujos de ingresos complejos

Jubilado con activos considerables pero ingresos regulares limitados

Una persona de alto patrimonio que valora la privacidad y los cierres rápidos

La belleza de estos préstamos no es sólo lo que eliminan, sino lo que permiten. Sin el cuello de botella de la documentación, puede aprovechar rápidamente las oportunidades, refinanciar múltiples propiedades de manera eficiente o acceder a su capital sin tener que explicar cada depósito en sus cuentas comerciales.

Piensa en un refinanciamiento de hipoteca sin documento como el carril expreso en el supermercado. Es posible que pague una prima por la comodidad, pero cuando el tiempo importa y el papeleo se acumula, esa opción exprés se vuelve invaluable.

¿Quieres explorar opciones específicas? BrightBridge Realty Capital se especializa en Préstamos hipotecarios de baja documentación, puede conectarte con sin prestamistas de préstamos de documentos, e incluso ofertas sin línea de capital doc soluciones cuando necesita un acceso flexible al valor de su propiedad.

¿Qué es un refinanciamiento sin documento y en qué se diferencia de los préstamos con documento completo

Imagínese esto: usted es propietario de un negocio exitoso con una cuenta bancaria saludable, pero sus declaraciones de impuestos cuentan una historia diferente gracias a todas esas cancelaciones. ¿Te suena familiar? Aquí es exactamente donde refinanciamiento de hipoteca sin documento brilla.

Un refinanciamiento de hipoteca sin documento No se trata de saltarse el papeleo por completo, sino de demostrar su capacidad de pagar a través de medios alternativos. En lugar de declaraciones de impuestos y formularios W-2, los prestamistas analizan sus extractos bancarios, activos o flujo de efectivo de la propiedad para determinar si puede manejar el préstamo.

"Los préstamos sin documentos de hoy no son los préstamos de ingresos declarados de su abuelo", explica Andy McDonald. "Les dan a los prestatarios financieramente sólidos que no encajan en el cuadro convencional la oportunidad de refinanciar. Un profesional autónomo puede tener dificultades para mostrar un W-2, pero sus extractos bancarios cuentan la historia real de su salud financiera".

Antes de 2008, a menudo se les llamaba préstamos de "ingresos declarados", básicamente un acuerdo de guiño y asentimiento en el que los prestatarios podían declarar casi cualquier ingreso con una verificación mínima. Luego vino la crisis inmobiliaria y la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor lo cambió todo.

La Oficina de Protección Financiera del Consumidor implementó la regla de Capacidad de Pago (ATR), que requiere que todos los prestamistas tomen una determinación razonable de que los prestatarios realmente pueden pagar sus préstamos. Como el CFPB afirma claramente: "Por lo general, no se puede confiar en lo que los consumidores le dicen oralmente sobre sus ingresos. Debe verificar los ingresos de un consumidor mediante documentos".

Entonces, ¿desaparecieron los préstamos sin documentos? No exactamente. Evolucionaron hasta convertirse en lo que la industria ahora llama préstamos "no QM" (hipotecas no calificadas). Estos aún verifican su capacidad de pago, solo que a través de documentación diferente a la de los préstamos convencionales.

CaracterísticaRefinanciamiento sin documentosRefinanciamiento de documentos completosVerificación de ingresosExtractos bancarios, activos o flujo de efectivo de propiedadesDeclaraciones de impuestos, W-2, recibos de sueldoEnfoque de suscripciónPuntuación crediticia, posición patrimonial, activosRelación deuda-ingresos, historial laboralTiempo de procesamiento1-3 semanas30-45 díasCriterios de aprobaciónValor de la propiedad, historial crediticio, reservas de efectivoEstabilidad de ingresos, historial laboral, DTIDocumentaciónPapeleo mínimoAmplia documentaciónDisponibilidad del prestamistaLimitado (alrededor del 3 % de los prestamistas)Ampliamente disponible

Beneficios clave del refinanciamiento de hipotecas sin documentos

La velocidad lo es todo cuando intenta aprovechar una oportunidad o necesita fondos rápidamente. Con un refinanciamiento de hipoteca sin documento, el proceso de suscripción avanza a la velocidad del rayo en comparación con los préstamos convencionales. En BrightBridge Realty Capital, a menudo cerramos estos préstamos en solo una semana, no en el mes o más que esperaría con el refinanciamiento tradicional.

Asuntos de privacidad, especialmente si es una persona con un alto patrimonio neto o tiene finanzas complejas. La refinanciación sin documentos significa compartir menos información financiera personal y mantener más privados sus datos confidenciales.

La simplicidad es refrescante después de lidiar con el papeleo de préstamo convencional. Los inversores y profesionales autónomos a menudo se enfrentan a rechazos frustrantes porque sus ingresos declarados en sus impuestos parecen inferiores a su flujo de caja real. Bryan Dornan lo expresa perfectamente: "Es imperativo hablar con prestamistas que realmente ofrecen préstamos hipotecarios sin documentos y programas de documentos limitados diseñados para trabajadores por cuenta propia y contratistas independientes".

Flexibilidad para situaciones del mundo real hace que estos préstamos sean invaluables para muchos prestatarios. Ya sea un trabajador estacional, un profesional de ventas a comisión, un profesional independiente en la economía de los trabajos por encargo, un nuevo propietario de un negocio o un jubilado con activos importantes pero ingresos limitados, un refinanciamiento de hipoteca sin documento puede trabajar con su perfil financiero único.

Mitos comunes sobre el refinanciamiento de hipotecas sin documentos

Mito #1: Los préstamos sin documentos causaron la crisis de 2008

Si bien las versiones anteriores a 2008 de estos préstamos ciertamente contribuyeron a la crisis inmobiliaria, eran sólo una pieza de un complejo rompecabezas. El de hoy refinanciamiento de hipoteca sin documento Las opciones vienen con importantes salvaguardas y métodos de verificación que simplemente no existían antes del accidente. Los días del salvaje oeste de los préstamos verdaderamente "de ingresos declarados" han quedado atrás.

Mito n.º 2: Cualquiera puede calificar para un préstamo sin documentación

Irónicamente, la refinanciación moderna sin documentos a menudo tiene requisitos más estrictos que la refinanciación convencional. La mayoría de los prestamistas requieren excelentes puntajes crediticios (700+), capital sustancial (20-30%) y reservas de efectivo importantes. Estos no son préstamos más fáciles de conseguir; simplemente son diferentes en la forma en que evalúan su capacidad de pago.

Mito n.° 3: Los préstamos sin documentos tienen tasas de incumplimiento más altas

Los datos históricos podrían respaldar esto para las versiones anteriores a 2008, pero los préstamos sin documentos actuales cuentan una historia diferente. "Los productos de refinanciación sin documentos han tenido mejores resultados en los últimos años", señala un experto del sector. Esto se debe en gran medida a criterios de calificación más estrictos y prácticas de suscripción más inteligentes que van más allá de los ingresos declarados.

El refinanciamiento de hipoteca sin documento de 2025 no se trata de tomar atajos, sino de reconocer que los formularios W-2 y las declaraciones de impuestos no son la única manera de demostrar responsabilidad financiera. Para el prestatario adecuado, ofrecen un camino práctico hacia la refinanciación que los préstamos tradicionales simplemente no pueden igualar.

Elegibilidad, tipos de préstamos y requisitos mínimos

Buscando calificar para un refinanciamiento de hipoteca sin documento en 2025? Deberá cumplir con algunos criterios específicos que los prestamistas han establecido para equilibrar el riesgo con la flexibilidad. La mayoría de los prestatarios necesitan un puntaje crediticio de 700 o más, aunque algunos programas pueden funcionar con puntajes en el rango de 660 a 680 si tiene otros puntos fuertes en su solicitud.

También necesitará una posición de capital sólida (normalmente entre un 20% y un 30% como mínimo), lo que significa que su relación préstamo-valor no puede exceder el 70%-80%. Este mayor requisito de capital brinda confianza a los prestamistas cuando no están revisando la documentación de ingresos tradicional.

La buena noticia es que refinanciamiento de hipoteca sin documento Las opciones funcionan para varios tipos de propiedades: su vivienda principal, propiedades vacacionales y bienes raíces de inversión potencialmente califican. Los montos de los préstamos suelen oscilar entre $100,000 y $3 millones, según el prestamista y su situación específica.

Los prestamistas también buscarán reservas de efectivo saludables, generalmente de 6 a 12 meses de pagos totales de la vivienda (principal, intereses, impuestos y seguro). Y su historial de pagos es importante: la mayoría de los programas quieren ver un historial hipotecario impecable y sin pagos atrasados durante al menos 12 a 18 meses.

El menú de opciones de refinanciamiento sin documentos

El mundo de refinanciamiento de hipoteca sin documento ofrece varios programas especializados personalizados para diferentes situaciones financieras:

Préstamos con extractos bancarios se han convertido en el pan de cada día de los propietarios de viviendas autónomos. En lugar de declaraciones de impuestos que podrían mostrar ingresos mínimos después de las cancelaciones, estos programas analizan de 12 a 24 meses de sus extractos bancarios para verificar su flujo de caja real. Un cliente nos dijo: "Mis declaraciones de impuestos mostraron que gané $40,000, pero mis extractos bancarios demostraron que tenía más de $150,000 fluyendo por mis cuentas anualmente".

Para prestatarios con activos sustanciales, Ingresos declarados, activos verificados (SIVA) Los programas ofrecen un interesante término medio. Puede indicar sus ingresos (dentro de lo razonable para su profesión) y, en su lugar, el prestamista verifica sus activos. Es perfecto para profesionales en campos con rangos de ingresos bien establecidos.

A los inversores inmobiliarios les encanta Préstamos con índice de cobertura del servicio de la deuda (DSCR) porque se centran en lo que más importa: ¿la propiedad genera suficientes ingresos por alquiler para cubrir sus gastos? Si los ingresos de su propiedad exceden el pago de la hipoteca en la proporción requerida (normalmente entre 1,0 y 1,25 veces), es posible que califique independientemente de sus ingresos personales.

Préstamos para agotamiento/utilización de activos hacen maravillas para los jubilados o aquellos con inversiones importantes. Estos ingeniosos programas convierten sus activos en ingresos teóricos dividiéndolos por el plazo del préstamo. $1 millón en activos dividido por 20 años equivale a $50,000 en "ingresos" anuales para propósitos de calificación—¡no se requiere W-2!

Si ya tiene un préstamo FHA o VA, no pase por alto FHA/VA agiliza el refinanciamiento opciones. Estos programas respaldados por el gobierno ofrecen refinanciamiento increíblemente simplificado, a menudo sin requerir una verificación o evaluación crediticia. Como compartió un prestatario feliz: "Bajé mi tasa en un 1,5% y todo el proceso tomó solo 10 días".

Sin embargo, su tipo de propiedad sí afecta sus opciones. Las residencias principales suelen disfrutar de las mejores condiciones con LTV más altos, de hasta el 80%. Las segundas residencias tienen requisitos ligeramente más estrictos y tarifas más altas. Las propiedades de inversión enfrentan los estándares más estrictos con LTV más bajos (generalmente entre 65 y 75 %) y tasas de interés más altas. Y si es propietario de un condominio que no está cubierto por garantía, sus opciones se reducen aún más con LTV máximos de alrededor del 65%.

Cómo verifican los prestamistas la capacidad de pago sin declaraciones de impuestos

Sin la documentación de ingresos tradicional, los prestamistas han desarrollado métodos sofisticados para evaluar su capacidad de pago. Estos enfoques de verificación alternativos en realidad brindan una visión más holística de su salud financiera.

Primero, realizarán un Análisis de profundidad crediticia eso va mucho más allá de su puntaje crediticio. Examinarán cuánto tiempo ha tenido cuentas de crédito, sus patrones de pago en diferentes tipos de deuda, cuánto de su crédito disponible está utilizando y la diversidad de sus relaciones crediticias. Un perfil crediticio sólido y establecido dice mucho sobre la responsabilidad financiera.

Tus hábitos bancarios también revelan mucho. En Evaluación del saldo bancario, los prestamistas analizan algo más que los depósitos: analizan el saldo diario promedio, la estabilidad en el tiempo y la relación entre el dinero que entra y sale. Un asegurador explicó: "Estamos buscando patrones consistentes de flujo de efectivo que indiquen estabilidad financiera, no sólo un buen mes aquí y allá".

Para la refinanciación de propiedades de inversión, Evaluación del flujo de caja de la propiedad se vuelve crucial. Los prestamistas evalúan los ingresos por alquileres actuales o proyectados, las tasas de desocupación locales, los gastos operativos y el importante índice de cobertura del servicio de la deuda. En BrightBridge Realty Capital, a menudo trabajamos con inversores cuyas propiedades generan suficientes ingresos para calificar por sus propios méritos, independientemente de la situación de ingresos personales del prestatario.

La tecnología también ha simplificado el proceso. Para préstamos por debajo de determinados umbrales (a menudo 400.000 dólares), Modelos de valoración automatizados (MAV) podría sustituir las valoraciones tradicionales. Estas sofisticadas herramientas analizan ventas comparables recientes, características de propiedades y datos de vecindarios para determinar el valor. Como señala uno de nuestros socios prestamistas, "No se requiere tasación para préstamos inferiores a $400,000 utilizando AVM e inspección de propiedad únicamente", lo que puede ahorrar tiempo y dinero.

Lo bueno de estos métodos de verificación alternativos es que a menudo brindan una imagen más precisa de su realidad financiera que las declaraciones de impuestos por sí solas, especialmente si trabaja por cuenta propia, es inversionista o tiene fuentes de ingresos complejas. En BrightBridge Realty Capital, nos especializamos en conectar a los prestatarios con las personas adecuadas. refinanciamiento de hipoteca sin documento programa basado en su perfil financiero único.

Tasas, tarifas, ventajas y desventajas en comparación con la refinanciación convencional

Hablemos de dinero. Si estás considerando un refinanciamiento de hipoteca sin documento, debes saber que la comodidad tiene un costo.

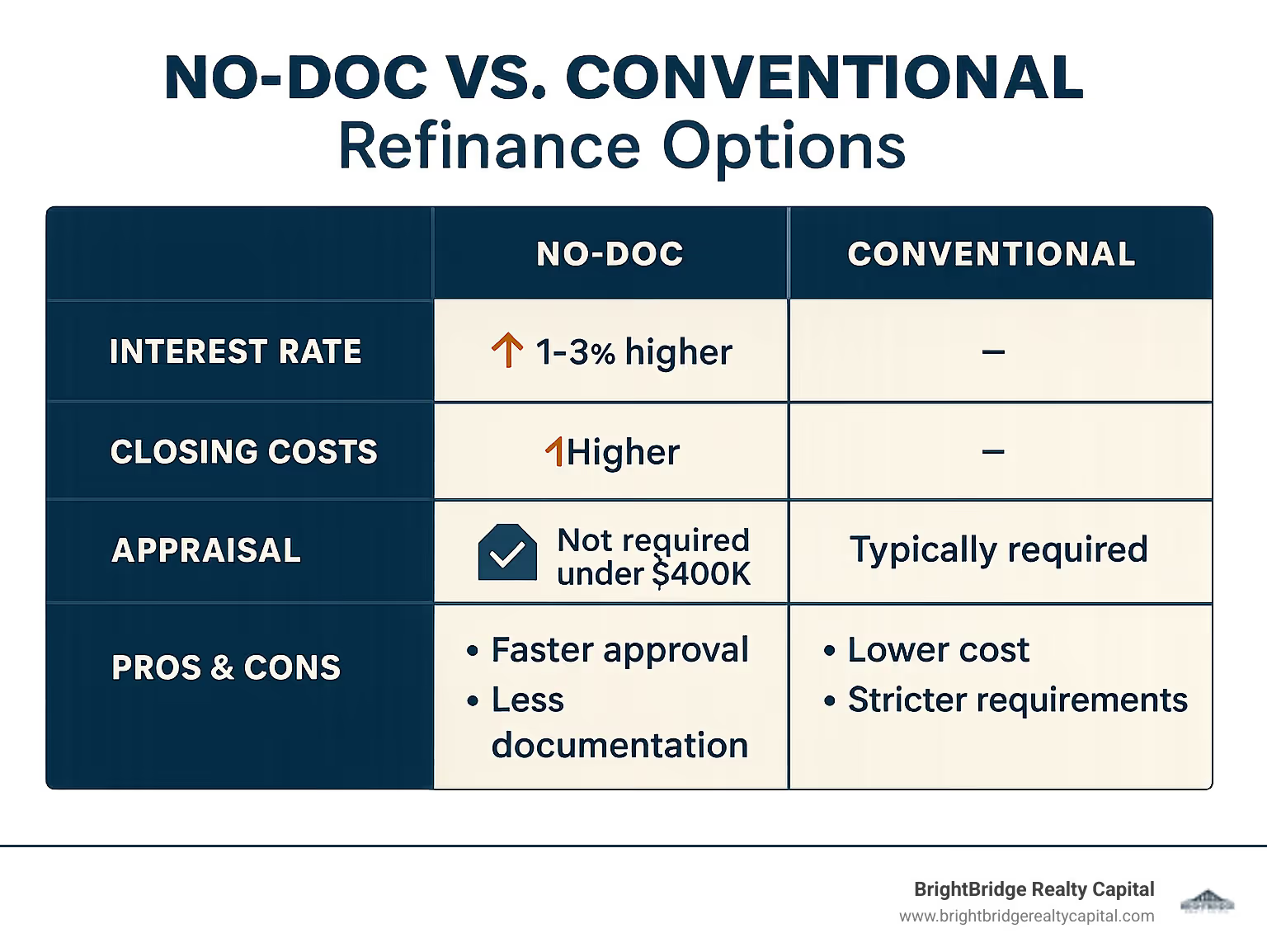

Las tasas de interés de estos préstamos suelen ser entre 1 y 3 puntos porcentuales más altas que las que se verían con la refinanciación convencional. Entonces, si los prestatarios tradicionales obtienen tasas de alrededor del 5,5%, es posible que esté buscando entre un 6,5% y un 8,5% para una opción sin documentos.

Como lo expresó un agente hipotecario franco: "Es de esperar una prima de tasa del 2% sobre las tasas hipotecarias estándar". Esa es simplemente la realidad de que los prestamistas asumen riesgos adicionales cuando no ven sus declaraciones de impuestos.

Los costos de cierre también tienden a ser un poco más elevados, generalmente entre un 1 y un 2 % más altos que los de los préstamos convencionales. Esto se debe a tarifas de originación más altas (a menudo de 1 a 2 puntos), costos de procesamiento adicionales, tarifas de suscripción más elevadas y, a veces, trabajo legal adicional, especialmente cuando hay varias propiedades involucradas.

¡Sin embargo, hay un lado positivo! La refinanciación sin documentos generalmente no requiere seguro hipotecario, lo que puede ahorrarle algo de dinero si tiene menos del 20% del capital en un escenario convencional.

Piense en estos costos más altos como el precio de la entrada por la flexibilidad. Para muchos prestatarios, especialmente los trabajadores autónomos y los inversores, esta compensación tiene mucho sentido cuando: - Sus declaraciones de impuestos le hacen parecer "pobre en el papel" debido a las cancelaciones - Necesita cerrar rápidamente (como ayer) - Su situación de ingresos es demasiado compleja para los prestamistas convencionales - El refinanciamiento abrirá oportunidades que superarán los costos adicionales

Ventajas para inversores y propietarios autónomos

La velocidad es el rey en la inversión inmobiliaria, y aquí es donde refinanciamiento de hipoteca sin documento realmente brilla. Mientras que la refinanciación convencional suele tardar entre 30 y 45 días, las opciones sin documentación pueden cerrarse en tan solo 1 a 3 semanas. ¡En BrightBridge Realty Capital, hemos simplificado nuestro proceso para cerrar algunos préstamos en tan solo una semana!

Recientemente trabajamos con un inversor que nos dijo: "Un prestatario con un expediente muy complicado cerró en menos de 30 días cuando otros prestamistas fracasaron". Ese tipo de velocidad puede marcar la diferencia entre asegurar una gran propiedad de inversión y ver a alguien más hacerse con ella.

Flexibilidad de retiro de efectivo es otra gran ventaja. Muchos programas sin doctor permiten hasta un 75% de LTV para refinanciamiento con retiro de efectivo, con montos de préstamo que alcanzan los $3 millones. Algunos prestamistas incluso le permiten utilizar los ingresos del retiro de efectivo para satisfacer los requisitos de reserva: ¡hable sobre cómo poner su dinero a trabajar!

Para los inversores inmobiliarios serios, estos préstamos pueden convertirse en aceleradores del crecimiento de la cartera. Los tiempos de cierre más rápidos significan ciclos de adquisición de propiedades más rápidos. Las opciones de retiro de efectivo liberan capital de las propiedades existentes. Algunos programas incluso permiten consolidar varias propiedades (¡hasta 15!) en un solo préstamo, agilizando su financiación.

A los prestatarios autónomos les encanta especialmente cómo estos préstamos neutralizar las deducciones fiscales. Si está maximizando las deducciones (¡como debería!), los prestamistas convencionales pueden pensar que no gana suficiente dinero. Los programas sin documentación analizan su flujo de caja real en lugar de sus ingresos imponibles: ¡entienden a los emprendedores!

Inconvenientes que los prestatarios deben sopesar

Seamos honestos también acerca de las desventajas.

Tasas de interés más altas son el inconveniente más evidente. En un préstamo de $400,000, una tasa un 2% más alta significa alrededor de $8,000 más en intereses cada año. ¡Eso no es cambio de bolsillo!

Encontrar un prestamista Puede ser un desafío ya que sólo alrededor del 3% de los prestamistas ofrecen estos programas. Esta disponibilidad limitada dificulta la comparación de precios y puede dar lugar a condiciones menos competitivas.

También necesitarás más piel en el juego. Mientras que la refinanciación convencional puede requerir sólo entre un 3% y un 5% de capital, las opciones sin documentación suelen exigir entre un 20% y un 30% de capital. Si su propiedad no se ha revalorizado mucho o no ha pagado su préstamo de manera significativa, esto podría ser un factor decisivo.

Muchos préstamos sin documentación vienen con sanciones por pago anticipado, a menudo estructurados como tarifas reductoras. Un acuerdo común es el 3-2-1 (sanción del 3% en el primer año, 2% en el segundo año, 1% en el tercer año) o 5-4-3-2-1 para préstamos a más largo plazo. Esto limita su flexibilidad si desea vender o refinanciar nuevamente pronto.

Cuando se suman las tasas más altas, las tarifas más altas y las posibles multas por pago anticipado, el coste total es innegablemente mayor. Antes de lanzarse, debe calcular cuidadosamente si los beneficios de un refinanciamiento de hipoteca sin documento realmente superan estos costos para su situación específica.

Paso a paso: Cómo asegurar un refinanciamiento de una hipoteca sin documento

Listo para sumergirse en el refinanciamiento de hipoteca sin doc ¿proceso? Si bien se evitará la montaña de trámites de ingresos, aún deberá seguir algunos pasos clave. ¿La buena noticia? Todo el proceso es mucho más rápido que el de la refinanciación tradicional.

Repasemos exactamente lo que deberá hacer:

Paso 1: Precalificación

Comience por comunicarse con un prestamista que se especialice en préstamos que no sean de QM (como nosotros en BrightBridge Realty Capital). Durante esta conversación inicial, le preguntaremos sobre los detalles de su propiedad y obtendremos una instantánea de su situación financiera.

Aquí es donde comienza la magia: recibirá cotizaciones de tarifas preliminares y conocerá las opciones de programas que se adaptan a sus circunstancias específicas. También describiremos exactamente qué documentos deberá proporcionar, que es mucho menos que un refinanciamiento tradicional.

"Me sorprendió lo sencilla que fue la precalificación", comparte Mark, un inversor inmobiliario que recientemente completó un refinanciamiento de hipoteca sin documento. "Sólo una llamada telefónica de 15 minutos me dio claridad sobre mis opciones".

Paso 2: Reúna documentación alternativa

Si bien no necesitará declaraciones de impuestos ni formularios W-2, aún deberá proporcionar algunos documentos. La mayoría de los prestamistas pedirán:

Los extractos bancarios recientes son la piedra angular de la mayoría refinanciamiento de hipoteca sin documento aplicaciones. Dependiendo del programa, es posible que necesite entre 2 y 12 meses. También querrá reunir pruebas de sus activos (cuentas de inversión, fondos de jubilación), información sobre su propiedad actual (estado de cuenta de hipoteca, seguro, facturas de impuestos) y sobre propiedades de inversión, contratos de arrendamiento o documentación del historial de alquiler.

Si su propiedad está en una LLC o corporación, también deberá proporcionar la documentación de la entidad. Tener estos documentos organizados antes de presentar la solicitud puede acelerar significativamente el proceso.

Paso 3: Verificación de crédito

Su perfil crediticio juega un papel especialmente importante en refinanciamiento de hipoteca sin documento aprobación. Autorizará al prestamista a obtener su informe crediticio, que utilizará para evaluar su historial de préstamos.

Tómese el tiempo para revisar su informe de crédito en busca de errores antes de presentar la solicitud. Comprender cómo su puntaje crediticio afecta su tasa y sus términos es crucial: sin préstamos documentales, los prestamistas dependen más de su historial crediticio para evaluar el riesgo.

Paso 4: Valoración de la propiedad

El prestamista ordenará una tasación o utilizará un modelo de valoración automatizado (AVM) para determinar el valor de mercado actual de su propiedad. Muchos prestamistas ahora utilizan AVM para préstamos de menos de $400,000, lo que puede ahorrar tiempo y dinero.

Esta valoración es crucial porque determina la relación préstamo-valor y el capital disponible. La mayoría refinanciamiento de hipoteca sin documento Los programas requieren al menos un 20-30% de capital en la propiedad.

Paso 5: Envío de la solicitud

Ahora es el momento de completar la solicitud formal. Firmará varias divulgaciones y formularios de autorización, enviará toda la documentación preparada y pagará las tarifas de solicitud requeridas.

El proceso de solicitud de un refinanciamiento de hipoteca sin documento suele ser mucho más sencillo que la refinanciación convencional. Muchos prestamistas ahora ofrecen aplicaciones digitales que le permiten cargar documentos directamente desde su computadora o teléfono.

Paso 6: Evaluación

Detrás de escena, el equipo de suscripción del prestamista revisa toda su documentación, verifica el valor y la propiedad de la propiedad, analiza su historial crediticio y evalúa su documentación de ingresos alternativa.

Si todo sale bien, recibirás una aprobación condicional, posiblemente con algunos requisitos adicionales. Estas condiciones suelen ser sencillas: tal vez un extracto bancario actualizado o una aclaración sobre un artículo específico.

Paso 7: Cerrar

El último paso es cerrar su préstamo. Revisará su divulgación de cierre, programará una cita de cierre y firmará los documentos finales. La financiación normalmente se produce entre 1 y 3 días después de la firma y, así de simple, ¡su refinanciación estará completa!

Para los prestatarios que utilizan opciones simplificadas como la refinanciación de la FHA o VA, el proceso es aún más sencillo. Si su préstamo actual es FHA o VA, solo necesitará confirmar su historial de pagos a tiempo (generalmente 12 meses), completar una solicitud simplificada y cerrar; no se requiere tasación ni verificación de ingresos. Estos refinanciamientos simplificados pueden cerrarse en tan solo dos semanas.

"El refinanciamiento simplificado de la FHA no requiere informe crediticio, tasación ni verificación de empleo", señala un prestamista, lo que lo convierte en una de las opciones de refinanciamiento más sencillas disponibles.

Aumentar las probabilidades de aprobación para un refinanciamiento de hipotecas sin documentos

Quiere maximizar sus posibilidades de obtener la aprobación para un refinanciamiento de hipoteca sin documento? Algunos movimientos estratégicos pueden mejorar significativamente tus probabilidades:

Pague la deuda antes de presentar la solicitud. Reducir su carga general de deuda mejora su relación deuda-ingresos y su utilización del crédito. Dado que los prestamistas no pueden verificar sus ingresos mediante métodos tradicionales, prestarán especial atención a cómo administra la deuda existente.

Sazone sus activos. Los prestamistas prefieren ver el dinero que ha estado en sus cuentas durante al menos 2 o 3 meses. Los depósitos grandes e inexplicables justo antes de la solicitud pueden generar señales de alerta. Planifique con anticipación asegurándose de que sus fondos estén adecuadamente condimentados.

Documente reservas de efectivo sustanciales. Prepare pruebas que demuestren que tiene suficiente efectivo para cubrir entre 6 y 12 meses de pagos de hipoteca, impuestos a la propiedad y seguros. Esto les asegura a los prestamistas que usted puede manejar emergencias financieras. Curiosamente, algunos programas permiten que "los ingresos de un refinanciamiento se utilicen para satisfacer los requisitos de reserva".

Mantenga un historial de pagos perfecto. Asegúrese de que todos los pagos de la hipoteca y otras deudas se paguen a tiempo durante al menos 12 a 18 meses antes de presentar la solicitud. Muchos prestamistas especifican requisitos como "18 meses de historial de pagos 0x30" para varios tipos de propiedades.

Compre en varios prestamistas. Los diferentes prestamistas tienen diferentes requisitos y especialidades. Algunos se centran en prestatarios autónomos, otros en inversores y algunos en personas de alto patrimonio neto. Tomarse el tiempo para comparar opciones puede conducir a mejores condiciones.

Mantenga las finanzas personales y comerciales separadas. Para los prestatarios autónomos, mantener cuentas comerciales y personales separadas hace que sea mucho más fácil para los prestamistas evaluar su situación financiera.

Considere las reducciones de tipos. Algunos prestamistas ofrecen opciones para reducir la tasa de interés: "Las reducciones de tasas se pueden comprar pagando hasta el 2% del monto del préstamo para reducir las tasas entre un 0,25% y un 0,5%". Este costo inicial podría ahorrarle significativamente durante la vigencia del préstamo.

Dónde encontrar programas en 2025

Encontrar prestamistas que ofrezcan refinanciamiento de hipoteca sin documento Los programas requieren saber dónde buscar. Sólo alrededor del 3% de los prestamistas ofrecen estos productos especializados, pero definitivamente están disponibles si sabes dónde buscar:

Prestamistas de cartera mantener los préstamos en sus propios libros en lugar de vendérselos a Fannie Mae o Freddie Mac. Esto les da más flexibilidad con las pautas de suscripción, lo que los hace ideales para propiedades de mayor valor, inversores con múltiples participaciones y prestatarios con activos sólidos pero situaciones de ingresos complejas.

Bancos CDFI (Instituciones Financieras de Desarrollo Comunitario) tienen designaciones especiales que les permiten una mayor flexibilidad en las prácticas crediticias. A menudo se centran en prestatarios desatendidos, incluidos los trabajadores autónomos, y pueden ofrecer tasas más competitivas que otros prestamistas que no pertenecen a QM.

Plataformas fintech han desarrollado algoritmos sofisticados para evaluar a los prestatarios más allá de las métricas tradicionales. Por lo general, ofrecen solicitudes en línea simplificadas, procesos de precalificación rápidos y plazos de cierre rápidos. Su enfoque basado en la tecnología a menudo da como resultado una experiencia más fluida y rápida.

Corredores hipotecarios especializados que se centran en préstamos que no son de QM pueden conectarlo con múltiples prestamistas que ofrecen programas sin documentación. Su experiencia con situaciones de ingresos complejas y el acceso a múltiples fuentes de préstamos pueden ser invaluables para encontrar el programa adecuado para sus necesidades específicas.

En BrightBridge Realty Capital, mantenemos relaciones con numerosos prestamistas de cartera y fuentes de préstamos especializadas ajenas a QM, lo que nos permite encontrar el refinanciamiento de hipoteca sin documento solución para su situación particular. Nuestra capacidad para cerrar préstamos en tan solo una semana nos coloca a la vanguardia del refinanciamiento de hipoteca sin documento mercado en 2025.

Alternativas, consejos de expertos y minipreguntas frecuentes

Seamos realistas: mientras que refinanciamiento de hipoteca sin documento Puede parecer perfecto sobre el papel, pero no siempre es la opción adecuada para todos. Antes de profundizar, exploremos algunas alternativas que podrían adaptarse mejor a su situación específica.

Los préstamos con extractos bancarios ofrecen un término medio si trabaja por cuenta propia. En lugar de las declaraciones de impuestos tradicionales, los prestamistas examinarán sus extractos bancarios de 12 a 24 meses para verificar los ingresos. Estos a menudo vienen con tasas ligeramente mejores que las verdaderas opciones sin documentos y funcionan de maravilla si tiene depósitos consistentes que fluyen hacia sus cuentas cada mes.

Si lo que busca principalmente es aprovechar el valor líquido de su vivienda sin tocar su hipoteca existente, un Línea de crédito sobre el valor líquido de la vivienda (HELOC) podría ser tu respuesta. Esto es especialmente inteligente si ya tiene una tasa excelente en su primera hipoteca: ¿por qué meterse con algo bueno? Solo pagará intereses sobre lo que realmente use y los costos de cierre generalmente son más bajos que los de un refinanciamiento completo.

"Para muchos de nuestros clientes que obtuvieron tasas inferiores al 4% antes de 2022, una HELOC tiene mucho más sentido que renunciar a esa tasa hipotecaria primaria", explica uno de nuestros oficiales de préstamos senior en BrightBridge.

Para aquellos que realmente pueden documentar sus ingresos de la manera tradicional, un refinanciación convencional con retiro de efectivo Por lo general, ofrece mejores condiciones: tasas de interés más bajas, costos de cierre reducidos y opciones de LTV más altas, de hasta el 85 % en algunos casos. Además, tendrá muchos más prestamistas para elegir.

Los inversores inmobiliarios suelen beneficiarse de préstamos puente de dinero fuerte cuando la velocidad es crítica. Estos préstamos se centran principalmente en el valor de la propiedad más que en sus calificaciones personales. Sí, las tasas son más altas, pero los plazos son más cortos y siempre puedes refinanciar algo más permanente en el futuro.

Si las dificultades financieras le hacen considerar refinanciar, no pase por alto una posible modificación de préstamo with your current lender. Esta opción le permite conservar su préstamo existente y, al mismo tiempo, reducir potencialmente sus pagos o su tasa de interés, todo sin los costos de cierre de un refinanciamiento completo.

Consejos de expertos para lograr el éxito en la refinanciación sin documentos

El tiempo importa más de lo que piensas. Si tiene un negocio de temporada, como una empresa de alquiler de playas o una tienda minorista de vacaciones, presente la solicitud cuando sus extractos bancarios muestren sus depósitos más sólidos. ¡Nada impresiona más a los prestamistas que un flujo de caja consistente y saludable!

Al financiar propiedades de inversión, no descarte hipotecas de tipo ajustable. Estos suelen presentar tasas iniciales más bajas que permanecen fijas durante los primeros 5 a 7 años antes de ajustarse anualmente. De todos modos, muchos inversores inmobiliarios venden o refinancian antes del período de ajuste, lo que los convierte en una forma inteligente de maximizar el flujo de caja durante el período de tenencia.

Los fondos de regalo pueden ser su arma secreta al solicitar programas sin doctorado. Muchos prestamistas aceptan obsequios para pagos iniciales o reservas; solo asegúrese de que estén debidamente documentados con cartas de obsequio y deje suficiente tiempo de "condimentación" en su cuenta antes de presentar la solicitud.

Mire más allá de la tasa de interés al evaluar las opciones de préstamo. He visto a prestatarios obsesionarse con obtener la tasa más baja mientras ignoran las elevadas tarifas de apertura, las multas por pago anticipado o los requisitos de reserva excesivos que en realidad hicieron que la opción de "tasa más alta" fuera más barata a largo plazo.

"El mejor préstamo no siempre es el que tiene la tasa más baja: es el que mejor se adapta a su estrategia de inversión", como les decimos a menudo a los clientes de BrightBridge.

Planifique siempre su estrategia de salida. La mayoría de los prestatarios no cumplen refinanciamiento de hipoteca sin documento Préstamos para siempre. Ya sea que planee refinanciar una vez que mejore su documentación de ingresos, vender después de que aumente el valor de la propiedad o pagar el capital para mejorar su LTV y obtener mejores opciones de refinanciamiento, conozca su próximo paso antes de tomar este.

Pregunta frecuente n.º 1: ¿Se permiten refinanciaciones sin documentos en propiedades de inversión?

¡Absolutamente! De hecho, las propiedades de inversión se encuentran entre los usos más comunes para refinanciamiento de hipoteca sin documento programas. Estos préstamos son particularmente adecuados para propiedades de alquiler porque los prestamistas pueden evaluar los ingresos de la propiedad en lugar de sus ingresos personales.

El enfoque del índice de cobertura del servicio de la deuda (DSCR) analiza si la propiedad genera suficientes ingresos por alquiler para cubrir sus gastos y pagos de la hipoteca. Para inversores experimentados con múltiples propiedades, los préstamos de cartera pueden consolidar hasta 15 propiedades en un solo préstamo sin requerir una entidad de propósito especial para carteras más pequeñas.

Incluso los alquileres vacacionales a corto plazo pueden calificar, aunque normalmente con LTV más bajos, alrededor del 65%. Sólo prepárese para requisitos ligeramente más estrictos que los de las propiedades ocupadas por sus propietarios: la mayoría de los prestamistas quieren ver puntajes de crédito superiores a 700, posiciones de capital del 25-35% y reservas de efectivo sustanciales que cubran entre 6 y 12 meses de pagos.

Pregunta frecuente n.º 2: ¿Qué puntaje crediticio y capital necesito realmente?

Seamos realistas sobre lo que se necesita para calificar en 2025. Si bien el puntaje crediticio mínimo absoluto que la mayoría de los prestamistas considerarán es de alrededor de 660-680, necesitará más de 700 para acceder a tasas competitivas y más de 740 para obtener los mejores términos disponibles.

Dicho esto, los requisitos crediticios no son inamovibles. Una posición de capital más alta o reservas de efectivo sustanciales a veces pueden compensar una puntuación que no es perfecta. Lo que más les importa a los prestamistas es su historial de pagos de las hipotecas existentes; la mayoría quiere ver al menos entre 12 y 18 meses sin pagos atrasados.

En cuanto al patrimonio, los requisitos varían según el tipo de propiedad. Para su vivienda principal, espere necesitar al menos un 20-25 % del valor líquido (lo que significa un LTV máximo de 75-80 %). Las segundas viviendas suelen requerir entre un 25 y un 30 % del capital, mientras que las propiedades de inversión necesitan entre un 25 y un 35 % del capital. Los condominios sin garantía enfrentan los requisitos más estrictos con alrededor del 35% de capital mínimo.

Estos requisitos de capital más altos brindan a los prestamistas un colchón de seguridad que ayuda a compensar el riesgo de una documentación de ingresos limitada. Es su protección y su boleto hacia la aprobación.

Pregunta frecuente n.° 3: ¿Cómo afectan las características de solo interés o ARM al costo a largo plazo?

Los pagos de intereses únicamente pueden reducir significativamente su obligación mensual, pero conllevan importantes consideraciones a largo plazo. Analicémoslo con un ejemplo real: en un préstamo de $400.000 al 7,5%, un pago tradicional de capital e intereses sería de $2.796 mensuales. Con una opción de solo interés, pagaría solo $2,500, ahorrando casi $300 mensuales o más de $3,500 anualmente.

¿El truco? No está generando ningún capital durante el período de solo intereses. Cuando finalice ese período (generalmente después de 5 a 10 años), su pago aumentará sustancialmente a medida que comience a pagar el capital en un período de tiempo más corto.

Hipotecas a tipo de interés ajustable (ARM) Ofrecer otra forma de reducir los pagos iniciales. Usando el mismo ejemplo de $400,000, un ARM 5/1 al 6.5% en lugar de un contrato fijo a 30 años al 7.5% reduce su pago inicial de $2,796 a $2,528, ahorrando $268 mensuales o más de $16,000 durante los primeros cinco años.

El riesgo, por supuesto, es lo que sucede cuando la tasa se ajusta. Si bien las ARM tienen límites que limitan cuánto pueden aumentar las tasas en cada ajuste y durante la vigencia del préstamo, su pago aún podría aumentar sustancialmente si las tasas de interés suben.

Estas opciones tienen más sentido cuando tiene una estrategia clara a corto plazo: tal vez planee vender antes del período de ajuste, espere que su documentación de ingresos mejore o simplemente necesite maximizar el flujo de caja en el corto plazo mientras mejora la propiedad.

En BrightBridge Realty Capital, lo ayudamos a dirigir estas opciones enfocándonos en sus objetivos de inversión específicos en lugar de limitarse a impulsar la aprobación más fácil. ¡A veces el préstamo correcto no es el más obvio!

Conclusión

Un refinanciamiento de hipoteca sin documento ofrece un soplo de aire fresco para los prestatarios que se sienten asfixiados por los requisitos crediticios convencionales. Si bien estos préstamos tienen tasas más altas y necesitan más capital en su propiedad, brindan una flexibilidad crucial para los profesionales autónomos, los inversores inmobiliarios y cualquier persona con una situación financiera un poco más compleja que la de un empleado W-2 estándar.

En BrightBridge Realty Capital, nuestra misión es encontrar soluciones financieras creativas para prestatarios que podrían recibir la frialdad de los prestamistas tradicionales. La experiencia de nuestro equipo en refinanciamiento de hipoteca sin documento programas significa que podemos ofrecer algo realmente especial:

- Cierres en tan solo una semana (¿cuándo fue la última vez que un prestamista convencional logró eso?)

- Préstamos directos sin un desfile de intermediarios que ralenticen las cosas

- Tarifas competitivas dentro del espacio no QM que no arruinarán el banco

- Servicio personalizado adaptado a su situación particular, no un enfoque único para todos

- Cobertura nacional con especial experiencia en el desafiante mercado de Nueva York

Los préstamos sin documentos actuales han evolucionado significativamente. No son los productos crediticios del salvaje oeste que contribuyeron a la crisis financiera de 2008. En cambio, han madurado hasta convertirse en herramientas financieras sofisticadas diseñadas teniendo en cuenta perfiles de prestatarios específicos, completas con salvaguardias sólidas para garantizar prácticas crediticias responsables.

Como dice el experto de la industria Andy McDonald: "Los préstamos sin documentos de hoy ofrecen a los prestatarios con perfiles financieros que no se ajustan a la norma la opción de comprar una casa". Esto captura perfectamente su valor en el diverso panorama financiero actual.

Ya sea que desee aprovechar el valor líquido de su vivienda para renovaciones, reducir su pago mensual para mejorar el flujo de caja o consolidar una deuda con intereses altos en un pago más manejable, un refinanciamiento de hipoteca sin documento podría ser exactamente lo que ha estado buscando pero no pudo encontrar en el mercado convencional.

La solución de financiación adecuada no debería estar fuera de su alcance simplemente porque sus ingresos no encajan perfectamente en la caja de un prestamista tradicional. Su situación financiera única merece opciones que funcionen con su realidad, no en contra de ella.

¿Está listo para explorar si un refinanciamiento sin documentos tiene sentido para su situación? Nos encantaría ayudarle a gestionar las posibilidades. Nuestro equipo en BrightBridge Realty Capital está a solo una llamada de distancia, listo para brindar el tipo de orientación personalizada que marca la diferencia a la hora de encontrar la solución financiera adecuada.

Obtenga más información sobre nuestras soluciones de financiación