Valor líquido de la vivienda sin complicaciones: comprensión de los préstamos sin documentos

Summary

Descubra los beneficios y riesgos de las opciones de préstamos con garantía hipotecaria sin documentación. Aprenda cómo calificar y explorar soluciones alternativas.

Si está buscando una manera rápida y flexible de aprovechar el valor de su propiedad, un préstamo sobre el valor líquido de la vivienda sin documentación podría ser la solución. Estos préstamos, a menudo más sencillos de conseguir que las opciones tradicionales, ofrecen inversores inmobiliarios la oportunidad de acceder a capital sin la molestia de un papeleo extenso. Aquí hay un breve resumen de lo que necesita saber:

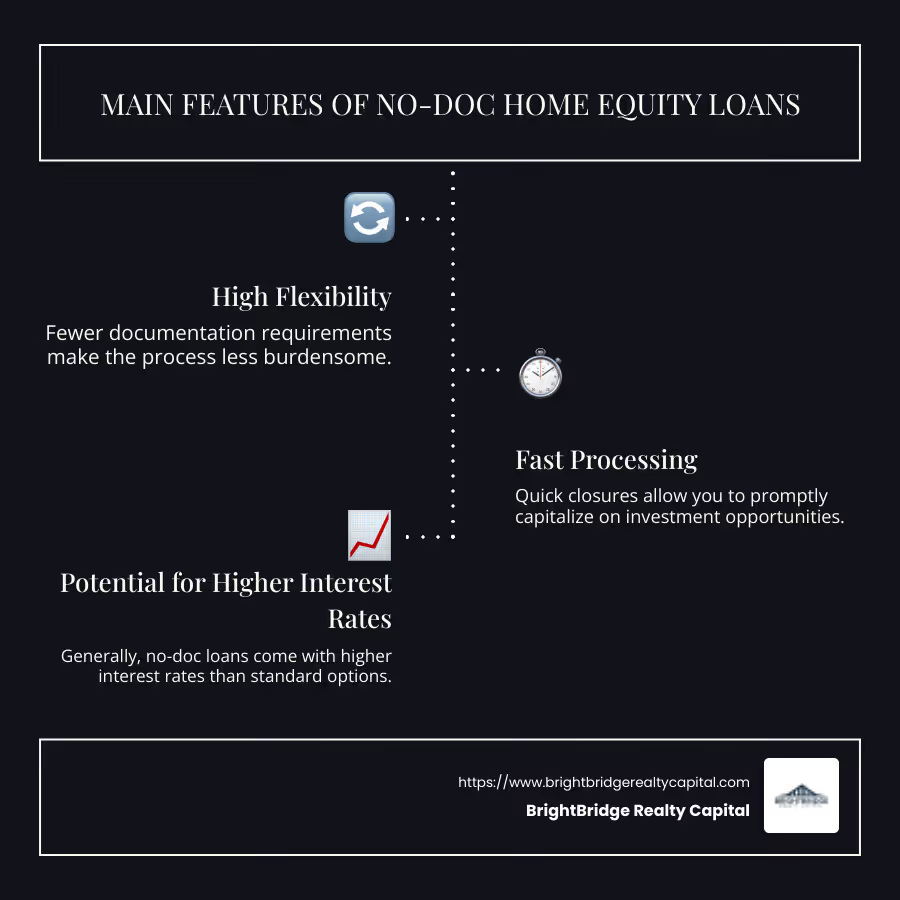

- Flexibilidad: Menos requisitos de documentación hacen que el proceso sea menos engorroso.

- Velocidad: Los cierres rápidos significan que usted puede aprovechar las oportunidades de inversión rápidamente.

- Tasas de interés más altas: Generalmente, los préstamos sin documentación tienen tasas de interés más altas que el financiamiento estándar con garantía hipotecaria.

Los préstamos sin documentos han tenido un regreso notable en el mercado inmobiliario actual, atrayendo especialmente a aquellos que buscan financiar inversiones sin los obstáculos tradicionales de la verificación exhaustiva de ingresos.

Con directrices más estrictas y varias opciones sobre la mesa, tanto los propietarios como los inversores pueden aprovechar el valor líquido de su vivienda incluso si sus ingresos no encajan en los moldes convencionales. Esta variedad moderna de préstamos sin documentos todavía requiere prueba de ingresos, pero ahora acepta una gama más amplia de documentos como prueba.

El valor líquido de la vivienda es una poderosa herramienta financiera, especialmente cuando las opciones tradicionales de refinanciamiento son menos atractivas debido a las bajas tasas de interés existentes en las hipotecas primarias. Por ejemplo, a medida que las tasas de interés de las tarjetas de crédito continúan aumentando, muchos prefieren pagar las tasas más bajas que ofrecen los HELOC o los préstamos con garantía hipotecaria.

Este renovado interés en los préstamos sin documentos está impulsado por un mercado que valora la velocidad y la flexibilidad. Acepte el potencial de estos préstamos para lograr sus objetivos de inversión mientras navega por el competitivo panorama inmobiliario actual.

¿Qué es un préstamo sobre el valor líquido de la vivienda sin documentación?

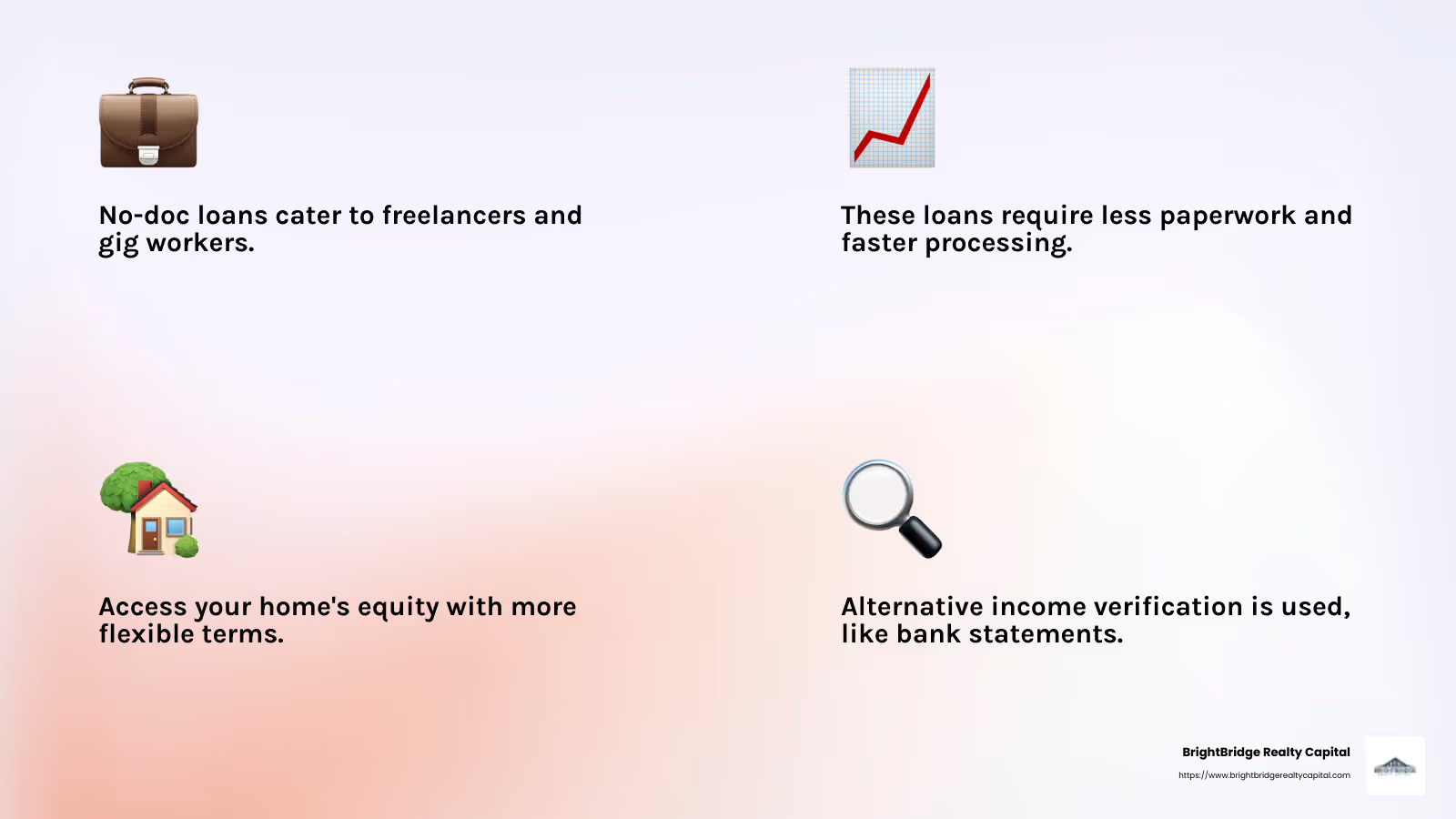

Un préstamo sobre el valor líquido de la vivienda sin documentación es un producto financiero que permite a los propietarios aprovechar el valor líquido de su vivienda sin el papeleo habitual. Estos préstamos son especialmente atractivos para quienes tienen fuentes de ingresos no tradicionales, como autónomos, trabajadores autónomos o propietarios de pequeñas empresas.

¿Cómo funciona un HELOC sin documento?

Una HELOC (línea de crédito sobre el valor de la vivienda) sin documentación funciona de manera muy similar a una tarjeta de crédito. Tiene un límite de crédito basado en el valor líquido de su vivienda y puede pedir prestado según sea necesario. A diferencia de los préstamos tradicionales, que requieren documentación extensa, como recibos de pago o formularios W2, un HELOC sin documento ofrece más flexibilidad a la hora de demostrar su capacidad de pago.

Si bien el término "sin documentación" podría sugerir lo contrario, aún se necesita alguna forma de verificación de ingresos. En lugar de declaraciones de impuestos, puede utilizar documentos alternativos como extractos bancarios o formularios 1099. Esto facilita la calificación para quienes tienen ingresos irregulares.

La flexibilidad de los préstamos sin documentos

Una de las mayores ventajas de los préstamos sin documentos es su flexibilidad. Los préstamos tradicionales suelen requerir una montaña de papeleo que puede ralentizar el proceso. Con menos requisitos de documentación, los préstamos sin documentación se pueden procesar más rápidamente, lo que le permite acceder a los fondos cuando más los necesita.

Esta flexibilidad es particularmente beneficiosa para las personas que trabajan por cuenta propia y que pueden no tener la documentación de ingresos estándar que requieren los prestamistas tradicionales. También significa que puede obtener financiación sin tener que revelar todos los detalles de su vida financiera.

El truco: tasas de interés más altas

Si bien la facilidad y rapidez de los préstamos sin documentos son atractivas, a menudo conllevan tasas de interés más altas. Los prestamistas cobran más para compensar el riesgo de otorgar préstamos sin la verificación de ingresos tradicional. Esto significa que mientras gana flexibilidad, debe estar preparado para la posibilidad de pagar más durante la vigencia del préstamo.

En resumen, un préstamo sobre el valor líquido de la vivienda sin documentación ofrece un camino simplificado para acceder al valor líquido de su vivienda, especialmente si sus ingresos no se ajustan al molde tradicional. Proporciona una opción flexible y rápida para obtener financiación, aunque a un costo potencialmente mayor. Esto la convierte en una herramienta valiosa para quienes necesitan acceso rápido a efectivo sin la molestia de una documentación extensa.

A continuación, exploraremos los diferentes tipos de préstamos sin documentos disponibles y cómo podrían adaptarse a sus necesidades financieras.

Tipos de préstamos sin documentos

Cuando se trata de sin documentación préstamos sobre el valor líquido de la vivienda, hay algunos tipos clave a considerar. Cada tipo satisface diferentes necesidades y situaciones financieras, ofreciendo distintos niveles de flexibilidad y requisitos.

Préstamos para ingresos declarados

Préstamos para ingresos declarados permitir a los prestatarios declarar sus ingresos sin la necesidad de documentos tradicionales de verificación de ingresos, como declaraciones de impuestos o recibos de sueldo. En cambio, los prestamistas pueden confiar en su puntaje crediticio y el valor líquido de su vivienda para tomar una decisión. Este tipo de préstamo es especialmente popular entre personas que trabajan por cuenta propia y que pueden tener ingresos fluctuantes pero aún mantienen una posición financiera sólida.

- para quien es: Autónomos, autónomos o personas con ingresos irregulares.

- Requisitos: Buen puntaje crediticio y valor líquido significativo de la vivienda.

- Ventajas: Menos papeleo, aprobación más rápida.

- Contras: Generalmente viene con tasas de interés más altas.

Préstamos NINA

El Préstamos sin ingresos, sin activos (NINA) son bastante únicos. Como sugiere el nombre, estos préstamos no requieren que los prestatarios revelen sus ingresos o activos. En cambio, la aprobación se basa en gran medida en el puntaje crediticio y los ingresos potenciales que la propiedad podría generar, especialmente si se trata de una propiedad de inversión.

- Para quién es: Inversores inmobiliarios o personas con buen crédito.

- Requisitos: Excelente puntuación crediticia, posibles ingresos por alquiler.

- Ventajas: Se requiere documentación mínima.

- Contras: Tasas de interés más altas, limitadas a propiedades de inversión.

Préstamos SIVA

Préstamos de ingresos declarados y activos verificados (SIVA) ofrecer un término medio. Si bien no es necesario que proporcione verificación de ingresos, sí debe mostrar prueba de activos. Esto podría incluir cuentas bancarias, carteras de inversión o fondos de jubilación. Los préstamos SIVA son una buena opción para quienes tienen activos sustanciales pero flujos de ingresos irregulares.

- Para quién es: Jubilados o personas ricas en activos.

- Requisitos: Prueba de activos importantes, puntaje crediticio decente.

- Ventajas: Aprovecha los activos existentes, menos verificación de ingresos.

- Contras: Requiere documentación de activos, tasas de interés potencialmente más altas.

En resumen, sin documentación préstamos sobre el valor líquido de la vivienda Proporcionar una gama de opciones para aquellos que tal vez no encajen en el molde de préstamos tradicional. Ya sea que sea un profesional independiente, un inversionista o alguien con activos sustanciales, es probable que exista un préstamo sin documentos que se adapte a sus necesidades. Sin embargo, es crucial sopesar los beneficios de la flexibilidad frente a los potencial de mayores costes.

A continuación, analizaremos cómo puede calificar para un préstamo con garantía hipotecaria sin documentos y qué buscan normalmente los prestamistas.

Cómo calificar para un préstamo sobre el valor líquido de la vivienda sin documento

Calificar para un préstamo sobre el valor líquido de la vivienda sin documentación Implica algunos factores clave que los prestamistas examinarán, a pesar del papeleo reducido. Esto es lo que necesita saber:

Puntaje de crédito

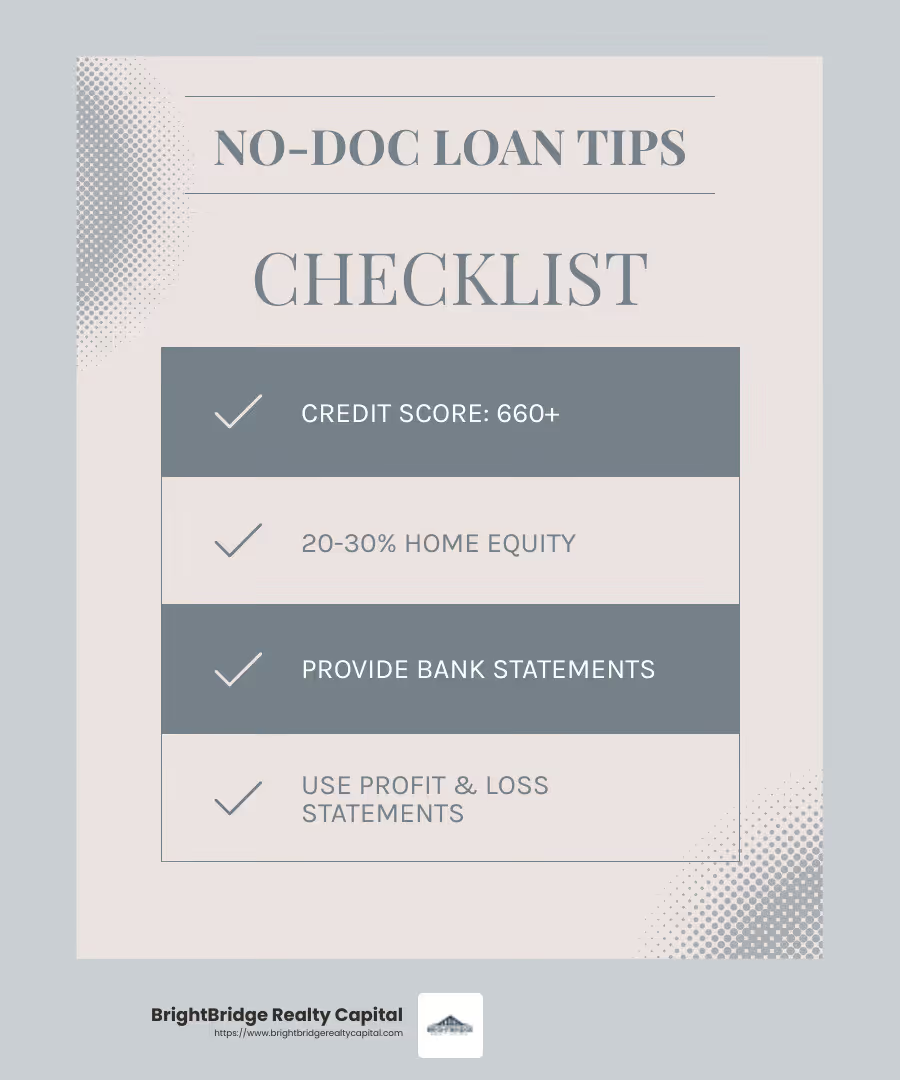

Su puntaje crediticio es un factor importante en el proceso de aprobación de un préstamo sin documentación. Si bien es posible que no necesites proporcionar una verificación de ingresos tradicional, un puntaje crediticio de bueno a excelente muchas veces no es negociable. Generalmente se necesita una puntuación de 660 o más, y algunos prestamistas establecen el listón en 700 o más para obtener las mejores tasas.

¿Por qué esto importa? Un puntaje crediticio sólido indica a los prestamistas que usted es un prestatario confiable, incluso si sus ingresos son irregulares.

Requisitos de equidad

Valor de la vivienda es la parte de su casa que ha pagado y actúa como garantía para el préstamo. Los prestamistas suelen buscar un ratio préstamo-valor (LTV) eso indica que tiene una posición de capital sólida. Para préstamos sin documentación, a menudo se requiere tener al menos entre un 20% y un 30% del valor líquido de su vivienda.

Ejemplo: Si su casa vale $300 000 y debe $210 000, su valor líquido es de $90 000, lo que le da un LTV del 70 %. La mayoría de los prestamistas considerarían esto aceptable.

Documentación alternativa

Si bien los préstamos sin documentos minimizan el papeleo tradicional, aun así deberás proporcionar algunos documentación alternativa para demostrar su capacidad de pago. Esto puede incluir:

- Extractos bancarios: Mostrando un flujo de caja constante durante varios meses.

- Declaraciones de pérdidas y ganancias: Útil para autónomos.

- Prueba de bienes: Como cuentas de ahorro, carteras de inversión o fondos de jubilación.

¿Por qué documentación alternativa? Proporciona una imagen de su salud financiera sin depender de recibos de sueldo o declaraciones de impuestos.

En resumen, mientras sin documentación préstamos sobre el valor líquido de la vivienda Aunque ofrecen flexibilidad en términos de trámites, aún requieren un puntaje crediticio sólido, un valor líquido significativo de la vivienda y documentación alternativa para demostrar la estabilidad financiera. Al centrarse en estas áreas, puede aumentar sus posibilidades de obtener un préstamo sin documentación.

A continuación, exploremos los beneficios y riesgos asociados con este tipo de préstamos.

Beneficios y riesgos de los préstamos sin documentos

Préstamos sin documentación, especialmente los préstamo sobre el valor líquido de la vivienda sin documentación, vienen con una combinación de ventajas y riesgos potenciales. Es importante sopesarlos cuidadosamente antes de decidir si este tipo de préstamo es adecuado para usted.

Flexibilidad

Uno de los mayores atractivos de un préstamo sin doctorado es su flexibilidad. Para quienes trabajan por cuenta propia o tienen ingresos irregulares, los préstamos tradicionales pueden ser una molestia debido al extenso papeleo requerido. Los préstamos sin documentación simplifican significativamente este proceso. En lugar de declaraciones de impuestos y recibos de sueldo, puede utilizar documentación alternativa, como extractos bancarios o comprobantes de activos. Esto facilita que quienes tienen fuentes de ingresos no tradicionales accedan al valor líquido de su vivienda.

Ejemplo: A un diseñador independiente con ingresos mensuales fluctuantes puede resultarle difícil obtener un préstamo tradicional, pero podría calificar fácilmente para un préstamo sin documentación con prueba de depósitos bancarios constantes.

Tasas de interés más altas

Sin embargo, esta flexibilidad tiene un costo. Tasas de interés más altas son una característica común de los préstamos sin documentos. Los prestamistas cobran más porque estos préstamos se consideran más riesgosos; no tienen la verificación de ingresos habitual en la que apoyarse. Esto significa que probablemente pagará más durante la vigencia del préstamo en comparación con las opciones tradicionales.

Hecho: Según Shekhtman, es típico ver tasas de alrededor del 8-8,5% para los HELOC sin documento, que pueden ser significativamente más altas que los préstamos estándar.

Preocupaciones sobre privacidad

Por el lado positivo, los préstamos sin documentos pueden ofrecer mejores ofertas privacidad. Como no es necesario que envíe documentos financieros detallados, hay menos información personal flotando. Esto puede resultar atractivo si valora mantener la privacidad de sus datos financieros.

Cita: "No es necesario revelar tanta información financiera detallada con un HELOC sin documento", dice Van Vug.

Potencial de sobreextensión

Sin una verificación exhaustiva de los ingresos, existe el riesgo de extenderse demasiado tú mismo. Puede resultar tentador pedir prestado más de lo que puede pagar cómodamente, especialmente si no está acostumbrado a administrar grandes sumas o si sus ingresos son impredecibles.

Historia: Considere el caso de un propietario de una pequeña empresa que pide un gran préstamo sobre el valor de su vivienda durante un auge empresarial, pero lucha por mantenerse al día con los pagos cuando el negocio se desacelera.

En conclusión, mientras sin documentación préstamos sobre el valor líquido de la vivienda Aunque ofrecen un camino simplificado para acceder al valor líquido de la vivienda, conllevan tasas de interés más altas y el potencial de generar tensiones financieras si no se administran con cuidado. A continuación, exploraremos alternativas a estos préstamos que podrían adaptarse mejor a su situación financiera.

Alternativas a los préstamos sobre el valor líquido de la vivienda sin documento

Si un préstamo sobre el valor líquido de la vivienda sin documentación no parece ser la opción adecuada para usted, existen otros caminos a considerar. Cada opción tiene sus propios beneficios y desventajas, por lo que es fundamental comprender qué se alinea mejor con sus objetivos y situación financieros.

HELOC tradicional

Una línea de crédito tradicional sobre el valor de la vivienda (HELOC) es una alternativa popular. Por lo general, ofrece tasas de interés más bajas en comparación con los préstamos sin documentos. Sin embargo, requiere más documentación, como declaraciones de impuestos y comprobantes de ingresos. Este tipo de préstamo es ideal si tienes ingresos estables y puedes realizar la documentación necesaria.

Beneficios:

- Tasas de interés más bajas

- Límites de endeudamiento potencialmente más elevados

Desventajas:

- Requiere documentación extensa

- Proceso de aprobación más largo

Acuerdos sobre el valor de la vivienda

Un acuerdo sobre el valor líquido de la vivienda le permite acceder al valor de su vivienda sin endeudarse. En cambio, recibe dinero en efectivo a cambio de una parte de la valorización futura de su vivienda. Esta opción se trata menos de pedir prestado y más de compartir el valor potencial de su casa.

Beneficios:

- Sin pagos mensuales

- Sin tipos de interés

Desventajas:

- Renuncias a una parte del valor futuro de tu casa

- Puede complicar futuras ventas de viviendas

Préstamos personales

Los préstamos personales pueden ser una opción flexible si necesita una cantidad menor de dinero rápidamente. No requieren que usted aproveche el valor líquido de su vivienda y, por lo general, tienen un proceso de aprobación más rápido. Sin embargo, a menudo tienen tasas de interés más altas que las HELOC.

Beneficios:

- Aprobación rápida

- No es necesario utilizar el valor líquido de la vivienda

Desventajas:

- Tasas de interés más altas

- Límites de endeudamiento más bajos

Cada una de estas alternativas proporciona una forma diferente de acceder a fondos, ya sea a través de medios tradicionales, capital compartido o préstamos personales. Considere lo que más le importa, ya sea tasas de interés más bajas, evitar deudas o acceso rápido a efectivo, al decidir qué opción es mejor para sus necesidades financieras.

A continuación, analizaremos algunas preguntas comunes sobre los préstamos con garantía hipotecaria sin documentos para ayudarle a tomar una decisión más informada.

Preguntas frecuentes sobre préstamos sobre el valor líquido de la vivienda sin documento

¿Se puede obtener un préstamo sin documentación con mal crédito?

Sí, es posible obtener un préstamo con garantía hipotecaria sin documentación incluso si su crédito no es excelente. Sin embargo, prepárese para tasas de interés más altas. Los prestamistas a menudo consideran que los prestatarios con puntajes crediticios más bajos son más riesgosos, lo que significa que podrían cobrar más para compensar ese riesgo. Algunos prestamistas se especializan en trabajar con personas que tienen un crédito no perfecto, pero es posible que requieran más capital o tarifas adicionales.

¿Necesita una tasación para un HELOC sin doctor?

En la mayoría de los casos, todavía es necesaria una evaluación para un HELOC sin documento. Los prestamistas deben evaluar el valor de su propiedad para determinar cuánto capital tiene. Algunos prestamistas pueden utilizar alternativas como modelos de valoración automatizados (AVM) o valoraciones drive-by, que son más rápidas y menos intrusivas. Sin embargo, omitir una tasación completa podría limitar la cantidad que puede pedir prestada.

¿Es un HELOC sin documento adecuado para prestatarios autónomos?

Un HELOC sin documento puede ser una buena opción para los trabajadores autónomos a quienes les puede resultar difícil proporcionar una verificación de ingresos tradicional, como declaraciones de impuestos. Estos préstamos se centran más en su puntaje crediticio y el valor líquido de su vivienda que en su historial de ingresos. Sin embargo, esta flexibilidad a menudo viene acompañada de tasas de interés más altas. Si trabaja por cuenta propia y tiene un puntaje crediticio sólido, un HELOC sin documento podría ofrecerle la flexibilidad financiera que necesita sin las molestias habituales del papeleo.

Comprender estos aspectos puede ayudarle a decidir si un préstamo sin documentación se alinea con su situación financiera y sus objetivos. Cada pregunta destaca consideraciones importantes como puntaje crediticio, valoración de la propiedad y verificación de ingresos para guiarlo a tomar una decisión informada.

Conclusión

Gestionar préstamos sobre el valor líquido de la vivienda puede resultar desalentador, especialmente cuando es difícil conseguir la documentación tradicional. Ahí es donde BrightBridge Realty Capital interviene. Nos especializamos en proporcionar soluciones personalizadas que se adaptan a sus necesidades financieras únicas. Ya sea que trabaje por cuenta propia o tenga flujos de ingresos no convencionales, nuestros préstamos sin documentos ofrecen la flexibilidad que necesita sin la molestia de un papeleo extenso.

Cierres Rápidos: Una de nuestras características destacadas es nuestra capacidad para cerrar acuerdos rápidamente. Entendemos que el tiempo es esencial, especialmente en el mercado inmobiliario. Nuestro proceso simplificado nos permite comprometernos a financiar el mismo día y cerrar en una semana. Este rápido cambio puede ser crucial para los inversores que buscan aprovechar las oportunidades sin demora.

Soluciones personalizadas: En BrightBridge Realty Capital, creemos en un enfoque personalizado. Nos tomamos el tiempo para comprender su situación específica y adaptar nuestras opciones de préstamo a sus necesidades. Nuestro modelo de préstamo directo elimina intermediarios, lo que garantiza que reciba tasas competitivas y una experiencia fluida y fluida.

En conclusión, si estás buscando un préstamo sobre el valor líquido de la vivienda sin documentación que ofrece velocidad y flexibilidad, considere asociarse con nosotros. Nuestra experiencia y compromiso con la satisfacción del cliente nos convierten en una opción confiable para sus necesidades de financiamiento inmobiliario.

Explora nuestro soluciones personalizadas de financiación inmobiliaria y vea cómo podemos ayudarle a alcanzar sus objetivos financieros con facilidad.