La hipoteca sin documentos: una guía para préstamos sin verificación de ingresos

Summary

Descubra los pros, los contras y los tipos de opciones de hipotecas sin verificación de ingresos para inversores inmobiliarios y prestatarios autónomos.

Hipoteca sin verificación de ingresos—una frase que llama la atención de muchos inversores inmobiliarios que buscan soluciones de financiación rápidas y flexibles. Estos préstamos ofrecen un camino convincente para quienes tienen flujos de ingresos no tradicionales y buscan eludir los requisitos de documentación exhaustivos habituales.

- ¿Qué es? Una hipoteca sin verificación de ingresos le permite calificar para un préstamo hipotecario utilizando métodos alternativos en lugar de documentos financieros tradicionales como declaraciones de impuestos o formularios W-2.

- ¿Quién se beneficia? Inversores inmobiliarios, trabajadores autónomos o cualquier persona con ingresos irregulares que encuentre los préstamos convencionales frustrantemente lentos y restrictivos.

- ¿Por qué considerarlo? Las aprobaciones rápidas y la documentación flexible hacen que estos préstamos sean atractivos, especialmente para aquellos que buscan capitalizar rápidamente oportunidades de inversión urgentes.

En el mercado inmobiliario actual, donde el momento oportuno puede hacer o deshacer un trato, estas opciones de hipotecas sin documentos se destacan como una herramienta crucial para los inversores inteligentes. Aunque conllevan su propio conjunto de desafíos, como tasas de interés potencialmente más altas y requisitos de calificación crediticia más estrictos, los beneficios a menudo superan las desventajas para quienes necesitan actuar de manera rápida y eficiente.

A medida que profundicemos en las hipotecas sin verificación de ingresos, exploraremos cómo funcionan estos préstamos, sus ventajas y desventajas y las opciones alternativas disponibles.

Vistazo rápido hipoteca sin verificación de ingresos:

- prestamistas hipotecarios sin documentos

- Préstamos hipotecarios sin documento

- préstamos hipotecarios sin documentos

Comprensión de las hipotecas sin documentos

Tipos de hipotecas sin documentos

Los préstamos sin documentación cambian las reglas del juego para quienes tienen fuentes de ingresos no tradicionales. Estos préstamos ofrecen una forma de obtener financiación sin el papeleo típico, lo que los convierte en una opción popular para prestatarios autónomos e inversores inmobiliarios.

Analicemos los diferentes tipos de hipotecas sin documentos:

- Préstamos para ingresos declarados (SISA):

Los prestatarios declaran sus ingresos sin presentar pruebas tradicionales como recibos de sueldo o declaraciones de impuestos. El prestamista verifica los activos del prestatario para asegurarse de que pueda pagar el préstamo. Esta opción es ideal para quienes tienen ingresos fluctuantes y aún pueden demostrar estabilidad financiera a través de sus activos. - Préstamos de ingresos declarados y activos verificados (SIVA):

Similar al SISA, pero con mayor énfasis en la verificación de activos. Esta es una excelente opción para personas que trabajan por cuenta propia que tienen ahorros o inversiones importantes pero que no pueden verificar fácilmente sus ingresos por medios convencionales. - Préstamos sin ingresos y con activos verificados (NIVA):

Estos préstamos se centran únicamente en los activos del prestatario, ignorando por completo los ingresos. Son perfectos para quienes tienen activos líquidos sustanciales, como acciones o cuentas de jubilación, que tal vez no tengan un sueldo fijo. - Préstamos sin ingresos ni activos (NINA):

Los préstamos NINA son poco frecuentes y normalmente dependen de los ingresos de la propiedad alquilada para garantizar el reembolso del préstamo. Esta opción la utilizan a menudo los inversores inmobiliarios que confían en que los ingresos por alquiler cubrirán los pagos de la hipoteca. - Préstamos NINJA:

Los préstamos NINJA, que alguna vez prevalecieron antes de la Gran Recesión, no requerían verificación de ingresos, trabajo o activos. Debido al alto riesgo asociado con estos préstamos, hoy casi han desaparecido del mercado.

Los préstamos sin documentos ofrecen flexibilidad y rapidez, pero también vienen con tasas de interés más altas y requisitos de calificación crediticia más estrictos. Estos préstamos no son para todos, pero para quienes los necesitan, pueden ser una herramienta poderosa en el mundo de la inversión inmobiliaria.

Profundizaremos en cómo funcionan las hipotecas sin verificación de ingresos, analizaremos sus ventajas y desventajas y exploraremos opciones alternativas.

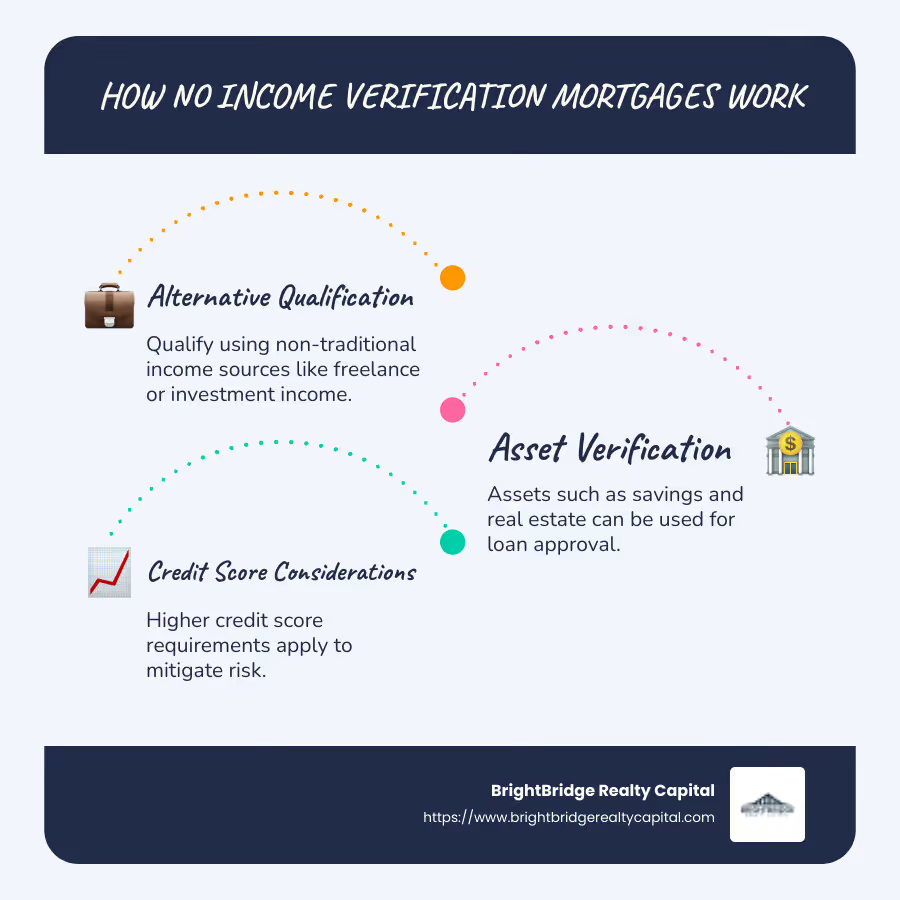

Cómo funcionan las hipotecas sin verificación de ingresos

Las hipotecas sin verificación de ingresos, a menudo llamadas préstamos sin documentación, ofrecen una forma única de asegurar financiamiento sin la documentación de ingresos tradicional. Así es como funcionan en el mercado actual:

Requisitos hipotecarios modernos sin documentos

1. Estimación de ingresos y verificación de activos

Si bien los préstamos sin documentación no requieren documentación de ingresos tradicional, como formularios W-2 o recibos de pago, los prestatarios aún deben proporcionar una estimación de ingresos. Esta estimación suele estar respaldada por extractos bancarios u otros documentos financieros que muestren un historial de estabilidad financiera.

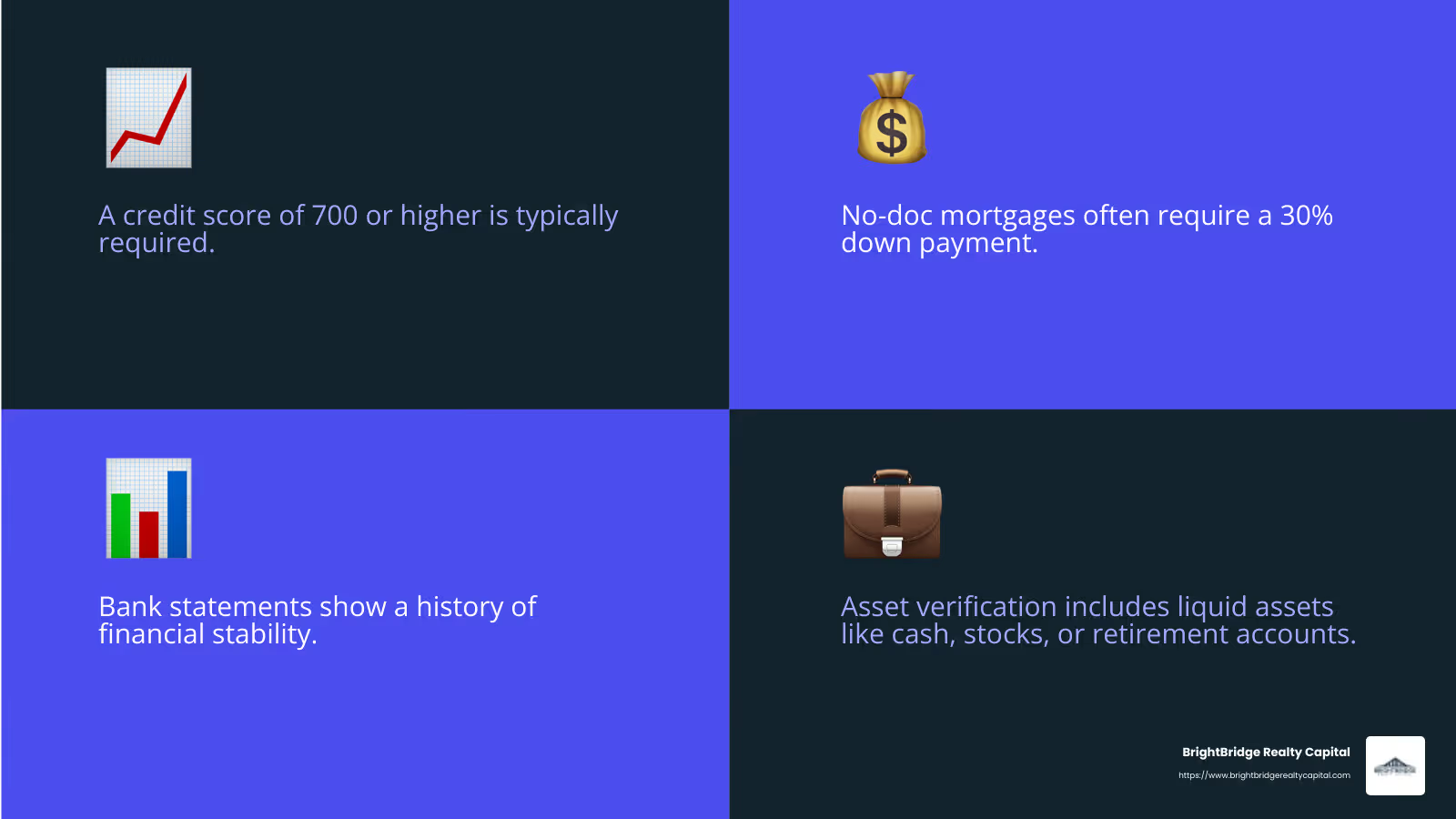

Por ejemplo, si trabaja por cuenta propia, puede utilizar extractos bancarios de 12 a 24 meses para demostrar su flujo de ingresos. Además de las estimaciones de ingresos, verificación de activos es crucial. Los prestamistas querrán ver pruebas de activos líquidos sustanciales, como ahorros en efectivo, acciones o cuentas de jubilación, para asegurarse de que tiene los medios para pagar el préstamo.

2. Requisitos de calificación crediticia

Un fuerte puntuación de crédito Es esencial para hipotecas sin verificación de ingresos. La mayoría de los prestamistas exigen una puntuación mínima de 700 o superior. Este alto estándar se debe a que los prestamistas consideran que estos préstamos son más riesgosos debido a la falta de documentación de ingresos. Un puntaje crediticio alto tranquiliza a los prestamistas sobre su solvencia.

3. Pago inicial

Las hipotecas sin documentos a menudo requieren un monto mayor pago inicial en comparación con los préstamos tradicionales. Espere pagar al menos el 30% del precio de compra de la vivienda. Este pago inicial alto reduce el riesgo del prestamista y muestra su compromiso con la inversión.

4. Extractos bancarios

Como se mencionó, extractos bancarios son una parte vital del proceso de solicitud de préstamo sin documentos. Proporcionan una instantánea de su salud financiera y ayudan a verificar sus reclamaciones de ingresos y activos. Los prestamistas suelen revisar estos estados de cuenta para garantizar un flujo de caja constante y reservas suficientes.

Las hipotecas sin verificación de ingresos ofrecen flexibilidad para quienes tienen fuentes de ingresos no tradicionales. Pero vienen con requisitos específicos, que incluyen un puntaje crediticio sólido, un pago inicial significativo y una verificación exhaustiva de los activos. Estas medidas ayudan a los prestamistas a gestionar el mayor riesgo asociado con estos préstamos.

A continuación, exploraremos los pros y los contras de las hipotecas sin verificación de ingresos, ayudándole a decidir si esta opción es adecuada para usted.

Pros y contras de las hipotecas sin verificación de ingresos

Hipotecas sin verificación de ingresos, a menudo llamadas préstamos sin documentación, presentan tanto oportunidades como desafíos. Analicemos las ventajas y desventajas clave.

Ventajas

1. Flexibilidad

Estas hipotecas son un soplo de aire fresco para quienes tienen fuentes de ingresos no tradicionales. Ya sea que trabaje por cuenta propia, sea un profesional independiente o alguien con múltiples fuentes de ingresos, los préstamos sin documentos ofrecen la flexibilidad necesitas. No tiene que depender de la documentación de ingresos tradicional, como los formularios W-2 o los recibos de pago. En su lugar, puede utilizar métodos alternativos, como extractos bancarios o verificación de activos, para demostrar su estabilidad financiera.

2. Aprobación rápida

El proceso de aprobación rápido es otra gran ventaja. Sin la necesidad de documentación extensa, los prestamistas pueden procesar las solicitudes más rápido. Esto significa que puede mudarse a su nuevo hogar o adquirir una propiedad de inversión sin los retrasos habituales.

3. Diversas fuentes de ingresos

Ninguna hipoteca de verificación de ingresos reconoce la realidad de la fuerza laboral actual. Le permiten calificar usando diversas fuentes de ingresos, como trabajo independiente, trabajos de consultoría o trabajos a tiempo parcial. Esta inclusión es especialmente beneficiosa en estados como Florida, donde muchas personas dependen de flujos de ingresos flexibles.

Contras

1. Tasas de interés más altas

Una desventaja es el tipos de interés más altos asociados con estos préstamos. Debido a que los prestamistas las consideran más riesgosas, a menudo ofrecen tasas más altas en comparación con las hipotecas tradicionales. Esto puede aumentar sus costos generales de endeudamiento.

2. Disponibilidad limitada

Encontrar un prestamista que ofrezca préstamos sin documentos puede ser un desafío. Disponibilidad limitada significa que es posible que tenga que comparar más opciones para encontrar al prestamista adecuado. Sin embargo, empresas como BrightBridge Realty Capital se especializan en estos préstamos, lo que facilita la búsqueda.

3. Requisitos crediticios más estrictos

A pesar de la falta de documentación de ingresos, estos préstamos aún requieren un perfil financiero sólido. Esperar requisitos crediticios más estrictos, y la mayoría de los prestamistas solicitan una puntuación de crédito de 700 o más. Esto garantiza que sólo los prestatarios financieramente estables califiquen, lo que reduce el riesgo del prestamista.

En resumen, las hipotecas sin verificación de ingresos brindan una opción valiosa para quienes tienen ingresos no tradicionales. Pero vienen con tasas de interés más altas, disponibilidad limitaday requisitos crediticios más estrictos. Comprender estos pros y contras le ayudará a decidir si esta opción de hipoteca se adapta a sus necesidades.

A continuación, exploraremos alternativas a las hipotecas sin documentos para brindarle una visión más amplia de sus opciones de financiamiento.

Alternativas a las hipotecas sin documentos

Mientras hipotecas sin verificación de ingresos ofrecen beneficios únicos, es posible que no sean adecuados para todos. Afortunadamente, existen varias alternativas que se adaptan a diferentes situaciones financieras. Exploremos tres opciones populares: préstamos con extractos bancarios, hipotecas basadas en activos y préstamos DSCR.

Préstamos con extractos bancarios

Préstamos con extractos bancarios están diseñados para personas que reciben ingresos a través de medios no tradicionales. En lugar de depender de las declaraciones de impuestos o los formularios W-2, los prestamistas examinan de 12 a 24 meses sus extractos bancarios para determinar sus ingresos calificados.

¿Quién se beneficia?

- Personas que trabajan por cuenta propia: Los autónomos, los propietarios de pequeñas empresas y los trabajadores autónomos suelen tener ingresos mensuales fluctuantes. Los préstamos con extractos bancarios proporcionan una forma de mostrar su estabilidad financiera.

- Aquellos con depósitos regulares: Si tiene depósitos consistentes en su cuenta bancaria, este tipo de préstamo puede funcionar bien para usted.

Cómo funciona

- Los prestamistas analizan sus extractos bancarios para calcular un ingreso mensual promedio.

- Necesitará un puntaje crediticio decente, generalmente alrededor de 620 o más.

- Generalmente se requiere un pago inicial de al menos el 10%.

Hipotecas basadas en activos

Hipotecas basadas en activos, also known as asset-depletion loans, use your assets to determine your loan eligibility. Esto es particularmente útil para personas de alto patrimonio neto con ahorros o inversiones sustanciales.

¿Quién se beneficia?

- Jubilados: Las personas que viven de sus cuentas de ahorro o de inversión pueden calificar sin ingresos tradicionales.

- Personas con un alto patrimonio neto: Aquellos con activos importantes en cuentas líquidas pueden utilizarlas para calificar para una hipoteca.

Cómo funciona

- Los prestamistas calculan sus ingresos calificados dividiendo sus activos totales por el plazo del préstamo.

- Una puntuación crediticia sólida y una rentabilidad sustancial la base de activos es crucial para su aprobación.

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) Son ideales para inversionistas inmobiliarios. Estos préstamos se centran en el potencial de ingresos de la propiedad más que en los ingresos personales del prestatario.

¿Quién se beneficia?

- Inversores inmobiliarios: Quienes compren propiedades de alquiler pueden utilizar los ingresos de alquiler previstos para calificar.

- Inversores con pagos iniciales elevados: Un pago inicial mayor puede facilitar la obtención de préstamos DSCR.

Cómo funciona

- Los ingresos por alquiler de la propiedad se comparan con el pago de la hipoteca para determinar la elegibilidad.

- No se requiere documentación de ingresos personales, pero un perfil crediticio sólido es esencial.

Cada una de estas alternativas ofrece un enfoque único para la calificación hipotecaria, atendiendo a diferentes escenarios financieros. Ya sea que trabaje por cuenta propia, tenga activos importantes o sea un inversionista en bienes raíces, es probable que exista una opción hipotecaria que se adapte a sus necesidades. A continuación, abordaremos algunas preguntas frecuentes sobre las hipotecas sin verificación de ingresos para ayudar a aclarar cualquier incertidumbre restante.

Preguntas frecuentes sobre hipotecas sin verificación de ingresos

¿Qué es una hipoteca sin documentos?

Un hipoteca sin documentos, abreviatura de "hipoteca sin documentación", es un préstamo hipotecario que no requiere verificación de ingresos tradicional. En lugar de proporcionar recibos de sueldo, formularios W-2 o declaraciones de impuestos, los prestatarios pueden utilizar documentación alternativa, como extractos bancarios o declaraciones de activos. Este tipo de hipoteca es ideal para quienes tienen fuentes de ingresos no tradicionales, como autónomos, empresarios o jubilados. Estos préstamos eran más comunes antes de la crisis financiera de 2008, pero ahora son más específicos y vienen con requisitos más estrictos.

¿Quién califica para una hipoteca sin documentos?

Para calificar para un hipoteca sin documentos, los prestatarios normalmente necesitan:

- Un puntaje crediticio alto, a menudo 700 o más.

- Un pago inicial sustancial, generalmente el 30% o más del valor de la propiedad.

- Activos líquidos significativos o fuentes de ingresos alternativas.

- Una sólida formación financiera, que a menudo resulta atractiva para inversores inmobiliarios o personas con un alto patrimonio neto.

Estas hipotecas no suelen estar disponibles para el prestatario medio. En cambio, atienden a aquellos con situaciones financieras únicas, como empresarios con ingresos fluctuantes o aquellos que no pueden proporcionar fácilmente la documentación de ingresos tradicional.

¿Todavía están disponibles las hipotecas sin documentos?

Sí, hipotecas sin documentos todavía están disponibles, pero no están tan extendidos como antes. Después de la crisis financiera de 2008, las regulaciones se hicieron más estrictas, lo que hizo que estos préstamos fueran menos comunes. Sin embargo, todavía existen como parte del mercado hipotecario no calificado. Los prestamistas que ofrecen estos préstamos deben cumplir con la regla de capacidad de pago, lo que garantiza que los prestatarios puedan cumplir con sus obligaciones hipotecarias. Si bien menos prestamistas ofrecen estas opciones, empresas como BrightBridge Realty Capital continúan ofreciendo soluciones personalizadas para quienes tienen situaciones financieras únicas.

Conclusión

En BrightBridge Realty Capital, entendemos que los préstamos tradicionales no siempre son la mejor opción para todos. Por eso ofrecemos soluciones de financiación personalizadas personalizado para satisfacer las necesidades únicas de nuestros clientes. Nuestro objetivo es ofrecer opciones de financiación rápidas y flexibles, especialmente para aquellos interesados en hipotecas sin verificación de ingresos.

Nuestro enfoque es simple: priorizamos la velocidad y la eficiencia. Sabemos que en el mercado inmobiliario el tiempo lo es todo. Es por eso que nuestros cierres rápidos, a menudo en una semana, nos diferencian. Al eliminar intermediarios, garantizamos un proceso fluido y ofrecemos tarifas competitivas difíciles de superar.

Si usted es un inversionista en bienes raíces, un trabajador independiente o alguien con fuentes de ingresos no tradicionales, lo tenemos cubierto. Nuestras opciones de hipotecas sin documentos atienden a quienes necesitan flexibilidad y aprobación rápida sin la molestia de la documentación de ingresos tradicional.

Para obtener más información sobre cómo podemos ayudarlo a cubrir sus necesidades financieras, visite nuestro Página de servicios de BrightBridge Realty Capital. Permítanos ayudarle a convertir sus objetivos inmobiliarios en realidad con nuestro soporte experto y soluciones personalizadas.