Los pros y los contras de los préstamos inmobiliarios sin recurso

Summary

Explore los préstamos inmobiliarios sin recurso: beneficios, características clave y calificaciones para proteger sus activos en la financiación inmobiliaria.

Préstamos inmobiliarios sin recurso son una solución de financiación única que ofrece distintos beneficios para los prestatarios en el mercado inmobiliario.

- Beneficios clave de los préstamos inmobiliarios sin recurso:

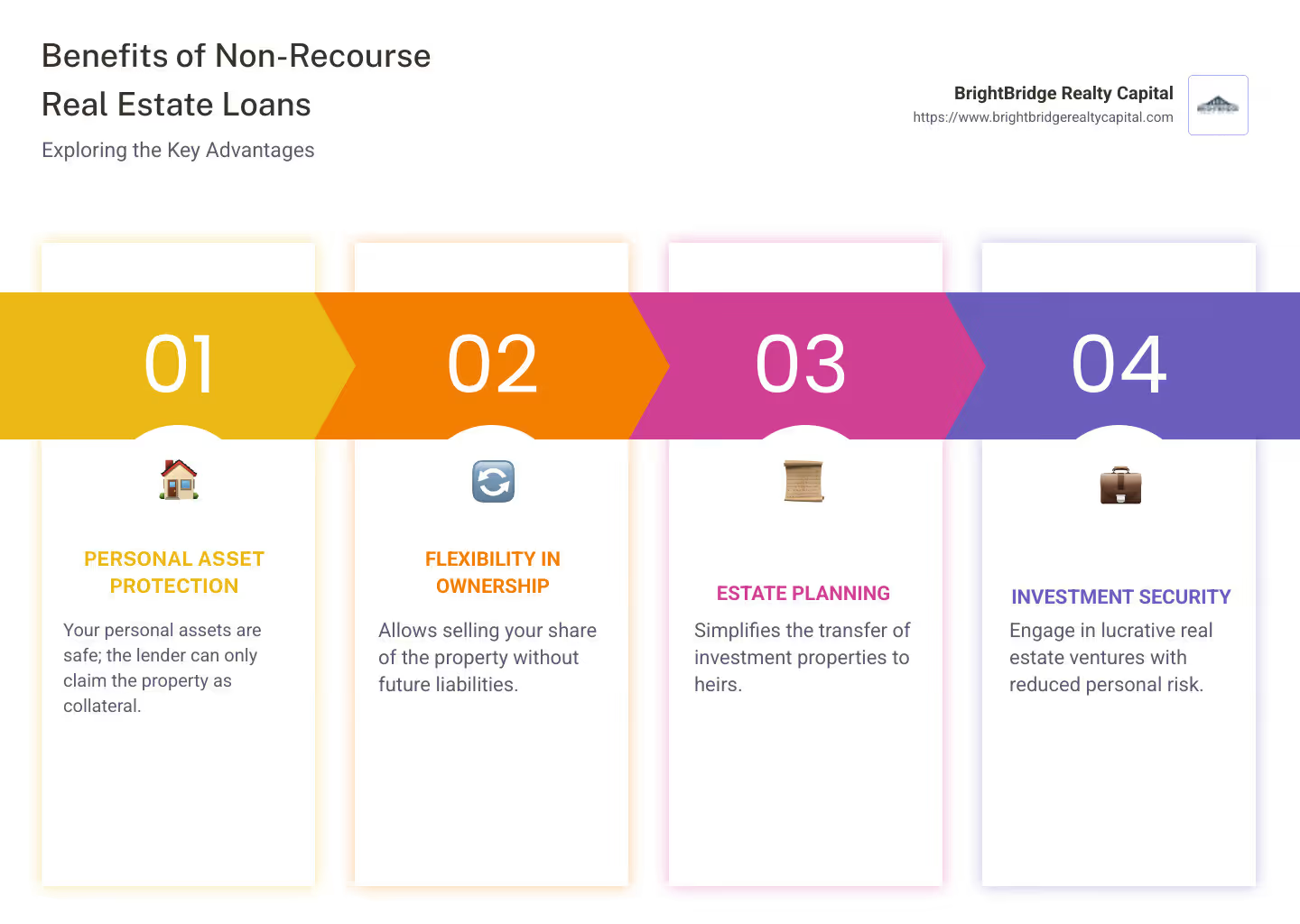

- Protección de bienes personales: Si no cumple con el préstamo, sus bienes personales están seguros, ya que el prestamista solo puede reclamar la garantía.

- Flexibilidad en los cambios de propiedad: Estos préstamos le permiten vender su parte de la propiedad sin obligaciones futuras.

- Ventajas de la planificación patrimonial: Simplifican la transferencia de propiedades de inversión a los herederos, a menudo sin imponer problemas de calificación adicionales.

Diseñados para inversionistas y desarrolladores de bienes raíces, estos préstamos están garantizados únicamente por la garantía (como la propiedad en sí), no por su valor personal. Esto significa que si el préstamo incumple, la recuperación del prestamista se limita a la garantía, salvaguardando sus activos personales.

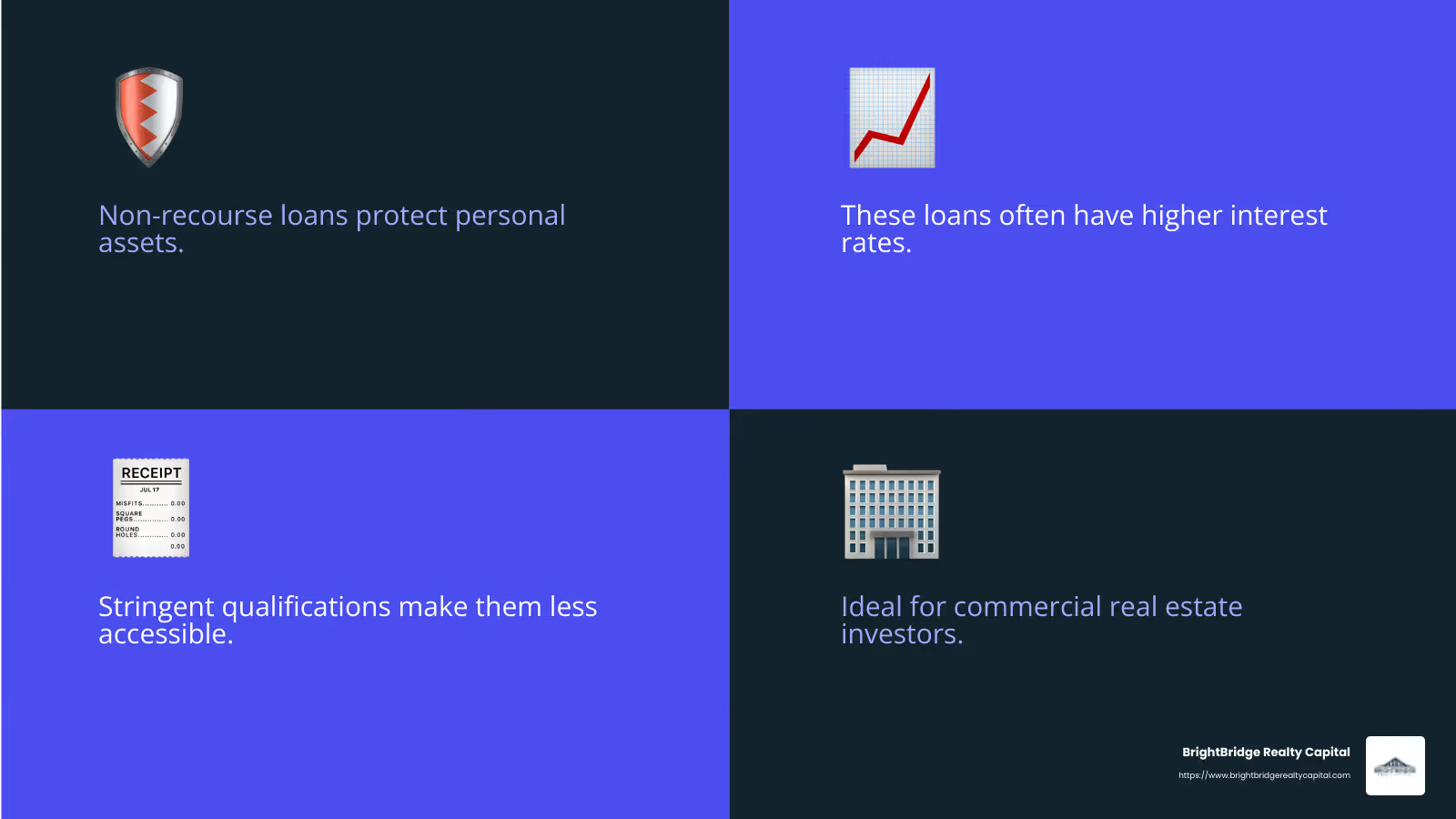

Si bien ofrecen una protección significativa, los préstamos sin recurso generalmente conllevan tasas de interés más altas y requieren garantías más sólidas. Este equilibrio matizado los hace populares entre los inversores sofisticados que buscan proteger sus activos personales y al mismo tiempo participar en lucrativas empresas inmobiliarias.

Conoce tu Préstamos inmobiliarios sin recurso términos:

- financiación inmobiliaria privada

- planificación financiera inmobiliaria

- financiación inmobiliaria estratégica

Comprensión de los préstamos inmobiliarios sin recurso

Préstamos inmobiliarios sin recurso son una raza única en las finanzas. Ofrecen una ventaja significativa: protección del prestatario. Estos préstamos están garantizados por una garantía, normalmente la propiedad que se financia, lo que significa que si usted no cumple, el prestamista puede embargar esta garantía. Sin embargo, no pueden recuperar sus bienes personales para recuperar la deuda restante. Esta característica hace que los préstamos sin recurso sean bastante atractivos para los prestatarios que desean salvaguardar sus activos personales.

Características clave

- Garantizado con garantía: El préstamo está respaldado por la propia propiedad. Si no puede pagar, el único recurso del prestamista es tomar y vender la propiedad.

- El prestatario no es personalmente responsable: A diferencia de los préstamos con recurso, sus bienes personales no están en riesgo. El prestamista no puede reclamar su casa, su automóvil o sus cuentas bancarias si el valor de la propiedad no cubre la deuda.

- Tasas de interés más altas: Debido a que los prestamistas asumen más riesgos con los préstamos sin recurso, generalmente cobran tasas de interés más altas para compensar este riesgo.

Diferencias con los préstamos con recurso

Los préstamos con recurso permiten a los prestamistas obtener una compensación adicional si la garantía no cubre el saldo total del préstamo. Esto significa que, en caso de incumplimiento, pueden embargar otros bienes personales. Por otro lado, préstamos sin recurso limitar la recuperación del prestamista estrictamente a la garantía.

- Límites de incautación de activos: En los préstamos sin recurso, el prestamista sólo puede reclamar la garantía. Por el contrario, los préstamos con recurso brindan a los prestamistas la capacidad de embargar otros activos más allá de la garantía.

- Protección de bienes personales: Ésta es la característica distintiva de los préstamos sin recurso. Your personal wealth remains untouched, a key reason why many investors favor this option.

- Recurso del prestamista: En los préstamos con recurso, los prestamistas tienen opciones de recuperación más amplias, lo que los hace menos riesgosos para los prestamistas, pero más riesgoso para los prestatarios.

Los préstamos sin recurso brindan un escudo a los prestatarios, pero también transfieren más riesgo al prestamista. Esta dinámica crea un equilibrio en el que los prestatarios pueden participar en proyectos inmobiliarios sin temor a perder activos personales, aunque a costa de tasas de interés más altas y requisitos de calificación estrictos.

Cómo funcionan los préstamos inmobiliarios sin recurso

Préstamos inmobiliarios sin recurso son la piedra angular de la financiación de bienes raíces comerciales. Son especialmente adecuados para proyectos en los que el reembolso del prestamista depende del éxito del proyecto en sí.

Usos comunes

- Proyectos Comerciales: Estos préstamos se utilizan con frecuencia para bienes raíces comerciales, como centros comerciales, complejos de oficinas y hoteles. La propiedad actúa como garantía y el préstamo se reembolsa con los beneficios del proyecto.

- Desarrollo inmobiliario: Los desarrolladores utilizan préstamos sin recurso para financiar grandes proyectos que podrían no generar ingresos inmediatos. Por ejemplo, un promotor que construya un nuevo complejo de apartamentos podría depender de futuros ingresos por alquileres para pagar el préstamo.

- Industrias financieras: Los préstamos sin recurso también se utilizan en industrias financieras donde los valores actúan como garantía. Proporcionan una forma de aprovechar los activos sin arriesgar su patrimonio personal.

Criterios de calificación

Calificar para un préstamo inmobiliario sin recurso puede ser un desafío. Los prestamistas están asumiendo más riesgos, por lo que establecen estándares más altos para los prestatarios.

- Puntajes crediticios altos: Los prestatarios normalmente necesitan un crédito excelente para calificar. Esto asegura a los prestamistas que el prestatario es financieramente responsable.

- Relación préstamo-valor baja: Una relación préstamo-valor (LTV) baja es crucial. Esto significa que el monto del préstamo es relativamente bajo en comparación con el valor de la propiedad. Les da a los prestamistas un colchón en caso de que los valores de las propiedades bajen.

- Ratio de cobertura del servicio de la deuda (DSCR): A menudo se requiere una DSCR de al menos 1,25. Este índice compara los ingresos operativos netos de la propiedad con sus obligaciones de deuda, lo que garantiza que el prestatario pueda cubrir cómodamente los pagos del préstamo.

Los préstamos sin recurso son una poderosa herramienta para los inversores inmobiliarios. Permiten proyectos que de otro modo podrían ser demasiado arriesgados, ofreciendo un camino hacia ganancias potenciales sin poner en peligro los bienes personales. Sin embargo, los estrictos criterios de calificación significan que sólo los prestatarios más estables financieramente pueden acceder a este tipo de financiación.

Beneficios e inconvenientes

Beneficios

1. Protección de bienes personales

Una de las mayores ventajas de Préstamos inmobiliarios sin recurso es que sus bienes personales estén seguros. Si el proyecto no funciona, el prestamista sólo puede embargar la propiedad utilizada como garantía. Su casa, automóvil o cuenta de ahorros están prohibidos. Esta protección hace que estos préstamos sean particularmente atractivos para los inversores que desean limitar su riesgo personal.

2. Ventajas de la planificación patrimonial

Los préstamos sin recurso también ofrecen importantes beneficios de planificación patrimonial. Cuando el préstamo está vinculado a una propiedad propiedad de una entidad como una LLC, sus herederos pueden heredar la propiedad sin la molestia de calificar para el préstamo ellos mismos. Siempre que los pagos se realicen a tiempo, el prestamista no cuestionará las calificaciones financieras de los herederos. Esto puede facilitar la transición y reducir el estrés durante un momento que ya es difícil.

3. Flexibilidad

Con un préstamo sin recurso, tiene más libertad para vender su parte de la propiedad sin preocuparse por obligaciones futuras. Esta flexibilidad puede cambiar las reglas del juego para los inversores que buscan capitalizar las oportunidades del mercado o realizar salidas estratégicas.

Desventajas

1. Tasas de interés más altas

La protección y flexibilidad de los préstamos sin recurso tienen un costo. Los prestamistas suelen cobrar tasas de interés más altas para compensar el mayor riesgo que asumen. Esto puede significar pagos mensuales más altos y más intereses pagados durante la vigencia del préstamo.

2. Cualificaciones estrictas

Calificar para un préstamo sin recurso no es fácil. Los prestamistas son cautelosos y establecen criterios estrictos. Necesitará un puntaje crediticio alto, una relación préstamo-valor baja y una relación sólida de cobertura del servicio de la deuda. Cumplir con estos puntos de referencia puede ser un desafío, especialmente para los inversores más nuevos o aquellos con un crédito no perfecto.

3. Riesgo del prestamista

Desde la perspectiva del prestamista, los préstamos sin recurso son riesgosos. Si el proyecto fracasa, sólo podrán recuperar la garantía, no la deuda restante. Este riesgo es la razón por la que los prestamistas son selectivos acerca de a quién aprueban y por qué podrían incluir excepciones de "chico malo" que podrían convertir un préstamo sin recurso en uno con recurso si el prestatario se involucra en actividades fraudulentas.

Préstamos inmobiliarios sin recurso ofrecen una combinación única de protección y flexibilidad, lo que los hace atractivos para quienes califican. Sin embargo, los costos más altos y las calificaciones estrictas significan que no son para todos. Comprender estos pros y contras puede ayudarle a decidir si este tipo de financiación se alinea con su estrategia de inversión.

Preguntas frecuentes sobre préstamos inmobiliarios sin recurso

¿Qué son los préstamos sin recurso?

Préstamos sin recurso Son un tipo de financiación en el que el prestamista sólo puede apoderarse de la garantía si el prestatario incumple. No pueden perseguir otros activos del prestatario, como su casa o sus ahorros. Esto los hace ideales para prestatarios que desean limitar su riesgo personal. En el sector inmobiliario, la propia propiedad suele garantizar el préstamo, proporcionando tranquilidad a los inversores.

¿En qué se diferencian de los préstamos con recurso?

La diferencia clave entre los préstamos sin recurso y con recurso radica en lo que sucede si no se cumple. Con un préstamo con recurso, el prestamista puede perseguir sus bienes personales más allá de la garantía para recuperar su dinero. Por el contrario, con un préstamo sin recurso, la recuperación del prestamista se limita únicamente a la garantía. Esto hace que los préstamos sin recurso sean más seguros para los prestatarios pero más riesgosos para los prestamistas, lo que a menudo conduce a tasas de interés más altas.

¿Cuáles son los requisitos de calificación?

Calificar para un préstamo inmobiliario sin recurso puede ser un desafío. Estos son los criterios principales:

- Puntajes crediticios altos: Los prestamistas prefieren prestatarios con excelentes historiales crediticios.

- Relación préstamo-valor (LTV) baja: Esto significa que el monto del préstamo es bajo en comparación con el valor de la propiedad, lo que reduce el riesgo del prestamista.

- Ratio de cobertura del servicio de la deuda (DSCR): Normalmente, los prestamistas buscan un DSCR de al menos 1,25. Esto indica que los ingresos de la propiedad pueden cubrir cómodamente los pagos del préstamo.

- Requisitos de propiedad: La propiedad generalmente no puede ser su residencia principal y debe cumplir condiciones específicas, como haber sido construida después de 1940 y estar ubicada en los EE. UU.

Cumplir con estos requisitos puede ser difícil, pero hace que el préstamo sea una opción viable para quienes califican, ya que ofrece flexibilidad y protección de activos personales.

Conclusión

En el complejo mundo de la financiación inmobiliaria, Préstamos inmobiliarios sin recurso destacan por sus beneficios únicos, ofreciendo protección de activos personales y flexibilidad a los inversores. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas para satisfacer las necesidades específicas de cada inversionista. Nuestra experiencia en soluciones de financiación rápidas y flexibles garantiza que pueda aprovechar las oportunidades a medida que surjan, sin demoras innecesarias.

Una de nuestras fortalezas clave es nuestra capacidad para cerrar acuerdos rápidamente (a menudo en una semana) gracias a nuestro proceso simplificado y nuestro enfoque de préstamos directos. Esto significa que no hay intermediarios, tarifas competitivas y una experiencia perfecta de principio a fin. Ya sea que esté involucrado en proyectos comerciales, desarrollo inmobiliario u otras empresas que requieran préstamos sin recurso, tenemos la experiencia y los recursos para respaldar su estrategia de inversión.

Si está listo para explorar cómo los préstamos inmobiliarios sin recurso pueden beneficiar su cartera de inversiones, lo invitamos a obtener más información sobre nuestros servicios y cómo podemos ayudarlo a lograr sus objetivos financieros.

Obtenga más información sobre nuestras soluciones de financiación personalizadas.