Financiamiento no tradicional: formas creativas de financiar sus sueños

Summary

Explore financiación no tradicional para empresas y bienes raíces. Encuentre opciones de financiación rápidas y flexibles más allá de los bancos. ¡Financia tus sueños ahora!

Por qué el financiamiento no tradicional está cambiando la forma en que financiamos los sueños

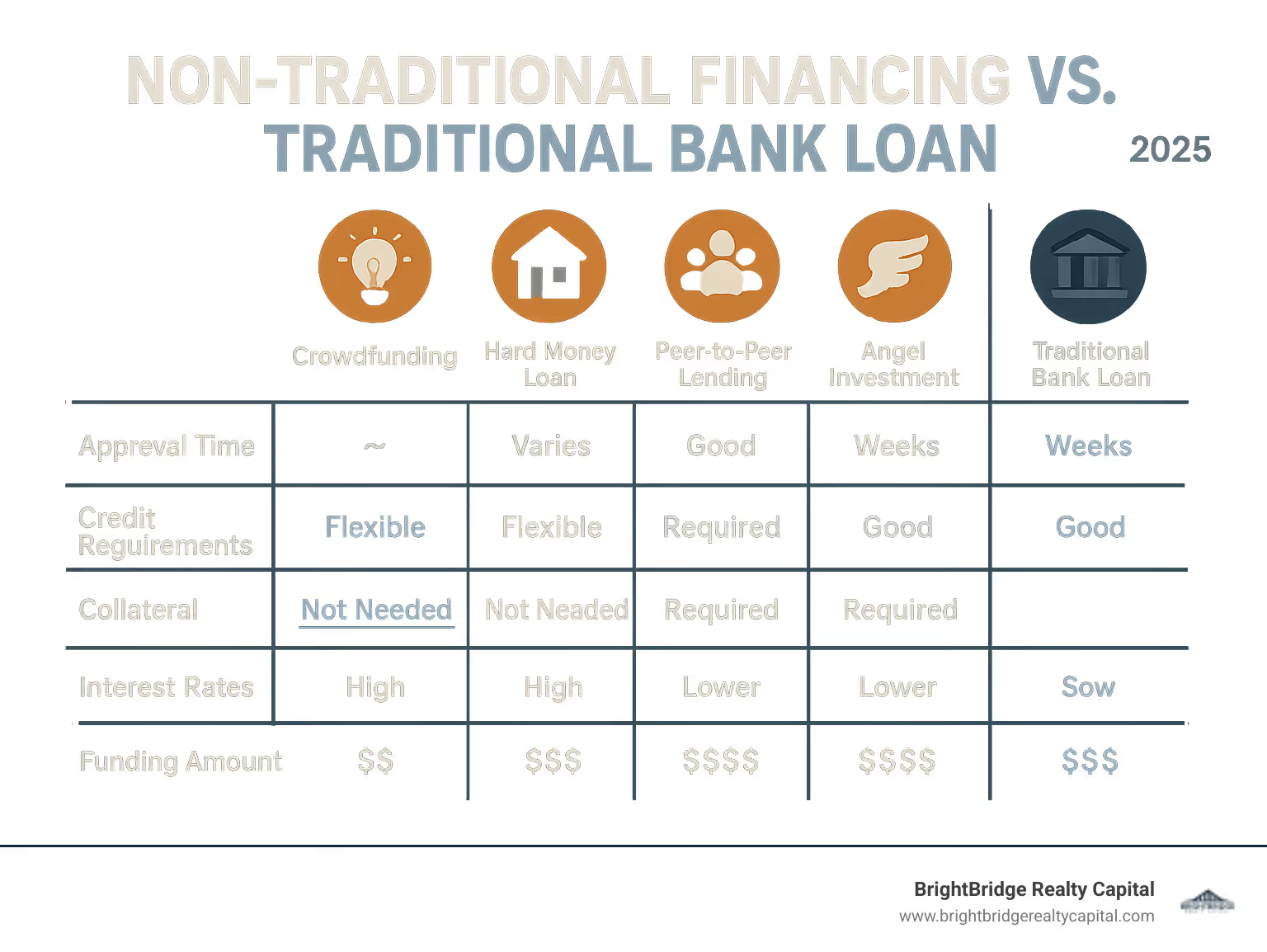

Financiamiento no tradicional es una poderosa alternativa a los préstamos bancarios convencionales, que ofrece aprobaciones más rápidas, términos flexibles y acceso a capital para prestatarios que no cumplen con los criterios de préstamo tradicionales. Estos métodos de financiación innovadores evitan los requisitos bancarios estándar e incluyen opciones como financiación colectiva, préstamos entre pares, inversiones ángeles y préstamos de dinero fuerte.

Tipos clave de financiación no tradicional:

- Inversores ángeles - Personas con un alto patrimonio neto que esperan rentabilidades superiores al 25 %

- Financiación colectiva - Recaudar pequeñas cantidades de muchos contribuyentes en línea

- Préstamos de dinero fuerte - Préstamos basados en activos con tipos de interés del 9 al 15 %

- Préstamos entre pares - Conexiones directas prestatario-prestamista a través de plataformas

- Micropréstamos - Préstamos para pequeñas empresas normalmente inferiores a 50.000 dólares

- Financiamiento basado en ingresos - Financiación basada en flujos de caja futuros

- Factoraje de facturas - Vender cuentas por cobrar para obtener efectivo inmediato

El aumento de los préstamos alternativos refleja un cambio en la financiación. Sólo alrededor del 1% de las nuevas empresas estadounidenses reciben capital de riesgo, pero las empresas necesitan capital para crecer. Los prestamistas tradicionales tienen criterios de aprobación rígidos y procesos prolongados, lo que crea vacíos que el financiamiento no tradicional llena con rapidez y flexibilidad.

Esta revolución de financiación beneficia a los inversores inmobiliarios, los propietarios de pequeñas empresas, los empresarios autónomos y cualquier persona con ingresos atípicos o necesidades de financiación únicas. Aunque a menudo tienen un costo mayor, brindan acceso al capital cuando los bancos tradicionales dicen que no.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a innumerables clientes a dirigir financiación no tradicional Soluciones para inversiones inmobiliarias y crecimiento empresarial. Mi experiencia abarca la estructuración de productos crediticios creativos que se adaptan a situaciones únicas de prestatarios y condiciones competitivas del mercado.

Glosario de financiación no tradicional:

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

- socio de financiación inmobiliaria

Comprender el paisaje: tradicional versus no tradicional

Para emprendedores e inversores que necesitan capital sin el laberinto burocrático, financiación no tradicional se ha convertido en un soplo de aire fresco.

Diferencias clave con los préstamos tradicionales y por qué es importante el financiamiento no tradicional

El atractivo de financiación no tradicional radica en cómo se diferencia del enfoque estándar de los préstamos convencionales.

Flexibilidad es un gran cambio de juego. Mientras que los bancos tradicionales ofrecen paquetes de préstamos rígidos, los prestamistas no tradicionales elaboran soluciones en función de su situación particular, como alinear los pagos con un ciclo comercial estacional.

Velocidad de financiación puede hacer o deshacer un trato. Los bancos tradicionales pueden tardar entre 30 y 60 días en financiar un préstamo, pero muchos financiación no tradicional Las opciones, incluidas nuestras soluciones en BrightBridge Realty Capital, pueden cerrar acuerdos en una semana.

Criterios de aprobación son completamente diferentes. Los bancos exigen puntajes crediticios impecables y documentación extensa. Los prestamistas no tradicionales profundizan más y analizan la solidez de su modelo de negocio o el potencial de un proyecto.

Incluso actores importantes como Fannie Mae reconocen este cambio, con directrices para el crédito no tradicional que permiten la suscripción manual para prestatarios sin puntajes crediticios estándar.

Requisitos de garantía son más creativos. En lugar de limitarse a bienes raíces, los prestamistas no tradicionales podrían aceptar cuentas por cobrar futuras, inventarios o incluso propiedad intelectual.

Historial de crédito no tiene que ser perfecto. Una quiebra anterior o un problema crediticio no lo descalificarán automáticamente, ya que muchos prestamistas se centran en su situación financiera actual y su potencial futuro.

Diferencias de regulación también juega un papel. Si bien los bancos tradicionales operan bajo estricta supervisión federal, muchos prestamistas no tradicionales tienen más flexibilidad, lo que a menudo se traduce en productos más innovadores y decisiones más rápidas.

Ventajas y desventajas

Como cualquier estrategia financiera, financiación no tradicional tiene pros y contras.

En el lado positivo, el accesibilidad para startups es notable, ya que los financiadores se centran en el desempeño potencial más que en el pasado. Malas opciones de crédito significa que las segundas oportunidades son reales, y aprobación más rápida Los procesos pueden ser cruciales para cerrar acuerdos urgentes.

Sin embargo, hay compensaciones. Tasas de interés más altas son comunes, ya que los prestamistas cobran primas por asumir riesgos adicionales. Posible pérdida de capital es una consideración con los inversores ángeles, ya que comparten ganancias futuras y algo de control. Finalmente, plazos de pago más cortos en préstamos como dinero fuerte puede crear desafíos de flujo de caja con pagos mensuales más altos.

¿Quién suele buscar financiación alternativa?

El mundo de financiación no tradicional atrae una mezcla diversa de individuos y empresas.

Nuevas empresas gravitan hacia los inversores ángeles y el crowdfunding, que valoran el potencial por encima de los antecedentes establecidos.

Pequeñas empresas utilizar microfinanzas, préstamos entre pares o financiación basada en ingresos cuando los bancos los consideren demasiado pequeños o riesgosos.

Empresarios con mal crédito Encuentre prestamistas que observen el panorama completo, no solo el historial crediticio anterior.

Inversores inmobiliarios Necesitamos la velocidad y flexibilidad de los préstamos de dinero fuerte y la financiación puente de la que carecen las hipotecas tradicionales.

Trabajadores de la economía colaborativa y autónomos utilice opciones que acepten extractos bancarios o formularios 1099 para demostrar ingresos.

Empresas en sectores de alto crecimiento recurrir al capital de riesgo o a la financiación basada en los ingresos para impulsar una rápida expansión sin largos procesos de aprobación.

El hilo conductor es la necesidad de soluciones que funcionen con su realidad, y financiación no tradicional proporciona esa flexibilidad.

Una guía de financiación no tradicional para empresas

Dirigir una empresa es difícil y encontrar financiación puede serlo aún más. La buena noticia es que financiación no tradicional ofrece múltiples vías para obtener el capital que necesita, cada una con su propio propósito. Comprender los matices de cada opción es crucial para seleccionar la adecuada para la etapa, los objetivos y la salud financiera de su negocio.

Financiación basada en acciones: inversores ángeles y grupos de inversión privados

Cuando está dispuesto a compartir la propiedad en lugar de endeudarse, la financiación basada en acciones es una excelente opción.

Inversores ángeles Son a menudo empresarios exitosos que invierten su propio dinero en empresas en etapa inicial, buscando típicamente al menos un 25% de rentabilidad. Lo que hace que los ángeles sean especiales no es sólo su dinero: es su sabiduría, sus conexiones industriales y su tutoría. A menudo se interesan personalmente por las empresas que financian, lo que les proporciona una valiosa orientación sobre estrategia, contratación y cómo afrontar los desafíos del mercado. El Asociación Angel Capital es un recurso fantástico para conectarse con ellos.

Grupos de inversión privados, a menudo llamadas empresas de capital de riesgo (VC), administran fondos mancomunados de varios inversores (como fondos de pensiones y dotaciones) e invierten sumas mayores en empresas con un gran potencial de crecimiento, generalmente en etapas posteriores, cuando es necesario escalar rápidamente. A diferencia de los ángeles, los capitalistas de riesgo tienen un deber fiduciario para con sus inversores, lo que lleva a una relación más formal, que a menudo implica un puesto en la junta directiva y requisitos estrictos de presentación de informes.

Así es como se comparan:

CaracterísticaInversores ángelesGrupos de Inversión PrivadaEtapa de inversiónEtapa inicial (semilla, puesta en marcha)Etapa temprana a crecimiento (Serie A, B, C)ImporteDe decenas de miles a unos pocos millonesMillones a cientos de millonesFuente de fondosRiqueza personalFondos institucionales mancomunadosParticipaciónTutoría y asesoramiento prácticosOrientación estratégica y puestos en la junta directivaExpectativa de retorno de la inversiónAl menos un 25 % de rentabilidadMúltiplos altos (a menudo 10x o más)

Financiamiento comunitario y basado en deuda

Si desea conservar la propiedad total, varios tipos de deuda financiación no tradicional Hay opciones disponibles.

Financiación colectiva ha democratizado la recaudación de fondos al permitir que las empresas recauden pequeñas cantidades de muchas personas en línea. No es un modelo único y se presenta en varias formas distintas:

- Crowdfunding basado en recompensas: Popularizado por plataformas como Kickstarter e Indiegogo, este modelo implica que los patrocinadores contribuyan con fondos a cambio de una recompensa no financiera, generalmente un pedido anticipado del producto que se está desarrollando. Es una forma poderosa de validar la idea de un producto y crear una base de clientes antes del lanzamiento, pero requiere una campaña de marketing convincente para tener éxito.

- Crowdfunding de acciones: En este caso, los contribuyentes reciben una pequeña participación (capital social) en la empresa. Esto se volvió más accesible con regulaciones como la Ley JOBS en los EE. UU. Permite a las nuevas empresas obtener capital de una amplia base de inversores no acreditados, pero implica importantes requisitos legales y de presentación de informes para cumplir con las leyes de valores.

- Crowdfunding basado en donaciones: Este modelo (visto en plataformas como GoFundMe), utilizado principalmente por organizaciones sin fines de lucro, causas sociales o personas que enfrentan dificultades, implica que las personas donen dinero sin esperar recibir nada a cambio.

- Crowdfunding de deuda (o préstamos entre pares): Aquí es donde la "multitud" presta dinero a una empresa con la expectativa de que será reembolsado con intereses. Combina efectivamente el crowdfunding con los préstamos P2P.

Préstamos entre pares (P2P) plataformas como LendingClub o Prosper conectan a los prestatarios directamente con prestamistas (o inversores) individuales, eliminando al intermediario bancario tradicional. El proceso suele ser simplificado: una empresa presenta la solicitud en línea, el algoritmo de la plataforma evalúa el riesgo y asigna una tasa de interés, y la solicitud de préstamo aparece en el mercado para que los inversores la financien. Ofrece un proceso más rápido y sencillo que los préstamos tradicionales, pero las tarifas de originación son comunes y la financiación no está garantizada.

Microfinanzas y microcréditos Los programas ofrecen pequeños préstamos, generalmente de menos de $50,000, perfectos para capital inicial o expansión a pequeña escala. El Programa de micropréstamos de la SBA es un ejemplo clave: asociarse con prestamistas intermediarios para proporcionar fondos a empresarios desatendidos. Estos programas a menudo combinan financiamiento con recursos educativos, capacitación y asistencia técnica cruciales para ayudar a que el negocio tenga éxito.

Ingresos y financiación basada en activos

Estas opciones aprovechan sus activos existentes o ingresos futuros para proporcionar capital inmediato, lo que las hace ideales para gestionar el flujo de caja.

Financiación de facturas (o factoring) es una solución para empresas con ciclos de pago largos. Le permite vender facturas impagas a una empresa de factoring para obtener efectivo inmediato. El proceso generalmente funciona en dos cuotas: usted recibe un anticipo del 80 al 90 % del valor de la factura por adelantado y el 10 al 20 % restante (menos las tarifas del factor) se le paga una vez que el cliente paga la factura. Es importante distinguir entre factoraje, donde la empresa compra sus cuentas por cobrar y cobra la deuda ella misma, y descuento de facturas, donde utiliza las facturas como garantía para un préstamo pero sigue siendo responsable de cobrar el pago.

Financiación basada en los ingresos (FBR) proporciona financiación a cambio de un porcentaje de sus ingresos mensuales futuros hasta que se pague una cantidad previamente acordada. Este monto de reembolso es un múltiplo de la financiación inicial, conocido como "límite de reembolso" (por ejemplo, 1,5 veces el préstamo). Debido a que los pagos fluctúan con sus ingresos, es una carga menor durante los meses lentos en comparación con un pago de préstamo fijo. Esto lo convierte en una opción popular para las empresas SaaS y otras empresas con flujos de ingresos recurrentes y predecibles, ya que proporciona capital de crecimiento sin diluir el capital.

Anticipos en efectivo para comerciantes (MCA) Ofrezca una suma global de efectivo a cambio de un porcentaje de sus futuras ventas con tarjeta de crédito y débito. Si bien son increíblemente rápidas y accesibles, las MCA son una de las opciones de financiamiento más caras. Utilizan una "tasa de factor" en lugar de una APR. Por ejemplo, un anticipo de $20 000 con una tasa de factor de 1,4 significa que usted reembolsará $28 000. Este monto se reembolsa mediante deducciones automáticas diarias o semanales de sus ventas. Debido a que el plazo de pago no es fijo, la APR efectiva puede ser extremadamente alta, a menudo superando el 100%, lo que la convierte en una opción de último recurso para la mayoría de las empresas.

El papel de las instituciones especializadas

Algunos de los más impactantes financiación no tradicional proviene de instituciones con misiones específicas.

Instituciones financieras de desarrollo comunitario (CDFI) son organizaciones impulsadas por una misión certificadas por el Departamento del Tesoro de EE. UU. para brindar servicios financieros a comunidades de bajos ingresos y desatendidas. Priorizan el acceso equitativo al capital y el impacto comunitario sobre la maximización de ganancias. Las CDFI a menudo proporcionan préstamos flexibles, asistencia técnica, y educación financiera para ayudar a los propietarios de pequeñas empresas, desarrolladores de viviendas asequibles y organizaciones sin fines de lucro a tener éxito donde los bancos tradicionales no participan.

Hipotecas no tradicionales e inversiones inmobiliarias

Para inversores inmobiliarios, financiación no tradicional no es sólo una alternativa; a menudo es esencial. Las hipotecas tradicionales son demasiado lentas y rígidas para el mundo de las propiedades de inversión.

¿Qué son las hipotecas no tradicionales?

Hipotecas no tradicionales son versiones flexibles de préstamos hipotecarios convencionales que modifican las reglas sobre cronogramas de pago y criterios de calificación para adaptarse a situaciones de inversionistas del mundo real.

Una característica clave es verificación de ingresos reducidos. Los prestamistas miran el panorama más amplio, como el flujo de caja de los extractos bancarios, en lugar de limitarse a las declaraciones de impuestos. Esto es ideal para prestatarios autónomos e inversores inmobiliarios. Por ejemplo, Préstamos DSCR (Índice de cobertura del servicio de la deuda) califica un préstamo en función de los ingresos por alquiler de la propiedad, no de sus formularios W-2 personales. Esto es perfecto para crear una cartera. Puedes explorar más detalles sobre Préstamos DSCR para ver cómo esto podría funcionar para usted.

Tipos comunes y sus riesgos

Si bien son flexibles, estos préstamos conllevan riesgos únicos.

Préstamos con intereses únicamente le permite pagar sólo intereses durante un período determinado (por ejemplo, de 5 a 10 años), manteniendo los pagos bajos. El riesgo: los pagos aumentan significativamente cuando comienzan los pagos del principal, por lo que una estrategia de salida es crucial.

Préstamos globales permitir pagos pequeños o nulos hasta que se adeude una gran suma global al vencimiento. Funcionan bien para proyectos a corto plazo, pero conllevan el riesgo de que se deba realizar un pago importante si cambian las condiciones del mercado.

ARM con opción de pago ofrecen flexibilidad de pago, pero si paga menos del interés adeudado, el monto impago se agrega al saldo de su préstamo. Esto riesgo de amortización negativo significa que su deuda puede crecer incluso cuando realiza pagos.

Préstamos especializados para inversores inmobiliarios

Estas opciones de financiación hacen que la inversión inmobiliaria sea rentable y escalable.

Préstamos de dinero fuerte Son préstamos rápidos basados en activos para oportunidades como cambios de propiedades. Los prestamistas se centran en el valor de la propiedad, no en su crédito. Las tarifas son más altas (9-15%), pero brindan la velocidad necesaria para cerrar acuerdos en días.

Préstamos puente son soluciones a corto plazo que le ayudan a "cerrar" la brecha entre comprar una propiedad nueva y vender una existente, o hasta que consiga financiación a largo plazo. Nuestro préstamos puente estabilizados están diseñados para estas transiciones.

Préstamos para la construcción desde cero financiar nuevos proyectos de construcción en etapas, desde la adquisición del terreno hasta su finalización. Requieren prestamistas que comprendan los riesgos del desarrollo. Puede obtener más información sobre cómo funcionan con nuestro préstamos para construcción desde cero.

La clave del éxito es trabajar con prestamistas que comprendan la inversión inmobiliaria. En BrightBridge Realty Capital, ofrecemos la velocidad y la flexibilidad que hacen posible los acuerdos.

Cómo elegir el camino correcto para su empresa

Navegando financiación no tradicional significa elegir el camino correcto para su emprendimiento. La clave es hacer coincidir su situación particular con la fuente de financiación adecuada.

Evaluación de sus necesidades de financiación no tradicional

Antes de comenzar, evalúe estos factores clave para guiar su decisión.

Etapa empresarial es crítico. Una nueva startup podría buscar inversores ángeles, mientras que una empresa establecida podría utilizar financiación basada en ingresos.

El importe de financiación necesario reduce sus opciones. Los microcréditos son para necesidades pequeñas, mientras que los préstamos de dinero fuerte cubren desarrollos inmobiliarios más grandes.

Sea honesto acerca de su capacidad de pago. Algunas opciones, como los préstamos de dinero fuerte, tienen plazos cortos y pagos elevados que requieren un plan de salida claro.

Tu tolerancia al riesgo asuntos. ¿Se siente cómodo con los pagos variables de una ARM o prefiere la previsibilidad de los plazos fijos?

Considere su deseo de conservar el capital. Ceder una participación en su empresa a un inversor ángel aporta capital y experiencia, pero significa compartir las ganancias y el control.

Preparando su solicitud o propuesta

Una vez que sepa lo que necesita, es hora de preparar su propuesta.

Un sólido plan de negocios es su hoja de ruta, que muestra a los financiadores que comprende su mercado y su camino hacia la rentabilidad.

Proyecciones financieras debe ser realista, con previsiones de ingresos bien fundamentadas y presupuestos de gastos detallados.

Comprender a su financiador objetivo es la salsa secreta. Un prestamista de dinero fuerte en BrightBridge Realty Capital se preocupa por el valor de la propiedad y su estrategia de salida. Un inversor ángel quiere ver escalabilidad.

Adapte su enfoque. Para los acuerdos inmobiliarios, queremos detalles: precio de compra, valor después de la reparación y cronograma. Los documentos clave que necesitará incluyen:

- Plan de negocios

- Estados financieros

- Estado financiero personal

- Plataforma de presentación (para inversores en acciones)

Los financiadores ven cientos de solicitudes. Haga que el suyo se destaque siendo minucioso, realista y personalizado según sus intereses.

Preguntas frecuentes sobre financiamiento no tradicional

Recibimos muchas preguntas sobre financiación no tradicional. Éstos son algunos de los más comunes que vemos en BrightBridge Realty Capital.

¿Cuál es el tipo de financiación no tradicional más fácil de conseguir?

La facilidad de acceso depende de su situación, pero algunas opciones generalmente son más accesibles.

Micropréstamos A menudo son más fáciles para montos más pequeños, ya que los microprestamistas están diseñados para ayudar a los empresarios que no encajan en el molde bancario tradicional.

Préstamos entre pares Las plataformas lo conectan directamente con personas que pueden tener criterios más flexibles que las instituciones.

Para inversores inmobiliarios, préstamos de dinero fuerte A menudo son el camino más rápido hacia la financiación porque se basan en el valor de la propiedad, lo que permite un proceso de aprobación mucho más rápido.

¿Puedo obtener financiamiento no tradicional con un puntaje crediticio bajo?

¡Sí! Un puntaje crediticio bajo no tiene por qué ser una barrera.

Prestamistas basados en activos, como nosotros, se centran en el valor de la garantía (como una propiedad) más que en su historial crediticio personal.

Instituciones financieras de desarrollo comunitario (CDFI) existen para atender a prestatarios que los bancos tradicionales podrían pasar por alto, considerando su panorama financiero completo.

Incluso actores importantes como Fannie Mae tienen pautas para crédito no tradicional, reconociendo que un puntaje FICO no es la única medida de responsabilidad financiera.

¿En qué se diferencian los inversores ángeles de los grupos de inversión privados?

Ambos implican negociar acciones para obtener financiación, pero operan de manera diferente.

Inversores ángeles Son personas ricas que invierten su propio dinero, a menudo en empresas en fase inicial. Con frecuencia brindan tutoría y orientación práctica junto con su capital.

Grupos de inversión privados, al igual que las empresas de capital riesgo, gestionan fondos mancomunados de inversores institucionales. Por lo general, invierten sumas mayores en empresas más establecidas y adoptan un enfoque más formal y estructurado, a menudo ocupando un puesto en la junta directiva.

Conclusión

Hemos viajado por el apasionante paisaje de financiación no tradicional, desde crowdfunding hasta inversores ángeles y préstamos inmobiliarios especializados. Estas alternativas están revolucionando la forma en que se financian los sueños.

Hemos visto cómo financiación no tradicional ofrece el flexibilidad, velocidad, y accesibilidad de la que carecen los préstamos bancarios tradicionales. Si bien pueden conllevar compensaciones como tasas más altas, abren puertas que de otro modo estarían cerradas.

La belleza de esta revolución financiera es su diversidad. Ya sea que sea el fundador de una startup, el propietario de una pequeña empresa o un inversionista en bienes raíces, es probable que exista una solución personalizada para sus necesidades específicas. Hemos visto cómo la financiación basada en acciones puede brindar asesoramiento, cómo la financiación basada en ingresos se alinea con su éxito y cómo las hipotecas especializadas, como los préstamos DSCR, se centran en el rendimiento de la propiedad.

El futuro de la financiación está aquí y es más creativo y accesible que nunca. Los guardianes tradicionales ya no son el único camino hacia el capital, que empodera a cualquiera que tenga visión y determinación.

For real estate investors who need fast, flexible capital without the bureaucratic maze of traditional lending, direct lenders like BrightBridge Realty Capital are changing the game. Entendemos que la oportunidad no espera a que se aprueben préstamos lentamente. Cuando esté listo para ampliar su cartera o adquirir la próxima propiedad, lo invitamos a explore nuestros programas de préstamos de alquiler y vea cómo podemos ayudarle a convertir sus ambiciones en realidad.