La guía definitiva para los préstamos puente de Nueva York y cómo funcionan

Summary

Descubra cómo funcionan los préstamos puente de Nueva York, quién los utiliza, términos clave, costos y consejos para una financiación rápida en bienes raíces de Nueva York.

Por qué los préstamos puente de Nueva York son esenciales para el éxito inmobiliario

Préstamos puente de Nueva York son soluciones de financiación a corto plazo que ayudan a los inversores inmobiliarios y propietarios de viviendas a acceder al capital rápidamente cuando los préstamos bancarios tradicionales no funcionan. Estos préstamos suelen durar entre 6 y 24 meses y utilizan el valor líquido de su propiedad como garantía.

Respuesta rápida: Descripción general de los préstamos puente de Nueva York- Finalidad: Cerrar las brechas de tiempo entre la compra y venta de propiedades- Velocidad: Cierre en 5 a 14 días frente a 30 a 45 días para préstamos tradicionales

- Tarifas: Tasas de interés del 7 al 12 % con comisiones de originación del 1 al 3 % Términos: 6-24 meses, generalmente pagos solo de intereses- TVL: Hasta 75-80% del valor de la propiedad- Usos: Fix-and-flip, compra antes de vender, rescate de ejecuciones hipotecarias, refinanciamiento con retiro de efectivo

Los préstamos puente resuelven el problema de sincronización eso mata los tratos. Cuando encuentra una excelente propiedad pero no puede esperar 45 días para la aprobación del banco, el financiamiento puente le permite obtener el efectivo en menos de dos semanas. Está compitiendo con compradores en efectivo en el mercado rápido de Nueva York: los préstamos puente nivelan el campo de juego.

Los préstamos funcionan por aprovechando el valor de su propiedad existente. En lugar de liquidar activos o perder oportunidades, pide prestado contra lo que posee. Una vez que su proyecto esté completo o su antigua casa se venda, liquidará el préstamo puente y pasará a financiamiento permanente.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en estructuración Préstamos puente de Nueva York para inversores en acuerdos residenciales y comerciales. He ayudado a clientes a dirigir todo, desde compras cooperativas competitivas hasta proyectos multimillonarios de reparación y conversión en los cinco condados.

Préstamos puente de Nueva York de un vistazo

El mercado inmobiliario de Nueva York se mueve rápido y NY bridge loans se han convertido en el arma secreta de los inversores que se niegan a perder oportunidades. Los números cuentan la historia: mientras que los préstamos bancarios tradicionales duran entre 30 y 45 días, la financiación puente le permite obtener financiación en 5-14 días.

Esto es lo que puede esperar en el mercado actual. Los tipos de interés suelen oscilar entre el 7% y el 12%, dependiendo de tu trato y nivel de experiencia. La mayoría de los prestamistas cobran 1-3% en tarifas de originación, y verás Ratios préstamo-valor de hasta el 75-80 % del valor de su propiedad.

Los plazos suelen durar entre 6 y 24 meses, brindándole suficiente margen de maniobra para ejecutar su estrategia sin la presión de un compromiso de 30 años. ¿La verdadera belleza? Pagos únicamente de intereses durante el plazo del préstamo, para no agotar el flujo de efectivo mientras trabaja en su proyecto.

Los montos del préstamo también son flexibles. Hemos financiado acuerdos desde 100.000 dólares para pequeñas reparaciones en los distritos exteriores hasta 100 millones de dólares para adquisiciones comerciales importantes en Manhattan. El prestamistas privados y de dinero fuerte en este espacio entienda que una talla no sirve para todos.

¿Qué diferencia a los préstamos puente del financiamiento tradicional? Rapidez y sencillez. En lugar de ahogarlo en documentación de ingresos y verificación de empleo, los prestamistas puente se centran en lo que realmente importa: el valor de su propiedad y su estrategia de salida.

Este enfoque basado en activos lo cambia todo. Cuando esa propiedad perfecta llegue al mercado el jueves y necesite una oferta antes del viernes, no tendrá que luchar para reunir dos años de declaraciones de impuestos. Estás haciendo ofertas competitivas que realmente son aceptadas.

El estructura de pago global en la madurez mantiene las cosas sencillas. Usted vende la propiedad, la refinancia para obtener financiamiento permanente o cancela el préstamo de otras fuentes. Sin sorpresas, sin complejidades ocultas.

¿Quién utiliza los préstamos puente de Nueva York?

Préstamos puente de Nueva York atraer a una multitud diversa de actores inmobiliarios inteligentes que entienden que el momento oportuno siempre supera a la perfección.

Compradores de vivienda están utilizando financiación puente para liberarse de la trampa de la contingencia. En el competitivo mercado de Nueva York, los vendedores a menudo rechazan ofertas supeditadas a la venta de su casa actual. Los préstamos puente te permiten hacer ofertas no contingentes que realmente gana, luego vende tu antiguo lugar en tu línea de tiempo.

Inversores de arreglar y voltear hemos descubierto que los préstamos puente pueden cubrir hasta 95% del precio de compra y 100% de los costes de renovación. Esto significa que puede controlar múltiples proyectos sin inmovilizar todo su capital en una sola operación. Los inversores inteligentes utilizan nuestro dinero para escalar más rápido.

Inversores comerciales Depender del financiamiento puente para todo, desde pequeños edificios multifamiliares en Queens hasta importantes adquisiciones de oficinas en Manhattan. Cuando surge una gran oferta, no tienen tiempo para las aprobaciones bancarias de 60 días.

Desarrolladores enfrentan desafíos de sincronización únicos con los plazos de adquisición de terrenos y construcción. Los préstamos puente brindan la velocidad necesaria para asegurar los sitios de desarrollo incluso antes de que los competidores presenten sus solicitudes.

Las MWBE tienen oportunidades especiales a través de programas como la iniciativa "Bridge to Success" del estado de Nueva York, que ofrece $75,000 a $200,000 con plazos hasta 24 meses. Estos programas especializados reconocen que las empresas propiedad de minorías y mujeres a menudo necesitan un acceso más rápido al capital.

Propietarios utilizar financiamiento puente para la expansión de la cartera y mejoras de propiedades. Cuando su edificio necesita mejoras de capital inmediatas o cuando surge la oportunidad de adquisición perfecta, los préstamos puente brindan una velocidad que los bancos tradicionales simplemente no pueden igualar.

Préstamos puente de Nueva York versus otro financiamiento a corto plazo

Seamos honestos acerca de sus opciones. Cada herramienta de financiación tiene su lugar, pero comprender las ventajas y desventajas le ayudará a elegir sabiamente.

Los HELOC ofrecen tarifas más bajas pero requieren documentación extensa de ingresos y tardan entre 30 y 45 días en cerrarse. Excelente para proyectos planificados, inútil para adquisiciones competitivas. Préstamos sobre el valor líquido de la vivienda siguen el mismo patrón: mejores tarifas, menor velocidad.

Refinanciación con retiro de efectivo Puede acceder a grandes cantidades de capital a tasas atractivas, pero está buscando un mínimo de 30 a 60 días. Perfecto cuando tienes tiempo para planificar, frustrante cuando las oportunidades no esperan.

Préstamos 401(k) le brinda acceso rápido sin verificaciones de crédito, pero está limitado al saldo de su cuenta y potencialmente daña su planificación de jubilación. Préstamos complementarios ayudan a evitar el PMI en residencias principales pero no resuelven el problema de velocidad para propiedades de inversión.

Aquí está la realidad: costo versus velocidad es la compensación fundamental. Los préstamos puente cuestan más que el financiamiento tradicional, pero cierran negocios que otros financiamientos no pueden alcanzar. Cuando se compite contra compradores en efectivo o se compite contra los plazos de los contratos, el costo adicional se vuelve insignificante en comparación con el costo de oportunidad de perder por completo el acuerdo.

La clave es adaptar la financiación a la situación. Utilice préstamos puente cuando la velocidad sea más importante y luego refinancie con un financiamiento permanente más económico una vez que haya asegurado la oportunidad.

Principales tipos y casos de uso en Nueva York

La belleza de Préstamos puente de Nueva York lies in their versatility. Ya sea que sea un inversionista por primera vez o un desarrollador experimentado, es probable que exista una estructura de préstamo puente que se ajuste a sus necesidades y cronograma específicos.

Préstamos puente residenciales son el pan de cada día para los propietarios de viviendas que navegan por el competitivo mercado de Nueva York. Estos préstamos suelen oscilar entre $100,000 y $5 millones y funcionan muy bien para viviendas unifamiliares, condominios y cooperativas en los cinco condados. He visto innumerables clientes utilizar estos préstamos para evitar el estrés de la vivienda temporal o las tarifas de almacenamiento durante la transición entre propiedades.

Préstamos puente comerciales dar un paso adelante para servir a los inversores que abordan acuerdos más importantes. Estos préstamos, que comienzan alrededor de $ 1 millón y a menudo superan los $ 50 millones para adquisiciones importantes, cubren todo, desde edificios de oficinas en Midtown hasta centros comerciales en Queens. La ventaja de la velocidad se vuelve aún más crítica cuando se compite por propiedades que generan ingresos y que otros inversores están mirando.

Préstamos de reparación y conversión Merecen especial atención porque están diseñados específicamente para proyectos de renovación. Estos préstamos pueden cubrir hasta el 95% del precio de compra y el 100% de los costos de renovación, con montos que generalmente oscilan entre $75,000 y $5 millones. Lo que los hace particularmente atractivos es cómo agrupan el financiamiento de adquisiciones y construcción en un paquete simplificado.

Préstamos puente multifamiliares atraer a inversores centrados en edificios de apartamentos y propiedades de alquiler. Desde pequeñas viviendas bifamiliares en Brooklyn hasta grandes complejos de alquiler en Manhattan, estos préstamos suelen presentar índices de apalancamiento más altos porque las propiedades generan ingresos. El flujo de caja de los inquilinos existentes ayuda a respaldar la estructura del préstamo.

Préstamos para tierras abre puertas para los desarrolladores que necesitan moverse rápidamente en lotes baldíos y sitios de desarrollo. Si bien estos préstamos conllevan más riesgo que las propiedades mejoradas, a menudo son la única manera de asegurar ubicaciones privilegiadas para el desarrollo antes de que alguien más se las apodere.

Préstamos puente para la construcción financiar nuevos desarrollos desde cero. Estos préstamos incluyen reservas incorporadas para renovación y fondos de liberación basados en el progreso de la construcción, lo que los hace perfectos para viviendas específicas o desarrollos comerciales donde el tiempo importa.

Préstamos de rescate para ejecuciones hipotecarias servir a los propietarios que enfrentan presiones financieras urgentes. Cuando llegan avisos de ejecución hipotecaria, los bancos tradicionales simplemente no pueden actuar lo suficientemente rápido. Los préstamos puente proporcionan el efectivo rápido necesario para actualizar los préstamos o liquidar por completo la deuda existente.

Préstamos puente con retiro de efectivo Permita que los propietarios aprovechen su capital para otras inversiones o necesidades comerciales mientras conservan sus propiedades. Es como tener el pastel y comérselo también: mantienes la propiedad mientras accedes al capital para nuevas oportunidades.

Comprar antes de vender en los mercados competitivos de Nueva York

El mercado inmobiliario de Nueva York no espera a nadie. Cuando los vendedores reciben múltiples ofertas, las ofertas contingentes generalmente terminan en la pila de "gracias pero no gracias". Los préstamos puente cambian esta dinámica por completo al permitir ofertas no contingentes que compiten cara a cara con los compradores en efectivo.

La estrategia funciona utilizando el valor líquido de su vivienda actual para financiar su nueva compra. En lugar de escribir una oferta que diga "si mi casa se vende", puede escribir una que diga "Estoy listo para cerrar". A los vendedores les encanta esta certeza, especialmente en mercados como Manhattan o Brooklyn, donde las guerras de ofertas son comunes.

El enfoque de apertura del capital funciona mejor cuando tiene un capital sustancial en su propiedad actual. Digamos que su casa vale $800,000 y usted debe $300,000. Esos 500.000 dólares de capital se convierten en su arma secreta. Un préstamo puente puede acceder hasta el 80% de ese capital, poniendo $400,000 a tu disposición para la próxima compra.

Flexibilidad de fecha de cierre se convierte en otra ventaja competitiva. Como no está esperando a que se venda su casa actual, puede adaptarse a cualquier cronograma que funcione para el vendedor. ¿Necesita cerrar en dos semanas? Ningún problema. ¿Prefieres esperar tres meses? Eso también funciona.

Proyectos de inversores: arreglar y cambiar y agregar valor

Los inversores de fix-and-flip viven en un mundo donde la velocidad equivale a ganancias. Cada día que una propiedad permanece sin vender cuesta dinero, y cada gran oferta que se escapa representa una oportunidad perdida. Los prestamistas tradicionales simplemente no pueden seguir el ritmo de los inversores exitosos, razón por la cual los préstamos puente se han convertido en herramientas esenciales en este espacio.

Los programas modernos de préstamos puente ofrecen financiación que parece demasiado buena para ser verdad: hasta un 95 % de relación préstamo-coste (LTC), lo que significa que puede comprar una propiedad de $500,000 con solo $25,000 de pago inicial. Muchos programas también ofrecen hasta el 80 % del valor posreparación (ARV) y 100% de los costes de renovación.

Así es como se desarrolla esto en la vida real: ves una propiedad en dificultades valorada en $400,000 que valdrá $600,000 después de $75,000 en renovaciones. Un préstamo puente puede proporcionar $380,000 para adquisición (95% del precio de compra) más $75,000 para renovaciones (100% de los costos de rehabilitación). Su financiación total alcanza los $455 000, mientras que su inversión en efectivo se mantiene en torno a los $20 000 más los costos de cierre.

El breve cronograma de salida Se alinea perfectamente con las estrategias de inversión. La mayoría de los préstamos puente fix-and-flip ofrecen plazos de 12 a 24 meses con pagos de intereses únicamente. Esta estructura le brinda tiempo para completar renovaciones y comercializar la propiedad sin preocuparse por los pagos del capital durante la construcción.

Los proyectos comerciales de valor agregado siguen principios similares pero crecen dramáticamente. Ya sea que esté convirtiendo un espacio de oficina en unidades residenciales o reposicionando un centro comercial, los préstamos puente brindan la velocidad y la flexibilidad necesarias para capitalizar las oportunidades del mercado antes de que desaparezcan.

Programas de especialidad: MWBE "Puente hacia el éxito"

New York State recognizes that minority and women-owned businesses face unique challenges in accessing capital. El programa "Bridge to Success" aborda esta cuestión de frente con una financiación puente especializada respaldada por un Fondo de reserva estatal para pérdidas crediticias de 2,73 millones de dólares.

Este programa ofrece préstamos que van desde $75,000 a $200,000 con plazos máximos de 24 meses. El respaldo estatal reduce el riesgo de los prestamistas, lo que hace que estos préstamos sean accesibles para las MWBE certificadas que podrían tener dificultades con los requisitos tradicionales de financiación puente.

El programa se dirige específicamente a las MWBE que trabajan con contratos estatales y que necesitan capital inicial para cubrir los costos del proyecto mientras esperan el pago de las agencias estatales. Cualquiera que haya trabajado con contratos gubernamentales conoce los desafíos del flujo de caja: a menudo es necesario financiar todo el proyecto antes de recibir el pago.

Para calificar, las empresas deben mantener vigente la certificación MWBE del estado de Nueva York. El programa proporciona capital de trabajo crucial para contratos de construcción, servicios profesionales y otras oportunidades de adquisiciones estatales donde el tiempo crea brechas en el flujo de efectivo.

Investigación científica sobre la relación deuda-ingresos demuestra cómo los criterios de préstamo tradicionales pueden perjudicar a las empresas más pequeñas, haciendo que programas como "Bridge to Success" sean esenciales para promover la diversidad y las oportunidades económicas.

Elegibilidad, términos, tarifas y costos

Hablemos de números. Préstamos puente de Nueva York funciona de manera diferente a un préstamo bancario típico y comprender los costos por adelantado lo ayuda a tomar decisiones inteligentes.

La mayoría de los prestamistas quieren ver un puntaje de crédito de 620 o superior, aunque no entres en pánico si el tuyo es más bajo. Algunos programas basados en activos se preocupan más por el valor de su propiedad que por su historial crediticio. Estos programas se centran en lo que posee y no en lo que debe.

Tu participación accionaria importa más. Los prestamistas normalmente quieren que usted tenga 20% a 50% de capital en la propiedad que está utilizando como garantía. Las viviendas principales suelen necesitar menos capital que las propiedades de inversión. ¿Acuerdos comerciales? A menudo requieren bolsillos más profundos, especialmente si eres nuevo en el juego.

Tasas de interés actualmente se encuentra entre 7% y 12% para la mayoría de los préstamos puente. El lugar donde aterrice depende de varios factores: su relación préstamo-valor, tipo y condición de la propiedad, su perfil crediticio, qué tan sólida parece su estrategia de salida y qué está sucediendo en el mercado en general.

Tarifas de originación normalmente se ejecuta 1% a 3% del monto de su préstamo. Por lo tanto, ese préstamo puente de $500,000 podría costarle entre $7,500 y $15,000 por adelantado, dependiendo de su prestamista y de lo complejo que sea su trato.

Añadir otro 2% a 3% para costos de cierre - tasación, seguro de título, honorarios legales y otros gastos de transacción. En total, espere costos iniciales totales entre 3% y 6% del monto de su préstamo.

La mayoría de los préstamos puente utilizan Puntos de referencia SOFR más un margen, lo que significa que su tasa flota con el mercado. Algunos prestamistas ofrecen tasas fijas si prefiere la previsibilidad, aunque normalmente pagará un poco más por esa tranquilidad.

He aquí algunas buenas noticias: sin penalizaciones por pago anticipado son estándar. Si su inversión se vende más rápido de lo esperado o si encuentra financiamiento permanente antes de tiempo, puede liquidar el préstamo sin cargos adicionales.

Cómo los prestamistas suscriben los préstamos puente de Nueva York

La suscripción de préstamos puente da la vuelta a los préstamos tradicionales. Mientras que su banco se obsesiona con sus formularios W-2 y sus índices de endeudamiento, los prestamistas puente se preocupan por cosas completamente diferentes.

Valor de la propiedad impulsa todo. Los prestamistas solicitan tasaciones rápidamente, a menudo valoraciones de escritorio o de vehículos para mantener las cosas en movimiento. Quieren saber cuánto vale su propiedad ahora y cuánto podría valer después de realizar mejoras.

Tu estrategia de salida tiene que ser muy claro. ¿Cómo pagará exactamente este préstamo? ¿Está vendiendo la propiedad, refinanciando para obtener financiación permanente o utilizando el flujo de caja del negocio? Los planes vagos acaban con los acuerdos más rápido que los malos puntajes crediticios.

Historial importantes, especialmente para propiedades de inversión. Los proyectos exitosos anteriores, la experiencia en bienes raíces y la capacidad financiera influyen en si obtiene la aprobación y en los términos que recibe.

Para propiedades que generan ingresos, los prestamistas analizan el índice de cobertura del servicio de la deuda (DSCR). Si bien los préstamos puente aceptan ratios más bajos que el financiamiento permanente, todavía quieren ingresos por alquiler que puedan respaldar razonablemente los pagos de la deuda.

Requisitos de reserva proteger a todos los involucrados. La mayoría de los prestamistas quieren ver entre 2 y 6 meses de pagos de intereses en su cuenta, además de fondos adicionales para proyectos de renovación. Se producen retrasos y costos inesperados: las reservas mantienen los acuerdos en marcha.

Reducir el costo de los préstamos puente de Nueva York

Los prestatarios inteligentes saben cómo reducir los costos de los préstamos puente sin tomar atajos. Aquí le mostramos cómo mantener más dinero en su bolsillo.

Todo es negociable, especialmente si es un prestatario experimentado o solicita un préstamo mayor. Las tarifas de apertura, las tarifas de procesamiento y otros cargos a menudo tienen margen de maniobra según su relación con el prestamista y los detalles del trato.

Quédese con un prestamista tanto para su préstamo puente como para su financiamiento permanente cuando sea posible. Algunos prestamistas renuncian a las tarifas iniciales de préstamos permanentes cuando utiliza su producto puente por primera vez. Es como un descuento por fidelidad que realmente ahorra dinero real.

Plazos más cortos a menudo ofrecen mejores tarifas. Si puede salir con confianza en 12 meses en lugar de 24, podría calificar para obtener precios significativamente mejores. Simplemente sea realista acerca de su cronograma: el optimismo sale caro si se equivoca.

Compare precios porque los términos de los préstamos puente varían enormemente entre los prestamistas. Lo que un prestamista considera de alto riesgo, otro podría considerarlo rutinario. Las llamadas telefónicas adicionales podrían ahorrarle miles de dólares.

El tiempo importa también. Aplique cuando tenga estrategias de salida sólidas preparadas y reservas adecuadas. Los prestamistas ven a los prestatarios preparados como de menor riesgo, lo que se traduce en mejores condiciones para usted.

Investigación científica sobre alternativas al valor líquido de la vivienda muestra la importancia de comprender todas sus opciones antes de comprometerse. Los préstamos puente no siempre son la respuesta, pero cuando la velocidad y la flexibilidad son más importantes, suelen ser la mejor opción.

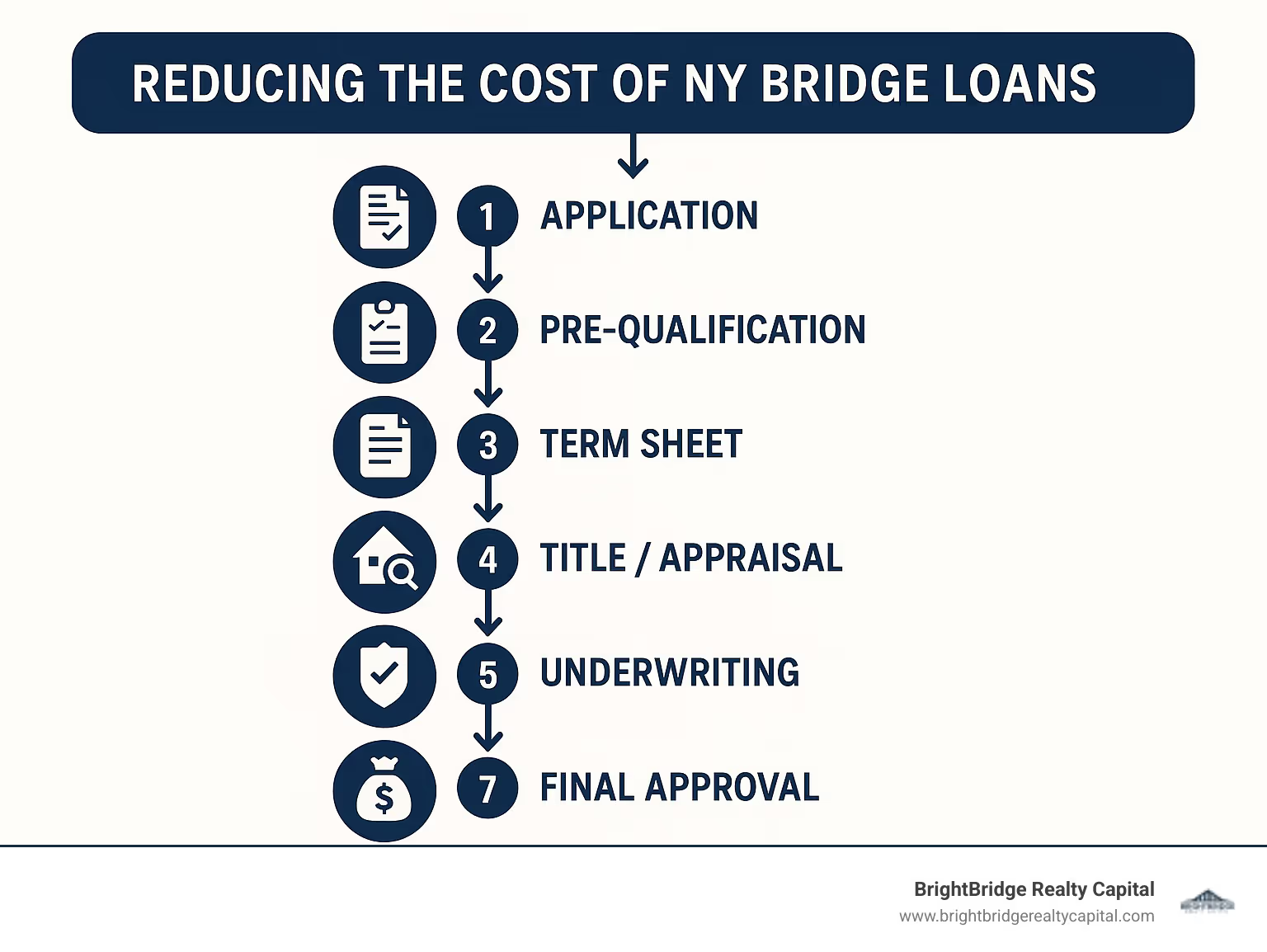

Proceso de solicitud y cronograma de financiación

Obteniendo tu Préstamo puente de Nueva York aprobado y financiado no tiene por qué resultar abrumador. Hemos simplificado nuestro proceso para avanzar rápidamente y al mismo tiempo protegernos a usted y a nosotros con la debida diligencia.

Precalificación comienza con una simple conversación. Llámenos con los detalles básicos de su propiedad y lo que está tratando de lograr y, por lo general, podremos decirle en una hora si su acuerdo tiene sentido. No es necesario completar solicitudes extensas antes de saber si podemos ayudarlo.

Una vez que entendemos su proyecto, le brindamos un hoja de términos el mismo día para prestatarios calificados. Este documento detalla exactamente lo que podemos ofrecer: tasa de interés, monto del préstamo, tarifas y cronograma. Sin sorpresas ni promesas vagas.

Órdenes de título y tasación salga en el momento en que acepte nuestra hoja de términos. Trabajamos con profesionales locales que entienden que el tiempo importa en el financiamiento puente. Saben cómo entregar un trabajo de calidad rápidamente y sin tomar atajos.

Suscripción Por lo general, finaliza en 2 a 3 días hábiles para propiedades residenciales y en 3 a 5 días para acuerdos comerciales. Nos centramos en lo que realmente importa: el valor de su propiedad, su estrategia de salida y si puede hacer frente a los pagos del préstamo. No le pediremos tres años de declaraciones de impuestos si utiliza la propiedad como garantía.

Financiamiento ocurre tan pronto como se cumplen todas las condiciones, generalmente dentro de un total de 5 a 14 días. Cuando los acuerdos son realmente urgentes, cerramos préstamos en 3 a 5 días para prestatarios que tenían todo listo.

Tu lista de verificación de documentos Depende del tipo de propiedad que esté financiando, pero esto es lo que normalmente necesitamos: el contrato de compra de su propiedad o su solicitud de refinanciamiento, facturas recientes de impuestos a la propiedad e información del seguro, estados financieros y extractos bancarios, documentación de su estrategia de salida (como un contrato de venta o aprobación previa de un préstamo permanente), fotografías de la propiedad y planes de renovación si está arreglando algo, y documentos corporativos para propiedades comerciales.

¿El secreto para cerrar a la velocidad del rayo? Preparación. Los prestatarios que organizan su documentación con anticipación y tienen planes de salida claros superan nuestro proceso. Aquellos que necesitan buscar documentos o descubrir su estrategia sobre la marcha, naturalmente, tardarán más.

Elegir el prestamista de préstamos puente de Nueva York adecuado

No todos los prestamistas puente son iguales y elegir el equivocado puede convertir su solución de financiación rápida en una pesadilla. Esto es lo que separa a los buenos de los mediocres.

Prestamistas directos versus corredores hace una gran diferencia en velocidad y costo. Como prestamista directo, BrightBridge Realty Capital puede moverse más rápido y, a menudo, ofrecer mejores precios porque no agregamos tarifas de corredor a nuestros costos de préstamo. Tomamos las decisiones aquí mismo en lugar de esperar la aprobación de otra persona.

Historial en su tipo de propiedad y área específicos es más importante de lo que piensa. Un prestamista que ha realizado docenas de acuerdos multifamiliares en Brooklyn comprende las peculiaridades del mercado que podrían hacer tropezar a alguien que trabaja principalmente en viviendas unifamiliares suburbanas.

Transparencia debería ser obvio desde su primera llamada telefónica. Los buenos prestamistas le brindan por adelantado cronogramas de tarifas claros y cronogramas realistas. Si alguien es vago acerca de los costos o promete fechas de cierre poco realistas, eso es una señal de alerta.

Capacidades de velocidad varían dramáticamente entre los prestamistas. Pregunte sobre su cierre reciente más rápido y qué hizo posible ese cronograma. Si no pueden brindarle detalles específicos, probablemente no puedan brindarle la velocidad cuando la necesita.

Recurso versus no recurso Las estructuras afectan si usted es personalmente responsable si algo sale mal. La mayoría de los préstamos puente residenciales tienen recurso, lo que significa que usted es personalmente responsable del pago. Algunos programas comerciales ofrecen opciones sin recurso con excepciones estándar por fraude o cuestiones medioambientales.

Antes de comprometerte, pregunta estos preguntas de diligencia debida: ¿Cuál es su cronograma de cierre promedio para mi tipo de propiedad? ¿Puede proporcionar referencias de prestatarios recientes? ¿Qué pasa si mi estrategia de salida se retrasa? ¿Administra préstamos internamente o se los vende a otra persona? What extension options exist if I need more time? ¿Existen multas por pago anticipado o cargos ocultos que debo conocer?

Riesgos y estrategias de salida

Los préstamos puente son herramientas poderosas, pero como cualquier instrumento financiero, conllevan riesgos que es necesario comprender y planificar.

Oscilaciones del mercado puede afectar el valor de la propiedad y la rapidez con la que se puede vender. Si bien los préstamos puente son a corto plazo, incluso unos pocos meses de debilidad del mercado pueden afectar su estrategia de salida si cuenta con una venta rápida.

Pago global Los requisitos significan que necesita un plan sólido para liquidar la totalidad del préstamo cuando venza. A diferencia de las hipotecas tradicionales en las que se reduce el capital cada mes, los préstamos puente generalmente requieren un reembolso total al vencimiento.

Se restablece la tasa de interés Los préstamos a tasa flotante pueden aumentar sus costos mensuales si las tasas suben durante el plazo del préstamo. La mayoría de los préstamos puente son relativamente cortos, pero los aumentos de tasas aún pueden afectar la rentabilidad de su proyecto.

Retrasos en la venta representan la mayor preocupación para los propietarios que utilizan préstamos puente para comprar antes de vender su casa actual. Las condiciones del mercado, los problemas inmobiliarios inesperados o los problemas de precios pueden extender los plazos de venta más allá de lo planeado originalmente.

Desafíos de refinanciación puede aparecer si el financiamiento permanente no está disponible debido a cambios en las circunstancias personales, cambios en las condiciones del mercado o problemas de propiedad encontrados durante el período de su préstamo puente.

Prestatarios inteligentes reducir estos riesgos manteniendo reservas adecuadas para períodos de tenencia prolongados, teniendo estrategias de salida de respaldo como múltiples opciones de refinanciamiento, fijando precios de propiedades de manera conservadora para ventas más rápidas, trabajando con profesionales inmobiliarios experimentados que entienden la sincronización del mercado y aprendiendo sobre los ciclos del mercado local antes de lanzarse.

La clave es tener un Plan B (y tal vez un Plan C) antes de que lo necesites. Espere lo mejor, pero prepárese para retrasos y complicaciones.

Preguntas frecuentes sobre los préstamos puente de Nueva York

¿Cuál es el LTV típico de los préstamos puente de Nueva York?

La relación préstamo-valor típica de Préstamos puente de Nueva York oscila entre 75% a 80% del valor actual de su propiedad. Sin embargo, este no es un número único para todos: depende de varios factores que juegan a su favor o en su contra.

Propiedades residenciales a menudo califica para el extremo superior de este rango, especialmente si es un propietario experimentado con un crédito sólido. Propiedades comerciales tienden a ser más conservadores, manteniéndose generalmente más cerca de la marca del 75% debido a su complejidad y volatilidad del mercado.

Aquí es donde se pone interesante para los inversores: proyectos de arreglar y voltear pueden acceder a un apalancamiento mucho mayor a través de programas especializados. Podrías calificar para hasta el 95% del precio de compra más 100% de los costes de renovación. Esto significa que potencialmente podría financiar casi todo el proyecto con un mínimo de efectivo de su bolsillo.

Prestatarios fuertes con excelentes estrategias de salida a veces empujan estos límites aún más lejos, llegando ocasionalmente a 85% LTV cuando todo se alinea perfectamente. Su historial, el estado de la propiedad y la solidez de su plan de pago influyen en su ubicación en este rango.

¿Qué tan rápido se puede cerrar un préstamo puente en Nueva York?

La velocidad es donde realmente brillan los préstamos puente. La mayoría Préstamos puente de Nueva York cerrar 5 a 14 días, que parece increíblemente rápido en comparación con el maratón de 30 a 45 días de las hipotecas tradicionales.

Los cierres más rápidos ocurren cuando vienes preparado. Si tienes toda tu documentación organizada, tu propiedad tiene título claroy su estrategia de salida es sólida como una roca, podemos avanzar increíblemente rápido. En BrightBridge Realty Capital, hemos cerrado acuerdos urgentes en tan solo de 3 a 5 días cuando las circunstancias exigieron una acción inmediata.

Propiedades comerciales Por lo general, se agregan algunos días adicionales al cronograma debido a requisitos adicionales de diligencia debida, pero todavía estamos hablando de 7 a 14 días en lugar de meses. La diferencia clave es que los prestamistas puente se centran en el valor de su propiedad y su plan de salida, no en una interminable documentación de ingresos y verificación de empleo.

Tu preparación hace toda la diferencia. Los prestatarios que tienen sus estados financieros listos, la información de la propiedad organizada y planes de renovación claros (cuando corresponda) cierran constantemente más rápido que aquellos que luchan por reunir documentos durante el proceso.

¿Existen préstamos puente para inversores primerizos?

¡Absolutamente! Muchos prestamistas dan la bienvenida a los inversores primerizos, aunque querrán comprobar que usted ha hecho los deberes y cuenta con un equipo de apoyo sólido.

Los inversores primerizos suelen afrontar condiciones más conservadoras - Piense en ratios LTV más bajos, alrededor del 70-75%, tipos de interés ligeramente más altos y requisitos de reservas más sustanciales. Los prestamistas quieren ver que usted puede manejar costos o retrasos inesperados, por lo que tener 6 meses de pagos en reservas demuestra que está serio y preparado.

Algunos programas están dirigidos específicamente a nuevos inversores, ofreciendo educación y orientación junto con financiación. Estos programas reconocen que todo el mundo empieza en alguna parte, y los inversores experimentados alguna vez también fueron principiantes.

Lo que realmente fortalece su solicitud como inversionista primerizo es su equipo profesional. Tener contratistas experimentados que puedan proporcionar estimaciones detalladas de renovación, agentes inmobiliarios expertos que comprendan su mercado objetivo y contadores que puedan ayudar con las proyecciones financieras demuestra a los prestamistas que no se quedará ciego.

Los inversores primerizos más exitosos con los que trabajamos comienzan con proyectos más simples, tal vez una vivienda unifamiliar de reparación y remodelación en un vecindario estable en lugar de una conversión comercial compleja. Una vez que demuestres tu valía con un proyecto exitoso, las puertas se abrirán mucho más para futuros acuerdos.

Conclusión

Préstamos puente de Nueva York se han convertido en herramientas esenciales para cualquiera que quiera tener éxito en el cambiante mercado inmobiliario de Nueva York. Ya sea usted un propietario que intenta asegurar la propiedad de sus sueños antes de vender la actual, un inversionista que busca acuerdos rentables de reparación y conversión o un desarrollador que busca la próxima gran oportunidad comercial, el financiamiento puente le brinda la ventaja de velocidad que los bancos tradicionales simplemente no pueden igualar.

Las cifras cuentan la historia: mientras que los préstamos convencionales pasan por procesos de aprobación que duran entre 30 y 45 días, Préstamos puente de Nueva York cerrar en 5-14 días. Esa diferencia a menudo determina si se gana o se pierde en situaciones de licitación competitiva.

En BrightBridge Realty Capital, hemos construido nuestra reputación sobre cierres rápidos y flexibles que a menudo se completan en una semana. Nuestro enfoque de préstamos directos elimina a los intermediarios, lo que significa menos demoras, una comunicación más clara y tasas más competitivas para usted. No solo procesamos su solicitud, sino que nos asociamos con usted para hacer realidad sus objetivos inmobiliarios.

Pero esta es la cuestión de los préstamos puente: son herramientas poderosas, no soluciones mágicas. El éxito depende de sopesar los beneficios y los riesgos y tener un estrategia de salida sólida como una roca antes de firmar nada. Los mejores prestatarios de préstamos puente saben exactamente cómo pagarán el préstamo incluso antes de presentar la solicitud.

Los préstamos puente funcionan de manera brillante cuando se tienen oportunidades específicas y urgentes que el financiamiento tradicional eliminaría. Son perfectos para mercados competitivos donde la velocidad importa más que obtener la tarifa más baja. Pero requieren una planificación cuidadosa y cronogramas realistas para evitar extensiones costosas o desafíos de refinanciamiento.

Cada negocio inmobiliario es diferente y la financiación convencional rara vez funciona para inversores serios. Es por eso que nos tomamos el tiempo para comprender su situación específica y diseñar soluciones financieras que coincidan con su cronograma, tolerancia al riesgo y estrategia de inversión.

Si está considerando un financiamiento puente para su proyecto inmobiliario en Nueva York, hablemos. Nuestro experimentado equipo ha visto todo tipo de acuerdos imaginables, desde inversores primerizos hasta desarrolladores comerciales experimentados. Le ayudaremos a determinar si el financiamiento puente tiene sentido para su situación y a estructurar los términos que respalden su éxito.

Más información sobre soluciones de financiación personalizadas

¿Listo para avanzar a la velocidad de la oportunidad? Contáctenos hoy para obtener una propuesta de préstamo personalizada diseñada según su proyecto y cronograma específicos. En el competitivo mercado de Nueva York, el socio financiero adecuado puede marcar la diferencia entre ver cómo se esfuman los acuerdos y generar riqueza real a través de bienes raíces.