Su guía paso a paso para préstamos de alquiler ocupados por propietarios

Summary

Obtenga mejores condiciones y reduzca las barreras con un préstamo de alquiler ocupado por el propietario. ¡Aprenda cómo calificar y explore opciones de financiamiento hoy!

Préstamo de alquiler ocupado por el propietario es una opción popular tanto entre los inversores inmobiliarios como entre los propietarios de viviendas. Este tipo de préstamo le permite comprar una propiedad como residencia principal y al mismo tiempo utilizarla como inversión. Aquí hay algunos puntos clave que necesita saber:

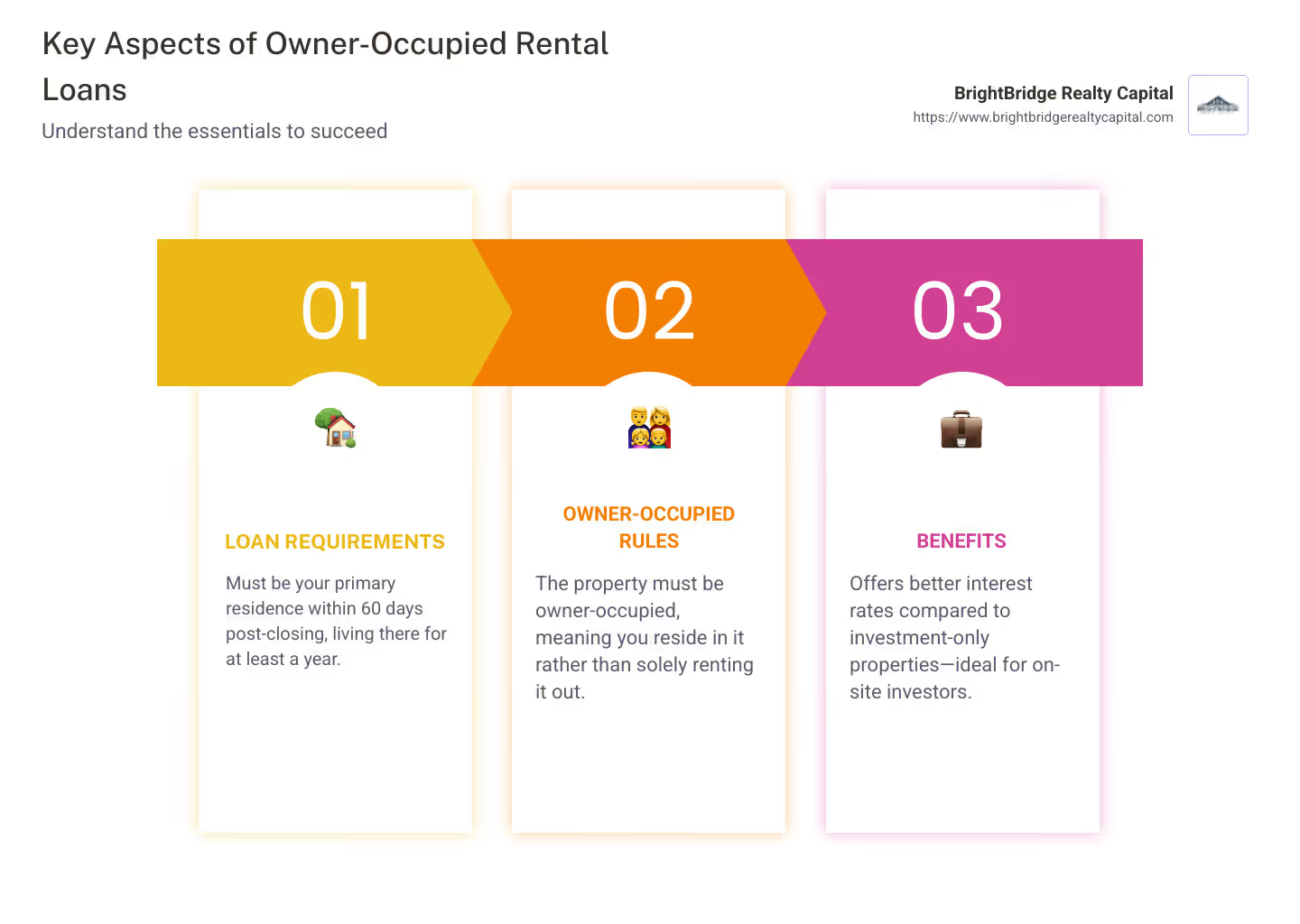

- Requisitos de préstamo: La propiedad debe ser su residencia principal y, por lo general, deberá mudarse dentro de los 60 días posteriores al cierre y vivir allí durante al menos un año.

- Reglas ocupadas por el propietario: Los prestamistas exigen que este tipo de propiedad esté ocupada por el propietario, lo que significa que usted debe residir en la propiedad en lugar de utilizarla únicamente como alquiler.

- Beneficios: Estos préstamos a menudo ofrecen mejores tasas de interés en comparación con las propiedades solo para inversión, lo que los convierte en una opción inteligente para los inversores que planean vivir en el lugar.

Esta guía lo guiará a través de los aspectos esenciales para gestionar préstamos para alquileres ocupados por propietarios, ayudándolo a comprender las reglas y calificaciones. Ya sea que esté mejorando su cartera de bienes raíces o buscando una residencia principal que pueda generar ingresos por alquiler, este tipo de préstamo podría ser la solución.

Estén atentos para obtener más información sobre cómo aprovechar estas opciones a través de BrightBridge Realty Capital. Tenemos la experiencia para agilizar su proceso de financiamiento, para que pueda concentrarse en hacer crecer sus inversiones.

Sencillo préstamo de alquiler ocupado por el propietario guía de palabras:

- Préstamo ocupado por el propietario para propiedades de inversión

- hipoteca vivienda habitual para alquiler

- hipoteca de residencia principal airbnb

Comprensión de los préstamos para alquileres ocupados por propietarios

Préstamos para alquileres ocupados por propietarios son una opción de financiación única que le permite vivir en su propiedad y al mismo tiempo alquilar parte de ella. Esta puede ser una excelente manera de compensar los costos hipotecarios y generar capital. Analicemos lo que necesita saber.

¿Quién es un propietario-ocupante?

Un propietario-ocupante es alguien que vive en la propiedad que posee. Esto es diferente de un propietario ausente que alquila toda la propiedad. Para calificar para un préstamo de alquiler ocupado por el propietario, debe mudarse a la propiedad dentro de los 60 días posteriores al cierre y vivir allí durante al menos un año. Esto garantiza que la propiedad sea su residencia principal.

Opciones de financiación

Los préstamos para alquileres ocupados por propietarios ofrecen varias opciones de financiación atractivas. Aquí hay algunos:

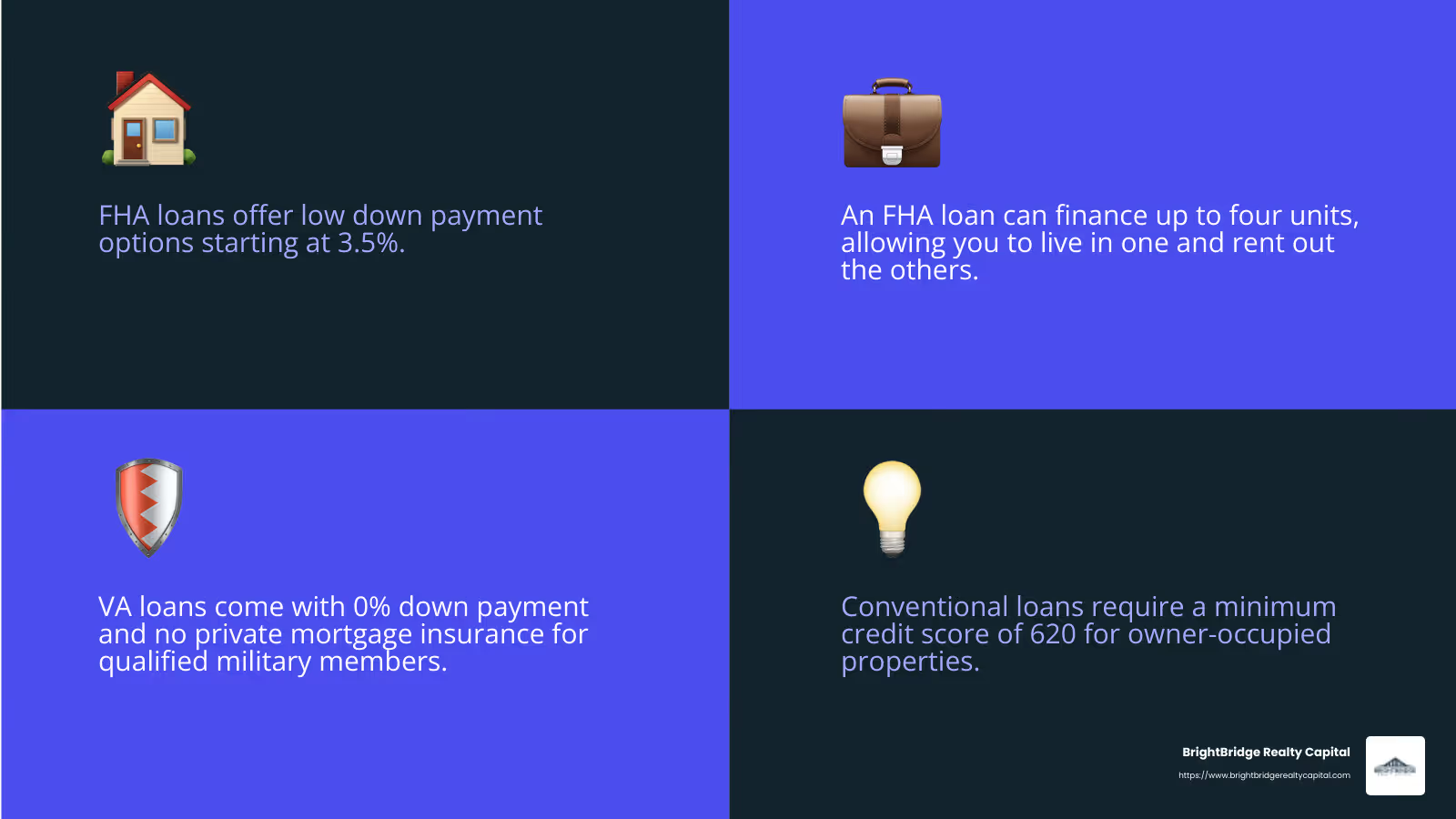

- Préstamos de la FHA: Estos préstamos están respaldados por la Administración Federal de Vivienda. Le permiten comprar una propiedad con tan solo un 3,5% de pago inicial. ¿El truco? Debes vivir en la propiedad. Un préstamo de la FHA puede financiar hasta cuatro unidades, por lo que puedes vivir en una y alquilar las demás. Esto lo convierte en una excelente opción para inversores primerizos.

- Préstamos VA: Disponibles para miembros militares y veteranos, los préstamos VA ofrecen el beneficio de un pago inicial del 0%. Al igual que los préstamos de la FHA, requieren que usted viva en la propiedad. Los préstamos VA son una opción fantástica si calificas, ya que no incluyen seguro hipotecario privado.

- Préstamos convencionales: Estos no están respaldados por el gobierno, pero aún pueden ofrecer condiciones competitivas para los propietarios-ocupantes. Por lo general, necesitará un puntaje crediticio de al menos 620. El pago inicial puede ser tan bajo como el 3%, pero los requisitos varían según el prestamista.

¿Por qué elegir un préstamo de la FHA?

Los préstamos de la FHA son particularmente populares para alquileres ocupados por propietarios debido a su bajo pago inicial y requisitos de crédito. Hacen que la propiedad de vivienda sea accesible. Además, con la capacidad de financiar hasta cuatro unidades, puede comenzar a generar su flujo de ingresos por alquiler de inmediato.

Comprender estas opciones puede ayudarlo a tomar decisiones informadas sobre sus inversiones inmobiliarias. Ya sea que opte por un préstamo FHA, VA o convencional, BrightBridge Realty Capital puede guiarlo a través del proceso. Nos especializamos en hacer que su viaje de financiamiento sea lo más sencillo posible.

Beneficios de los préstamos para alquileres ocupados por propietarios

Invertir en un préstamo de alquiler ocupado por el propietario puede ofrecer varias ventajas que lo convierten en una opción atractiva tanto para inversores nuevos como para inversores experimentados. Exploremos estos beneficios clave.

Mejores condiciones de financiación

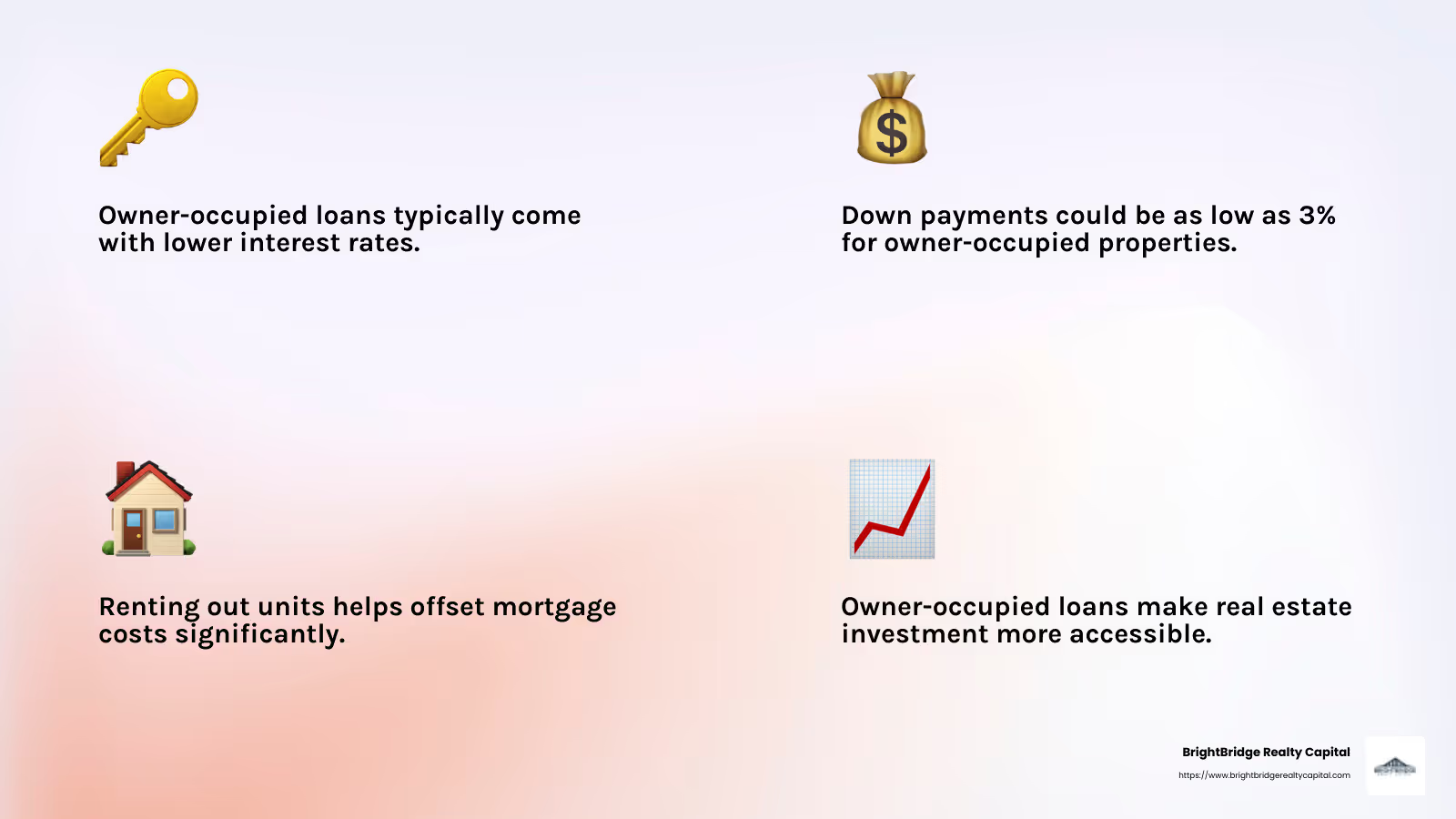

Una de las mayores ventajas de los préstamos para alquileres ocupados por propietarios es la posibilidad de obtener mejores condiciones de financiación. Los prestamistas a menudo ofrecen tasas de interés más bajas y exigen pagos iniciales más pequeños para las propiedades ocupadas por sus propietarios en comparación con las que no están ocupadas por sus propietarios. Esto se debe a que vivir en la propiedad reduce el riesgo para los prestamistas, lo que genera condiciones de préstamo más favorables.

Por ejemplo, si planea comprar una propiedad multifamiliar, es posible que solo necesite pagar tan solo el 3 % si vive allí, en lugar del típico 25 % requerido para las propiedades de inversión. Esta barrera de entrada más baja facilita que más personas comiencen a invertir en bienes raíces.

Reducir las barreras de entrada

El menor requisito de pago inicial reduce significativamente el obstáculo financiero inicial. Imagínese querer comprar una propiedad de cuatro unidades valorada en 1 millón de dólares. Como inversor, normalmente necesitaría 250.000 dólares por adelantado. Sin embargo, con un préstamo de alquiler ocupado por el propietario, es posible que solo necesites aportar $30 000, lo que lo hace mucho más alcanzable.

Este enfoque abre la puerta a la inversión inmobiliaria para muchos que de otro modo no podrían permitírselo. democratiza el acceso a la propiedad y la inversión, permitiendo que más personas generen riqueza a través de bienes raíces.

Costos hipotecarios compensados

Otro beneficio importante es la capacidad de compensar los costos hipotecarios mediante ingresos por alquiler. Cuando vive en una unidad y alquila las demás, los ingresos por alquiler pueden cubrir una parte importante del pago de su hipoteca.

Por ejemplo, si es propietario de un triplex, alquilar dos unidades a $1500 cada una puede generar $3000 mensuales. Si el pago total de su hipoteca es de $4,000, solo será responsable de $1,000. En algunos casos, los ingresos por alquiler pueden cubrir la totalidad de la hipoteca, lo que le permitirá vivir "gratis" mientras acumula capital.

Esta estrategia no sólo hace que ser propietario de una vivienda sea más asequible, sino que también le ayuda a generar un flujo de ingresos constante, lo que contribuye a la estabilidad financiera a largo plazo.

Estos beneficios hacen que préstamo de alquiler ocupado por el propietarios una opción inteligente para quienes buscan ingresar al mercado inmobiliario con un riesgo financiero reducido y un mayor potencial de rentabilidad.

Al comprender y aprovechar estos beneficios, podrá tomar decisiones informadas que se alineen con sus objetivos financieros. En la siguiente sección, exploraremos cómo puede calificar para estos préstamos ventajosos.

Cómo calificar para un préstamo de alquiler ocupado por el propietario

Calificar para un préstamo de alquiler ocupado por el propietario Implica cumplir con criterios específicos relacionados con pagos iniciales, puntajes crediticios y requisitos de ocupación. Analicemos cada uno de estos factores clave para ayudarlo a comprender qué se necesita para obtener este tipo de financiamiento.

Requisitos de pago inicial

Uno de los aspectos atractivos de los préstamos para alquileres ocupados por propietarios es el requisito de pago inicial más bajo. Por ejemplo, con un préstamo de la FHA, puede depositar tan solo el 3,5% del precio de compra de la propiedad. Esto es significativamente menor que el típico 20-25% requerido para propiedades de inversión no ocupadas por sus propietarios.

Ejemplo: Si está comprando una propiedad por $300,000, es posible que un préstamo de la FHA solo requiera un pago inicial de $10,500, lo que lo hace mucho más accesible para muchos compradores.

Consideraciones sobre la puntuación crediticia

Los puntajes crediticios desempeñan un papel crucial a la hora de calificar para cualquier préstamo, incluidos los préstamos para alquiler ocupados por el propietario. Generalmente, necesitará un puntaje crediticio de al menos 580 para calificar para un préstamo de la FHA con el pago inicial mínimo. Sin embargo, un puntaje crediticio más alto puede ayudarlo a obtener mejores tasas de interés y condiciones de préstamo.

Consejo: Si su puntaje crediticio es inferior a 580, considere tomar medidas para mejorarlo antes de presentar la solicitud. Pagar deudas y garantizar el pago oportuno de las facturas puede marcar una diferencia significativa.

Requisitos de ocupación

Para calificar para un préstamo de alquiler ocupado por el propietario, los prestamistas requieren que usted viva en la propiedad como su residencia principal. Por lo general, debe mudarse a la propiedad dentro de los 60 días posteriores al cierre y vivir allí durante al menos un año. Esta regla ayuda a los prestamistas a mitigar los riesgos, ya que es más probable que los propietarios-ocupantes mantengan la propiedad.

Nota importante: El incumplimiento de estos requisitos de ocupación puede tener consecuencias graves, incluido el incumplimiento del préstamo o ser acusado de fraude de ocupación. Asegúrese siempre de poder comprometerse a vivir en la propiedad según sea necesario.

Al comprender estos criterios de calificación, podrá prepararse mejor para solicitar un préstamo de alquiler ocupado por el propietario. Cumplir con estos requisitos no solo aumenta sus posibilidades de aprobación, sino que también lo posiciona para aprovechar los muchos beneficios que ofrecen estos préstamos.

En la siguiente sección, exploraremos las diversas opciones de financiamiento disponibles para propiedades ocupadas por sus propietarios, incluidos FHA, VA y préstamos convencionales.

Opciones de financiación para propiedades ocupadas por sus propietarios

Cuando se trata de asegurar un préstamo de alquiler ocupado por el propietario, tienes varias opciones de financiación a considerar. Cada uno viene con su propio conjunto de beneficios y requisitos. Exploremos las opciones más populares: préstamos FHA, préstamos VA y préstamos convencionales.

Préstamos de la FHA

Los préstamos de la FHA son una opción popular para muchos compradores de vivienda por primera vez y aquellos con fondos limitados para el pago inicial. Respaldados por la Administración Federal de Vivienda, estos préstamos le permiten realizar un pago inicial de tan solo 3,5% del precio de compra del inmueble. También tienen requisitos crediticios más indulgentes y, por lo general, necesitan una puntuación de 580 o superior para calificar para el pago inicial mínimo.

Punto clave: Los préstamos de la FHA requieren que la propiedad sea su residencia principal y usted debe mudarse dentro de 60 días de cierre. Puedes adquirir propiedades de hasta cuatro unidades, vivir en una y alquilar las demás.

Préstamos VA

Los préstamos VA están diseñados para veteranos, miembros del servicio activo y cónyuges elegibles. Estos préstamos ofrecen la increíble ventaja de requerir sin pago inicial. Además, no es necesario contratar un seguro hipotecario privado (PMI), lo que puede ahorrarle una cantidad significativa de dinero con el tiempo.

Nota importante: Para calificar, debe cumplir con requisitos de servicio específicos. Al igual que los préstamos de la FHA, los préstamos del VA requieren que usted utilice la propiedad como su residencia principal y se mude dentro de 60 días de cierre.

Préstamos convencionales

Los préstamos convencionales no están respaldados por ninguna agencia gubernamental, lo que significa que tienen requisitos más estrictos. Generalmente, necesitará un puntaje crediticio de al menos 620 y un pago inicial tan bajo como 3% si cumple con ciertos criterios. Estos préstamos pueden ser una buena opción si tiene un perfil crediticio sólido y desea evitar los requisitos de seguro de los préstamos de la FHA.

Consideración: Los préstamos convencionales ofrecen más flexibilidad en términos de uso de la propiedad. Sin embargo, asegúrese de comprender los requisitos de ocupación del prestamista para evitar problemas.

Cada una de estas opciones de financiamiento proporciona un camino para ser propietario de una propiedad de alquiler ocupada por el propietario. La elección correcta depende de su situación financiera, elegibilidad y objetivos a largo plazo. Al comprender estas opciones, podrá tomar una decisión informada que se ajuste a sus necesidades.

En la siguiente sección, abordaremos algunas preguntas comunes sobre préstamo de alquiler ocupado por el propietarios, incluidos los requisitos de pago inicial y las reglas de ocupación.

Preguntas frecuentes sobre préstamos para alquileres ocupados por propietarios

¿Cuál es el pago inicial mínimo requerido?

Cuando se trata de asegurar un préstamo de alquiler ocupado por el propietario, el pago inicial mínimo puede variar según el tipo de préstamo que elija. Por un Préstamo de la FHA, puedes escribir tan solo 3,5% del precio de compra del inmueble. Esto hace que los préstamos de la FHA sean una opción popular para muchos compradores de vivienda por primera vez o aquellos con fondos limitados.

Por otro lado, Préstamos VA ofrecen el increíble beneficio de requerir sin pago inicial si cumple con criterios de servicio específicos. Esto los convierte en una opción atractiva para los veteranos y miembros del servicio activo.

Préstamos convencionales podría requerir un pago inicial mínimo tan bajo como 3%, pero esto generalmente depende de su puntaje crediticio y otros factores de elegibilidad.

¿Cuánto tiempo debo vivir en la propiedad?

Los requisitos de ocupación son un aspecto crucial de préstamos para alquileres ocupados por sus propietarios. Con préstamos tanto de la FHA como del VA, debe mudarse a la propiedad como su residencia principal dentro de 60 días de cierre.

La regla general es que es necesario vivir en la propiedad al menos 12 meses. A esto se le suele denominar la "regla de los 12 meses". Los prestamistas establecen este requisito para asegurarse de que usted realmente esté utilizando la propiedad como su hogar principal.

¿Puedo convertir mi propiedad ocupada por el propietario en alquiler?

Sí, puede convertir su propiedad ocupada por el propietario en una propiedad de alquiler, pero hay reglas a seguir. Después de satisfacer el Regla de los 12 meses, generalmente tiene más flexibilidad para convertir su propiedad.

Sin embargo, tenga cuidado con fraude de ocupación, que ocurre si engaña a su prestamista sobre sus intenciones de ocupar la propiedad. Esto puede tener graves repercusiones legales y financieras.

Si planea convertir su propiedad, asegúrese de notificar a su prestamista y posiblemente refinanciarla en un préstamo para inversionistas. Esto garantiza que usted seguirá cumpliendo con los términos de su préstamo y evitará multas.

Comprender estas preguntas frecuentes le ayudará a gestionar las complejidades de los préstamos para alquileres ocupados por propietarios. A continuación, analizaremos cómo BrightBridge Realty Capital puede hacer que el proceso de financiación sea sencillo para usted.

Conclusión

Navegando préstamos para alquileres ocupados por sus propietarios Puede ser complejo, pero con el socio adecuado no tiene por qué ser desalentador. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que se adaptan a sus necesidades únicas. Nuestra experiencia radica en la financiación rápida y flexible, que le permitirá aprovechar las oportunidades de inversión sin demora.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Estamos orgullosos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad garantiza que pueda actuar rápidamente en el competitivo mercado inmobiliario.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tasas competitivas y un proceso de préstamo fluido, lo que le facilita obtener la financiación que necesita.

- Alcance a nivel nacional: Con presencia en Nueva York, NY y más allá, nuestro equipo experimentado está listo para ayudarlo sin importar a dónde lo lleve su viaje de inversión.

Ya sea que esté comprando su primera casa o ampliando su cartera de bienes raíces, nuestro equipo dedicado está aquí para guiarlo en cada paso del camino. Desde comprender los requisitos de préstamo hasta cumplir con las reglas de ocupación, simplificamos el proceso para que pueda concentrarse en lo más importante: lograr sus objetivos de propiedad.

¿Listo para explorar sus opciones de financiamiento? Contáctenos hoy para obtener más información sobre cómo podemos ayudarle a conseguir una préstamo de alquiler ocupado por el propietario que satisfaga sus necesidades. Hagamos realidad sus sueños inmobiliarios, juntos.