El camino hacia la permanencia: navegando por el financiamiento de bienes raíces comerciales

Summary

Descubra cómo la financiación permanente de bienes raíces comerciales puede mejorar el rendimiento de las inversiones y el flujo de efectivo con nuestros conocimientos de expertos y estudios de casos.

Financiación permanente de bienes inmuebles comerciales es un aspecto crítico del viaje de inversión inmobiliaria. Ya sea que esté considerando ese elegante rascacielos en Nueva York o un complejo multifamiliar prometedor, comprender sus opciones de financiamiento es clave para maximizar la rentabilidad y garantizar el éxito del proyecto. Para ir directo al grano, esto es lo que necesita saber:

- Tipos de prestamistas: Las opciones incluyen compañías de vida, bancos y préstamos CMBS.

- Tamaño del préstamo: Los montos mínimos de los préstamos suelen comenzar en $1 millón.

- Plazos y Amortización: Tasas fijas con amortización de 20 a 30 años.

- Opciones de apalancamiento: Hasta un 75 % de relación préstamo-valor (LTV).

- Sanciones por pago anticipado: Tenga cuidado con las sanciones por anulación o reducción de categoría.

El financiamiento permanente proporciona capital a largo plazo que, cuando se utiliza de manera efectiva, puede mejorar significativamente los rendimientos apalancados. A diferencia de los préstamos a corto plazo, este tipo de financiación ofrece estabilidad con tipos de interés fijos, lo que ayuda a los inversores a gestionar los costes y mejorar el flujo de caja. Si bien es posible que las compañías de vida solo busquen activos de primer nivel en ubicaciones privilegiadas, los bancos y los préstamos CMBS ofrecen términos más flexibles, pero a menudo a tasas de interés más altas.

En el sector inmobiliario, conseguir la financiación adecuada es tan crucial como encontrar la propiedad adecuada. Este viaje implica una combinación compleja de tasas de interés, opciones de prestamista y condiciones de pago. A medida que profundiza, BrightBridge Realty Capital está listo para guiarlo a través de este laberinto, garantizando que sus inversiones no solo crezcan sino que prosperen en cualquier condición del mercado.

Financiación permanente de bienes inmuebles comerciales glosario:

- préstamos para la construcción de bienes inmuebles comerciales

- prestamistas de construcción comercial

- préstamos de promoción inmobiliaria

Comprensión del financiamiento permanente en bienes raíces comerciales

Financiación permanente es una piedra angular de las inversiones en bienes raíces comerciales. Proporciona estabilidad y previsibilidad a largo plazo, lo que permite a los inversores centrarse en maximizar la rentabilidad de sus activos.

Características clave de los préstamos permanentes

- Hipoteca a largo plazo: Un préstamo permanente es esencialmente una hipoteca a largo plazo. Está diseñado para activos estabilizados: propiedades que están totalmente arrendadas y generan ingresos constantes. Esto los hace menos riesgosos para los prestamistas.

- Tasa de interés fija: Uno de los principales atractivos de la financiación permanente es el tipo de interés fijo. Esto significa que sus pagos mensuales siguen siendo los mismos, independientemente de las fluctuaciones del mercado. Es una excelente manera de administrar sus costos y evitar sorpresas.

- Amortización: Los préstamos permanentes suelen tener períodos de amortización de 20 a 30 años. Este período extendido permite pagos mensuales más pequeños, lo que mejora el flujo de caja. Algunos préstamos pueden incluso ofrecer un período de sólo intereses para reducir aún más la carga del pago inicial.

- Sanciones por pago anticipado: Estos préstamos suelen tener sanciones por pago anticipado. Opciones como la anulación o las sanciones reductoras garantizan que los prestamistas recuperen parte del interés previsto si el préstamo se cancela anticipadamente. Es fundamental comprender estas sanciones para evitar costos inesperados.

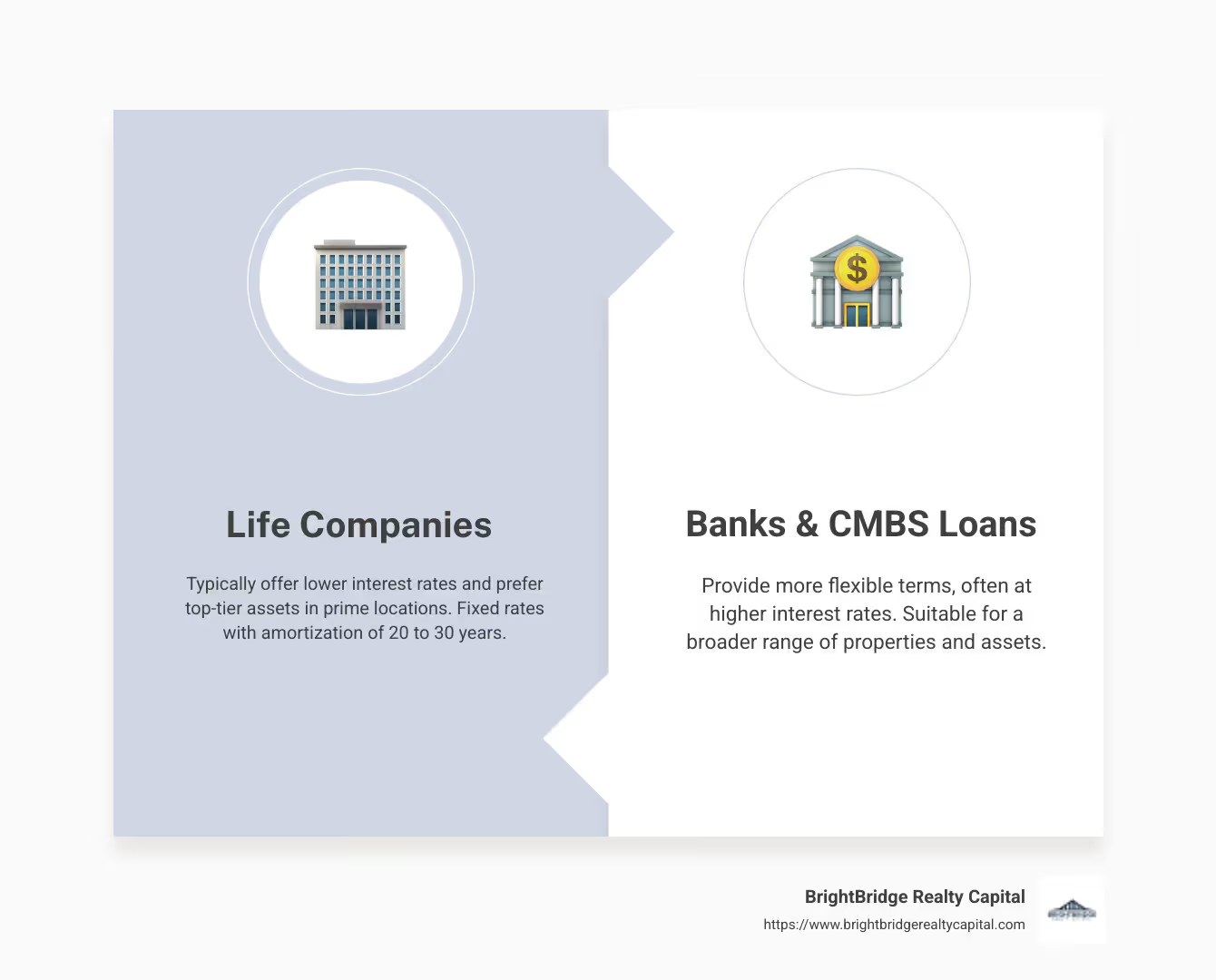

Tipos de prestamistas para financiación permanente

- Compañías de Vida: Estos prestamistas son conocidos por ofrecer los términos de financiamiento permanente más agresivos, pero generalmente solo para propiedades Clase A en ubicaciones privilegiadas. Ofrecen un apalancamiento más bajo y períodos de amortización más cortos, pero con los préstamos a tasa fija más largos.

- Bancos: Los bancos ofrecen un enfoque equilibrado, ofreciendo tasas y términos competitivos. Son más flexibles que las compañías de vida y están dispuestas a financiar una gama más amplia de propiedades.

- Préstamos CMBS: Los préstamos de valores respaldados por hipotecas comerciales (CMBS, por sus siglas en inglés) comienzan en $2 millones y ofrecen un alto apalancamiento, hasta un 75 % de LTV. Vienen con amortizaciones más largas, hasta 30 años, pero tienden a tener tasas de interés más altas debido a problemas de liquidez en el mercado secundario.

La financiación permanente no se trata sólo de obtener un préstamo; se trata de elegir el socio adecuado que le ayude a gestionar las complejidades de los bienes raíces comerciales. Con opciones como empresas de vida, bancos, y Préstamos CMBS, los inversores tienen una variedad de vías para conseguir el capital necesario para sus inversiones.

A medida que avanza, cada prestamista tiene sus ventajas y desafíos únicos. La clave es alinear su estrategia de financiación con sus objetivos de inversión, garantizando el éxito y el crecimiento a largo plazo.

Comparación del financiamiento permanente con otros tipos de préstamos

Cuando se trata de bienes raíces comerciales, es fundamental comprender las diferencias entre los distintos tipos de préstamos. Exploremos cómo financiación permanente se compara con otras opciones como construcción y préstamos mini-permanentes.

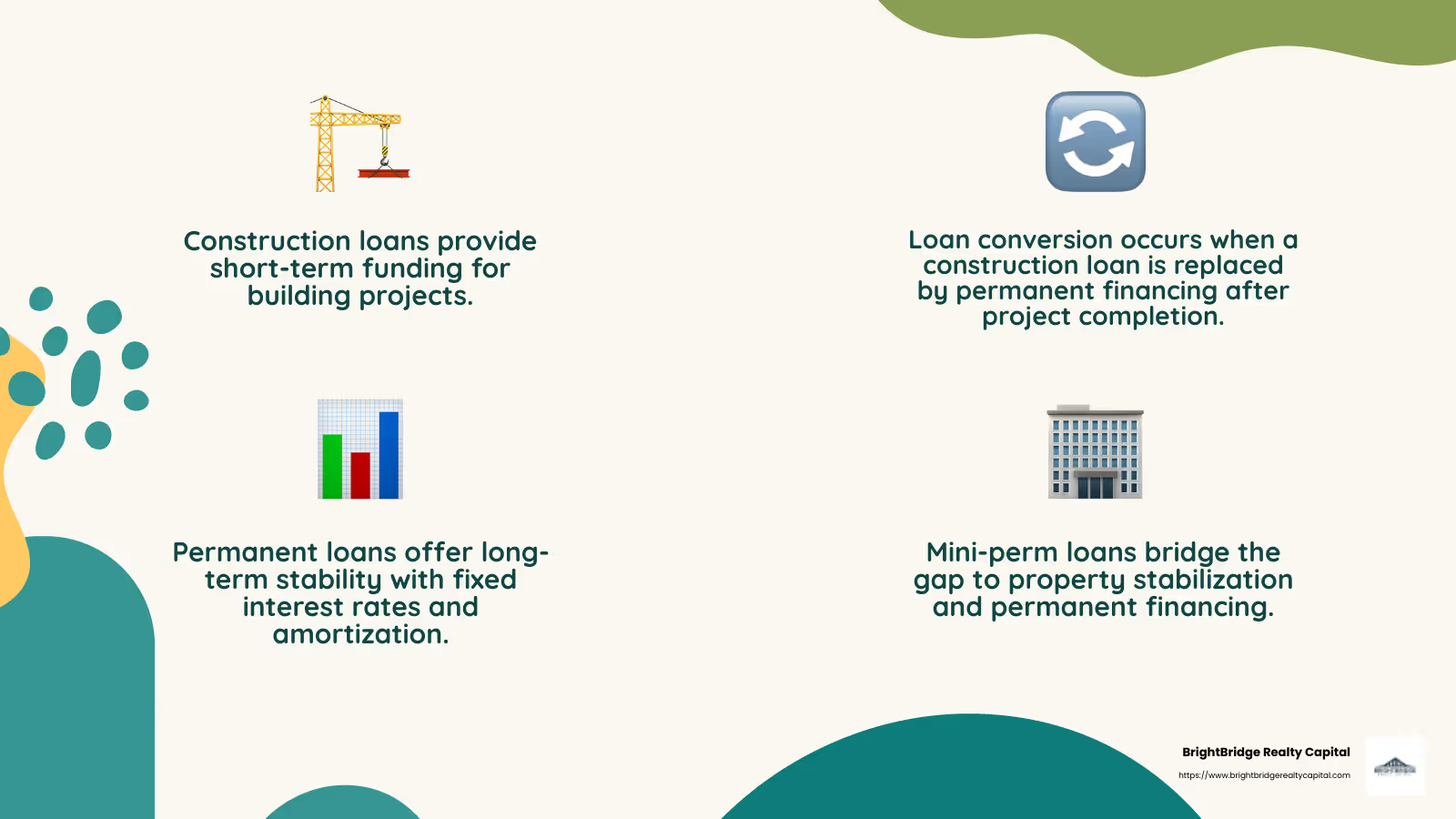

Financiamiento Permanente vs. Financiamiento de Construcción

Préstamos para la construcción están diseñados para el corto plazo. Proporcionan los fondos necesarios para construir o renovar una propiedad. Estos préstamos suelen tener tasas de interés variables y se consideran más riesgosos porque se basan en la finalización del proyecto, no en los ingresos de la propiedad.

Una vez que se complete la construcción y se estabilice la propiedad, un conversión de préstamos sucede. En este caso, el préstamo para la construcción se sustituye por un préstamo permanente. Este proceso se conoce como refinanciación. El préstamo permanente proporciona estabilidad a largo plazo con una tasa de interés fija y un período de amortización, lo que permite que la propiedad genere ingresos.

Diferencias clave:

- Propósito: Los préstamos para la construcción financian proyectos de construcción, mientras que los préstamos permanentes financian propiedades terminadas que generan ingresos.

- Duración: Los préstamos para construcción son a corto plazo y a menudo duran sólo hasta la finalización del proyecto. Los préstamos permanentes son a largo plazo y suelen oscilar entre 5 y 30 años.

- Tasas de interés: Los préstamos para construcción suelen tener tasas variables, mientras que los préstamos permanentes ofrecen tasas fijas, lo que brinda previsibilidad.

Financiamiento permanente versus préstamos mini-permanentes

Préstamos Mini-Permanente Servir de puente entre la financiación de la construcción y la financiación permanente. Son de corto plazo, generalmente duran de tres a cinco años, y ayudan a cubrir el vacío hasta que una propiedad genera ingresos.

Estos préstamos se utilizan a menudo cuando la propiedad aún no está lo suficientemente estabilizada como para calificar para financiamiento permanente. Una vez que la propiedad genera ingresos constantes, puede pasar a ser un préstamo permanente.

Diferencias clave:

- Propósito: Los préstamos mini-permanentes son soluciones provisionales para propiedades que aún no están listas para financiación permanente. Se utilizan para cerrar la brecha hacia la estabilización.

- Duración: Los minipermanentes son a corto plazo, mientras que los préstamos permanentes ofrecen financiación a largo plazo.

- Generación de ingresos: Los préstamos permanentes son para propiedades estabilizadas que generan ingresos, mientras que los préstamos mini-permanentes ayudan a las propiedades a alcanzar esa etapa.

En resumen, elegir entre estos tipos de préstamos depende de la fase de su proyecto y de sus objetivos financieros. Financiación permanente es ideal para la estabilidad y el flujo de caja a largo plazo, mientras que los préstamos para construcción y mini-permanentes se adaptan a diferentes etapas del desarrollo inmobiliario.

El papel del financiamiento permanente en la inversión inmobiliaria

Imagínese ser propietario de una propiedad que genera ingresos constantemente. That's the dream for many real estate investors. Financiación permanente desempeña un papel clave para hacer realidad este sueño al ofrecer estabilidad y previsibilidad. Exploremos cómo este tipo de financiación puede beneficiar las inversiones inmobiliarias, utilizando un estudio de caso de BrightBridge Realty Capital.

Estudio de caso: BrightBridge Realty Capital

Plaza de negocios junto al lago, una propiedad de oficinas suburbana de 150.000 pies cuadrados en Orlando, Florida, es un ejemplo perfecto. BrightBridge Realty Capital adquirió esta propiedad totalmente arrendada, respaldada por inquilinos corporativos a largo plazo, por 50 millones de dólares. Con un ingreso operativo neto (NOI) estabilizado de $3,75 millones anuales, la propiedad tenía una tasa máxima del 7,5%.

Para financiar esta inversión, BrightBridge obtuvo un préstamo permanente de $35 millones, lo que representa una relación préstamo-valor (LTV) del 70%. Este préstamo tenía una tasa de interés fija del 5,0% por un plazo de 10 años, lo que garantizaba costos de intereses predecibles.

Período de sólo intereses y flujo de caja

Durante los primeros dos años, el préstamo tenía un período de solo intereses, lo que significa que BrightBridge solo pagaba los intereses del préstamo, manteniendo bajo el servicio de la deuda mensual. Esto permitió un mayor flujo de caja, que podría distribuirse entre los inversores o reinvertirse en otros proyectos.

Ratio de cobertura del servicio de la deuda (DSCR)

El NOI de la propiedad de $3,75 millones cubrió fácilmente el pago de intereses anuales de $1,75 millones durante el período de solo intereses. Esto resultó en un fuerte Ratio de cobertura del servicio de la deuda (DSCR) de 2.14. Un DSCR superior a 1 indica que la propiedad genera suficientes ingresos para cubrir sus obligaciones de deuda, lo que la convierte en una inversión conservadora y segura.

Rentabilidades apalancadas

Al utilizar financiación permanente, BrightBridge pudo aprovechar su inversión, lo que significa que utilizó fondos prestados para aumentar los rendimientos potenciales. La tasa de interés fija y la naturaleza a largo plazo del préstamo ayudaron a reducir el riesgo de tasa de interés, proporcionando estabilidad financiera durante el período de tenencia.

En resumen, financiación permanente permitió a BrightBridge Realty Capital maximizar el flujo de caja, asegurar costos de intereses estables y lograr rendimientos apalancados. Esta estrategia de financiación es ideal para activos centrales que generan ingresos, como Lakeside Business Plaza, y garantiza un éxito predecible a largo plazo.

Preguntas frecuentes sobre financiamiento permanente

¿Qué es un préstamo permanente?

Un préstamo permanente Es una hipoteca a largo plazo que normalmente se utiliza en bienes raíces comerciales. It is secured by real estate assets and replaces short-term financing, like construction loans, once a project is completed. A pesar de su nombre, un préstamo permanente no es verdaderamente permanente; suele tener un plazo que oscila entre 15 y 30 años. En el sector inmobiliario, estos préstamos ayudan a estabilizar el flujo de caja al fijar una tasa de interés fija durante un largo período.

En el mundo de las bellas artes, un préstamo permanente se refiere a un acuerdo en el que un donante presta una obra de arte a una galería por un período prolongado, que a menudo oscila entre cinco y treinta años. Estos préstamos no implican compensación económica pero sí requieren ciertas condiciones, como el reconocimiento público del donante.

¿Cómo beneficia la financiación permanente a los inversores inmobiliarios?

Financiación permanente ofrece varios beneficios a los inversores inmobiliarios:

- Estabilidad y previsibilidad: Con una tasa de interés fija, los inversores pueden pronosticar sus gastos y flujo de caja con mayor precisión.

- Apalancamiento: Al utilizar fondos prestados, los inversores pueden aumentar su poder adquisitivo y sus rendimientos potenciales, como se ve en el Estudio de caso de SunCoast Equity Partners.

- Optimización del flujo de caja: Muchos préstamos permanentes ofrecen períodos de sólo intereses, lo que permite a los inversores maximizar el flujo de caja en los primeros años de la inversión.

- Seguridad a largo plazo: Los inversores pueden obtener financiación hasta por 30 años, lo que reduce la necesidad de refinanciación frecuente y los costos asociados.

Estos beneficios hacen que la financiación permanente sea una opción atractiva para los inversores que buscan conservar propiedades generadoras de ingresos a largo plazo.

¿Cuáles son los términos típicos para el financiamiento permanente?

Al considerar financiación permanente Para bienes raíces comerciales, los inversores pueden esperar los siguientes términos típicos:

- Plazo del préstamo: Generalmente entre 10 y 30 años.

- Tasa de interés: Fijo, brindando estabilidad en los pagos mensuales.

- Amortización: A menudo abarca entre 20 y 30 años, lo que ayuda a distribuir el pago y mantener el flujo de caja.

- Relación préstamo-valor (LTV): Hasta un 75%, lo que permite a los inversores aprovechar su capital.

- Sanciones por pago anticipado: Pueden aplicarse opciones como anulación, reducción o mantenimiento del rendimiento, por lo que es importante considerar el costo de liquidar el préstamo anticipadamente.

Estos términos están diseñados para ayudar a los inversores a mantener una perspectiva financiera estable y predecible, crucial para el éxito a largo plazo en la inversión inmobiliaria.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por el financiamiento de bienes raíces comerciales puede ser complejo. Es por eso que nos comprometemos a brindar soluciones personalizadas personalizado para satisfacer las necesidades únicas de cada inversor. Nuestro enfoque es simple: ofrecer opciones de financiación rápidas y flexibles que le ayuden a aprovechar las oportunidades a medida que surjan.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos, a menudo en tan solo una semana. Esta velocidad es crucial para los inversores que necesitan actuar rápidamente para cerrar un trato. Nuestro modelo de préstamo directo elimina intermediarios, lo que garantiza que obtenga tasas competitivas y una experiencia perfecta de principio a fin.

Ya sea que esté buscando estabilizar el flujo de caja con financiación permanente o necesita un préstamo puente rápido, nuestro equipo está aquí para guiarlo en cada paso. Con un enfoque en el servicio a nivel nacional, nos aseguramos de que tenga acceso al capital que necesita, independientemente de dónde se encuentren sus propiedades de inversión.

Para inversores que buscan financiación permanente en bienes raíces comerciales, nuestras soluciones ofrecen la estabilidad y previsibilidad necesarias para el éxito a largo plazo. Desde tasas de interés fijas hasta términos de préstamos personalizados, lo ayudamos a optimizar sus inversiones y maximizar sus retornos.

¿Listo para explorar las mejores opciones de financiamiento para sus proyectos inmobiliarios? Visite BrightBridge Realty Capital para obtener más información sobre nuestros servicios y cómo podemos ayudarle a alcanzar sus objetivos de inversión.