Cómo desbloquear oportunidades: cómo aprovechar los préstamos de inversión de cartera

Summary

Libere el potencial de riqueza con préstamos de inversión de cartera. Descubra beneficios, elegibilidad y estrategias de inversión para financiamiento personalizado.

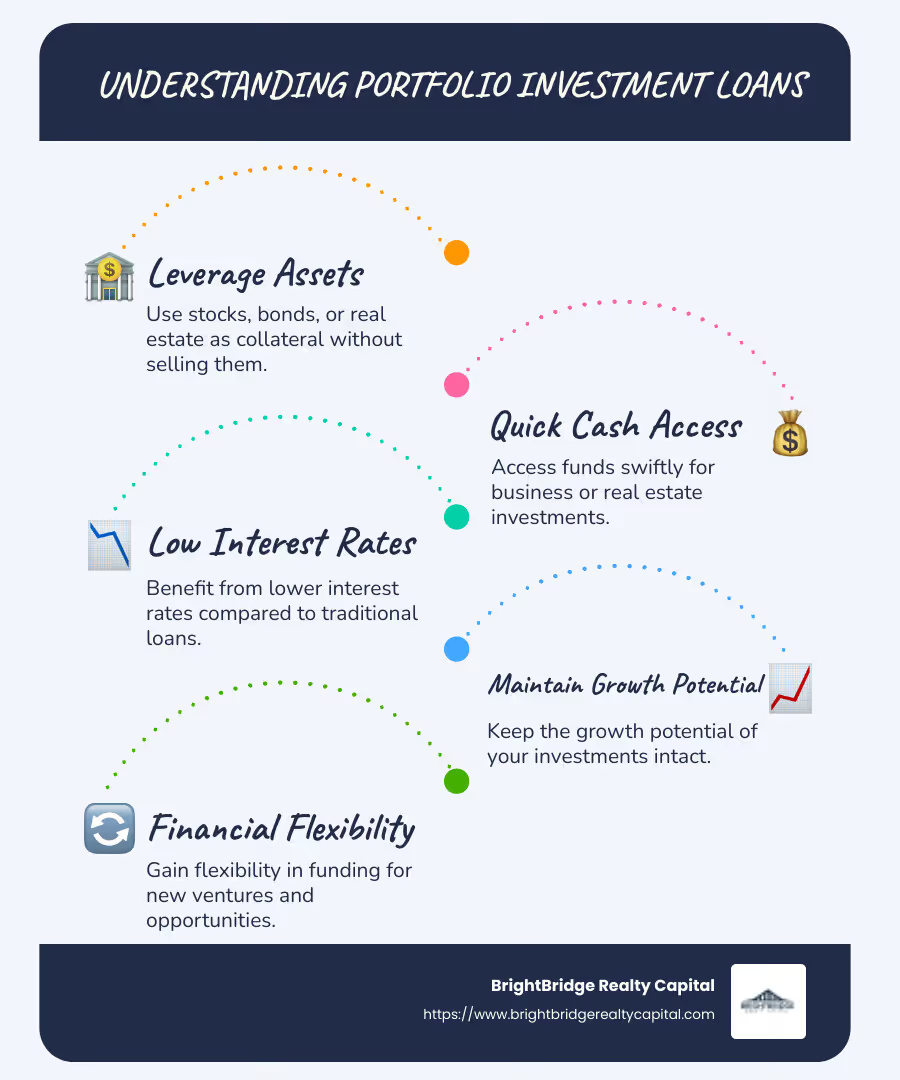

Para inversores inmobiliarios que buscan aprovechar oportunidades de forma rápida y eficiente, préstamos de inversión de cartera ofrecer una poderosa herramienta financiera. Estos préstamos le permiten pedir dinero prestado aprovechando sus activos de inversión, como acciones, bonos o bienes raíces, sin la necesidad de liquidar sus tenencias. Esto significa que usted mantiene el potencial de crecimiento de su cartera de inversiones mientras accede al efectivo necesario para nuevas empresas.

Puntos clave:

- Los préstamos de inversión de cartera le permiten pedir prestado contra inversiones actuales sin venderlas.

- Proporcionan acceso rápido a efectivo para inversiones inmobiliarias o comerciales.

- Las tasas de interés más bajas que los préstamos tradicionales pueden generar ahorros de costos.

Explicaremos cómo funcionan los préstamos de inversión de cartera, qué beneficios ofrecen y cómo se comparan con las opciones hipotecarias tradicionales. Al comprender estos préstamos y sus ventajas, estará mejor equipado para tomar decisiones informadas que respalden el éxito de sus inversiones inmobiliarias.

Préstamos de inversión de cartera resumen de palabras:

- préstamos de inversión comercial

- capital de inversión inmobiliaria

- soluciones hipotecarias inmobiliarias

Comprensión de los préstamos de inversión de cartera

Préstamos de inversión de cartera son un tipo único de financiación que le permite pedir prestado contra sus inversiones existentes. Esto puede incluir acciones, bonos, fondos mutuos o incluso activos inmobiliarios. A diferencia de las hipotecas tradicionales que requieren la venta de activos, los préstamos de cartera le permiten aprovecharlos para acceder a fondos, manteniendo sus inversiones intactas y potencialmente en crecimiento.

¿Cómo funcionan los préstamos de inversión de cartera?

Los prestamistas mantienen estos préstamos internamente, lo que significa que no se venden a inversores. Esto permite a los prestamistas establecer sus propios términos y evaluar cada solicitud caso por caso. Esto puede ser particularmente beneficioso para quienes tienen fuentes de ingresos no tradicionales o situaciones financieras únicas.

Características clave:

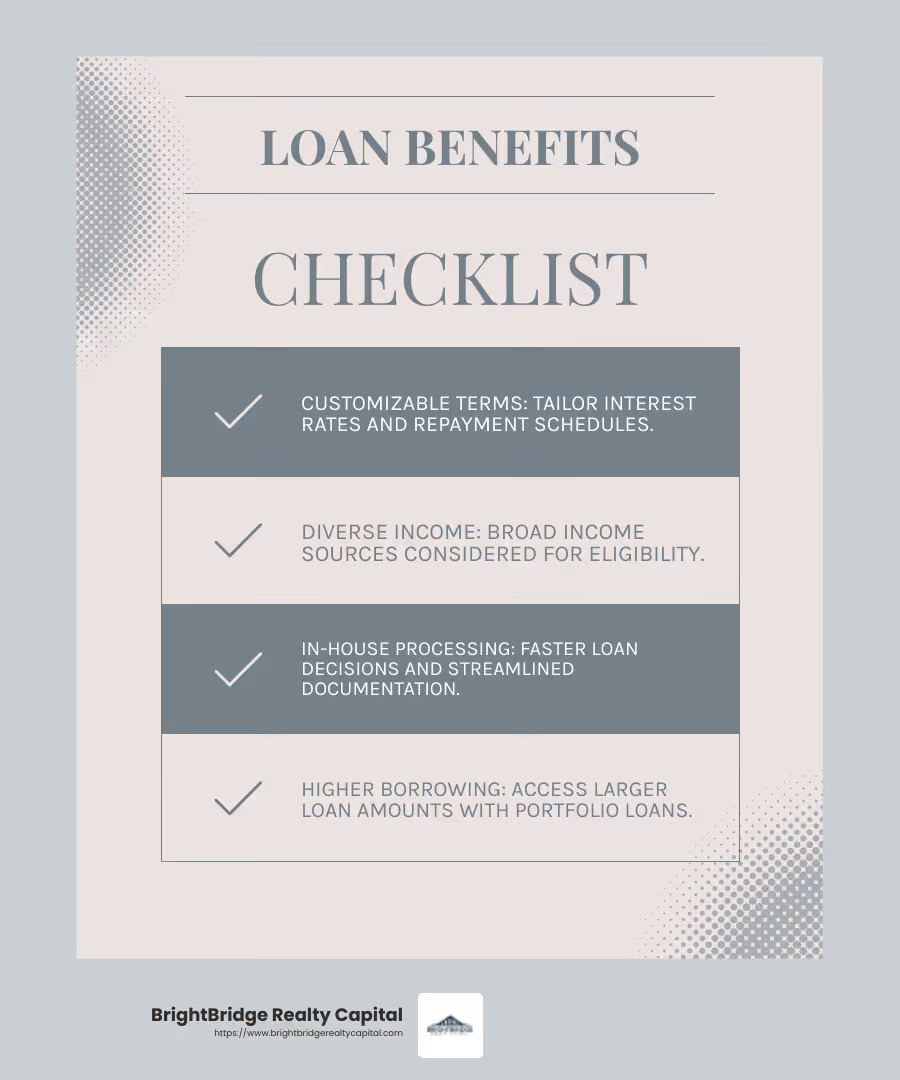

- Términos flexibles: Los prestamistas pueden ofrecer términos personalizables, como tasas ajustables u opciones únicas de pago inicial. Esta flexibilidad puede cambiar las reglas del juego para quienes tienen diversas necesidades financieras.

- Evaluación Holística: Los prestamistas suelen tener una visión más integral de su situación financiera, considerando una variedad de fuentes de ingresos e historial crediticio.

- Requisitos de documentación: Por lo general, estos préstamos requieren documentos financieros detallados, como declaraciones de impuestos, para evaluar minuciosamente su salud financiera.

¿Por qué elegir préstamos de inversión de cartera?

Los préstamos de cartera son ideales para inversores que necesitan flexibilidad y acceso rápido al capital. Le permiten mantener intacta su cartera de inversiones mientras la utiliza como garantía para obtener un préstamo.

Ventajas:

- Mantener el crecimiento de la inversión: Al no liquidar activos, su cartera de inversiones puede seguir creciendo en valor.

- Aprobación más rápida: Dado que los préstamos se mantienen internamente, el proceso de aprobación suele ser más rápido que el de las hipotecas tradicionales.

- Límites de endeudamiento más elevados: Potencialmente, puede pedir prestado más de lo que pediría con un préstamo convencional, dado el valor de sus inversiones.

Préstamos de inversión de cartera versus hipotecas tradicionales

Si bien las hipotecas tradicionales suelen ser más baratas en términos de tasas de interés, vienen con criterios de calificación más estrictos y son menos flexibles. Los préstamos de cartera, por el contrario, ofrecen soluciones más personalizadas a costos potencialmente más altos.

Comparación:

AspectoPréstamos de inversión de carteraHipotecas TradicionalesTasas de interésGeneralmente más alto pero a menudo más flexibleMás bajo y generalmente fijoCalificaciónMás indulgente, considera una visión financiera más ampliaEstrictos requisitos de calificación crediticia y DTIElegibilidad de propiedadCubre una gama más amplia de tipos de propiedadesLimitado a propiedades residenciales estándar

Comprensión préstamos de inversión de cartera puede empoderarlo para tomar decisiones financieras estratégicas, asegurándole que tenga el capital necesario para nuevas inversiones mientras mantiene su actual activos trabajando para usted.

A continuación, exploraremos los beneficios específicos que ofrecen estos préstamos y cómo pueden brindar una ventaja competitiva en el mercado inmobiliario.

Beneficios de los préstamos de inversión de cartera

Préstamos de inversión de cartera Ofrecen varias ventajas que los hacen atractivos para los inversores, especialmente aquellos con situaciones financieras únicas o carteras de inversión diversas.

Flexibilidad

Una de las características destacadas de los préstamos de inversión de cartera es su flexibilidad. A diferencia de los préstamos tradicionales, que tienen términos y condiciones rígidos, los préstamos de cartera pueden personalizarse para adaptarse a las necesidades del prestatario. Esto significa que puede negociar los términos del préstamo, como tasas de interés, calendarios de pago y requisitos de pago inicial, para alinearse mejor con sus objetivos financieros.

- Términos personalizables: Trabaje con su prestamista para encontrar términos que se adapten a su situación específica.

- Consideración de ingresos diversos: Los prestamistas a menudo consideran una gama más amplia de fuentes de ingresos, lo que facilita la calificación para aquellos con ingresos no tradicionales.

Aprobación más rápida

Otro beneficio importante de los préstamos para inversiones de cartera es la velocidad del proceso de aprobación. Debido a que los prestamistas mantienen estos préstamos internamente, las decisiones se toman rápidamente y sin necesidad de aprobación externa.

- Procesamiento interno: Todo el proceso de préstamo lo gestiona el prestamista, lo que agiliza la toma de decisiones.

- Documentación simplificada: Al centrarse en su panorama financiero general en lugar de solo en sus puntajes crediticios, el proceso de documentación puede ser más sencillo.

Límites de endeudamiento más elevados

Los préstamos de inversión de cartera a menudo permiten límites de endeudamiento más altos en comparación con las hipotecas tradicionales. Esto se debe a que el monto del préstamo se basa en el valor de sus inversiones, que pueden ser sustanciales.

- Aproveche su cartera: Utilice el valor de sus inversiones para obtener préstamos por montos mayores.

- Ampliar las oportunidades de inversión: Acceda a más capital para explorar nuevas oportunidades de inversión o hacer crecer su cartera existente.

Estos beneficios hacen que préstamos de inversión de cartera una poderosa herramienta para inversores que buscan maximizar sus estrategias financieras. Al ofrecer flexibilidad, aprobaciones más rápidas y límites de endeudamiento más altos, estos préstamos brindan una oportunidad única para aprovechar su inversiones sin venderlas.

En la siguiente sección, compararemos los préstamos de inversión de cartera con las hipotecas tradicionales para ayudarlo a comprender qué opción podría ser mejor para sus necesidades financieras.

Cómo calificar para préstamos de inversión de cartera

Clasificación para préstamos de inversión de cartera puede ser un poco diferente a obtener una hipoteca tradicional. Estos son los factores clave que debe considerar:

Puntaje de crédito

Si bien los préstamos tradicionales a menudo requieren puntajes crediticios altos, los préstamos de cartera pueden ser más flexibles. Muchos prestamistas aceptan puntajes que comienzan entre 600 y 650, pero recuerde que un puntaje más alto aún podría brindarle mejores condiciones.

- Requisitos de crédito flexibles: Los prestamistas de cartera pueden ser más indulgentes con las calificaciones crediticias en comparación con los prestamistas tradicionales.

- Términos mejorados con puntuaciones más altas: Un puntaje crediticio más alto aún puede generar mejores condiciones de préstamo, como tasas de interés más bajas.

Relación deuda-ingresos (DTI)

Su índice DTI es crucial para la calificación de cualquier préstamo. Los préstamos de cartera pueden permitir un índice DTI más alto que los préstamos convencionales, pero aún así es importante mantener sus deudas manejables.

- Mayor aceptación de DTI: Algunos prestamistas pueden aceptar un DTI más alto, lo que facilita la calificación para aquellos con deudas existentes.

- Centrarse en la salud financiera general: Los prestamistas pueden analizar su panorama financiero completo, no solo su DTI.

Ingresos no tradicionales

Una de las mayores ventajas de los préstamos para inversiones de cartera es que consideran ingresos no tradicionales. Si trabaja por cuenta propia o tiene diversas fuentes de ingresos, esto puede ser un beneficio importante.

- Diversas fuentes de ingresos: Los prestamistas suelen considerar una variedad de tipos de ingresos, desde ingresos por alquiler hasta ingresos de autónomos.

- Trabajadores Autónomos Amistosos: Estos préstamos son ideales para aquellos que quizás no tengan un sueldo fijo pero tengan un historial de ingresos sólido.

Para calificar para un préstamo de inversión de cartera, concéntrese en mostrar su salud financiera general, incluido su puntaje crediticio, índice DTI y fuentes de ingresos. Este enfoque holístico puede facilitarle la obtención de la financiación que necesita para hacer crecer su cartera de inversiones.

A continuación, profundizaremos en las diferencias entre préstamos de inversión de cartera e hipotecas tradicionales para ayudarle a decidir cuál podría ser la más adecuada para usted.

Préstamos de inversión de cartera versus hipotecas tradicionales

Al decidir entre préstamos de inversión de cartera e hipotecas tradicionales, comprenda las diferencias clave en las tasas de interés, los términos de los préstamos y los criterios de elegibilidad.

Tasas de interés

Préstamos de inversión de cartera:

- Tarifas más altas: Estos préstamos suelen tener tasas de interés más altas. Los prestamistas retienen el riesgo ya que los préstamos no se venden a los inversores, lo que puede llevar a un aumento de las tasas para compensar el riesgo adicional.

- Tarifas negociables: Algunos prestamistas pueden ofrecer tasas negociables basadas en los activos totales que haya invertido con ellos.

Hipotecas Tradicionales:

- Tarifas más bajas: Normalmente, las hipotecas tradicionales ofrecen tipos de interés más bajos. Estos préstamos suelen venderse a inversores, lo que distribuye el riesgo y permite precios más competitivos.

- Tarifas Fijas: La mayoría de las hipotecas tradicionales ofrecen tasas de interés fijas, lo que proporciona pagos mensuales constantes.

Condiciones del préstamo

Préstamos de inversión de cartera:

- Términos flexibles: Los prestamistas pueden ofrecer términos personalizados según las necesidades del prestatario, incluidas tasas ajustables y opciones de pago únicas.

- Opciones a corto plazo: Estos préstamos pueden incluir períodos de pago más cortos, lo que puede resultar ventajoso para estrategias de inversión que requieren tiempos de respuesta rápidos.

Hipotecas Tradicionales:

- Términos estandarizados: Normalmente, estos préstamos tienen condiciones estándar, como opciones de tasa fija a 15 o 30 años.

- Estabilidad a largo plazo: Los plazos más largos brindan estabilidad y previsibilidad, especialmente para los inversores a largo plazo.

Criterios de elegibilidad

Préstamos de inversión de cartera:

- Criterios flexibles: Los prestamistas pueden considerar una gama más amplia de factores, como fuentes de ingresos no tradicionales y índices DTI más altos.

- Tipos de propiedad: Estos préstamos se pueden utilizar para una gama más amplia de propiedades, incluidas aquellas que podrían no calificar para financiamiento tradicional, como propiedades de unidades múltiples o de alto riesgo.

Hipotecas Tradicionales:

- Criterios más estrictos: Estos préstamos a menudo requieren puntajes crediticios más estrictos y índices DTI más bajos.

- Tipos de propiedad limitados: Normalmente restringido a propiedades residenciales estándar, lo que limita las opciones para diversas inversiones inmobiliarias.

Comprender estas diferencias puede ayudarlo a elegir la opción de financiamiento adecuada para sus necesidades. Ya sea que busque flexibilidad o estabilidad, conocer los pros y los contras de cada una puede guiar sus decisiones de inversión.

A continuación, abordaremos algunas preguntas frecuentes sobre préstamos de inversión de cartera para aclarar aún más sus opciones.

Preguntas frecuentes sobre préstamos de inversión de cartera

¿Cuáles son las tasas de interés típicas de los préstamos de inversión de cartera?

Préstamos de inversión de cartera a menudo vienen con tipos de interés más altos en comparación con las hipotecas tradicionales. Esto se debe a que los prestamistas generalmente consideran que estos préstamos son de mayor riesgo. Dado que los préstamos se mantienen internamente y no se venden a inversores, los prestamistas compensan este riesgo con tipos más altos.

Sin embargo, algunos prestamistas pueden ofrecer tasas negociables según los activos totales que tenga con ellos. Esto significa que si tiene una cartera importante con el prestamista, es posible que pueda obtener una tasa más favorable.

¿Cómo afectan los préstamos de cartera a las calificaciones crediticias?

Sacando un préstamo de cartera puede afectar tu puntuación de crédito de varias maneras. Inicialmente, cuando solicita el préstamo, el prestamista realizará una investigación exhaustiva de su informe crediticio, lo que puede reducir ligeramente su puntuación.

Una vez aprobado, el préstamo se agregará a su historial crediticio. Si realiza pagos consistentes y puntuales, esto puede impactar positivamente su puntaje con el tiempo al demostrar confiabilidad. Sin embargo, la falta de pagos o el incumplimiento del préstamo pueden dañar significativamente su puntaje crediticio.

¿Se pueden utilizar los préstamos de cartera para propiedades de inversión?

Sí, préstamos de cartera son especialmente adecuados para propiedades de inversión. A diferencia de las hipotecas tradicionales, que suelen tener criterios más estrictos, préstamos de cartera ofrecer más flexibilidad en términos de tipos de propiedad. Esto los hace ideales para financiar una variedad de inversiones inmobiliarias, incluidas propiedades comerciales y de unidades múltiples, o propiedades que necesitan reparaciones importantes.

Estos préstamos son una gran herramienta para los inversores que buscan ampliar sus propiedades inmobiliarias, ya que le permiten aprovechar su cartera de inversiones existente sin tener que liquidar activos. Esta flexibilidad puede ayudarlo a hacer crecer sus propiedades de inversión y potencialmente aumentar sus retornos.

A continuación, exploraremos cómo BrightBridge Realty Capital puede ofrecer opciones de financiamiento personalizadas y cierres rápidos para satisfacer sus necesidades de inversión únicas.

Conclusión

En BrightBridge Realty Capital, nos especializamos en brindar financiación personalizada Soluciones personalizadas para sus necesidades de inversión únicas. Nuestra experiencia en préstamos de inversión de cartera nos permite ofrecer opciones de financiación flexibles que pueden ayudarle a ampliar sus propiedades inmobiliarias sin los dolores de cabeza habituales.

Una de nuestras características destacadas es nuestra capacidad para facilitar cierres rápidos. Entendemos que en el sector inmobiliario el tiempo lo es todo. Es por eso que a menudo cerramos acuerdos dentro de una semana, lo que le permite aprovechar las oportunidades a medida que surgen. Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza un proceso fluido con tarifas competitivas.

Ya sea que esté invirtiendo en propiedades residenciales, comerciales o de unidades múltiples, nuestro equipo está comprometido a respaldar su viaje con un servicio personalizado y orientación experta. Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo; usted está ganando un socio dedicado a ayudarlo a lograr el éxito a largo plazo en sus proyectos inmobiliarios.

¿Listo para explorar tus opciones? Obtenga más información sobre nuestros servicios y cómo podemos ayudarlo a abrir su potencial de inversión.

Con BrightBridge Realty Capital, no solo está aprovechando su cartera, sino que también está abriendo oportunidades de crecimiento y éxito.