La guía definitiva para comprender los préstamos de cartera

Summary

Descubra todo sobre los beneficios, las diferencias y los pasos de solicitud de préstamos de cartera para financiamiento inmobiliario en esta guía completa.

Préstamo de cartera Las opciones se están convirtiendo en una opción preferida para los inversores inmobiliarios que desean una financiación rápida y flexible sin las molestias de las restricciones hipotecarias tradicionales. Aquí hay un resumen rápido de los préstamos de cartera:

- Activos de inversión: Estos préstamos le permiten aprovechar activos como acciones y valores sin venderlos.

- Flexibilidad hipotecaria: A diferencia de las hipotecas típicas, los préstamos de cartera ofrecen condiciones más indulgentes y opciones personalizables.

- Aprobaciones Rápidas: A menudo cierran en menos de dos semanas y atienden a aquellos deseosos de aprovechar rápidamente las oportunidades inmobiliarias.

Cuando compra propiedades de inversión o hace crecer una cartera de alquileres, comprender sus opciones de financiamiento es fundamental. Los préstamos de cartera se especializan en brindar servicios a propiedades únicas y de alto riesgo o a perfiles de prestatarios complejos fuera del alcance de los prestamistas convencionales. Ya sea que esté considerando proyectos residenciales de unidades múltiples o necesite un puente financiero para su estrategia de inversión, los préstamos de cartera ofrecen soluciones personalizadas que podrían adaptarse a sus necesidades.

Préstamo de cartera términos para aprender:

¿Qué es un préstamo de cartera?

Cómo funcionan los préstamos de cartera

Un préstamo de cartera Es un tipo de hipoteca que ofrece un enfoque único de financiación, especialmente atractivo para aquellas personas con perfiles financieros no tradicionales. A diferencia de los préstamos convencionales, estos préstamos los conserva el prestamista en lugar de venderlos a los inversores. Esta retención interna permite una mayor flexibilidad y personalización.

Hipoteca con términos personalizables

Los préstamos de cartera se destacan por sus condiciones personalizables. Los prestamistas pueden adaptar estos préstamos según las necesidades y circunstancias específicas del prestatario. Esta flexibilidad podría incluir tasas de interés ajustables, opciones únicas de pago inicial o incluso calendarios de pago especiales.

Criterios del prestamista y elegibilidad del prestatario

Los criterios establecidos por los prestamistas para los préstamos de cartera suelen ser más relajados en comparación con las hipotecas tradicionales. Esto significa que los prestatarios potenciales que podrían no calificar para un préstamo convencional debido a un puntaje crediticio bajo o una relación deuda-ingresos (DTI) alta aún podrían acceder a un préstamo de cartera. Los prestamistas evalúan las solicitudes caso por caso, y a menudo consideran una gama más amplia de información financiera, como diversas fuentes de ingresos o un historial crediticio irregular.

Apalancamiento de activos de inversión

Una ventaja importante de los préstamos de cartera es la capacidad de apalancar activos de inversión como acciones, bonos o fondos mutuos. Esto significa que puede obtener un préstamo sin tener que liquidar estos activos, lo que les permitirá seguir creciendo en valor.

Este enfoque puede resultar especialmente útil para inversores inmobiliarios o autónomos que necesitan mantener sus carteras de inversión y al mismo tiempo acceder a los fondos necesarios.

En resumen, préstamos de cartera Ofrecen un enfoque de financiación más adaptable y personalizado, lo que los convierte en una opción atractiva para prestatarios con situaciones financieras únicas. Ya sea que sea un inversionista en bienes raíces o alguien con un perfil financiero complejo, estos préstamos pueden brindarle la flexibilidad y rapidez que necesita para lograr sus objetivos.

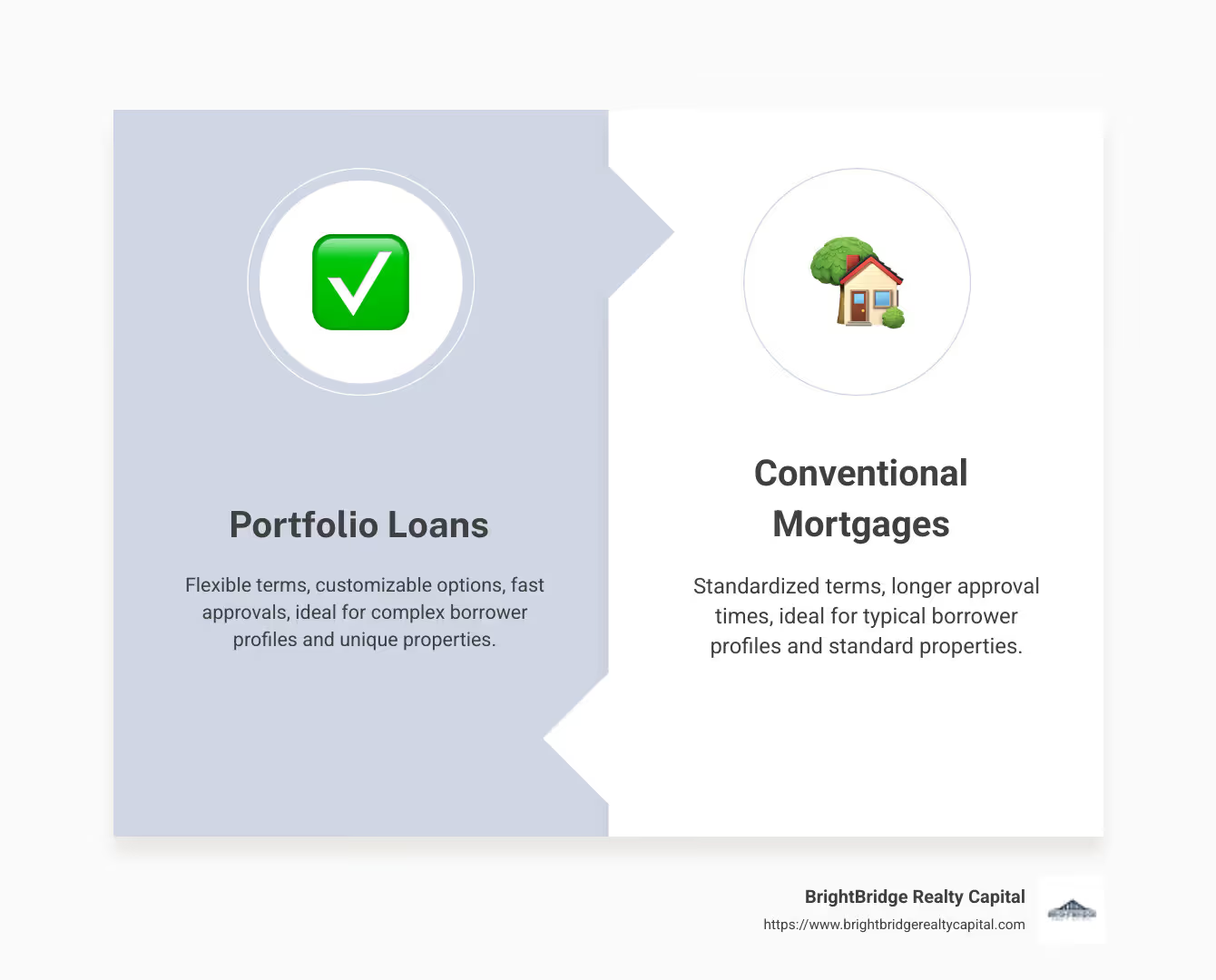

Préstamo de cartera frente a préstamo convencional

Cuando eliges entre un préstamo de cartera y un préstamo convencional, es importante comprender las diferencias clave. Estas diferencias pueden afectar todo, desde las condiciones del préstamo hasta la elegibilidad de la propiedad. Exploremos los principales contrastes.

Condiciones del préstamo

Préstamos de cartera Ofrecer condiciones más flexibles en comparación con los préstamos convencionales. Dado que estos préstamos los conserva el prestamista, se pueden personalizar para satisfacer las necesidades únicas del prestatario. Esta flexibilidad puede incluir tasas de interés ajustables y calendarios de pago especiales, que generalmente no están disponibles con los préstamos convencionales.

Los préstamos convencionales, por otro lado, deben cumplir con las pautas federales. Estas directrices estandarizan los términos de los préstamos, haciéndolos menos flexibles pero a menudo más predecibles.

Puntaje de crédito y pago inicial

Cuando se trata de puntajes crediticios, préstamos de cartera puede ser más indulgente. Los prestamistas tienen la libertad de establecer sus propios requisitos de puntuación crediticia, lo que puede resultar beneficioso para los prestatarios con puntuaciones más bajas o historiales crediticios irregulares.

Sin embargo, esta flexibilidad a menudo viene acompañada de una contrapartida: pagos iniciales más altos. Los préstamos de cartera generalmente requieren un pago inicial de al menos el 20%, mientras que los préstamos convencionales pueden requerir tan solo del 3% al 5% para los prestatarios calificados.

Tasas de interés

Tipos de interés para préstamos de cartera suelen ser más elevados que los de los préstamos convencionales. Esto se debe a que los prestamistas asumen más riesgos al mantener el préstamo en sus libros. Por el contrario, los préstamos convencionales suelen tener tasas de interés más bajas porque se venden a empresas patrocinadas por el gobierno como Fannie Mae y Freddie Mac, lo que reduce el riesgo del prestamista.

Criterios de calificación

Para los préstamos convencionales, los criterios de calificación son estrictos y uniformes. Los prestatarios deben cumplir con umbrales de puntaje crediticio específicos, relaciones deuda-ingresos y estándares de documentación de ingresos para calificar.

Préstamos de cartera, sin embargo, ofrecen criterios de calificación más indulgentes. Los prestamistas pueden considerar una gama más amplia de factores financieros, como fuentes de ingresos no tradicionales o situaciones financieras complejas, lo que hace que estos préstamos sean accesibles a una audiencia más amplia.

Elegibilidad de propiedad

Los préstamos convencionales suelen tener restricciones sobre los tipos de propiedad. Por lo general, solo están disponibles para propiedades que cumplen con criterios específicos, lo que podría excluir condominios o edificios de uso mixto que no están cubiertos por garantía.

Préstamos de cartera brillan en este ámbito, ya que pueden financiar propiedades que no encajan en el molde convencional. Ya sea una vivienda de alto valor o una propiedad de uso mixto, los préstamos de cartera ofrecen más opciones para tipos de propiedad únicos.

En resumen, mientras préstamos de cartera Proporcionan flexibilidad y personalización, a menudo vienen con tasas de interés y pagos iniciales más altos. Los préstamos convencionales ofrecen condiciones más predecibles y costos más bajos, pero requieren calificaciones más estrictas. Comprender estas diferencias puede ayudarlo a tomar la mejor decisión para su situación financiera y sus objetivos inmobiliarios.

Beneficios e inconvenientes de los préstamos de cartera

Al considerar un préstamo de cartera, es importante sopesar los pros y los contras. Estos préstamos pueden ofrecer ventajas únicas para ciertos prestatarios, pero también presentan desafíos específicos.

Ventajas de los préstamos de cartera

1. Flexibilidad y Personalización

Los préstamos de cartera son conocidos por su flexibilidad. Los prestamistas pueden adaptar los términos del préstamo para satisfacer las necesidades específicas del prestatario. Esta personalización puede incluir tasas de interés ajustables, calendarios de pago únicos y la capacidad de financiar tipos de propiedades no tradicionales. Esto hace que los préstamos de cartera sean una excelente opción para prestatarios con situaciones financieras únicas o para quienes compran propiedades no convencionales.

2. Proceso de aprobación más rápido

Dado que el prestamista mantiene internamente los préstamos de cartera, a menudo tienen un proceso de aprobación más rápido en comparación con los préstamos convencionales. Esto puede ser una ventaja significativa para los prestatarios que necesitan acceder a fondos rápidamente, como los inversores inmobiliarios que buscan aprovechar oportunidades oportunas.

3. Oportunidades de creación de crédito

Para los prestatarios con un crédito no perfecto, un préstamo de cartera puede brindarles la oportunidad de desarrollar o mejorar su puntaje crediticio. Al realizar pagos consistentes y puntuales, los prestatarios pueden mejorar su solvencia con el tiempo, lo que podría calificar para mejores condiciones de préstamo en el futuro.

Desventajas de los préstamos de cartera

1. Tasas de interés más altas

Uno de los principales inconvenientes de los préstamos de cartera son las tasas de interés más altas. Los prestamistas cobran estas tasas para compensar el mayor riesgo de mantener el préstamo en sus libros. Esto hace que los préstamos de cartera sean más caros a largo plazo en comparación con los préstamos convencionales.

2. Requisitos más estrictos para determinados prestatarios

Si bien los préstamos de cartera ofrecen flexibilidad, también pueden tener requisitos más estrictos en algunas áreas. Por ejemplo, los prestamistas pueden exigir pagos iniciales mayores o imponer criterios específicos para propiedades de alto riesgo. Esto puede limitar el acceso de algunos prestatarios.

3. Mayor riesgo de los prestamistas

Como los prestamistas mantienen la cartera de préstamos internamente, asumen más riesgos. Como resultado, pueden imponer tarifas más altas o condiciones más estrictas para proteger su inversión. Los prestatarios deben estar preparados para la posibilidad de mayores costes asociados a estos préstamos.

En resumen, préstamos de cartera ofrecen una combinación de flexibilidad y personalización que puede ser beneficiosa para prestatarios con necesidades únicas. Sin embargo, estas ventajas conllevan compensaciones, como tasas de interés más altas y posibles costos adicionales. Considerar cuidadosamente estos factores puede ayudar a determinar si un préstamo de cartera es el más adecuado para su situación financiera.

¿Quién debería considerar un préstamo de cartera?

Préstamos de cartera No son para todos, pero pueden cambiar las reglas del juego para grupos específicos de personas. A continuación se muestra quién podría beneficiarse más de este tipo de préstamo.

Personas que trabajan por cuenta propia

Si trabaja por cuenta propia, sabe lo complicado que puede ser conseguir financiación tradicional. Los prestamistas hipotecarios habituales suelen preferir un ingreso W-2 estable, que no se alinea con los ingresos fluctuantes de muchos trabajadores independientes y propietarios de negocios. Los préstamos de cartera ofrecen una solución al centrarse en su panorama financiero general en lugar de solo en su historial de ingresos. Esto significa que puede aprovechar otros activos o fortalezas financieras para calificar para un préstamo, incluso si sus ingresos no son constantes mes a mes.

Inversores inmobiliarios

Los inversores inmobiliarios suelen negociar con varias propiedades, cada una con su propio préstamo. Gestionarlos puede ser un dolor de cabeza. con un préstamo de cartera, los inversores pueden consolidar varias propiedades en un solo préstamo, simplificando la gestión y potencialmente ahorrando dinero. Este tipo de préstamo también es más indulgente con la cantidad de propiedades que puede poseer, lo que lo hace ideal para quienes buscan expandir su imperio inmobiliario.

Personas con situaciones financieras complejas

No todas las situaciones financieras encajan perfectamente en los criterios de préstamo tradicionales. Tal vez tenga una combinación de fuentes de ingresos o tal vez esté comprando una propiedad única que no califica para una hipoteca regular. Los préstamos de cartera están diseñados teniendo en cuenta la flexibilidad, lo que permite a los prestamistas personalizar los términos para satisfacer sus necesidades específicas. Esto los convierte en una excelente opción para quienes tienen antecedentes financieros complejos o inversiones inmobiliarias no estándar.

Conclusión clave

Préstamos de cartera Ofrecen un enfoque personalizado para los préstamos, lo que los convierte en una opción sólida para autónomos, inversores inmobiliarios y cualquier persona con una situación financiera compleja. Al centrarse en el panorama financiero más amplio, estos préstamos brindan oportunidades donde los préstamos tradicionales podrían quedarse cortos.

Cómo obtener un préstamo de cartera

Pasos para obtener un préstamo de cartera

Obtener un préstamo de cartera Implica varios pasos clave, cada uno de ellos esencial para garantizar que encuentre el prestamista y los términos adecuados para su situación. Así es como puedes dirigir el proceso:

1. Búsqueda de prestamistas

Empiece por buscar prestamistas que ofrezcan préstamos de cartera. A diferencia de los préstamos tradicionales, los préstamos de cartera suelen ser otorgados por bancos comunitarios, cooperativas de crédito y prestamistas no bancarios especializados. Estas instituciones tienen más flexibilidad ya que mantienen los préstamos internamente. Consejo profesional: Compare precios para comparar tarifas y términos. No todos los prestamistas anuncian préstamos de cartera, por lo que podría ser necesario investigar un poco.

2. Requisitos de calificación

Una vez que identifique a los prestamistas potenciales, descubra sus criterios de calificación específicos. Esto incluye puntajes crediticios mínimos, montos de pago inicial y límites de relación deuda-ingresos (DTI). Hecho: Algunos prestamistas pueden permitir puntajes de crédito tan bajos como 580, mientras que otros pueden exigir 640 o más. Cada prestamista establece sus propias reglas, por lo que comprenderlas desde el principio le permitirá ahorrar tiempo.

3. Proceso de solicitud

Después de reducir sus opciones de prestamista, es hora de presentar la solicitud. Esté preparado para proporcionar documentación completa. Por lo general, esto incluye declaraciones de impuestos, extractos bancarios y pruebas de activos. Los prestamistas querrán una vista detallada de su salud financiera, así que recopile tanta información como sea posible.

4. Documentación

Además de los documentos financieros, deberá proporcionar información personal y detalles sobre la propiedad que está financiando. Esto podría incluir tasaciones de propiedades o información de títulos. Asegurarse de que su documentación sea exhaustiva y precisa ayudará a acelerar el proceso.

5. Proceso de aprobación

El proceso de aprobación de un préstamo de cartera puede variar. Los prestamistas considerarán factores tanto tradicionales como no tradicionales. Importante: La suscripción puede llevar desde unos pocos días hasta algunas semanas. Manténgase en contacto con su prestamista para que todo avance sin problemas.

6. Cierre

Una vez aprobado, pasará a la etapa de cierre. Esto implica firmar los documentos finales del préstamo y pagar los pagos iniciales y los costos de cierre. Consejo rápido: Esté preparado para algunos requisitos de cierre específicos de los prestamistas, ya que pueden diferir de los préstamos convencionales.

Siguiendo estos pasos, puede asegurar un préstamo de cartera que se alinee con sus necesidades y objetivos financieros. Este tipo de préstamo ofrece flexibilidad y personalización, lo que lo convierte en una opción viable para muchos prestatarios que no encajan en el molde de los préstamos tradicionales.

Preguntas frecuentes sobre préstamos de cartera

¿Cuáles son las tasas de interés típicas de los préstamos de cartera?

Préstamos de cartera A menudo vienen con tasas de interés más altas en comparación con las hipotecas tradicionales. Esto se debe a que los prestamistas retienen estos préstamos internamente y asumen más riesgos. Generalmente, las tasas de interés para los préstamos de cartera pueden comenzar alrededor del 6,625%, pero pueden variar según factores como su puntaje crediticio y el tamaño de su cartera de propiedades. A medida que su cartera crezca, podría beneficiarse de condiciones más favorables y tasas potencialmente más bajas.

¿Se puede refinanciar un préstamo de cartera?

Sí, puedes refinanciar un préstamo de cartera. Sin embargo, tenga en cuenta que los prestamistas de cartera pueden cobrar tarifas de pago anticipado, lo que puede aumentar el costo general de la refinanciación. Es crucial negociar estas tarifas por adelantado para facilitar el proceso de refinanciamiento más adelante. La refinanciación puede ser una excelente manera de obtener una mejor tasa de interés o ajustar los términos de su préstamo para que se ajusten mejor a su situación financiera.

¿Qué tipos de inmuebles se pueden financiar con un préstamo de cartera?

Préstamos de cartera son versátiles y pueden financiar una amplia gama de tipos de propiedades. Son particularmente útiles para inversores inmobiliarios que buscan financiar propiedades no tradicionales que los préstamos convencionales podrían no cubrir. Estos pueden incluir:

- Propiedades residenciales de 1 a 4 unidades

- Edificios de uso mixto

- Condominios sin garantía

- Viviendas de alto valor

Debido a la flexibilidad de los préstamos de cartera, son ideales para prestatarios con necesidades inmobiliarias complejas o para aquellos que invierten en propiedades con mayores niveles de riesgo.

Conclusión

Navegar por la financiación inmobiliaria puede resultar desalentador, pero BrightBridge Realty Capital está aquí para simplificar el viaje. Nos especializamos en brindar financiación flexible Soluciones personalizadas para satisfacer las necesidades únicas de los inversores inmobiliarios. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestras opciones de préstamos personalizados están diseñadas para que su estrategia de inversión siga avanzando.

¿Nuestra característica destacada? Cierres rápidos, a menudo en una semana, gracias a nuestro enfoque de préstamo directo. Al eliminar intermediarios, garantizamos un proceso fluido y ofrecemos tarifas competitivas difíciles de superar.

Para aquellos que necesitan financiación rápida y confiable, nuestros préstamos de cartera ofrecen una alternativa inteligente. Proporcionan la flexibilidad para financiar una gama más amplia de tipos de propiedades, lo que los hace ideales para inversores con situaciones financieras complejas o aquellos que no cumplen con los requisitos de préstamos convencionales.

¿Listo para explorar tus opciones? Descubra cómo BrightBridge Realty Capital puede satisfacer sus necesidades de financiación inmobiliaria. Nuestro equipo está dedicado a guiarlo en cada paso del proceso, garantizando una experiencia sin complicaciones y preparándolo para el éxito a largo plazo en sus esfuerzos inmobiliarios.