Préstamos de cartera desmitificados: lo que todo inversor inmobiliario debe saber

Summary

Descubra los entresijos de los préstamos de cartera inmobiliarios para obtener opciones de financiación flexibles y personalizadas adaptadas a los inversores inmobiliarios.

Préstamos de cartera inmobiliarios puede ser un punto de inflexión para los inversores que buscan financiar múltiples propiedades u oportunidades inmobiliarias no tradicionales. A diferencia de las hipotecas estándar, estas son préstamos personalizados, lo que permite flexibilidad con los términos y procesos de suscripción.

Conclusiones clave:

- Oferta de préstamos de cartera términos flexibles y puede atender propiedades únicas y de alto riesgo.

- Están dirigidos principalmente a prestatarios con situaciones financieras complejas, como autónomos.

- Mientras que los préstamos de cartera tienen tipos de interés más altos, brindan una experiencia crediticia personalizada, a menudo con un proceso de aprobación más rápido.

En el ajetreado mercado inmobiliario de Nueva York y más allá, los préstamos de cartera representan una herramienta poderosa para los inversores inteligentes que buscan asegurar una financiación flexible y personalizada para sus diversas estrategias de inversión. BrightBridge Realty Capital está listo para respaldar su viaje con soluciones personalizadas diseñadas para un crecimiento rápido y una ventaja competitiva.

Comprensión de los préstamos de cartera

Préstamos de cartera son un tipo único de hipoteca que ofrece flexibilidad y personalización. A diferencia de los préstamos tradicionales, los conserva el prestamista, no los vende a los inversores. Esto significa que los términos pueden personalizarse más para satisfacer las necesidades del prestatario.

Cómo funcionan los préstamos de cartera

Un prestamista de cartera tiene la libertad de establecer sus propias reglas. Esto puede ser una gran ventaja si tienes una situación financiera compleja. El proceso de suscripción Para estos préstamos suele ser más holístico, considerando el panorama completo de sus finanzas.

Términos personalizables: Los préstamos de cartera pueden incluir tasas ajustables, pagos iniciales únicos o incluso opciones de solo intereses. Esta flexibilidad permite a los prestatarios adaptar el préstamo a sus necesidades específicas.

Criterios flexibles: Estos préstamos son ideales para quienes no cumplen con los estrictos criterios de las hipotecas tradicionales. Por ejemplo, si trabaja por cuenta propia o tiene múltiples fuentes de ingresos, un préstamo de cartera podría ser la opción correcta.

Diferencias con las hipotecas tradicionales

Tasas de interés: Los préstamos de cartera suelen tener tasas de interés más altas. Esto se debe a que el prestamista se queda con el préstamo, asumiendo más riesgo. A cambio, los prestatarios obtienen un servicio más personalizado.

Criterios de calificación: Las hipotecas tradicionales tienen estrictos requisitos de puntaje crediticio y relación deuda-ingresos (DTI). Sin embargo, los préstamos de cartera son más indulgentes, lo que puede resultar beneficioso para quienes tienen perfiles financieros no tradicionales.

Elegibilidad de propiedad: Estos préstamos pueden cubrir una gama más amplia de tipos de propiedades. Ya sea un edificio de varias unidades o un activo de inversión único, los préstamos de cartera pueden proporcionar la financiación necesaria.

En conclusión, préstamos de cartera Ofrecen un enfoque personalizado de financiación, lo que los convierte en una opción valiosa para inversores inmobiliarios con necesidades únicas. Proporcionan una forma de asegurar financiación para propiedades no tradicionales y situaciones financieras complejas, al mismo tiempo que ofrecen una experiencia de préstamo personalizada.

Beneficios e inconvenientes de los préstamos de cartera

Al considerar préstamos de cartera, es crucial sopesar sus ventajas e inconvenientes. Estos préstamos ofrecen ventajas únicas, pero también presentan desafíos específicos.

Ventajas de los préstamos de cartera

Flexibilidad es una ventaja significativa de los préstamos de cartera. Los prestatarios pueden personalizar los términos del préstamo para que se ajusten a sus necesidades, ya sea ajustando las tasas de interés o seleccionando opciones únicas de pago inicial. Este nivel de personalización hace que los préstamos de cartera sean particularmente atractivos para inversores inmobiliarios con situaciones financieras complejas.

Otro beneficio es el proceso de aprobación más rápido. Debido a que el prestamista mantiene estos préstamos internamente, las decisiones se pueden tomar más rápidamente que con las hipotecas tradicionales. Esta velocidad puede ser crucial en mercados inmobiliarios competitivos donde el tiempo lo es todo.

Los préstamos de cartera también brindan una oportunidad para mejora crediticia. A medida que los prestatarios realizan pagos consistentes y puntuales, pueden aumentar o mejorar sus puntajes crediticios. Con el tiempo, esto puede conducir a mejores condiciones de préstamo y tasas de interés más bajas en futuros préstamos.

Desventajas de los préstamos de cartera

Sin embargo, los préstamos de cartera no están exentos de desventajas. Uno de los principales inconvenientes es el tipos de interés más altos. Dado que los prestamistas asumen más riesgos al conservar estos préstamos, normalmente cobran tasas más altas para compensar este riesgo. Esto puede generar mayores costos durante la vigencia del préstamo.

Costos más elevados también se reflejan en las comisiones asociadas a los préstamos de cartera. Los prestamistas pueden cobrar más en concepto de tarifas iniciales u otros costos iniciales, lo que hace que estos préstamos sean más caros inicialmente en comparación con las opciones tradicionales.

Otra consideración es el estándares estrictos que puede aplicarse a pesar de la flexibilidad en algunas áreas. Si bien los préstamos de cartera pueden tener requisitos de calificación crediticia más indulgentes, aún pueden exigir documentación extensa y un historial financiero sólido, especialmente para préstamos de mayor monto o propiedades de alto riesgo.

En resumen, mientras préstamos de cartera Ofrecen importantes ventajas en términos de personalización y velocidad, pero también conllevan costes y tipos de interés más elevados. Es esencial que los prestatarios consideren cuidadosamente estos factores y determinen si los beneficios superan los inconvenientes para su situación particular.

Préstamos de cartera Bienes raíces: una mirada más cercana

Candidatos ideales para préstamos de cartera

Préstamos de cartera son una opción de financiación única que atiende a tipos específicos de prestatarios y propiedades. Si es un inversor inmobiliario o tiene un perfil financiero no tradicional, estos préstamos pueden ser justo lo que necesita.

¿Quién se beneficia más?

- Inversores inmobiliarios: Si su objetivo es comprar propiedades no tradicionales Al igual que los edificios de uso mixto o los condominios sin garantía, los préstamos de cartera pueden cambiar las reglas del juego. Estos préstamos no están sujetos a las estrictas pautas de las hipotecas tradicionales, lo que le permite invertir en propiedades que podrían no encajar en el molde convencional.

- Personas que trabajan por cuenta propia: Los préstamos tradicionales a menudo requieren un flujo de ingresos constante, lo que puede ser un obstáculo para los trabajadores autónomos. Los préstamos de cartera, sin embargo, son más flexibles y pueden adaptarse a quienes tienen ingresos complejos situaciones. Ya sea que sea un profesional independiente o propietario de un negocio, este tipo de préstamo puede brindarle el apalancamiento financiero que necesita.

- Prestatarios con propiedades únicas: Si estás tratando con propiedades únicas que tal vez no califiquen para una hipoteca estándar, un préstamo de cartera puede proporcionar el financiamiento necesario. Estos préstamos están personalizados para adaptarse a propiedades que de otro modo podrían quedar excluidas de la elegibilidad para préstamos convencionales.

- Aquellos con historiales crediticios complejos: Si su historial crediticio no es tan sencillo, tal vez debido a múltiples fuentes de ingresos o desafíos financieros pasados, los préstamos de cartera pueden ofrecer una solución viable. Permiten una revisión más integral de su situación financiera, en lugar de solo una calificación crediticia.

¿Por qué elegir préstamos de cartera?

- Flexibilidad: Como mencionó Jonathan Feniak, asesor general de LLC Attorney, los préstamos de cartera ofrecen opciones de financiamiento más flexibles para quienes tienen ingresos no tradicionales, como autónomos o autónomos.

- Relación con prestamistas: Según Bruce Ailion, agente inmobiliario y abogado, tener una relación sólida con un banco puede resultar beneficioso. Los propietarios de negocios y los profesionales con depósitos sustanciales pero que no cumplen con los criterios de préstamo convencionales pueden encontrar ventajosos los préstamos de cartera.

- Financiamiento Creativo: Se buscan inversores inmobiliarios opciones de financiación creativas encontrará beneficiosos los préstamos de cartera. Estos préstamos le permiten estructurar sus inversiones de maneras que los préstamos tradicionales podrían no permitirle.

Si te encuentras en alguna de estas categorías, explora cartera de préstamos inmobiliarios Podría ser un movimiento estratégico. Ofrecen la flexibilidad y personalización de la que a menudo carecen los préstamos tradicionales, lo que los hace ideales para una variedad de situaciones financieras y inmobiliarias únicas.

Cómo obtener un préstamo de cartera

Pasos para presentar la solicitud

Asegurar un préstamo de cartera Puede ser un proceso sencillo si sabes qué pasos seguir. Aquí tienes una guía sencilla que te ayudará a superarlo.

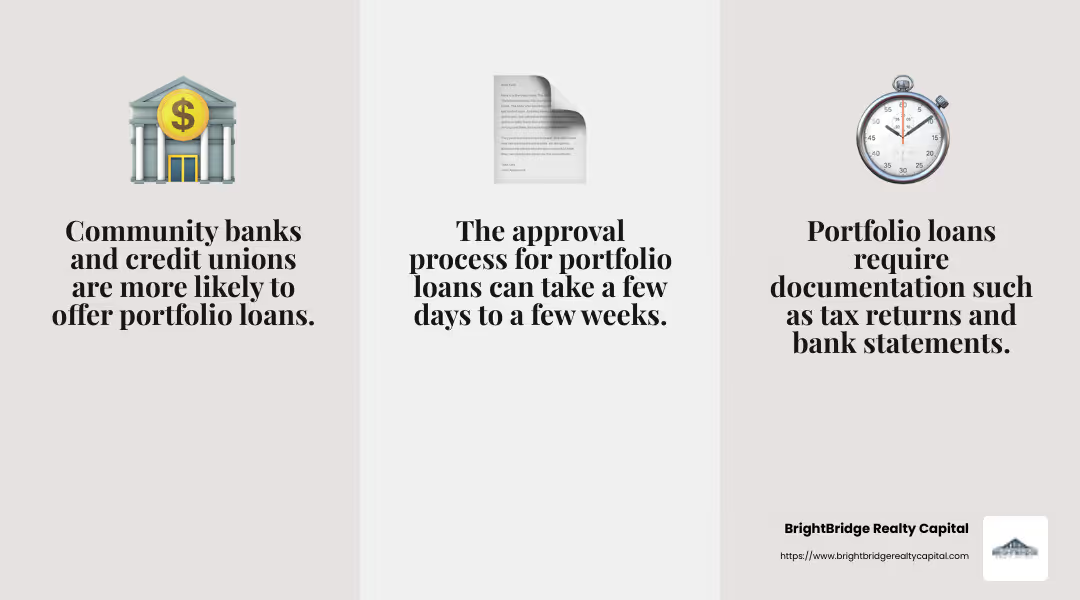

1. Búsqueda de prestamistas

Comience por identificar prestamistas potenciales que ofrezcan préstamos de cartera. Normalmente, bancos comunitarios, cooperativas de crédito y prestamistas privados son tus mejores apuestas. Es más probable que estas instituciones proporcionen préstamos de cartera porque tienen la flexibilidad de mantener préstamos internamente. Steven Kibbel, un planificador financiero certificado, sugiere comparar precios y términos.

2. Comprender los requisitos de calificación

Una vez que haya encontrado prestamistas potenciales, pregunte sobre sus criterios de calificación específicos. Aunque préstamos de cartera son más flexibles, todavía tienen requisitos como puntajes de crédito mínimos y montos de pago inicial. Asegúrese de comprenderlos antes de continuar.

3. Proceso de solicitud

Elija un prestamista y comience el proceso de solicitud. Esto implica completar formularios y proporcionar información personal y financiera. Esté preparado para documentar sus ingresos, activos y cualquier deuda existente. Esto podría incluir declaraciones de impuestos, extractos bancarios y pruebas de activos.

4. Documentación

Reúna toda la documentación necesaria. Los prestamistas necesitarán una imagen completa de su situación financiera. Esto incluye:

- Declaraciones de impuestos: A menudo se requiere verificar ingresos, especialmente si trabaja por cuenta propia.

- Extractos bancarios: Para mostrar sus ahorros y flujo de caja.

- Prueba de activos: Cualquier bien inmueble o inversión que posea.

5. Proceso de aprobación

Una vez enviada su solicitud, el prestamista comenzará el proceso de suscripción. Esto implica una revisión detallada de su situación financiera, considerando factores tanto tradicionales como no tradicionales. Espere que este proceso demore desde unos pocos días hasta algunas semanas.

6. Cierre

Si se aprueba, pasará a la etapa de cierre. Aquí es cuando firmará los documentos finales del préstamo y pagará los costos asociados, como el pago inicial y las tarifas de cierre. Una vez completado, se desembolsarán los fondos y podrá continuar con la compra de su propiedad.

Siguiendo estos pasos, puede asegurar un préstamo de cartera que se adapta a sus necesidades financieras y objetivos inmobiliarios únicos. Ya sea que esté invirtiendo en propiedades no tradicionales o tenga una situación de ingresos compleja, estos préstamos ofrecen un nivel de personalización y flexibilidad del que a menudo carecen las hipotecas tradicionales.

Preguntas frecuentes sobre préstamos de cartera

¿Qué es un préstamo de cartera?

Un préstamo de cartera Es un tipo de hipoteca que un prestamista mantiene en sus propios libros en lugar de venderla en el mercado secundario. Esto le da al prestamista la libertad de establecer los términos y condiciones del préstamo. A diferencia de los préstamos convencionales, que deben cumplir con pautas federales específicas, los préstamos de cartera ofrecen más flexibilidad. Son ideales para prestatarios con situaciones financieras únicas o para quienes compran propiedades inusuales. Como lo expresa Dennis Shirshikov, del Queens College de la Universidad de la Ciudad de Nueva York, "los prestamistas de cartera asumen más riesgos para obtener rendimientos potencialmente más altos, mientras que los prestatarios calificados se benefician de condiciones de préstamo personalizadas".

¿En qué se diferencian los préstamos de cartera de los préstamos convencionales?

Los préstamos de cartera se diferencian de los préstamos convencionales en varios aspectos clave.

- Flexibilidad: Los prestamistas de cartera pueden crear condiciones de préstamo personalizadas porque no venden estos préstamos a entidades como Fannie Mae o Freddie Mac. Esto significa que pueden considerar situaciones financieras únicas o propiedades que no encajan en el molde de préstamo convencional.

- Tasas de interés y tarifas: Por lo general, los préstamos de cartera conllevan tasas de interés y tarifas más altas. Esto se debe a que los prestamistas asumen más riesgos al mantener estos préstamos en sus libros.

- Criterios de calificación: El proceso de aprobación de un préstamo de cartera puede ser más flexible. Sin embargo, es posible que requieran un pago inicial más alto o tengan requisitos de calificación crediticia más estrictos.

- Elegibilidad de propiedad: Los préstamos de cartera se pueden utilizar para propiedades no tradicionales, como condominios sin garantía o edificios de uso mixto, que podrían no calificar para financiamiento convencional.

¿Quién debería considerar un préstamo de cartera?

Los préstamos de cartera son una excelente opción para ciertos tipos de prestatarios. Aquí hay algunos candidatos ideales:

- Personas que trabajan por cuenta propia: Aquellos con flujos de ingresos irregulares o antecedentes financieros complejos podrían tener dificultades para cumplir con los estrictos criterios de los préstamos convencionales. Los préstamos de cartera ofrecen más indulgencia.

- Inversores inmobiliarios: Los inversores que quieran comprar propiedades no tradicionales o de alto valor pueden beneficiarse de la flexibilidad de los préstamos de cartera.

- Compradores de propiedades únicos: Si está comprando una propiedad que no se ajusta a los criterios de préstamo convencionales, un préstamo de cartera podría ser su mejor opción. Esto incluye condominios o edificios de uso mixto que no están cubiertos por garantía.

Como señala Jonathan Feniak de LLC Attorney en San Juan, los préstamos de cartera pueden ser beneficiosos para "inversores inmobiliarios que buscan opciones de financiación más flexibles o creativas".

Conclusión

En inversión inmobiliaria, préstamos de cartera ofrecer una opción de financiación única y flexible. Atiende a prestatarios con situaciones financieras no tradicionales o a aquellos que compran propiedades únicas. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que satisfacen las diversas necesidades de los inversionistas inmobiliarios.

¿Por qué elegir BrightBridge Realty Capital?

- Financiamiento personalizado: Entendemos que las necesidades de cada inversor son diferentes. Es por eso que ofrecemos soluciones de préstamos personalizadas que se adaptan a su estrategia de inversión específica. Ya sea que trabaje por cuenta propia, tenga ingresos complejos o invierta en propiedades únicas, nuestra cartera de préstamos se puede ajustar para satisfacer sus necesidades.

- Cierres Rápidos: El tiempo suele ser esencial en las transacciones inmobiliarias. Nuestro proceso simplificado garantiza cierres rápidos, a menudo en una semana. Esto significa que podrá aprovechar las oportunidades de inversión sin demora.

- Préstamos directos: Como prestamista directo, eliminamos a los intermediarios y ofrecemos tasas competitivas y un proceso fluido. Nuestra presencia a nivel nacional garantiza que, sin importar dónde se encuentren sus propiedades de inversión, podamos brindarle el capital que necesita de manera rápida y eficiente.

Para los inversores inmobiliarios que buscan ampliar su cartera con flexibilidad y rapidez, BrightBridge Realty Capital está aquí para ayudar. Nuestra experiencia en cartera de préstamos inmobiliarios garantiza que usted tenga el apoyo y los recursos que necesita para tener éxito.

Explora nuestro soluciones de financiación personalizadas y dé el siguiente paso en su viaje de inversión inmobiliaria con confianza.