Desbloquee su proyecto: conéctese con proveedores de préstamos puente privados

Summary

Conéctese con los principales prestamistas puente privados para sus proyectos inmobiliarios. Descubra financiación rápida, opciones flexibles y asesoramiento de expertos.

Por qué la velocidad y la flexibilidad definen la financiación inmobiliaria moderna

En el acelerado mundo de la inversión inmobiliaria, las oportunidades son fugaces. Una propiedad de primera calidad puede aparecer y desaparecer del mercado en cuestión de días, y a menudo se vende al comprador que puede actuar con mayor rapidez y seguridad. Esta realidad ha dejado al descubierto una brecha fundamental en los modelos de financiación tradicionales, una brecha que ha sido llenada decisivamente por una nueva clase de financistas: prestamistas puente privados. Estos prestamistas brindan financiamiento a corto plazo basado en activos que permite a los inversionistas inmobiliarios aprovechar oportunidades urgentes sin las demoras prolongadas y los requisitos rígidos de los bancos convencionales. Comprender su papel es comprender la propia evolución de las finanzas inmobiliarias modernas.

El aumento de los préstamos privados no fue un accidente; fue una respuesta directa a los cambios del mercado, en particular las secuelas de la crisis financiera de 2008. A raíz de la crisis, se implementaron regulaciones radicales como la Ley Dodd-Frank para reducir el riesgo del sistema bancario. Si bien fueron bien intencionadas, estas regulaciones impusieron restricciones significativas a los bancos, obligándolos a un proceso de suscripción altamente conservador, estandarizado y intensivo en papeleo. Las decisiones sobre préstamos que antes tomaban semanas ahora se extendieron a meses, y los criterios se centraron rígidamente en la verificación de ingresos personales (W-2, declaraciones de impuestos) y puntajes crediticios altos. Esto dejó desatendido a un vasto y creciente segmento del mercado: inversores inmobiliarios experimentados, empresarios autónomos y revendedores de propiedades cuyos perfiles financieros no encajaban perfectamente en el sector bancario tradicional pero que tenían proyectos excelentes y viables.

Prestamistas puente privados surgió para atender esta demanda, operando con una filosofía fundamentalmente diferente construida sobre cuatro pilares clave:

- Velocidad de cierre incomparable: Esta es la ventaja más citada. Mientras que un préstamo bancario tradicional puede tardar entre 45 y 60 días (o incluso más) en cerrarse, un prestamista puente privado a menudo puede financiar un acuerdo en sólo 5 a 10 días hábiles. Esta velocidad no es un truco de marketing; es el resultado estructural de utilizar capital privado, tener una jerarquía plana en la toma de decisiones y emplear un proceso de suscripción simplificado. En una situación de licitación competitiva, una oferta respaldada por un préstamo privado con un cierre de 10 días es funcionalmente equivalente a una oferta en efectivo, lo que brinda al inversionista un inmenso apalancamiento.

- Suscripción centrada en activos: Los prestamistas privados cambian el enfoque principal del historial financiero personal del prestatario al valor intrínseco y el potencial del activo inmobiliario en sí. Si bien se consideran la experiencia y el crédito del prestatario, el núcleo de la decisión se basa en el valor actual de la propiedad (préstamo a valor o LTV) y su valor proyectado después de las mejoras (valor después de la reparación o ARV). Este enfoque de sentido común significa que una oferta fantástica no será rechazada simplemente porque el prestatario trabaja por cuenta propia o tiene un problema crediticio reciente. La propiedad garantiza el préstamo.

- Flexibilidad personalizada: Los proyectos inmobiliarios no son iguales para todos, como tampoco lo son las soluciones de financiación de los prestamistas privados. A diferencia de los bancos que ofrecen un menú rígido de productos crediticios, los prestamistas privados pueden estructurar los términos para adaptarse a las necesidades específicas de un proyecto. Esto puede incluir cronogramas de retiro personalizados para fondos de renovación, estructuras de pago de intereses únicamente para maximizar el flujo de caja durante el proyecto y plazos que oscilan entre 6 y 36 meses. También pueden financiar una gama más amplia de tipos de propiedades que los bancos suelen evitar, como terrenos, propiedades que requieren una rehabilitación intensa o edificios únicos de uso mixto.

- Capital directo y certeza de ejecución: Cuando trabaja con un prestamista privado directo, se trata de la fuente del capital. Las personas con las que habla suelen ser quienes toman las decisiones. Esto elimina el riesgo de que un comité de crédito distante deniegue un préstamo en el último minuto, una frustración común en el mundo bancario. Esta certeza de ejecución es invaluable, ya que permite a los inversionistas hacer ofertas no contingentes y operar con la confianza de que su financiamiento está seguro.

El impacto de este modelo es innegable. Considere el dinámico mercado inmobiliario de California, donde el tiempo lo es todo. En un solo trimestre (cuarto trimestre de 2024), aproximadamente 4.500 millones de dólares Se financiaron préstamos puente. Los tipos de interés medios oscilaron alrededor de 10,43%, con importes medios de préstamo superiores a $1 millón. Estas cifras hacen más que simplemente cuantificar un mercado; cuentan una historia. Muestran que los inversores sofisticados utilizan habitualmente préstamos puente para proyectos sustanciales, considerando la tasa de interés más alta no como una carga, sino como un costo estratégico para adquirir activos rentables rápidamente. La rapidez de un prestamista privado, que puede cerrar un trato en menos de dos semanas mientras un banco todavía está procesando los trámites iniciales, es con frecuencia el factor decisivo entre una adquisición exitosa y una oportunidad perdida.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi carrera está dedicada a navegar las complejidades de la financiación inmobiliaria y he desarrollado mi experiencia para ayudar a los inversores a aprovechar el poder de los préstamos puente. He visto de primera mano, una y otra vez, cómo el socio financiero adecuado (uno que valore la velocidad, la claridad y el sentido común) puede transformar una oportunidad urgente de una perspectiva esperanzadora a un acuerdo cerrado y una empresa rentable.

La ventaja estratégica: por qué los inversores inmobiliarios eligen prestamistas puente privados

En el juego de alto riesgo de la inversión inmobiliaria, el dicho "el momento lo es todo" no es un cliché; es una ley fundamental. Las propiedades más lucrativas (aquellas con un importante potencial de valor agregado o ubicadas en mercados que se aprecian rápidamente) no esperan por aprobaciones bancarias lentas y burocráticas. Este es el entorno donde prosperan los inversores inteligentes, y su principal herramienta para obtener una ventaja competitiva es el uso estratégico de prestamistas puente privados. Entienden que en el sector inmobiliario, la velocidad no es sólo una conveniencia; es un arma.

Las principales ventajas de utilizar un prestamista puente privado se pueden resumir en varios beneficios estratégicos poderosos que abordan directamente los puntos débiles del financiamiento tradicional.

1. Velocidad de cierre inigualable: La ventaja más significativa es la velocidad de la transacción. Mientras que los bancos tradicionales, agobiados por la supervisión regulatoria y los procesos de aprobación de múltiples niveles, pueden tardar entre 45 y 90 días en financiar un préstamo, un prestamista privado a menudo cierra en sólo 5 a 10 días hábiles. Esta velocidad se logra porque utilizan su propio capital discrecional, toman decisiones internamente y se centran en la viabilidad del activo en lugar de en un análisis exhaustivo de la historia de vida del prestatario. Esto permite a un inversor competir a la par con compradores que pagan en efectivo, una ventaja fundamental en cualquier mercado caliente.

2. Certeza de Ejecución: Con un prestamista privado, normalmente se trata directamente con quienes toman las decisiones. Una vez que un prestamista directo acreditado emite una hoja de condiciones, existe un alto grado de certeza de que el préstamo se cerrará siempre que la propiedad esté tasada y el título esté limpio. Esto contrasta marcadamente con el mundo bancario, donde un préstamo puede ser aprobado previamente por un oficial de crédito para ser rechazado semanas después por un comité de suscripción anónimo. Esta fiabilidad permite a los inversores actuar de forma agresiva, ofertas no contingentes, que resultan mucho más atractivos para los vendedores que priorizan una venta rápida y garantizada.

3. Liberar el capital atrapado: Muchos inversores exitosos tienen una riqueza significativa inmovilizada en el capital de sus propiedades existentes. Sin embargo, este capital no es líquido. Un préstamo puente privado es una herramienta excepcional para acceder a este capital atrapado rápidamente. Por ejemplo, un inversor podría poseer una propiedad comercial valorada en 3 millones de dólares sin hipoteca. Surge una nueva oportunidad para comprar un edificio de apartamentos en dificultades por 1,5 millones de dólares, pero deben actuar rápido. En lugar de vender su propiedad comercial o pasar por un lento refinanciamiento bancario con retiro de efectivo, pueden obtener un préstamo puente sobre la propiedad comercial, retirando los $1,5 millones en efectivo en cuestión de semanas para adquirir el nuevo activo. Esto mantiene activa su cartera y les permite capitalizar nuevas oportunidades sin liquidar activos productivos.

4. Evitando la burocracia bancaria: Private lenders operate on a philosophy of common-sense underwriting. Se centran en las dos cosas que más importan: la calidad del activo inmobiliario y la credibilidad del plan del inversor para pagar el préstamo (la estrategia de salida). Están menos preocupados por las estrictas relaciones deuda-ingresos, las imperfecciones crediticias menores o los flujos de ingresos no verificables que son comunes para los empresarios y profesionales de bienes raíces. Esto enfoque basado en activos pone el proyecto en primer lugar, financiando grandes acuerdos que los bancos rechazarían automáticamente basándose en criterios rígidos y estrictos.

Escenarios comunes para el financiamiento puente

Los préstamos puente no son una cuestión de un solo truco; son instrumentos financieros versátiles aplicables a una amplia gama de estrategias de inversión:

- Proyectos de arreglar y voltear: Este es el caso de uso clásico. Un inversor necesita adquirir rápidamente una propiedad en dificultades, a menudo a través de una subasta o de un mayorista. Un préstamo puente puede proporcionar el capital tanto para la compra como para la renovación, normalmente prestándose contra el valor posterior a la reparación (ARV). La rapidez del préstamo permite al inversor adquirir la propiedad y la naturaleza a corto plazo de la financiación se alinea perfectamente con el objetivo de renovar y vender la propiedad en un plazo de 6 a 12 meses.

- Renovaciones de propiedades con valor añadido: Un inversor puede poseer o desear adquirir una propiedad comercial o de alquiler que tenga un rendimiento deficiente. Un préstamo puente puede financiar las mejoras de capital necesarias, como modernizar unidades, mejorar áreas comunes o reparar un techo, que permitirán al propietario aumentar los alquileres, mejorar la ocupación y, en última instancia, aumentar el valor de la propiedad y los ingresos operativos netos antes de refinanciarla en deuda permanente a largo plazo.

- Construcción desde cero: Si bien los grandes préstamos para la construcción cubren la construcción vertical, a menudo no financiarán las etapas iniciales y más riesgosas. Se puede utilizar un préstamo puente para adquirir el terreno y cubrir costos menores como planos arquitectónicos, ingeniería y permisos. Esto permite a un desarrollador tener un proyecto "listo para comenzar" antes de obtener un préstamo de construcción tradicional.

- Rompiendo la Cadena (Compra Antes de Venta): Un inversionista quiere utilizar los ingresos de la venta de la Propiedad A para comprar la Propiedad B. Sin embargo, la oportunidad perfecta para comprar la Propiedad B surge antes de que se venda la Propiedad A. Se puede garantizar un préstamo puente contra la Propiedad A, proporcionando los fondos para comprar la Propiedad B inmediatamente. Una vez que se vende la Propiedad A, se cancela el préstamo puente.

- Estabilización de una propiedad comercial: Un inversor podría comprar un edificio comercial (oficinas, comercio minorista, etc.) con altas tasas de desocupación. Los bancos dudan en prestar sobre dichas propiedades porque sus ingresos no respaldan la deuda. Un préstamo puente proporciona el capital para comprar la propiedad y financiar mejoras para los inquilinos y comisiones de arrendamiento. Durante el plazo del préstamo de 12 a 24 meses, el inversor trabaja para cubrir las vacantes. Una vez que la propiedad se "estabiliza" (por ejemplo, >90% de ocupación), su mayor ingreso operativo neto le permite calificar para un préstamo a largo plazo mucho más favorable de un banco o prestamista CMBS.

Para obtener más detalles sobre financiación de propiedades comerciales, visite nuestra página en préstamos puente estabilizados.

¿Quiénes son los prestatarios típicos?

El perfil de un prestatario de un préstamo puente es diverso, pero todos comparten un rasgo común: reconocen una oportunidad urgente y necesitan un socio financiero que pueda igualar su ritmo.

- Inversores inmobiliarios: Desde profesionales experimentados que administran grandes carteras hasta recién llegados ambiciosos que completan sus primeros acuerdos, estas personas utilizan el apalancamiento y la velocidad de los préstamos puente para generar riqueza y escalar sus operaciones más rápido de lo que permitiría el financiamiento tradicional.

- Aletas de propiedad: Todo el modelo de negocio de una remodelación de viviendas se basa en la velocidad: adquisición rápida, renovación rápida y venta rápida. Bridge loans are the lifeblood of this industry, providing the rapid capital deployment necessary to maintain momentum and maximize the number of projects completed per year.

- Desarrolladores y Constructores: Estos prestatarios necesitan financiación provisional flexible para las primeras etapas de un proyecto que los bancos a menudo consideran demasiado especulativo. Esto incluye la adquisición de tierras, el procesamiento de derechos y la preparación del sitio.

- Propietarios de pequeñas empresas: Es posible que un emprendedor necesite comprar rápidamente un almacén, un escaparate u una oficina para su negocio en crecimiento. Un préstamo puente les permite asegurar la propiedad sin desviar capital de trabajo crítico o esperar meses para un préstamo bancario o de la SBA lento.

- Inversores en mercados competitivos: En ciudades como Nueva York, Miami o Los Ángeles, la competencia por propiedades deseables es feroz. Un préstamo puente es una herramienta esencial que permite a un inversor hacer una oferta similar a la del efectivo, aumentando drásticamente sus posibilidades de ganar el trato.

Navegando por el préstamo: términos clave y el proceso de solicitud

Para inversores acostumbrados al laberíntico proceso de obtención de un préstamo bancario, contacte con prestamistas puente privados es una experiencia refrescante y sencilla. La diferencia fundamental radica en una filosofía de suscripción de sentido común, donde la viabilidad del acuerdo tiene prioridad sobre criterios rígidos y formulaicos. Este enfoque simplificado se refleja en todos los aspectos del préstamo, desde los términos clave hasta el proceso de solicitud en sí.

Esta tabla ofrece una comparación más detallada de los dos mundos crediticios:

CaracterísticaPrestamistas puente privadosBancos tradicionalesVelocidad de cierre5-10 días hábiles45-90 días o másEnfoque de suscripciónBasado en activos: valor de la propiedad, ARV, estrategia de salida, viabilidad del acuerdoBasado en el prestatario: puntuación FICO, declaraciones de impuestos, ratios deuda-ingresosMétricas de préstamosLTV, ARV y Loan-to-Cost (LTC) son los principalesLTV y ratio de cobertura del servicio de la deuda (DSCR) sobre ingresos históricosRelación préstamo-valor (LTV/ARV)Es común un mayor apalancamiento (hasta 80% LTV, 75% ARV)Más conservador (a menudo 60-75% LTV solo sobre el valor actual)FlexibilidadAltamente flexible; estructuras personalizadas, cronogramas de sorteos, términosRígido y estandarizado; opciones de productos limitadasFuente de capitalCapital privado directo; los directores son a menudo quienes toman las decisionesDepósitos de clientes y mercados de capitales; decisiones del comitéDocumentaciónsimplificado; centrado en la propiedad y plan de negociosExtenso; requiere años de declaraciones de impuestos, datos financieros personalesTipos de propiedadAmplia gama, incluidos activos en dificultades, tierras y no estabilizadosPropiedades principalmente estabilizadas y generadoras de ingresosRecursoA menudo, recurso total, pero hay opciones sin recurso disponibles para acuerdos sólidosCasi siempre recurso completo para particulares y pequeñas empresas

Los prestamistas privados modernos aprovechan plataformas tecnológicas como Documentos Lightning para la generación rápida de documentos y Análisis SFR para obtener datos y valoraciones de mercado en tiempo real. Esta pila tecnológica permite una evaluación rápida y precisa de los acuerdos, lo que acelera aún más el proceso.

Comprender las características clave de los préstamos puente

Para utilizar eficazmente un préstamo puente, debe comprender sus componentes principales:

- Tasas de interés: Las tasas de los préstamos puente son más altas que las de las hipotecas a 30 años, lo que refleja la naturaleza de corto plazo, el mayor riesgo y la velocidad del préstamo. Este es un costo de transacción para asegurar un acuerdo rentable y urgente. La mayoría de los préstamos incluyen pagos de intereses únicamente, lo que mantiene bajos los costos mensuales de mantenimiento durante la fase de renovación o estabilización, preservando el capital para el proyecto en sí.

- Valor préstamo-valor (LTV) y valor después de la reparación (ARV): LTV es el monto del préstamo como porcentaje del valor actual o precio de compra de la propiedad. ARV es el valor proyectado de la propiedad después Todas las renovaciones están completas. Los prestamistas privados destacan en los préstamos basados en ARV. Por ejemplo, podría comprar una propiedad por $500 000 que necesita $100 000 en renovaciones y tiene un ARV proyectado de $800 000. Un prestamista podría ofrecer un préstamo de hasta el 75% del ARV, que es de 600.000 dólares. Este préstamo único cubre el precio total de compra y el presupuesto completo de renovación.

- Duración del plazo del préstamo: Los términos suelen ser breves y van desde 6 a 36 meses. El objetivo es proporcionar suficiente tiempo para ejecutar el plan de negocios (por ejemplo, renovar y vender, o estabilizar y refinanciar). Muchos prestamistas ofrecen opciones de extensión (generalmente pagando una tarifa) si un proyecto requiere más tiempo, lo que proporciona una red de seguridad crucial.

- Tarifas de originación (Puntos): Se trata de tarifas iniciales para estructurar, suscribir y procesar el préstamo, que normalmente se calculan entre el 1% y el 2% del monto total del préstamo. Por ejemplo, una tarifa de 1,5 puntos sobre un préstamo de 1 millón de dólares sería de 15.000 dólares.

- Sanciones por pago anticipado: Algunos préstamos puente, pero no todos, incluyen una multa por pagar el préstamo antes de un período específico (por ejemplo, los primeros 6 meses). Esto garantiza al prestamista un rendimiento mínimo de su capital. Siempre somos transparentes sobre si se aplica una multa por pago anticipado y cuáles son sus términos.

- La estrategia de salida: Este es posiblemente el componente más crítico de su aplicación. Es su plan claro y realista para pagar el préstamo en su totalidad al vencimiento. Las dos salidas más comunes son: 1) Venta: Vender la propiedad mejorada en el mercado abierto a un nuevo comprador. El prestamista analizará comparables del mercado para garantizar que el precio de venta proyectado sea realista. 2) Refinanciar: Refinanciar el préstamo puente en un préstamo a largo plazo con una tasa más baja de un banco tradicional o una agencia prestamista. El prestamista analizará sus finanzas proforma para garantizar que los ingresos proyectados de la propiedad puedan respaldar la nueva deuda.

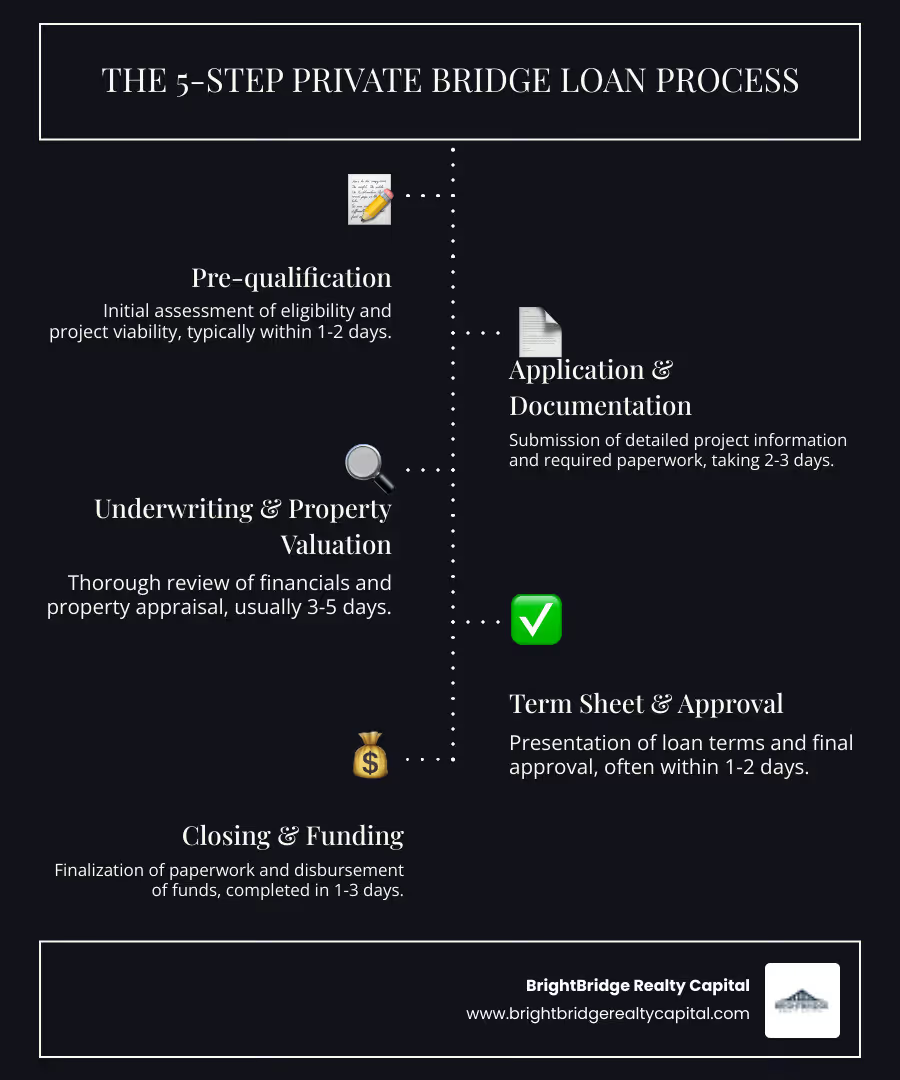

El proceso de cinco pasos para obtener un préstamo de prestamistas puente privados

Nuestro proceso está diseñado para lograr la máxima eficiencia y transparencia:

- Precalificación y Consulta Inicial (1 Día): Esto comienza con una llamada telefónica de 15 a 20 minutos para analizar el alcance, el presupuesto, el cronograma y su experiencia de su proyecto. Con base en esta conversación, normalmente podemos determinar si el proyecto es adecuado y proporcionar una cotización preliminar sobre tarifas y términos.

- Solicitud y Documentación (1-2 Días): Si decide continuar, deberá completar una solicitud formal y proporcionar un conjunto conciso de documentos. Esto es mucho menos gravoso que los requisitos de un banco y se centra en la operación en sí.

- Suscripción y valoración de propiedades (3-5 días): Nuestro equipo de suscripción interno revisa el paquete del acuerdo. Simultáneamente, solicitamos una tasación de un tercero para validar el valor de la propiedad (tanto actual como ARV). Analizamos el presupuesto, el cronograma y la estrategia de salida para garantizar que el plan sea sólido.

- Hoja de términos y aprobación (1 día): Tras una revisión de suscripción exitosa, emitimos una hoja de términos formal y detallada que describe todos los términos del préstamo propuestos. Una vez que revise y acepte la hoja de términos, pasamos a la aprobación final e instruimos a nuestros abogados para que redacten los documentos del préstamo.

- Cierre y Financiamiento (1-3 Días): Trabajamos con una compañía de títulos o un abogado de cierre para programar el cierre. Una vez que se firman todos los documentos y se cumplen las condiciones, se transfieren los fondos. Todo el proceso, desde la solicitud inicial hasta la financiación, se puede completar en tan solo 5-10 días hábiles.

Preparando su solicitud de préstamo puente

Para garantizar el proceso más rápido y sencillo, venga a la mesa preparado. Un paquete bien organizado demuestra profesionalismo y nos permite cerrar su trato rápidamente:

- Resumen ejecutivo: Una descripción general de una página del proyecto: qué está comprando, qué planea hacer y cómo saldrá.

- Información detallada de la propiedad: La dirección, contrato de compraventa y fotos o videos de su estado actual.

- Presupuesto detallado de renovación (SOW): Un desglose por partidas individuales de todos los costos anticipados de mano de obra y materiales (el Alcance del Trabajo). Incluya una partida de contingencia del 10-15%.

- Historial/Experiencia: Una lista simple o portafolio de proyectos exitosos anteriores. Si es un inversionista nuevo, resalte cualquier experiencia relevante o los miembros experimentados del equipo con los que está trabajando (por ejemplo, su contratista general).

- Una estrategia de salida clara: Proporcionar datos de respaldo. Si vende, incluya ventas comparables recientes. Si refinancia, incluya alquileres comparables para respaldar sus ingresos proyectados.

- Documentos de constitución de la entidad: La mayoría prestamistas puente privados exigir que la propiedad se mantenga en una entidad comercial, como una LLC o una corporación, por razones regulatorias y de responsabilidad. Tenga listos sus documentos de formación y acuerdo operativo.

Una instantánea del mercado: tendencias y datos de los préstamos puente

El mundo de prestamistas puente privados no es estático; es un ecosistema dinámico que se adapta constantemente a condiciones económicas más amplias y a las necesidades cambiantes de los inversores inmobiliarios. Comprender las tendencias predominantes en el mercado, los entornos de tasas de interés y los estándares de suscripción es crucial para tomar decisiones de inversión estratégicas e informadas.

Las perspectivas generales para los préstamos privados siguen siendo excepcionalmente sólidas. A medida que los bancos tradicionales continúan lidiando con cargas regulatorias y manteniendo estándares crediticios estrictos, el flujo de capital hacia el espacio de préstamos privados se ha acelerado. Los inversores reconocen cada vez más que la prima pagada en intereses es un precio pequeño por la velocidad y flexibilidad que abre oportunidades rentables. Estamos observando varias tendencias clave que están dando forma al mercado:

- Crecimiento en sectores especializados: Si bien el financiamiento tipo fix-and-flip sigue siendo una piedra angular, hay un crecimiento significativo en nichos más complejos. Esto incluye financiación para proyectos de construcción desde cero (especialmente en el sector de construcción para alquiler), proyectos de reutilización adaptativa (como convertir antiguos edificios de oficinas en apartamentos multifamiliares) y proporcionar capital de estabilización para activos comerciales de bajo rendimiento.

- Impacto de la política de la Reserva Federal: Si bien las tasas de los préstamos privados no están directamente vinculadas a la tasa de los fondos federales, sí están influenciadas por ésta. A medida que aumenta el costo de capital para los prestamistas, este se traslada a los prestatarios. Sin embargo, el diferencial entre las tasas privadas y convencionales a menudo se comprime en un entorno de tasas en alza, lo que hace que la propuesta de valor de un préstamo puente sea aún más atractiva.

- Mayor sofisticación: La industria ha madurado significativamente. Los principales prestamistas ya no son sólo personas ricas, sino sofisticadas empresas de gestión de capital con equipos de suscripción dedicados, tecnología avanzada y procesos de nivel institucional.

Tasas y volumen de los préstamos puente de California: un estudio de caso

El vasto y competitivo mercado inmobiliario de California sirve como un excelente barómetro de la salud y las características de la industria de préstamos puente. Los datos de plataformas líderes en la industria como Lightning Docs y SFR Analytics muestran una imagen clara de un mercado sólido y esencial:

- Tasas de interés y monto del préstamo: En el segundo trimestre de 2025, la tasa de interés promedio de los préstamos puente de California fue 10,43%. Esta tasa refleja la naturaleza de corto plazo y de mayor riesgo de los préstamos. El monto promedio del préstamo superó 1 millón de dólares, lo que indica que los préstamos puente no son sólo para pequeños inversores, sino que son una herramienta principal para proyectos de inversión sustanciales y de alto valor.

- Variaciones regionales: Las tarifas y los términos muestran diferencias matizadas en todo el estado. Los mercados hipercompetitivos de Los Ángeles y el Área de la Bahía de San Francisco podrían ver términos ligeramente diferentes en comparación con mercados como San Diego o Sacramento, lo que refleja las evaluaciones de riesgo locales y la dinámica del mercado.

- Apalancamiento y tarifas: La relación préstamo-valor (LTV) promedio en todo el estado fue disciplinada 64%, lo que demuestra que si bien los prestamistas son flexibles, aún exigen que los prestatarios tengan una "piel en el juego" significativa. Las tarifas de originación, o puntos, promediaron un estándar 1,4% del monto del préstamo.

- Volumen asombroso: Quizás la estadística más reveladora sea el gran volumen de transacciones. Sólo en el cuarto trimestre de 2024, aproximadamente 4.500 millones de dólares Los préstamos puente se financiaron en California. Esta enorme cifra subraya el papel fundamental y generalizado que prestamistas puente privados ahora juegan en impulsar la economía inmobiliaria del estado.

Puede explorar estos datos y más en Análisis SFR, que proporciona información detallada sobre las tendencias crediticias en todo el país.

Qué utilizan los principales prestamistas puente privados para la suscripción

Nuestro proceso de suscripción de "sentido común" es una evaluación holística diseñada para determinar una cosa: la probabilidad de un proyecto exitoso. Nos centramos en los factores que realmente impulsan el éxito, no sólo en las cifras de una declaración de impuestos. He aquí un vistazo al interior de nuestro marco de suscripción:

- El valor y el potencial de la propiedad: Esta es la base del préstamo. Analizamos el Valor Post-Reparación (ARV) para comprender todo el potencial del activo. Usando herramientas como Documentos Lightning y valoraciones de terceros, verificamos el valor actual y sometemos a prueba el valor futuro proyectado contra comparables del mercado en tiempo real. Analizamos la ubicación, la zonificación, la condición y el potencial de mejora.

- Experiencia y solidez financiera del prestatario: Un sólido historial de proyectos exitosos es una ventaja significativa, ya que demuestra capacidad de ejecución. Sin embargo, un plan sólido y un equipo sólido pueden resultar igualmente atractivos para los inversores más nuevos. Revisamos el cronograma de propiedad inmobiliaria (SREO) del prestatario para ver su cartera y su estado financiero personal (PFS) para asegurarnos de que tenga suficiente liquidez para cubrir los costos de mantenimiento y los gastos imprevistos.

- La viabilidad de la estrategia de salida: Un acuerdo es tan bueno como su salida. Analizamos rigurosamente el plan del prestatario para pagar el préstamo. Si la salida es una venta, analizamos el inventario del mercado local, las tasas de absorción y los comparables de ventas para validar el precio de venta proyectado y el cronograma. Si la salida es un refinanciamiento, creamos un análisis proforma del ingreso operativo neto (NOI) futuro de la propiedad y nos aseguramos de que cumpla con los requisitos del índice de cobertura del servicio de la deuda (DSCR) de los prestamistas permanentes.

- Equidad en el trato ("Piel en el juego"): Necesitamos ver que el prestatario esté invirtiendo su propio capital en el proyecto junto con el nuestro. Esto alinea nuestros intereses y demuestra un compromiso con el éxito del proyecto. La cantidad de capital requerido variará según el perfil de riesgo del acuerdo y la experiencia del prestatario.

- Condiciones del mercado local: Los bienes raíces son locales. Nuestro análisis profundiza en el submercado específico donde se encuentra la propiedad. Analizamos los impulsores de la demanda local, las tendencias de empleo, el crecimiento de la población y la nueva oferta que llega para formar una imagen completa del entorno del proyecto.

Al centrarnos en el activo, el plan y la capacidad de ejecución del patrocinador, podemos ser los socios financieros ágiles, decisivos y eficaces que requieren los inversores inmobiliarios modernos.

Preguntas frecuentes sobre préstamos puente

La transparencia es la piedra angular de nuestra filosofía crediticia. Creemos que un inversor bien informado es un socio exitoso. A continuación, recopilamos respuestas detalladas a las preguntas más comunes que recibimos sobre los préstamos puente y el mundo de los préstamos privados.

¿Cuáles son los principales riesgos de un préstamo puente y cómo puedo mitigarlos?

Los préstamos puente son herramientas poderosas, pero como cualquier forma de apalancamiento, conllevan riesgos que deben gestionarse de manera proactiva.

- Costos más altos: Las tasas de interés (normalmente entre el 9 y el 12 %) y las tarifas de apertura (entre 1 y 2 puntos) son más altas que las de los préstamos bancarios tradicionales. Mitigación: Este es un gasto comercial calculado. Modele estos costos en la proforma de su proyecto desde el primer día. El mayor costo debería ser más que compensado por las ganancias generadas por la velocidad y la oportunidad que brinda el préstamo. Si los números no funcionan con el mayor costo de capital, puede que no sea el negocio correcto.

- Presión de tiempo: El corto período de pago (normalmente de 6 a 24 meses) crea una fecha límite estricta. Los retrasos en la construcción, las ventas lentas o un mercado de refinanciamiento difícil pueden crear una presión significativa. Mitigación: Cree un búfer en su línea de tiempo. Si cree que un proyecto durará 9 meses, busque un plazo de 12 o 18 meses. Además, tenga un plan de respaldo. ¿Qué pasa si la propiedad no se vende a tiempo? ¿Podrías alquilarlo y cubrir el servicio de la deuda? La planificación proactiva es clave.

- Estrategia de salida fallida: Este es el riesgo más importante. Si la propiedad no se vende al precio proyectado o si no puede conseguir un refinanciamiento a largo plazo, podría correr el riesgo de impago. Mitigación: Sea conservador y realista en su suscripción. No asuma los mejores escenarios para su precio de venta o alquileres futuros. Comience conversaciones con posibles prestamistas o agentes inmobiliarios a largo plazo mucho antes de que venza su préstamo para garantizar que su salida sea viable.

- Pago global: La mayoría de los préstamos puente cobran únicamente intereses, lo que significa que el monto total del capital (el "globo") debe pagarse en una sola suma al final del plazo. Esto puede ser un shock si no estás preparado. Mitigación: Esto nunca debería ser una sorpresa. Comprenda desde el primer día que sus pagos mensuales no reducen el capital. Todo su plan de negocios debe estar orientado a generar el capital para liquidar este pago global mediante una venta o un refinanciamiento.

¿Qué tan rápido se puede realmente obtener un préstamo puente de un prestamista privado?

Ésta es la principal ventaja de prestamistas puente privados. Podemos cerrar y financiar préstamos de manera consistente en tan solo 5-10 días hábiles desde el momento en que tenemos un paquete de solicitud completo. En situaciones urgentes, incluso hemos cerrado en menos de 5 días.

Esta velocidad es posible debido a una confluencia de factores que nos diferencian de los bancos:

- Capital directo: Prestamos nuestros propios fondos discrecionales, por lo que no necesitamos buscar aprobación externa.

- Suscripción simplificada: Nuestro suscripción centrada en activos nos permite evaluar rápidamente la viabilidad de un acuerdo en función de sus méritos principales: el valor de la propiedad y su plan de negocios.

- Jerarquía plana: Las decisiones las toma un pequeño grupo de directores internos, no un comité de crédito de múltiples niveles y lento.

- Tecnología: Utilizamos plataformas modernas para el análisis de datos y la preparación de documentos, eliminando cuellos de botella manuales. Esta rápida ejecución permite a nuestros clientes competir con compradores en efectivo y bloquear oportunidades urgentes que se perderían mientras esperan a un banco.

¿Puedo obtener un préstamo puente con mal crédito?

Sí, muchas veces es posible. Ésta es una distinción fundamental entre prestamistas privados y bancos tradicionales. Si bien los bancos suelen utilizar un puntaje FICO mínimo como descalificador automático, prestamistas puente privados adoptar una visión más holística.

Priorizamos la calidad de la propia operación inmobiliaria. Un activo sólido con un importante potencial de capital o valor añadido, combinado con una estrategia clara y creíble estrategia de salida, a menudo puede compensar el historial crediticio imperfecto de un prestatario. Miramos el panorama completo. Un puntaje crediticio bajo puede ser el resultado de un problema comercial pasado, un divorcio o facturas médicas, y puede no reflejar su capacidad para ejecutar un proyecto inmobiliario. Si bien su puntaje crediticio no es irrelevante (puede influir en la tasa de interés o el apalancamiento que podemos ofrecer), no es el único factor determinante. No permita que un problema crediticio pasado le impida analizar una sólida oportunidad de inversión con nosotros.

¿Cuál es la diferencia entre un "préstamo de dinero fuerte" y un "préstamo puente"?

Los términos se utilizan a menudo indistintamente y la línea entre ellos se ha desdibujado. Históricamente, el "dinero fuerte" se refería a préstamos de particulares a tasas muy altas y LTV bajos, a menudo como último recurso. El "préstamo puente" se utilizó para financiación más estructurada a corto plazo proporcionada por empresas organizadas para "cerrar" la brecha hacia la financiación permanente.

Hoy en día, los términos son en gran medida sinónimos. Sin embargo, "prestamista puente privado" o "prestamista privado" suele ser el término preferido para empresas más sofisticadas y de calidad institucional como la nuestra que ofrecen tasas competitivas, mayor apalancamiento y un proceso profesional y transparente. El principio subyacente es el mismo: préstamos basados en activos fuera del sistema bancario tradicional.

¿Los préstamos puente son con recurso o sin recurso?

- Recurso Significa que si la venta de la propiedad no es suficiente para cubrir el saldo del préstamo en un escenario de incumplimiento, el prestamista puede recurrir a los activos personales del prestatario para cubrir el déficit. Se requiere una garantía personal.

- Sin recurso significa que el único recurso del prestamista es ejecutar la propiedad misma; no pueden perseguir los demás activos del prestatario.

La gran mayoría de los préstamos puente, especialmente para proyectos de reparación y reversión o para prestatarios con menos experiencia, son de recurso total. Esto alinea los intereses del prestamista y del prestatario. Los términos sin recurso generalmente se reservan para patrocinadores muy sólidos y experimentados en acuerdos de alta calidad, estabilizados o de bajo apalancamiento (por ejemplo, un préstamo LTV del 50% para un edificio de departamentos con flujo de efectivo).

Conclusión: ¿Es un préstamo puente privado su próximo paso?

En el competitivo ámbito de la inversión inmobiliaria, el éxito suele definirse por la capacidad de actuar con rapidez, confianza y decisión. Las oportunidades no esperan a los tradicionales comités bancarios ni a los engorrosos trámites. Recompensan a quienes están dispuestos a atacar cuando el hierro está caliente. Ésta es la brecha estratégica que prestamistas puente privados fueron creados para cubrir, brindando la velocidad crítica y la flexibilidad que el financiamiento convencional simplemente no puede igualar.

A lo largo de esta guía, hemos explorado las ventajas multifacéticas de esta poderosa herramienta financiera. Los préstamos puente ofrecen la velocidad incomparable para competir cara a cara con compradores en efectivo, cerrando en días en lugar de meses. Proporcionan el flexibilidad creativa para estructurar el financiamiento en torno a las necesidades únicas de su proyecto, ya sea una renovación compleja, un desarrollo desde cero o la estabilización de un activo comercial. Lo más importante es que entregan el certeza de ejecución eso proviene de trabajar con un socio de préstamos directos, lo que le permite hacer ofertas audaces y no contingentes y cerrar acuerdos con confianza.

Los datos hablan por sí solos. Con 4.500 millones de dólares En los préstamos puente financiados en un solo trimestre sólo en California, está claro que ya no es un producto de nicho. Es un componente esencial y generalizado del ecosistema financiero inmobiliario moderno, aprovechado por miles de inversores inteligentes para construir y ampliar sus carteras.

Lo que realmente distingue al primer ministro prestamistas puente privados como BrightBridge Realty Capital aparte está nuestra filosofía de suscripción fundamental. Somos, ante todo, expertos inmobiliarios. Nos centramos en lo que realmente importa: el valor intrínseco de la propiedad, la viabilidad de su plan de negocio y la claridad de su estrategia de salida. Eliminamos la burocracia que paraliza a los prestamistas tradicionales, concentrando nuestra energía en comprender su visión y ayudarlo a lograrla. Nuestro modelo de préstamos directos, libre de las limitaciones de las regulaciones bancarias y los comités lentos, es lo que nos permite ofrecer términos preliminares en horas y financiar acuerdos en tan solo 5 a 10 días hábiles.

Si usted es un inversionista que enfrenta una adquisición urgente, un proyecto de valor agregado que requiere capital de renovación o una oportunidad que no cabe en una pequeña caja ordenada, entonces un préstamo puente no es solo una alternativa: es un imperativo estratégico. El costo calculado de un préstamo puente es a menudo el precio de admisión para asegurar un acuerdo altamente rentable que de otro modo sería inalcanzable.

En BrightBridge Realty Capital, con sede en Nueva York y que presta servicios a inversores sofisticados en todo el país, hemos construido nuestra reputación siendo más que una simple fuente de capital. Somos un socio estratégico dedicado a ofrecer cierres rápidos, tasas competitivas y términos refrescantemente transparentes. Estamos aquí para ayudarle a cerrar su trato, no complicarlo.

Si está listo para continuar con su próxima inversión con un socio crediticio que opera a su velocidad, tengamos una conversación. Su próximo proyecto exitoso podría estar a solo una llamada de distancia.