Explicación de la financiación privada: cómo los inversores pueden conseguir capital

Summary

Conozca cómo funciona la financiación privada para inversores inmobiliarios, fuentes clave, pasos para conseguir acuerdos y consejos para hacer crecer su cartera de inversiones.

La ventaja de la financiación privada para los inversores inmobiliarios

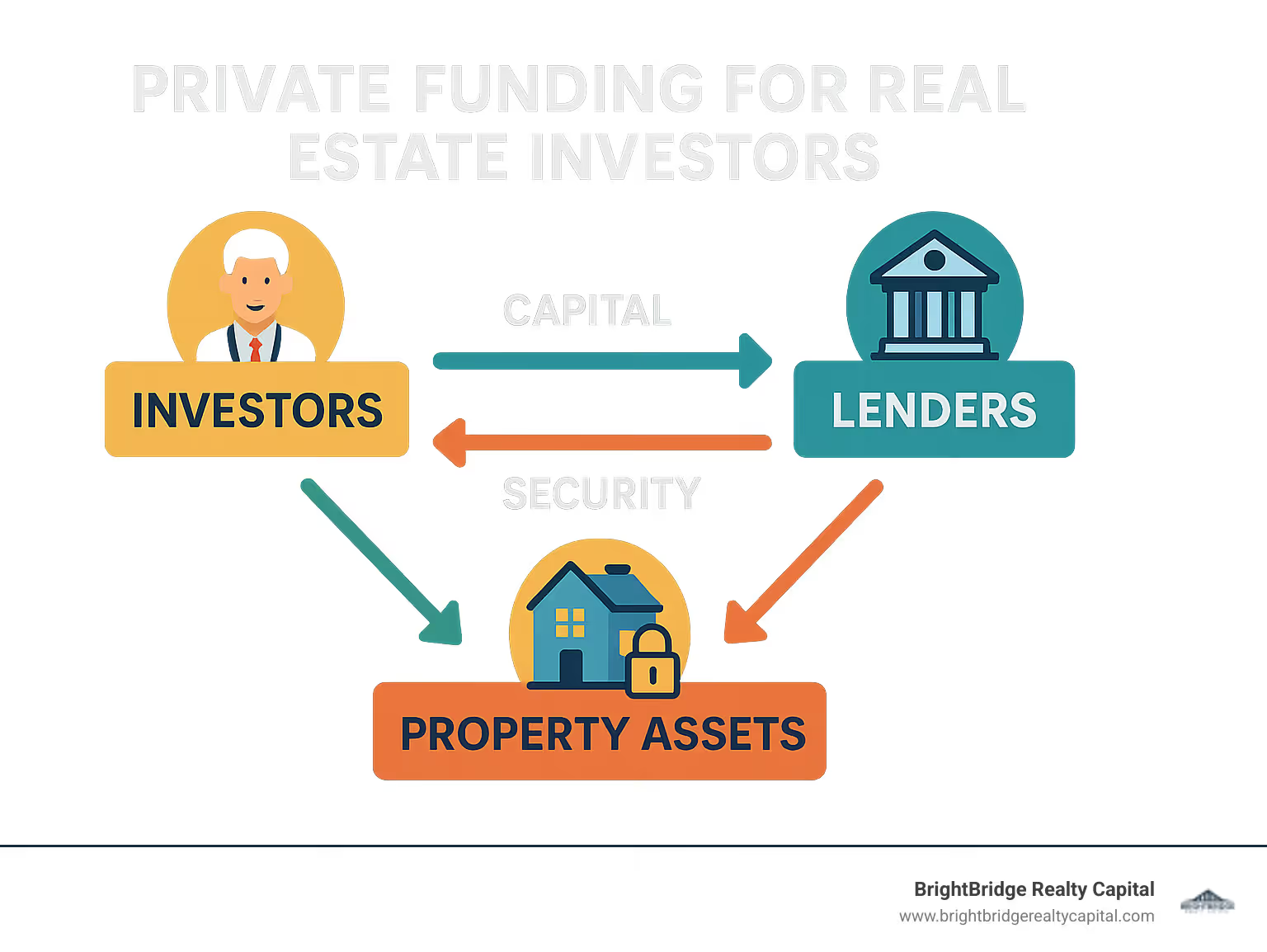

Financiación privada para inversores inmobiliarios ofrece una vía de financiación alternativa cuando los préstamos bancarios tradicionales no satisfacen sus necesidades o plazos. Esta forma especializada de financiación proporciona capital garantizado por activos inmobiliarios, con aprobación basada principalmente en el valor de la propiedad en lugar del crédito del prestatario.

Esto es lo que necesita saber sobre la financiación privada:

CaracterísticaDescripciónDefiniciónPréstamos de particulares o empresas privadas garantizados por bienes inmueblesTarifas típicas7-13% de interés más 2-3 puntos (comisiones)Préstamo-valorHasta el 65-75 % del valor posreparación (ARV)Línea de tiempoCierres posibles en 3-10 días (frente a 30-45+ para los bancos)EnfoqueValor de la propiedad y estrategia de salida del crédito del prestatarioMejor paraProyectos de reparación y reversión, financiación puente, acuerdos urgentes

La financiación privada brilla cuando la velocidad, la flexibilidad y el potencial inmobiliario importan más que obtener la tasa de interés más baja. Para inversores con plazos ajustados o propiedades no convencionales, estos préstamos pueden marcar la diferencia entre asegurar o perder una oportunidad rentable.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital que se especializa en conectar a inversionistas de bienes raíces con fuentes de financiamiento privadas que se alinean con sus estrategias de inversión y requisitos de cronograma. Habiendo facilitado numerosas transacciones de financiación privada para inversores inmobiliarios, entiendo tanto la urgencia como la precisión necesarias para estructurar estos acuerdos de forma eficaz.

Financiación privada para inversores inmobiliarios vocabulario explicado:- préstamos privados de Connecticut- soluciones de financiación inmobiliaria- préstamos inmobiliarios a corto plazo

¿Qué es la financiación privada y en qué se diferencia de la financiación tradicional

Cuando escuche "financiación privada", piense en el capital que proviene de personas y empresas reales, no de bancos. Es dinero de individuos, oficinas familiares o empresas privadas que creen en su visión inmobiliaria. A diferencia de la financiación tradicional, financiación privada para inversores inmobiliarios se basa en las relaciones y está asegurado por la propiedad misma.

¿Qué hace que este enfoque sea especial? Se trata de potencial. Los prestamistas privados analizan lo que podría llegar a ser una propiedad, no sólo lo que es hoy. Consideran el valor posreparación (ARV): ver el diamante en bruto cuando los prestamistas tradicionales sólo ven problemas.

"En los préstamos privados, básicamente apostamos por la visión del inversor y el potencial de la propiedad, no solo por su estado actual", explica uno de nuestros oficiales de préstamos senior en BrightBridge Realty Capital. "Por eso podemos financiar propiedades que harían huir a los prestamistas convencionales".

La financiación privada destaca porque ofrece:

- Velocidad – Cierre en días en lugar de meses

- Flexibilidad – Términos personalizados que coinciden con su proyecto específico

- Enfoque inmobiliario – El activo importa más que su puntaje crediticio

- Concientización sobre la estrategia de salida – Los prestamistas se preocupan por su plan de pago

- Relaciones directas – Hable con quienes toman decisiones reales, no con algoritmos

Préstamos bancarios tradicionales versus dinero privado

Piense en préstamos bancarios y financiación privada para inversores inmobiliarios como animales completamente diferentes:

CaracterísticaPréstamos bancarios tradicionalesPréstamos de dinero privadosEnfoque de aprobaciónSolvencia crediticia del prestatarioValor y potencial de la propiedadDocumentaciónAmplio (declaraciones de impuestos, verificación de ingresos, etc.)Mínimo (detalles de la propiedad, estrategia de salida)Línea de tiempo30-45+ díasTan rápido como 3-10 díasCondición de la propiedadDebe cumplir estándares estrictosPuede estar deteriorado/inhabitableRelación LTV70-80% del valor actual65-75 % del valor después de la reparaciónTasas de interésInferior (4-7% típico)Más alto (7-13% típico)TarifasCostos de cierre, tarifas de originaciónPuntos (1-3% del monto del préstamo)Sanciones por pago anticipadoComúnA menudo negociable o ausente

Los bancos siguen directrices rígidas con poco margen de maniobra. Se basan en el crédito, tienen ratios préstamo-valor más bajos y basan todo en el valor actual, no en el potencial futuro. Sí, sus tarifas son más bajas, pero esperará más y pasará por más obstáculos para obtener la aprobación.

Uno de nuestros clientes lo expresó perfectamente: "Cuando encontré mi primer acuerdo multifamiliar, el banco quería seis semanas solo para darme una respuesta. El vendedor necesitaba cerrar en tres semanas. La financiación privada no sólo era conveniente: era la única manera de cerrar el trato".

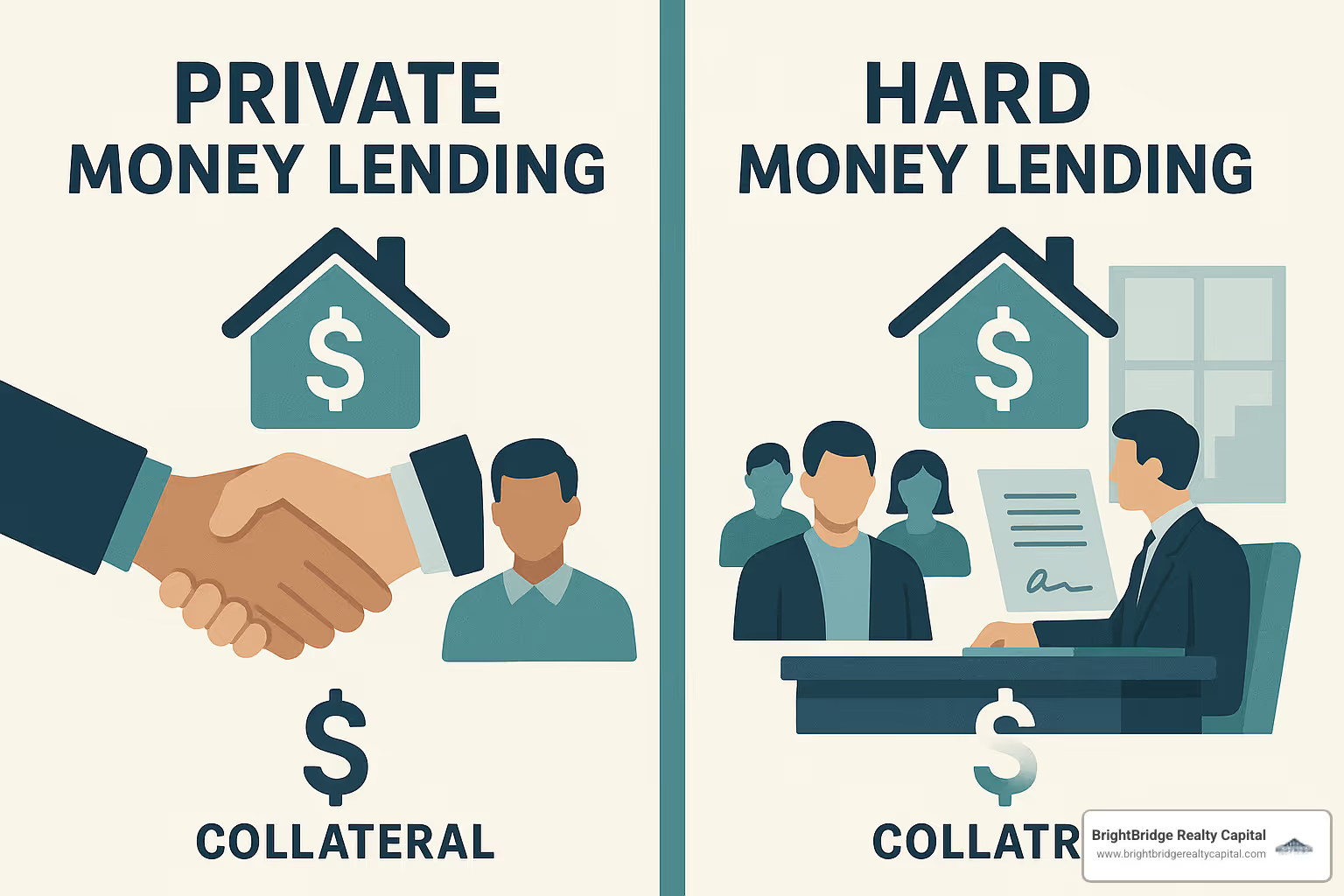

Préstamos de dinero privado versus préstamos de dinero fuerte

Muchos inversores utilizan estos términos indistintamente, pero existen diferencias significativas que vale la pena entender:

dinero privado Por lo general, proviene de personas que utilizan sus fondos personales. Piense en su dentista que quiere invertir $200 000 de su cuenta de jubilación, o en su tío que busca mejores rendimientos que su cuenta de ahorros. Estos acuerdos tienen un toque personal: los términos pueden ser altamente personalizados y las tarifas pueden ser más bajas si ya existe una relación.

Dinero fuerte Suele proceder de empresas o fondos creados específicamente para el préstamo inmobiliario. Tienen procesos y términos más estandarizados. Lo "duro" simplemente se refiere a que el préstamo está garantizado por un activo duro (la propiedad misma).

¿La diferencia clave? Los prestamistas privados podrían ser más flexibles pero menos consistentes con la disponibilidad de financiamiento. Los prestamistas de dinero fuerte ofrecen más confiabilidad pero menos flexibilidad en los términos. Ambos se preocupan más por su propiedad que por su puntaje crediticio.

En BrightBridge Realty Capital, conectamos a inversores con fuentes de dinero tanto privadas como fuertes, ayudándolo a encontrar la opción adecuada para su proyecto y cronograma específicos. Ya sea que estés mirando un préstamo inmobiliario a corto plazo o explorando Préstamos privados de Connecticut opciones, lo guiaremos a la soluciones de financiación inmobiliaria que funcionan para su situación particular.

Financiamiento privado para inversores inmobiliarios: principales fuentes y estructuras

Encontrar la fuente adecuada de financiación privada para inversores inmobiliarios Puede sentirse como navegar por un laberinto. Pero no se preocupe: estoy aquí para guiarlo a través de las diversas opciones que pueden impulsar su próxima aventura inmobiliaria.

Piense en la financiación privada como un ecosistema diverso, cada uno con sus propias características y requisitos únicos. Ya sea que esté cambiando su primera propiedad o ampliando su cartera, comprender estos diferentes canales lo ayudará a encontrar la fuente de financiamiento adecuada para sus necesidades específicas.

Individuos que ofrecen financiación privada para inversores inmobiliarios

Parte de la financiación privada más accesible proviene de prestamistas individuales de su propia red o comunidad:

Amigos y familiares A menudo sirven como primer paso para nuevos inversores. Si bien estos acuerdos pueden tener condiciones favorables, siempre ponga todo por escrito. Incluso las relaciones más cercanas se benefician de una documentación clara; después de todo, ¡la cena de Acción de Gracias ya es bastante incómoda sin términos de préstamo en disputa!

Individuos ricos Quienes buscan mejores rendimientos que las inversiones tradicionales son excelentes socios de financiación. Muchas personas con un alto patrimonio neto asignan partes de su cartera a préstamos inmobiliarios simplemente porque superan a los certificados de depósito (CD) y a las cuentas de ahorro.

Profesionales inmobiliarios ya entienden el negocio y pueden convertirse en valiosos socios crediticios. El agente jubilado o el inversionista exitoso en su mercado local podrían tener capital que les encantaría poner a trabajar con el prestatario adecuado.

Recientemente hablé con un cliente de BrightBridge que financió sus tres primeras reparaciones a través de un dentista jubilado que conoció en una reunión local de bienes raíces. Su acuerdo era simple: 10% de interés pagado mensualmente, más 2 puntos al cierre. Después de demostrar su valía con tres reembolsos exitosos, negoció mejores condiciones para sus proyectos posteriores. Este préstamo basado en relaciones personifica la naturaleza personal de la financiación privada.

Proteja siempre a ambas partes con la documentación adecuada: pagarés, hipoteca/escritura de fideicomiso, calendarios de pago claros y soluciones de incumplimiento definidas. Un apretón de manos puede parecer amistoso, pero un documento bien elaborado evita malentendidos.

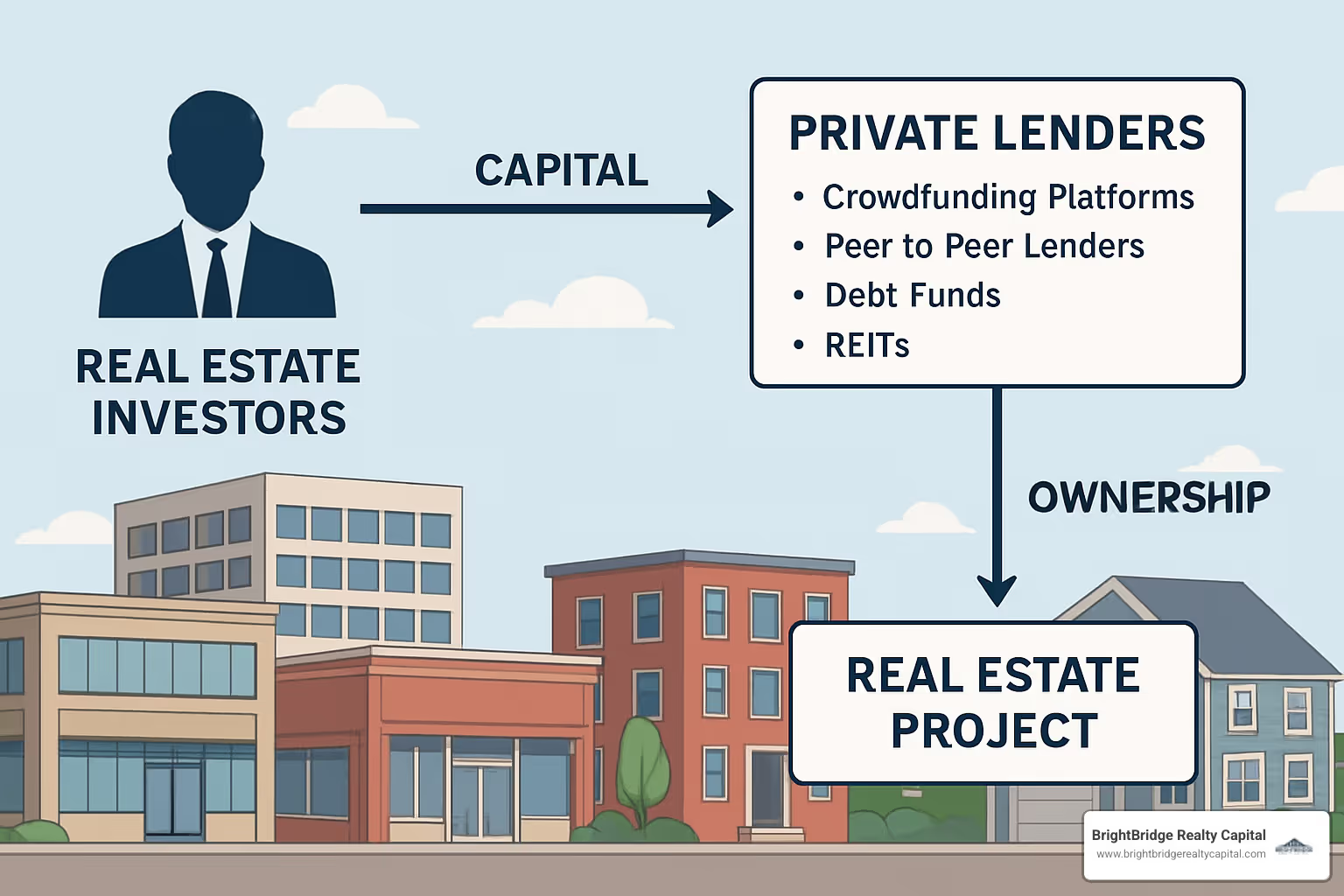

Financiamiento privado para inversores inmobiliarios a través de plataformas online

La revolución digital ha transformado la forma en que los inversores se conectan con el capital:

Crowdfunding inmobiliario Las plataformas reúnen dinero de múltiples inversores para financiar proyectos. Algunos se centran exclusivamente en préstamos, mientras que otros ofrecen inversiones de capital, lo que le brinda flexibilidad a la hora de estructurar los acuerdos.

Mercados de préstamos entre pares conectar a los prestatarios directamente con prestamistas individuales, a menudo simplificando el proceso de solicitud mediante suscripción estandarizada.

Plataformas especializadas de préstamos inmobiliarios centrarse exclusivamente en préstamos inmobiliarios con varios programas para diferentes estrategias de inversión.

"Las plataformas en línea han democratizado el acceso al capital privado", me dijo recientemente un funcionario de préstamos de BrightBridge. "Los inversores que antes tenían dificultades para conectarse con los prestamistas ahora pueden acceder a múltiples fuentes de financiación con unos pocos clics".

Para aquellos que buscan prestamistas privados establecidos, el Directorio de miembros de la Asociación Estadounidense de Prestamistas Privados proporciona una base de datos con capacidad de búsqueda de opciones en todo el país. Este recurso puede ahorrar innumerables horas de investigación al intentar encontrar socios financieros acreditados.

Fondos privados de deuda inmobiliaria y REIT

Para proyectos más grandes o inversores más experimentados, el capital privado institucional ofrece opciones atractivas:

Fondos de deuda privada agrupar el dinero de los inversores específicamente para proporcionar préstamos garantizados por bienes raíces. Estos vehículos suelen servir a inversores experimentados que buscan préstamos de 500.000 dólares o más y ofrecen condiciones más estandarizadas que los prestamistas individuales.

REIT hipotecarios (Fideicomisos de Inversión en Bienes Raíces) se centran en los préstamos más que en la propiedad. A diferencia de los REIT de acciones que poseen propiedades físicas, estos vehículos de inversión generan rendimientos al otorgar préstamos a inversores inmobiliarios.

Fondo de fondos distribuir el capital entre múltiples operaciones de préstamos inmobiliarios, creando otra capa de diversificación. Estas estructuras, explicadas en detalle en Página del fondo de fondos de Investopedia, esencialmente invierten en otros fondos en lugar de directamente en propiedades.

Nuestra investigación en BrightBridge muestra que los fondos de préstamos inmobiliarios privados típicos generan rendimientos del 7 al 12 % anual para sus inversores, lo que se traduce en tasas de préstamo del 9 al 15 % para los prestatarios. Estos fondos casi siempre requieren una posición de primer gravamen y se centran en una suscripción conservadora para preservar el capital de sus inversores.

La mayoría de los fondos de deuda y REIT solo trabajan con inversores acreditados que cumplen con los umbrales financieros específicos de la SEC. Por lo general, también evaluarán las ofertas en función de la propiedad valor después de la reparación (ARV) – el valor proyectado después de las mejoras – en lugar de solo su condición actual.

Comprender estas fuentes de financiamiento le brinda opciones más allá de los préstamos bancarios tradicionales. Ya sea que esté buscando rapidez, flexibilidad o aprobación para una propiedad que pone nerviosos a los prestamistas convencionales, es probable que exista una solución de financiación privada que se adapte a su estrategia de inversión.

Cómo conseguir financiación privada: paso a paso

Seamos realistas: encontrar lo correcto financiación privada para inversores inmobiliarios Se siente un poco como una cita. Necesita lucir lo mejor posible, saber lo que quiere y causar una excelente primera impresión. En BrightBridge Realty Capital, hemos ayudado a innumerables inversores a dirigir este proceso y me complace compartir nuestro enfoque comprobado.

1. Evalúe sus necesidades de financiación

Antes de comenzar a hacer llamadas o enviar correos electrónicos, tómate un momento para tener claro exactamente lo que necesitas. Es como comprobar tu GPS antes de iniciar un viaje por carretera.

"Los prestatarios más exitosos acuden a nosotros sabiendo exactamente qué necesitan y cuándo lo necesitan", suele decir nuestro oficial de préstamos senior. "Este tipo de claridad indica profesionalismo y aumenta drásticamente las posibilidades de obtener financiación".

Pregúntese: - ¿Cuánto capital total necesita (precio de compra más costos de renovación)? - ¿Cuál es su cronograma desde la adquisición hasta la salida? - ¿Está planeando vender, refinanciar o alquilar la propiedad? - ¿Qué experiencia relevante puede mostrar? - ¿Cuánto de su propio efectivo puede aportar?

Ser honesto acerca de estos puntos desde el principio les ahorra tiempo a todos y establece expectativas realistas.

2. Prepare un paquete de préstamo ganador

Piense en su paquete de préstamos como en el currículum de su inversión: debe contar rápidamente una historia convincente. Un paquete bien preparado demuestra que eres serio y profesional.

Comience con un golpe resumen ejecutivo – una página que cubre la dirección de la propiedad, el precio de compra, el ARV (valor posterior a la reparación) estimado, los aspectos más destacados del presupuesto de renovación, el monto del préstamo necesario, su experiencia relevante y una estrategia de salida clara.

Tu análisis detallado de la propiedad debe incluir fotografías del estado actual (por dentro y por fuera), ventas comparables que respalden su estimación de ARV, un alcance detallado del trabajo con costos detallados, su cronograma de renovación y cualquier oferta de contratista que haya recibido.

No tengas vergüenza de mostrar tu credenciales como prestatario. Incluya su experiencia en inversiones inmobiliarias, fotografías de proyectos anteriores (antes y después), su experiencia profesional, un resumen de su situación financiera y su rango de puntaje crediticio (aunque muchos prestamistas privados se preocupan más por el trato que por su puntaje FICO).

Finalmente, documente su estrategia de salida minuciosamente. Incluya un análisis de mercado que respalde sus suposiciones de ventas, su plan de marketing para vender la propiedad, planes de respaldo si su estrategia de salida principal tiene un problema y un cronograma realista para el pago.

En BrightBridge, hemos visto cómo un paquete de préstamo profesional puede convertir un "tal vez" en un "sí": vale la pena el esfuerzo adicional.

3. Encuentre y acérquese a prestamistas

Con su paquete de préstamo listo, es hora de comenzar a hacer conexiones. Piense en esto como construir relaciones, no sólo transacciones.

Redes Las asociaciones locales de inversión inmobiliaria (REIA) siguen siendo una de las formas más efectivas de conocer a posibles prestamistas. Estas reuniones están llenas de personas con capital que buscan buenas ofertas y prestatarios confiables. No espere hasta que necesite dinero para empezar a aparecer: establezca estas relaciones desde el principio.

Referencias profesionales Puede abrir puertas rápidamente. Su agente de bienes raíces, compañía de títulos, abogado de cierre o colegas inversionistas a menudo conocen a prestamistas privados activos en su mercado y pueden hacer presentaciones.

Difusión en LinkedIn Funciona sorprendentemente bien. Busque "prestamista privado", "prestamista de dinero fuerte" o "inversionista inmobiliario" en su mercado objetivo e inicie conversaciones significativas.

Plataformas en línea han hecho que encontrar prestamistas sea más fácil que nunca. Estos mercados relacionan a los prestatarios con los prestamistas en función de los parámetros del acuerdo, a menudo con procesos de solicitud simplificados.

Al acercarse a posibles prestamistas, las primeras impresiones son muy importantes. Sea profesional pero afable, conciso pero completo. Esté preparado para explicar claramente qué hace que este acuerdo sea atractivo, por qué está calificado para ejecutarlo con éxito y exactamente cómo y cuándo se le pagará al prestamista.

4. Negociar y estructurar el trato

Una vez que haya encontrado prestamistas interesados, es hora de resolver los detalles. Aquí es donde se comprende la flexibilidad de financiación privada para inversores inmobiliarios realmente vale la pena.

El tasa de interés versus puntos La compensación es a menudo negociable. Si tiene escasez de efectivo pero espera un cambio rápido, es posible que prefiera pagar intereses más altos con menos puntos iniciales. Por el contrario, si tiene más efectivo disponible y planea una retención más prolongada, podría tener sentido un interés más bajo con más puntos.

Tu estructura de pago Puede personalizarse según el flujo de caja de su proyecto. Las opciones incluyen realizar pagos solo de intereses durante la renovación, no realizar pagos hasta la venta (con intereses acumulados) o realizar pagos parciales de intereses y pagar el resto al momento de la salida.

El plazo del préstamo Debería darle tiempo suficiente para completar las renovaciones y ejecutar su estrategia de salida, además de un margen para retrasos inesperados. En la construcción algo siempre lleva más tiempo del esperado.

Los inversores inteligentes siempre negocian opciones de extensión por adelantado. Tener términos predeterminados para extender el préstamo si es necesario (generalmente con una tarifa) puede ahorrarle un estrés enorme en el futuro.

Algunos prestamistas exigen un garantía personal mientras que otros ofrecen préstamos sin recurso garantizados únicamente por la propiedad. Esto a menudo depende de su historial y de la solidez del acuerdo.

Para oportunidades especialmente atractivas, considere participación en los beneficios preparativos. Algunos prestamistas privados aceptarán una tasa de interés más baja a cambio de un porcentaje de las ganancias en el momento de la venta.

En BrightBridge Realty Capital, nos especializamos en estructurar acuerdos beneficiosos para todos que protejan los intereses tanto del prestatario como del prestamista. Este enfoque equilibrado crea la base para relaciones a largo plazo que pueden financiar múltiples acuerdos a lo largo del tiempo.

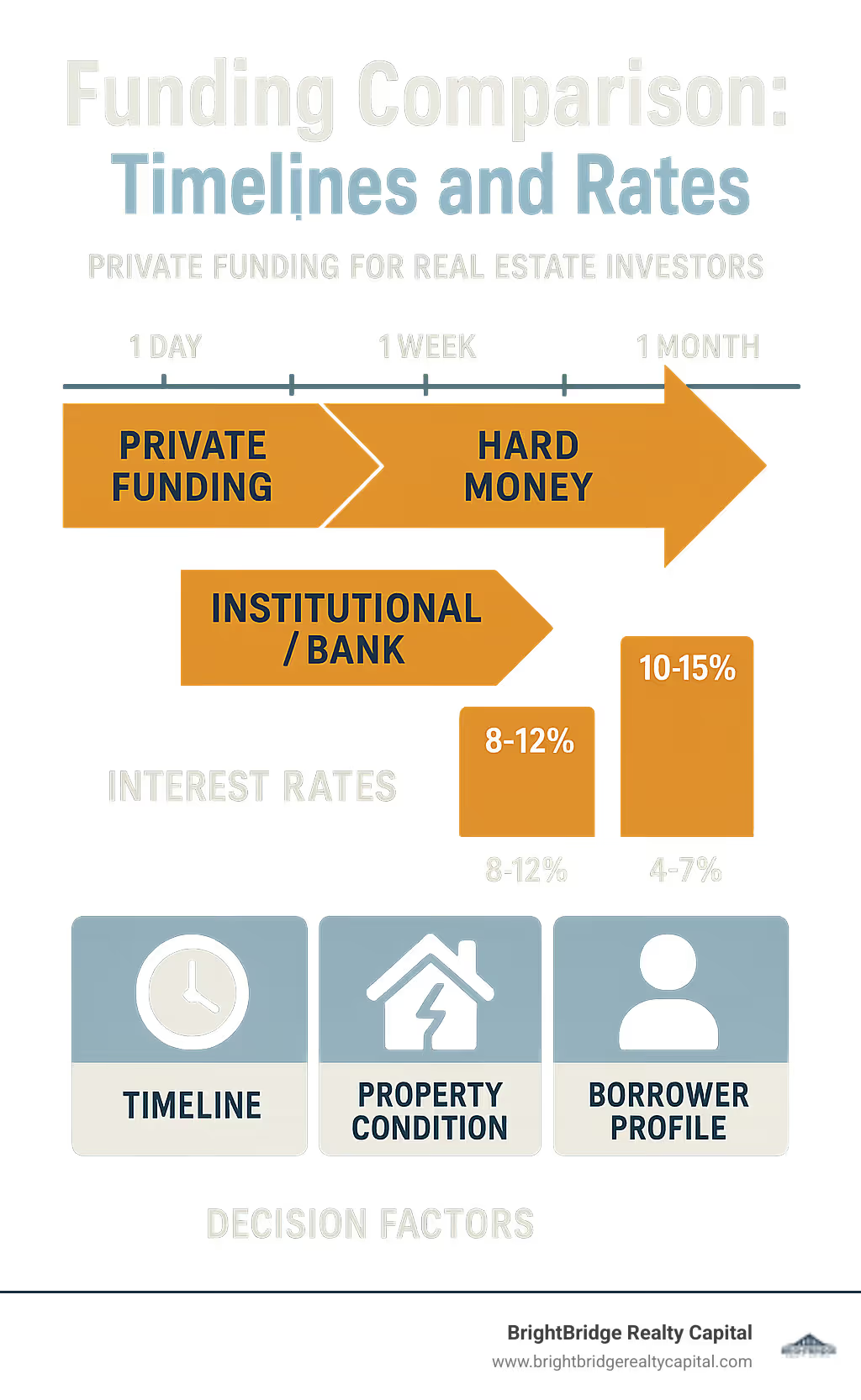

Comparación de opciones de financiación: privada, de dinero fuerte e institucional

Elegir la financiación adecuada para su inversión inmobiliaria no se trata sólo de obtener dinero, sino de encontrar la herramienta adecuada para el trabajo. Analicemos cómo financiación privada para inversores inmobiliarios se compara con otras opciones que podría considerar.

Imagínese esto: ha encontrado la casa para reparaciones perfecta con un enorme potencial, pero debe cerrarse en 10 días. Aquí es donde resulta crucial comprender sus opciones:

CaracterísticaFinanciamiento privadoDinero duroInstitucional/BancoVelocidad de aprobación1-7 días3-14 días30-60+ díasTasas de interés8-12%10-15%4-7%Puntos/Tarifas1-3 puntos2-5 puntos1-2% costos de cierreLTV/ARVHasta 70-75% ARVHasta 65-75% ARVHasta 75-80% del valor actualDocumentaciónMínimo-ModeradoModeradoAmpliaCondición de la propiedadCualquier condiciónCualquier condiciónDebe cumplir con los estándaresRequisitos de créditoFlexible/LimitadoModeradoEstrictoImpacto en la relaciónAltoMedioBajoMejor paraAcuerdos urgentes, inversión basada en relacionesVelocidad, propiedades en dificultadesTarifas más bajas, propiedades estabilizadas

"Siempre les digo a mis clientes que el dinero más barato no siempre es el mejor", comparte nuestro especialista en financiación de BrightBridge. "Si un préstamo bancario le ahorra un 5% de intereses pero tarda tanto que pierde una propiedad con un potencial de beneficio del 20%, en realidad ha perdido dinero al elegir la opción 'más barata'".

Al decidir entre estas fuentes de financiación, considere lo que más importa para su situación específica:

La línea de tiempo importa más de lo que piensas. Si necesita cerrar rápidamente para asegurar una buena oferta, financiación privada para inversores inmobiliarios a menudo proporciona el camino más rápido hacia el cierre. Muchos de nuestros clientes en BrightBridge han obtenido financiación en tan solo 3 a 5 días cuando fue necesario.

El estado de la propiedad guía sus opciones. ¿Esa propiedad abandonada con el techo hundido? Los prestamistas tradicionales no lo tocarán. La financiación privada brilla cuando la financiación convencional se escapa gritando. Hemos financiado propiedades que literalmente no tenían pisos ni techos porque vimos el valor potencial después de las reparaciones.

Su perfil financiero afecta la disponibilidad. Tal vez trabaje por cuenta propia y tenga declaraciones de impuestos complicadas, o tal vez todavía esté reconstruyéndose después de un desafío financiero pasado. La financiación privada se centra más en el potencial de la propiedad que en su historial financiero personal.

Las relaciones crean valor a largo plazo. A diferencia de las relaciones bancarias transaccionales, las asociaciones de financiación privada tienden a mejorar con el tiempo. "Mi prestamista privado más antiguo comenzó con un 12 % y 3 puntos en mi primer acuerdo", compartió un cliente exitoso de BrightBridge. "Después de nuestro quinto proyecto exitoso juntos, ahora estamos en un 9% y 1 punto porque él sabe que cumplo."

El tipo de proyecto determina la mejor opción. Los proyectos a corto plazo, como los de reparación y conversión, se alinean naturalmente con la financiación privada, mientras que las propiedades que planea conservar durante años podrían eventualmente beneficiarse de la refinanciación con préstamos convencionales una vez que se estabilicen.

Al fin y al cabo, los inversores inteligentes no se limitan a una sola fuente de financiación. Establecen relaciones con múltiples tipos de prestamistas y relacionan cada proyecto con la solución de financiación más adecuada. A veces eso significa pagar un poco más por la velocidad y flexibilidad de la financiación privada; otras veces significa esperar la aprobación del banco para asegurar esa tasa de interés bajísima.

La clave es conocer sus opciones y comprender qué fuente de financiamiento le brinda a su inversión específica la mayor probabilidad de éxito. En BrightBridge, nos especializamos en ayudarlo a tomar esa decisión rápidamente, para que pueda concentrarse en lo que realmente importa: encontrar y ejecutar acuerdos inmobiliarios rentables.

Beneficios, riesgos y consideraciones legales

Cuando se trata de financiación privada para inversores inmobiliarios, existe un delicioso equilibrio entre oportunidad y precaución que hace que esta opción de financiación sea tan intrigante. Repasemos lo que necesita saber antes de sumergirse.

La belleza de la financiación privada reside en su velocidad y flexibilidad. Si bien un banco puede dejarlo colgado durante semanas, los prestamistas privados a menudo pueden lograr que cierre en solo unos días, perfecto cuando ha encontrado la propiedad de sus sueños que no espera. Uno de nuestros clientes de BrightBridge compartió recientemente: "Mi primer préstamo privado parecía caro con un interés del 12 %, pero me permitió adquirir una propiedad que generó una ganancia neta de $45 000 en cuatro meses. Eso no habría sido posible con la financiación convencional".

Más allá de la velocidad, la financiación privada brilla cuando se trata de propiedades no convencionales. ¿Ese reparador que hace que los prestamistas tradicionales huyan de las colinas? Los prestamistas privados ven potencial donde otros ven problemas. Además, estás construyendo relaciones con seres humanos reales que toman decisiones, no con algoritmos o comités distantes.

Por supuesto, estas ventajas conllevan compensaciones. Las tasas de interés y las tarifas son innegablemente más altas que las que encontraría en su banco local. La mayoría de los préstamos privados también tienen plazos más cortos (normalmente de 6 a 24 meses), lo que significa que necesitará una estrategia de salida sólida. Y seamos honestos: si las cosas van mal, los prestamistas privados pueden actuar para proteger sus inversiones mucho más rápidamente que las instituciones tradicionales.

Mitigación de riesgos para los prestatarios

Los inversores inteligentes no sólo aceptan estos riesgos: los gestionan. Empezar por construyendo cifras conservadoras en sus ofertas. Si su presupuesto de renovación es de $30 000, considere reservar $36 000 para tener en cuenta las sorpresas (¡y siempre hay sorpresas!).

Tenga siempre más de una estrategia de salida. Si su plan de venta fracasa, ¿podría refinanciar? Si la refinanciación se vuelve difícil, ¿podría alquilar la propiedad y conservarla? Tener planes de respaldo para sus planes de respaldo es lo que separa a los inversores exitosos de las maravillas de un solo éxito.

Seguro adecuado no es sólo un requisito: es una protección para todos los involucrados. Asegúrese de que su póliza cubra todo el alcance de su proyecto y nombre a su prestamista como asegurado adicional. Para proyectos de renovación, considere la posibilidad de liberar los fondos en sorteos a medida que se completa el trabajo, en lugar de hacerlo todo por adelantado. Esto hace que todos sean responsables y garantiza que el proyecto se mantenga encaminado.

Quizás lo más importante es mantenerse saludable reservas de efectivo. Incluso los proyectos mejor planificados enfrentan retrasos o costos inesperados, y tener la liquidez para cubrir unos meses adicionales de pagos puede marcar la diferencia entre el éxito y el estrés.

Lista de verificación de cumplimiento para prestamistas

Para quienes están en el lado crediticio de la ecuación, el cumplimiento no sólo es importante: es esencial. Cada estado tiene su propio conjunto de leyes de usura que limitan las tasas de interés, y exceder estos límites puede hacer que su préstamo sea inaplicable o incluso generar multas.

Muchos estados también exigen licencias a los prestamistas que otorgan múltiples préstamos, aunque los umbrales varían ampliamente. Si está reuniendo fondos de varios inversores para otorgar préstamos, puede activar Reglamento D de la SEC requisitos, lo que añade otra capa de cumplimiento.

La documentación adecuada del préstamo no es sólo papeleo: es protección. Asegúrese de que su hipoteca o escritura de fideicomiso esté debidamente presentada para garantizar su interés en la propiedad. Establecer procedimientos claros para el cobro de pagos y qué sucede si no se realizan los pagos.

No se olvide tampoco de la declaración de impuestos. Los pagos de intereses deben declararse correctamente, normalmente a través de Formularios 1099-INT, clasificando los ingresos como pasivos para el prestamista. Mantener registros meticulosos le ahorrará dolores de cabeza cuando llegue la temporada de impuestos.

En BrightBridge Realty Capital, manejamos estas aguas a diario, garantizando que nuestros acuerdos de financiación cumplan con todas las regulaciones pertinentes y al mismo tiempo mantengamos la flexibilidad que hace que la financiación privada sea tan valiosa para los inversores inmobiliarios.

El panorama legal para los préstamos privados se asemeja a un mosaico de regulaciones estatales específicas. Lo que es perfectamente aceptable en Florida podría resultar problemático en Nueva York. Esta es la razón por la que muchos prestamistas privados exitosos se centran en su estado de origen o se asocian con profesionales que comprenden los matices de los préstamos multiestatales.

El objetivo no es sólo otorgar préstamos, sino crear escenarios en los que todos ganen, donde los prestatarios obtengan el capital que necesitan y los prestamistas reciban retornos confiables. Cuando se estructuran adecuadamente, las relaciones de financiación privada a menudo van mucho más allá de una sola transacción, creando un círculo virtuoso de creación de riqueza para todos los involucrados.

Construyendo relaciones a largo plazo y evitando errores comunes

Los inversores inmobiliarios más exitosos entienden que financiación privada para inversores inmobiliarios Es fundamentalmente una relación de negocios. Establecer conexiones sólidas con los prestamistas puede generar mejores condiciones, financiación más consistente y conocimientos valiosos del mercado.

Cultivar relaciones con los prestamistas

La confianza es la moneda de los préstamos privados. Cuando trabajo con clientes en BrightBridge, siempre hago hincapié en que la transparencia no sólo es agradable de tener, sino que es esencial. Ser sincero sobre los posibles desafíos inmobiliarios genera credibilidad que rinde dividendos más adelante. Un error con la honestidad puede dañar una relación crediticia sin posibilidad de reparación.

La comunicación hace toda la diferencia. Establecer un ritmo regular de actualizaciones (ya sean correos electrónicos semanales o llamadas breves) mantiene a sus prestamistas cómodos y comprometidos. He visto inversores transformar a prestamistas ansiosos en socios entusiastas simplemente manteniéndolos informados con actualizaciones constantes.

¡No olvides celebrar las victorias juntos! Cuando un proyecto tenga éxito, comparta las buenas noticias. Muchos de nuestros prestatarios envían fotografías del antes y el después o invitan a los prestamistas a ver las renovaciones completadas. Estos pequeños gestos fortalecen las relaciones y, a menudo, conducen a mejores condiciones en el futuro.

"Después de mi tercer proyecto exitoso con el mismo prestamista privado", me dijo un cliente habitual de BrightBridge, "mi tasa de interés cayó un 1,5% y los puntos disminuyeron de 2 a 1. Esa relación me ha ahorrado decenas de miles con el tiempo".

El respeto por el tiempo de su prestamista también ayuda mucho. Ven a las reuniones preparado con documentación organizada y solicitudes claras. Nada impresiona más a un posible socio financiero que el profesionalismo y la preparación.

Errores comunes que se deben evitar

He visto incluso a inversores experimentados caer en trampas comunes que dañan sus relaciones crediticias privadas.

Sobreapalancamiento encabeza la lista de errores. Es tentador maximizar los préstamos en múltiples propiedades, pero esto crea una exposición peligrosa si cambian las condiciones del mercado. Un inversor con el que trabajé tenía cinco propiedades financiadas simultáneamente con un LTV del 75%; cuando el mercado cayó un 15%, toda su cartera estaba bajo el agua.

Optimismo en la línea de tiempo perjudica a muchos prestatarios. Las renovaciones casi siempre tardan más de lo esperado, por lo que debe crear zonas de amortiguamiento. Recomiendo agregar al menos un 30% a su cronograma estimado cuando analice proyectos con prestamistas. Apreciarán tu realismo y evitarás conversaciones de extensión incómodas más adelante.

Los acuerdos de apretón de manos pueden parecer convenientes, pero descuidar la documentación adecuada es una receta para malentendidos y dolores de cabeza legales. Todo debe quedar por escrito, desde las tasas de interés hasta las opciones de prórroga. En BrightBridge, insistimos en una documentación completa no para crear trámites burocráticos, sino para proteger a ambas partes.

La gestión del flujo de efectivo puede hacer o deshacer sus relaciones crediticias. Mantener reservas adecuadas para cubrir los costos de mantenimiento no es sólo un buen negocio: garantiza que usted pueda realizar pagos incluso cuando los proyectos tengan problemas. Una inversionista exitosa que conozco mantiene una reserva de pago de seis meses para cada préstamo privado de su cartera.

El sector inmobiliario es un mundo pequeño. Incluso cuando los acuerdos no funcionan, mantenga relaciones profesionales. He visto a inversores obtener fantásticas oportunidades años después de prestamistas a los que trataron con respeto durante situaciones difíciles.

Ampliando su cartera con financiación privada

A medida que crece su trayectoria, la financiación privada se convierte en una poderosa herramienta para ampliar la cartera. Muchos de nuestros clientes más exitosos en BrightBridge utilizan Estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), utilizando financiación privada para la adquisición y renovación antes de refinanciar con préstamos convencionales una vez que la propiedad esté estabilizada.

Préstamos de cartera ofrecer otra vía de escalamiento. Algunos prestamistas privados cubrirán múltiples propiedades bajo un solo acuerdo de préstamo, simplificando su financiamiento y ofreciendo potencialmente mejores condiciones basadas en la seguridad colectiva de varios activos.

La garantía cruzada (utilizar el capital de propiedades existentes para asegurar financiación para nuevas adquisiciones) puede aumentar significativamente su poder adquisitivo. Un inversor con el que trabajo aprovechó el capital de tres alquileres vigentes para asegurar la financiación de dos nuevas propiedades sin pago inicial adicional.

La expansión geográfica también se vuelve más fácil con relaciones crediticias establecidas. Cuando haya demostrado ser confiable en un mercado, muchos prestamistas privados lo seguirán a nuevos territorios, brindándole la confianza del capital para diversificar sus tenencias.

"Los inversores que escalan con mayor éxito", como suele decir nuestro especialista en financiación, "son aquellos que tratan a los prestamistas privados como verdaderos socios en su negocio, no sólo como fuentes de capital. Esta mentalidad de asociación crea una base para el crecimiento sostenible".

Al evitar los errores comunes y fomentar sus relaciones con los prestamistas, construirá una red de socios financieros deseosos de respaldar su trayectoria inmobiliaria en los años venideros. En BrightBridge Realty Capital, hemos visto que estas relaciones se convierten en la piedra angular de carteras inmobiliarias verdaderamente notables.

Preguntas frecuentes sobre financiación privada

¿Qué puntaje crediticio requieren los prestamistas privados?

Cuando se trata de requisitos crediticios, los prestamistas privados marchan al ritmo de su propio tambor. A diferencia de los bancos que a menudo ni siquiera lo miran sin un puntaje crediticio de 620-680+, los prestamistas privados adoptan un enfoque mucho más holístico.

La verdad es que muchos prestamistas privados no exigen ningún puntaje crediticio mínimo. Están mucho más interesados en la propiedad en sí y en su plan de pago que en su puntaje FICO.

En BrightBridge Realty Capital, hemos ayudado a clientes de todo el espectro crediticio a obtener financiamiento, desde personas con puntajes de 500 a aquellos con calificaciones impecables de 800+. ¿El secreto? Haciendo hincapié en los fundamentos del trato en lugar del historial crediticio personal.

Dicho esto, un perfil crediticio más sólido podría ayudarle a negociar condiciones más favorables. Pero nuestros prestamistas privados normalmente se centran primero en estos factores:

Potencial de propiedad – ¿Vale realmente la pena este acuerdo?Su trayectoria – ¿Ha completado con éxito proyectos similares?Claridad de la estrategia de salida – ¿Cómo pagará exactamente el préstamo?Aspecto en el juego – ¿Está aportando un capital significativo a la mesa?

Como lo expresó memorablemente uno de nuestros prestamistas habituales: "Prefiero financiar a un inversor experimentado con una puntuación de crédito de 600 y un plan sólido que a un novato con una puntuación de 800 y expectativas poco realistas". Esto resume bastante bien la mentalidad sobre la financiación privada.

¿Cuánto puedo pedir prestado contra ARV?

La mayoría de los prestamistas privados financiarán entre el 65% y el 75% del valor posterior a la reparación (ARV) de una propiedad. Entonces, si está considerando una propiedad que valdrá $200 000 después de las renovaciones, podría pedir prestado entre $130 000 y $150 000.

El porcentaje exacto al que puede acceder depende de varios factores del mundo real:

Tu nivel de experiencia – Los inversores experimentados suelen tener derecho a un mayor apalancamientoUbicación y tipo de propiedad – Las zonas privilegiadas y las propiedades estándar suelen obtener mejores condicionesComplejidad de la renovación – Actualizaciones cosméticas simples frente a trabajos estructurales importantesCondiciones del mercado – Los mercados calientes pueden permitir porcentajes de ARV más altosSu relación con el prestamista – La repetición de negocios a menudo le otorga mejores condiciones

Algunos prestamistas privados estructuran sus acuerdos de manera diferente, ofreciendo hasta el 90% del precio de compra más el 100% de los costos de renovación, siempre que el total se mantenga por debajo de ese umbral ARV del 70-75%.

Aquí hay un ejemplo del mundo real: encuentra una propiedad por $100,000 que necesita $50,000 en renovaciones con un ARV esperado de $200,000. - El préstamo máximo al 75% ARV sería $150,000. Potencialmente podría obtener el 90% de la compra ($90,000) más todos los costos de renovación ($50,000) para un total de $140,000. $140,000 están por debajo del límite ARV de $150,000, esta estructura funciona muy bien

En BrightBridge, nos especializamos en ayudarlo a maximizar su apalancamiento mientras mantenemos márgenes de seguridad adecuados que lo mantengan cómodo a usted y al prestamista.

¿Los pagos de intereses son deducibles de impuestos?

Sí, los intereses pagados sobre préstamos para propiedades de inversión generalmente son deducibles de impuestos como gasto comercial: ¡música para los oídos de cualquier inversionista! Sin embargo, cómo funcionan exactamente estas deducciones depende de la estructura de su negocio y del propósito del préstamo.

Esto es lo que necesita saber:

Para propiedades en alquiler, los intereses generalmente cuentan como un gasto deducible de los ingresos por alquiler en el Anexo E. Esto es sencillo y funciona de manera similar a los intereses hipotecarios de una residencia principal, pero con menos limitaciones.

Con propiedades de arreglar y voltear mantenidos como inventario, los intereses generalmente califican como un gasto comercial deducible en el Anexo C o dentro de las declaraciones de impuestos de su entidad comercial, dependiendo de cómo haya estructurado sus operaciones.

Puntos y tarifas de originación seguir reglas ligeramente diferentes. En lugar de ser totalmente deducibles por adelantado, normalmente deben amortizarse durante la vigencia del préstamo. ¿La excepción? Los proyectos a corto plazo, como los de reparación y conversión, a menudo le permiten deducir estos costos cuando vende la propiedad.

"El tratamiento fiscal de los intereses de los préstamos privados puede resultar complicado", señala nuestro asesor de BrightBridge. "Siempre recomendamos trabajar con un profesional de impuestos que se especialice en inversiones inmobiliarias para asegurarse de maximizar las deducciones y al mismo tiempo cumplir con las normas".

Un consejo práctico: mantenga registros meticulosos de todos los pagos de intereses. A diferencia de los bancos que generan automáticamente estados de cuenta de fin de año, es posible que los prestamistas privados no proporcionen documentos fiscales estandarizados, lo que deja la responsabilidad del mantenimiento de registros sobre sus hombros.

Conclusión

Financiación privada para inversores inmobiliarios es verdaderamente un punto de inflexión en el cambiante mercado inmobiliario actual. Si bien los bancos y los prestamistas tradicionales ciertamente cumplen su propósito, la financiación privada le brinda esa ventaja crucial cuando el tiempo es escaso y la flexibilidad es lo más importante.

A lo largo de esta guía, hemos visto cómo la financiación privada puede transformar su estrategia de inversión con varias ventajas clave:

La velocidad es quizás el beneficio más valioso: cerrar en días en lugar de meses significa que no perderá esa propiedad perfecta ante un comprador más rápido. La flexibilidad en las estructuras de préstamos le permite adaptar el financiamiento a su proyecto específico en lugar de forzar su acuerdo dentro de la rígida caja de un banco. He visto innumerables inversores asegurar propiedades que los prestamistas convencionales no tocarían, todo porque la financiación privada se centra en las condiciones potenciales más que en las actuales.

Lo que encuentro más gratificante de las relaciones de financiación privada es cómo evolucionan con el tiempo. Con cada proyecto exitoso, la confianza de su prestamista crece, lo que a menudo conduce a mejores condiciones y aprobaciones más rápidas. Este enfoque basado en las relaciones crea un círculo virtuoso que puede acelerar el crecimiento de su cartera año tras año.

Por supuesto, estos beneficios conllevan compensaciones: tasas de interés más altas y plazos de préstamo más cortos requieren una planificación y ejecución disciplinadas. Pero para los inversores inteligentes que entienden el verdadero costo de las oportunidades perdidas, estas compensaciones a menudo tienen perfecto sentido financiero.

En BrightBridge Realty Capital, hemos construido nuestro negocio conectando a inversionistas como usted con fuentes de financiamiento privadas que se alinean con sus objetivos de inversión únicos. Nuestra extensa red de prestamistas privados, combinada con nuestra experiencia en la estructuración de acuerdos mutuamente beneficiosos, brinda a nuestros clientes una ventaja significativa en mercados competitivos.

Ya sea que esté financiando su primer fix-and-flip o ampliando una cartera establecida, brindamos soluciones de financiamiento personalizadas con la velocidad y flexibilidad que exige el mercado actual. Al eliminar intermediarios innecesarios a través de nuestro enfoque de préstamos directos, podemos cerrar acuerdos en tan solo una semana y seguir ofreciendo tasas competitivas.

Para obtener más información sobre cómo financiación privada para inversores inmobiliarios puede ayudarle a alcanzar sus objetivos de inversión inmobiliaria más rápido, visita nuestro sitio web o llame a nuestra oficina de Nueva York. Estamos listos para convertirnos en su solución integral de confianza para todas sus necesidades de financiación inmobiliaria.