Del plan a la realidad: navegando por la financiación del desarrollo inmobiliario

Summary

Descubra información clave sobre la financiación del desarrollo inmobiliario, desde tipos de préstamos hasta consejos para conseguir financiación, para que su proyecto sea un éxito.

Al sumergirse en financiación de la promoción inmobiliaria, comprender su papel es crucial para cualquier inversor deseoso de ampliar su cartera inmobiliaria. En esencia, la financiación del desarrollo inmobiliario es un tipo de préstamo a corto plazo diseñado para apoyar la construcción, conversión o renovación de proyectos inmobiliarios. Esta forma de financiación normalmente se reembolsa mediante la venta o refinanciación del desarrollo completado.

Características clave:

- Préstamos a corto plazo: Generalmente dura entre 12 y 18 meses.

- Tipos de proyectos cubiertos: Desarrollos residenciales, comerciales y semicomerciales.

- Reembolso: En función de la finalización y venta o refinanciación del proyecto.

Beneficios:

- Flexibilidad: Puede personalizarse según las necesidades específicas del proyecto.

- Velocidad: Permite a los desarrolladores aprovechar las oportunidades rápidamente.

- Variedad de prestamistas: Disponible a través de bancos importantes, bancos retadores y prestamistas especializados.

For investors, the ability to steer property development financing is the gateway to turning architectural blueprints into tangible assets. Representa un camino estratégico para quienes buscan maximizar la rentabilidad, ya sea a través de la venta, ingresos por alquiler o mejora de una cartera de inversiones. Al reconocer su flexibilidad y potencial para un cierre rápido, los inversores pueden aprovechar las mejores oportunidades inmobiliarias con confianza.

Comprender la financiación del desarrollo inmobiliario

Financiación de la promoción inmobiliaria es una herramienta fundamental para los promotores inmobiliarios. Ayuda a hacer realidad proyectos ambiciosos, ya sea que impliquen la construcción de nuevos edificios o la renovación de los existentes. Analicemos cómo funciona.

Préstamos a corto plazo

En el centro de la financiación de la promoción inmobiliaria se encuentran los préstamos a corto plazo. Estos préstamos suelen durar entre 12 y 18 meses. Proporcionan el capital necesario para las distintas etapas de un proyecto, desde la planificación inicial hasta la construcción final. El objetivo es reembolsarlos una vez que se complete el desarrollo, generalmente mediante la venta o refinanciación de la propiedad.

Construcción y Renovación

Los desarrolladores utilizan estos préstamos para ambos construcción y renovación. Los préstamos para la construcción financian la construcción de nuevas estructuras, como complejos residenciales o espacios comerciales. Los préstamos para renovación, por otro lado, dan nueva vida a las propiedades existentes; piense en convertir un antiguo almacén en modernos apartamentos tipo loft.

Proyectos comerciales versus residenciales

La financiación de la promoción inmobiliaria se aplica a ambos comercial y residencial proyectos.

- Proyectos Comerciales: Estos incluyen espacios como oficinas, tiendas minoristas y restaurantes. El financiamiento de proyectos comerciales a menudo requiere acuerdos de prealquiler o preventa, lo que significa que una empresa ha acordado alquilar o comprar el espacio una vez terminado.

- Proyectos Residenciales: Esta financiación apoya la construcción o renovación de viviendas o apartamentos. Está dirigido a proyectos que se venderán o alquilarán, no para uso personal.

Por qué es importante

Comprender estos elementos es esencial para los desarrolladores. ¿Por qué? Porque el tipo de proyecto, ya sea comercial o residencial, afecta el tipo de préstamo que necesitará y los términos que enfrentará. Los préstamos comerciales, por ejemplo, podrían resultar más caros debido al riesgo percibido de liquidar activos comerciales.

Captando los matices de financiación de la promoción inmobiliaria, los desarrolladores pueden gestionar mejor el panorama financiero, garantizando que sus proyectos no sólo estén financiados sino que también sean exitosos de principio a fin. Este conocimiento es un activo poderoso en el competitivo mundo del desarrollo inmobiliario.

Tipos de préstamos para el desarrollo inmobiliario

Cuando se trata de financiación de la promoción inmobiliaria, comprender los diferentes tipos de préstamos disponibles es fundamental. Cada tipo de préstamo tiene un propósito único y se adapta a diferentes etapas del proceso de desarrollo. Exploremos los tipos clave de préstamos para el desarrollo inmobiliario: préstamos para adquisición, préstamos para el desarrollo, préstamos para la construcción y préstamos para la adquisición y el desarrollo.

Préstamos para adquisiciones

Los préstamos de adquisición se utilizan para comprar el terreno o la propiedad donde se llevará a cabo el desarrollo. Estos préstamos suelen ser a corto plazo y se reembolsan una vez que la propiedad se desarrolla, vende o refinancia. Son ideales para desarrolladores que han identificado un sitio prometedor y necesitan financiación rápida para asegurarlo.

Préstamos para el desarrollo

Los préstamos para el desarrollo proporcionan financiación para las fases de planificación y preparación de un proyecto. Esto incluye costos como diseños arquitectónicos, aprobaciones de zonificación y mejoras de infraestructura. Estos préstamos son esenciales para poner en marcha un proyecto y garantizar que todo esté en su lugar antes de que comience la construcción.

Préstamos para la construcción

Los préstamos para construcción están diseñados para cubrir los costos asociados con la construcción de la propiedad. Suelen ser préstamos a corto plazo que proporcionan fondos por etapas, a medida que se van completando diferentes hitos del proceso de construcción. Una vez terminada la construcción, estos préstamos generalmente se refinancian en una hipoteca permanente o se cancelan vendiendo la propiedad terminada.

Préstamos para adquisición y desarrollo

A veces, los promotores necesitan un préstamo que cubra tanto la compra del terreno como los costes de desarrollo. Aquí es donde entran los préstamos para adquisición y desarrollo. Combinan las características de los préstamos para adquisición y desarrollo, ofreciendo una solución conveniente para los desarrolladores que desean optimizar su financiamiento y centrarse en dando vida a su visión.

Al comprender estos diferentes tipos de préstamos, los desarrolladores pueden elegir la opción de financiamiento adecuada para sus necesidades específicas, lo que garantiza un camino más sencillo desde el proyecto hasta la realidad. Saber qué préstamo utilizar en cada etapa de un proyecto puede marcar una diferencia significativa en el éxito y la rentabilidad de un desarrollo.

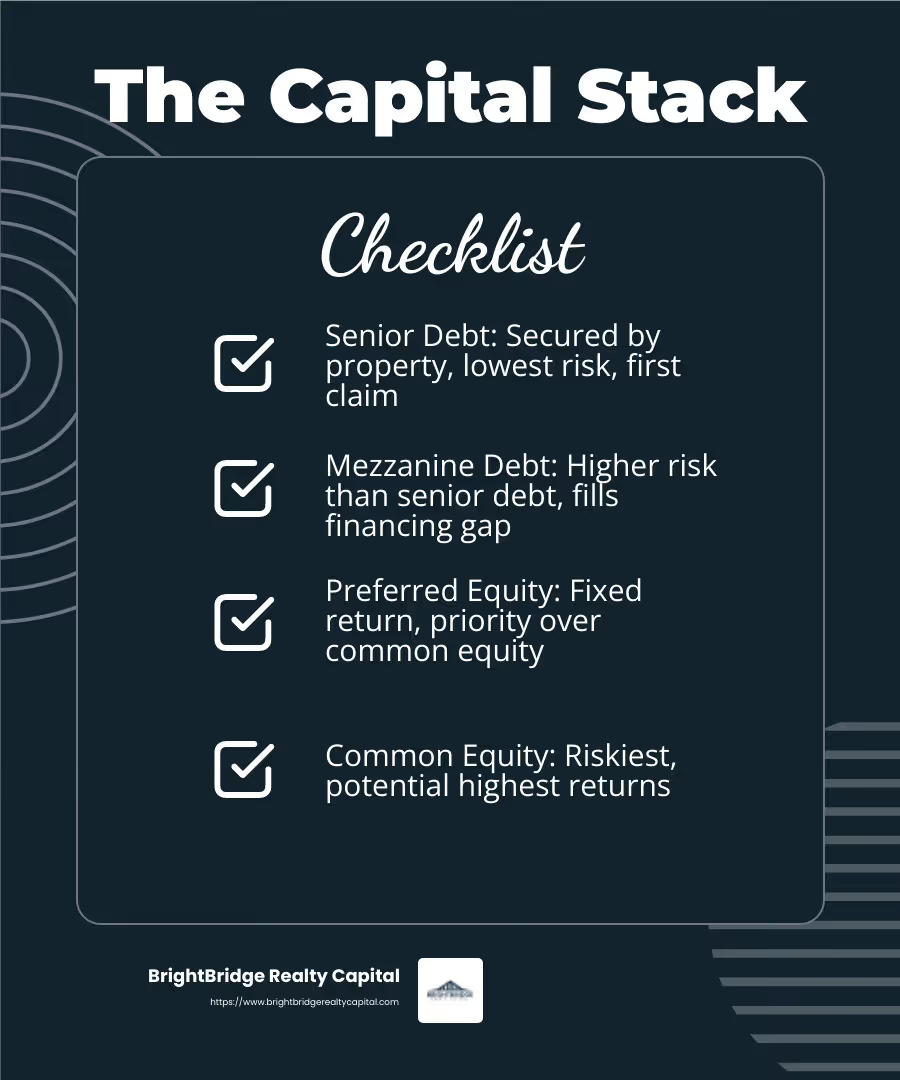

La pila de capital en el desarrollo inmobiliario

En el desarrollo inmobiliario, el pila de capital es la jerarquía de fuentes financieras utilizadas para financiar un proyecto. Cada capa de la pila representa un tipo diferente de capital con su propio perfil de riesgo y rentabilidad. Comprender el capital ayuda a los desarrolladores a tomar decisiones informadas sobre la financiación de sus proyectos.

Deuda Senior

En la parte inferior de la pila de capital se encuentra deuda senior. Esta suele ser la mayor parte del financiamiento y se considera la forma de deuda más segura. La deuda senior está garantizada por la propiedad misma, lo que significa que los prestamistas tienen el primer derecho sobre los activos de la propiedad si algo sale mal. Debido a su menor riesgo, la deuda senior suele tener las tasas de interés más bajas. Es una opción atractiva para los desarrolladores que buscan minimizar los costos de financiamiento.

Deuda Mezzanine

Por encima de la deuda senior está deuda mezzanine, un híbrido de financiación de deuda y capital. Este tipo de deuda llena la brecha entre la deuda senior y el capital. Los prestamistas intermedios asumen más riesgos que los prestamistas senior porque son los segundos en la fila para el pago. Como resultado, cobran tasas de interés más altas. La deuda intermedia puede ayudar a los desarrolladores a aumentar el apalancamiento de un proyecto sin diluir la propiedad tanto como lo haría el capital.

Capital preferente

Capital preferente se encuentra por encima de la deuda mezzanine en la pila de capital. Proporciona un rendimiento fijo a los inversores antes de que los accionistas comunes reciban su parte. Los tenedores de acciones preferentes tienen un derecho prioritario sobre los flujos de efectivo, pero no tienen la misma protección colateral que los tenedores de deuda. Esto la hace más riesgosa que la deuda pero menos riesgosa que el capital común. Los desarrolladores suelen utilizar acciones preferentes para atraer inversores que buscan rendimientos más altos que la deuda sin el riesgo total del capital común.

Capital común

En la parte superior de la pila de capital se encuentra capital común, la forma de financiación más riesgosa. Los accionistas comunes son los últimos en recibir el pago si un proyecto tiene éxito, pero son los que más ganarán si supera las expectativas. Esta capa generalmente la proporcionan el socio general (GP) y los socios comanditarios (LP) del proyecto. El médico de cabecera gestiona el proyecto, mientras que los LP suelen ser inversores pasivos. El capital común es esencial para cubrir cualquier necesidad de financiación restante después de que se obtengan la deuda y el capital preferente.

Al estructurar estratégicamente la pila de capital, los desarrolladores pueden equilibrar el riesgo y el retorno para optimizar la financiación del proyecto. Cada capa de la pila desempeña un papel único a la hora de convertir un desarrollo en realidad.

En la siguiente sección, exploraremos consejos prácticos para asegurar la financiación del desarrollo inmobiliario.

Seis consejos para conseguir financiación para el desarrollo inmobiliario

Asegurar financiación de la promoción inmobiliaria Puede ser un proceso desafiante, pero con el enfoque correcto, puede aumentar sus posibilidades de éxito. A continuación se ofrecen seis consejos prácticos que le ayudarán en su viaje:

1. Generar credibilidad

Para ganarse la confianza de los prestamistas, es fundamental establecer credibilidad. Considere adquirir experiencia trabajando con un promotor inmobiliario establecido. Esta experiencia puede demostrar su capacidad para gestionar un proyecto con éxito. Los prestamistas suelen buscar un historial comprobado antes de ofrecer préstamos sustanciales.

2. Encuentre un socio confiable

Tener un socio financiero puede cambiar las reglas del juego. Si tiene algunos fondos iniciales, asociarse con otro desarrollador puede ayudarlo a cofinanciar su proyecto. Esta asociación no sólo alivia la carga financiera sino que también mejora su credibilidad ante los prestamistas.

3. Desarrollar un plan atractivo

Un plan de proyecto bien pensado es esencial. Comience con pequeños proyectos residenciales, como una o dos casas, para crear un historial. Investigación leyes de zonificación, servidumbres de acceso y servidumbres de servicios públicos para evitar posibles obstáculos. Un plan atractivo respaldado por una investigación exhaustiva puede hacer que su proyecto resulte atractivo para los prestamistas.

4. Realizar una investigación exhaustiva

Los prestamistas quieren ver información detallada sobre su proyecto. Lleve a cabo una investigación exhaustiva sobre el mercado inmobiliario local, incluidos los precios de venta y las estimaciones de costos de construcción. Presentar datos precisos sobre materiales, mano de obra, gastos generales y ganancias puede hacer que su propuesta sea más convincente.

5. Perfecciona tu discurso

Su propuesta es su oportunidad de vender su proyecto a posibles prestamistas. Practique presentar su discurso de manera segura y concisa. Esté preparado para responder preguntas sobre los costos y la propiedad en sí. Cuanta más información pueda proporcionar en el momento, más probabilidades habrá de que los prestamistas aprueben su financiación.

6. Mantenga los costos bajos

Mantener los costos bajos es crucial para asegurar la financiación. Costos más bajos significan mayores ganancias potenciales, lo que hace que su proyecto sea más atractivo para los prestamistas. Cuando los bancos evalúan los préstamos, consideran tanto el costo total proyectado como el valor total proyectado al finalizar. Al minimizar los costos iniciales, reduce el riesgo tanto para usted como para sus prestamistas.

Si sigue estos consejos, podrá aumentar sus posibilidades de conseguir la financiación necesaria para hacer realidad su proyecto de desarrollo inmobiliario. En la siguiente sección, abordaremos algunas preguntas frecuentes sobre la financiación del desarrollo inmobiliario.

Preguntas frecuentes sobre financiación de desarrollo inmobiliario

¿Qué es la financiación de la promoción inmobiliaria?

Financiación de la promoción inmobiliaria es un tipo de préstamo a corto plazo que se utiliza para proyectos de construcción, conversión o renovación. Estos préstamos están diseñados para cerrar la brecha entre iniciar un proyecto y vender o refinanciar el desarrollo completado. Son cruciales para los desarrolladores que buscan transformar planos en estructuras tangibles, ya sea un nuevo vecindario residencial o un complejo comercial.

¿En qué se diferencia la financiación del desarrollo residencial de la comercial?

La financiación del desarrollo residencial y comercial se adapta a diferentes tipos de proyectos y tiene características distintas:

- Financiamiento de desarrollo residencial: Se utiliza para proyectos que crean o renuevan viviendas. Puede ir desde una casa unifamiliar hasta una gran urbanización. En ocasiones, los proyectos residenciales pueden regularse, ofreciendo protección si el desarrollador o su familia vivirán en una de las casas.

- Financiamiento del desarrollo comercial: Esto se aplica a proyectos como centros comerciales, edificios de oficinas o desarrollos de uso mixto. Estos préstamos a menudo requieren prealquileres o preventas para mitigar el riesgo. Los préstamos comerciales generalmente no están regulados y pueden ser más costosos debido al riesgo percibido de liquidar activos comerciales.

¿Cuáles son las etapas del desarrollo inmobiliario?

El desarrollo inmobiliario es un proceso complejo que se desarrolla en varias etapas clave:

- Selección del sitio: Este es el primer paso donde los desarrolladores identifican y aseguran terrenos adecuados para su proyecto. Las consideraciones incluyen ubicación, zonificación y demanda del mercado.

- Planificación: Durante esta fase, los desarrolladores crean planos detallados, a menudo trabajando con arquitectos e ingenieros. También deben gestionar las aprobaciones regulatorias y obtener los permisos necesarios.

- Construcción: Esta es la fase de ejecución, donde se realiza la edificación física. Los préstamos de construcción se utilizan a menudo aquí para cubrir los costos de materiales de construcción y mano de obra.

- Operación: Una vez finalizada la construcción, la propiedad entra en fase operativa. Esto podría implicar vender las unidades terminadas o administrarlas como propiedades de alquiler.

Comprender estas etapas ayuda a los desarrolladores a gestionar los plazos y los presupuestos de forma eficaz, lo que garantiza un camino más fluido desde el proyecto hasta la realidad.

Conclusión

BrightBridge Realty Capital destaca en la financiación de la promoción inmobiliaria ofreciendo soluciones personalizadas personalizado a las necesidades únicas de cada inversor. Nuestro enfoque garantiza que, ya sea que esté cambiando propiedades, construyendo nuevos edificios o ampliando una cartera de alquileres, reciba la financiación precisa necesaria para alcanzar sus objetivos.

Una de nuestras principales ventajas es nuestra capacidad de proporcionar cierres rápidos. Entendemos que en el sector inmobiliario el tiempo lo es todo. Las oportunidades pueden desaparecer si la financiación lleva demasiado tiempo. Es por eso que nos enorgullecemos de nuestros rápidos tiempos de procesamiento, y a menudo cerramos acuerdos en una semana. Esta velocidad permite a nuestros clientes aprovechar las oportunidades a medida que surgen, manteniendo sus proyectos en marcha sin demoras innecesarias.

Más allá de la velocidad, ofrecemos tarifas competitivas. Como prestamista directo, eliminamos intermediarios, lo que significa que podemos ofrecer tasas difíciles de superar. Esto no sólo le ahorra dinero sino que también simplifica el proceso de préstamo, convirtiéndolo en una experiencia perfecta de principio a fin.

En BrightBridge Realty Capital, estamos comprometidos a respaldar su viaje de inversión inmobiliaria con las herramientas financieras adecuadas. Ya sea que sea un desarrollador experimentado o recién esté comenzando, nuestras soluciones personalizadas y orientación experta están aquí para ayudarlo a convertir sus proyectos en realidad.

Explore más sobre cómo podemos ayudarlo con sus necesidades de financiamiento de desarrollo inmobiliario en nuestro sitio web.