Desbloquee su proyecto: la guía definitiva para préstamos de construcción para inversores

Summary

Desbloquee su proyecto con un préstamo de desarrollo inmobiliario. Conozca cómo funcionan, tipos, calificaciones y estrategias de salida para lograr el éxito.

Comprensión de los préstamos para el desarrollo inmobiliario: su vía rápida para la financiación de proyectos

Los préstamos promotores inmobiliarios son el motor financiero que impulsa la construcción y transformación de inmuebles. Estos instrumentos de financiación especializados a corto plazo están meticulosamente diseñados para la construcción desde cero de nuevos edificios o la renovación sustancial de propiedades existentes. A diferencia de una hipoteca convencional en la que recibe una suma global para comprar una casa terminada, un préstamo para el desarrollo inmobiliario opera en sincronía con el cronograma de su proyecto. Los fondos se avanzan en etapas, o "sorteos", a medida que su construcción alcanza hitos predefinidos. Esta estructura es muy eficiente, ya que los intereses generalmente se acumulan solo sobre el monto que ha retirado, no sobre el monto total del préstamo aprobado, lo que le ahorra costos significativos durante la fase de construcción.

Respuesta rápida: lo que necesita saber

- Qué es: Un préstamo a corto plazo, que normalmente dura de 6 a 24 meses, específicamente para construir o renovar propiedades en gran medida. Cubre los costos desde la adquisición del terreno hasta los acabados finales.

- Cómo funciona: Los fondos no se dan por adelantado. En cambio, se publican en etapas (sorteos) que están directamente vinculados a hitos de construcción verificados, lo que garantiza que el proyecto se mantenga encaminado.

- Montos típicos de préstamos: Los montos de los préstamos son flexibles y van desde $250,000 para una vivienda unifamiliar hasta más de $75 millones para proyectos comerciales o multifamiliares a gran escala.

- Tasas de interés: Las tasas generalmente caen entre 7% y 15% APR, lo que refleja el mayor riesgo y el plazo más corto en comparación con las hipotecas tradicionales. Los prestamistas privados suelen ofrecer tasas competitivas para proyectos sólidos.

- Financiación máxima: Los prestamistas suelen financiar hasta el 70-80% de los costos totales del proyecto (Préstamo-a-costo o LTC) o el 70-80% del valor final estimado de la propiedad (Préstamo-a-valor o LTV).

- Quién califica: Si bien los desarrolladores experimentados con un historial comprobado son ideales, los desarrolladores primerizos también pueden calificar, especialmente cuando presentan un plan de proyecto sólido y cuentan con el respaldo de un equipo profesional experimentado.

- Estrategia de salida: Todo préstamo de desarrollo requiere un plan de salida claro. Los dos caminos principales son vender la propiedad terminada para obtener ganancias o refinanciarla con una hipoteca a largo plazo para mantener el activo en alquiler.

En el dinámico mercado actual, los desarrolladores enfrentan una tormenta perfecta de crecientes costos de materiales, persistente escasez de mano de obra y complejos obstáculos regulatorios. En este entorno, asegurar la financiación adecuada por adelantado no es sólo una ventaja: es esencial para la supervivencia. Los prestamistas tradicionales, como los grandes bancos, suelen ser notoriamente lentos y sus procesos de aprobación pueden durar meses. Estos retrasos pueden hacer que los inversores pierdan oportunidades urgentes y descarrilen un proyecto incluso antes de que comience. Al reconocer esta brecha, el financiamiento para el desarrollo moderno proveniente de prestamistas privados ha evolucionado para brindar la velocidad, flexibilidad y certeza que exigen los desarrolladores de hoy.

Esta guía completa le servirá como hoja de ruta, explicando en detalle cómo funcionan los préstamos para el desarrollo inmobiliario, los distintos tipos disponibles para diferentes proyectos, qué se necesita para calificar, cómo afrontar los costos y riesgos, y cómo planificar una salida exitosa. Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Mi experiencia radica en desmitificar estructuras financieras complejas, empoderando a los inversores para que generen riqueza duradera a través de inversiones inmobiliarias inteligentes y estratégicas.

¿Qué es un préstamo para la promoción inmobiliaria y cómo funciona?

Un préstamo para el desarrollo inmobiliario es un vehículo de financiación especializado a corto plazo que se utiliza para financiar la construcción de nuevas propiedades o la ejecución de renovaciones a gran escala. Estos préstamos están estructurados para alinearse con el ciclo de vida del proyecto, que generalmente va de 6 a 24 meses, aunque los plazos a veces pueden extenderse a 36 meses para desarrollos comerciales más complejos.

La característica definitoria de la financiación para el desarrollo es su modelo de financiación por etapas. En lugar de recibir una única suma global al cierre, el prestatario recibe fondos en cuotas preestablecidas conocidas como retiros. Cada sorteo está vinculado a la finalización de un hito de construcción específico, que es verificado por un inspector o aparejador antes de que se liberen los fondos. Este proceso metódico proporciona una capa crucial de protección tanto para el prestamista como para el prestatario. Garantiza que los fondos del préstamo se utilicen según lo previsto, mitiga el riesgo de fondos mal administrados y ayuda a mantener el proyecto dentro del cronograma y el presupuesto.

Un beneficio financiero importante de esta estructura es cómo se calcula el interés. Los intereses se cobran únicamente sobre los fondos que ha retirado, no sobre el monto total del préstamo aprobado. Por ejemplo, si su línea de préstamo total es de $2 millones y solo ha retirado $500,000 para la adquisición de terrenos y trabajos de cimentación, solo pagará intereses sobre esos $500,000. Esto reduce significativamente sus costos de mantenimiento durante la fase de construcción que no genera ingresos. Además, muchos préstamos de desarrollo incluyen interés capitalizado, donde los pagos de intereses acumulados se transfieren al saldo del préstamo en lugar de pagarse de su bolsillo cada mes. Esto preserva el efectivo del desarrollador para costos inesperados y mantiene la liquidez del proyecto.

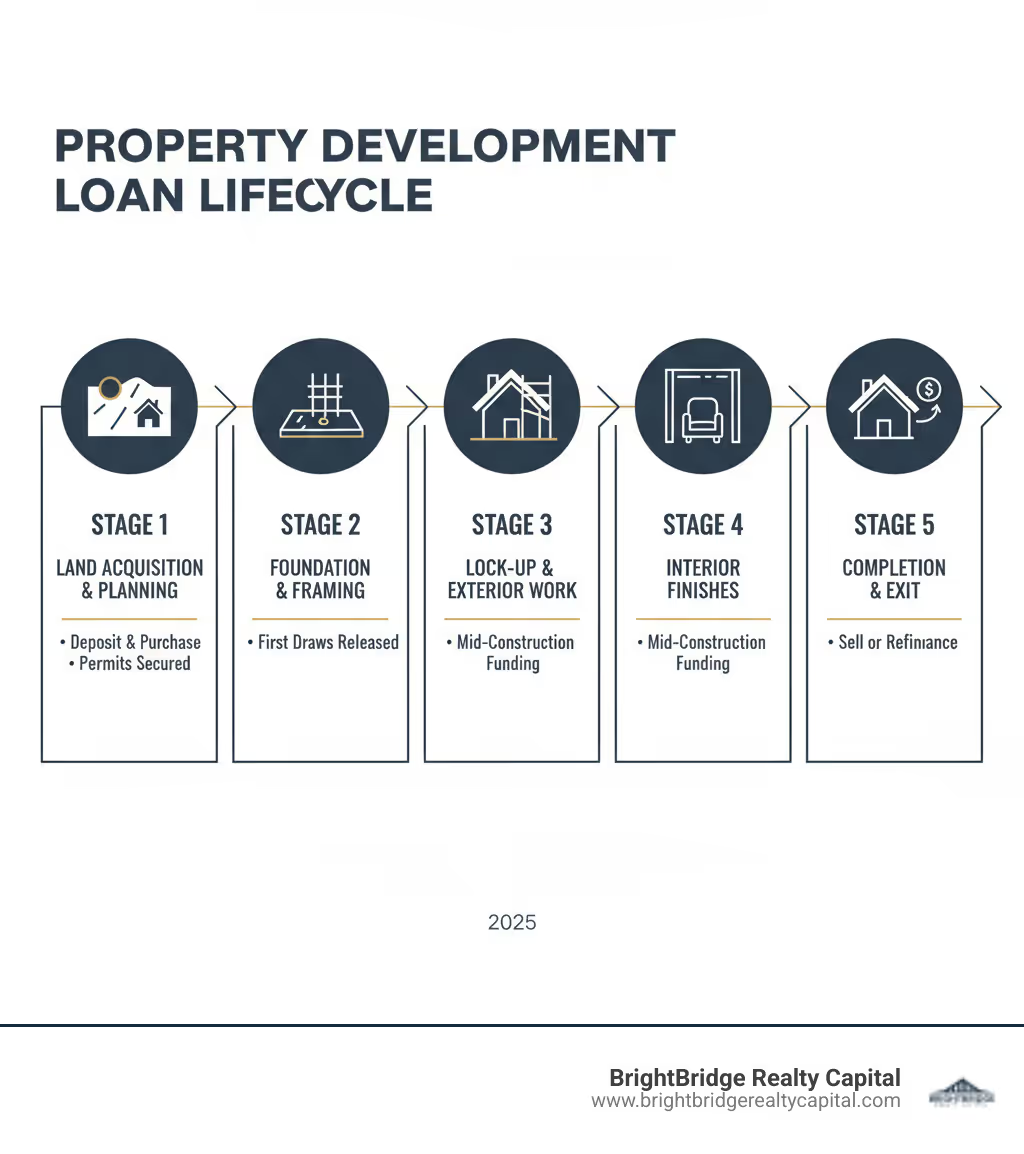

El proceso de financiación por etapas: desde la fundación hasta el final

El proceso de pago por etapas, o cronograma de retiro, es la columna vertebral de un préstamo de desarrollo. Mantiene su proyecto avanzando de manera controlada y verificable. Si bien los hitos exactos se pueden personalizar según el proyecto, un cronograma típico incluye:

- Depósito y Adquisición de Terrenos: El retiro inicial cubre el pago inicial o el precio total de compra del terreno, junto con los costos de cierre asociados y los costos blandos iniciales, como tarifas de arquitectura y permisos.

- Trabajos de cimentación y obra: Una vez que se limpia, nivela y se ejecutan los servicios públicos, este sorteo se publica después de que se vierten los cimientos y se pasa la inspección. Este es un primer paso crítico en la construcción vertical.

- Estructuras y techos: Este sorteo financia la construcción del esqueleto del edificio (la estructura) y la instalación del techo. Llegar a esta etapa "estanca a la intemperie" es un hito importante que permite comenzar el trabajo interior, protegido de los elementos.

- Trabajos de cierre y exteriores: Los fondos se liberan para instalar ventanas, puertas y acabados exteriores como revestimiento, ladrillo o estuco. Esto asegura el edificio (logrando un "bloqueo") y define su apariencia externa.

- Montajes y acabados interiores: Esta suele ser la fase que requiere más capital y puede dividirse en múltiples sorteos. Cubre bocetos mecánicos, eléctricos y de plomería (MEP), aislamiento, paneles de yeso y luego pasa a acabados finales como pisos, gabinetes, encimeras, pintura y accesorios.

- Inspección final y finalización: El último sorteo se publica después de que el proyecto haya pasado todas las inspecciones municipales finales, haya recibido un Certificado de Ocupación y el inspector del prestamista confirme que se completó al 100% según los planos. Esta parte final del préstamo suele cubrir los pagos finales a los contratistas y otros costos restantes.

Métricas clave: comprensión de LTV, LTC y GDV

Cuando solicita un préstamo de desarrollo, los prestamistas analizarán su proyecto a través de varias métricas financieras clave. Los dos más importantes son Loan-to-Cost (LTC) y Loan-to-Value (LTV).

- Relación préstamo-costo (LTC): Esta métrica compara el monto del préstamo con el costo total del proyecto. El costo total incluye todo: adquisición de terrenos, costos duros de construcción, costos blandos (arquitectura, ingeniería, permisos, honorarios legales) y costos financieros (reservas de intereses, honorarios). La mayoría de los prestamistas ofrecerán hasta un 70-80% de LTC, lo que significa que usted, el desarrollador, debe contribuir con el 20-30% restante como capital. Este capital es su "piel en el juego" y alinea sus intereses con los del prestamista.

- Relación préstamo-valor (LTV): Esta métrica compara el monto del préstamo con el valor proyectado de la propiedad terminada y estabilizada, también conocido como Valor Bruto de Desarrollo (GDV). El GDV lo determina un tasador independiente que analiza sus planos y el mercado de propiedades terminadas comparables. Los prestamistas suelen limitar sus préstamos al 70-75% del GDV.

Ejemplo en acción:Imagine un proyecto con un Costo total de $1.000.000 y un tasado GDV de $1.500.000.

- Una oferta de prestamista 80% LTC prestaría un máximo de $800.000 ($1.000.000 x 0,80). Necesitaría aportar $200,000 en capital.

- Una oferta de prestamista 70% LTV prestaría un máximo de $1.050.000 ($1.500.000 x 0,70).

En este escenario, el prestamista aplicará el "menor de" regla. El cálculo de LTC es más restrictivo, por lo que el monto máximo de su préstamo sería de $800,000. Comprender cómo funcionan ambos índices es crucial para estructurar su acuerdo y determinar su contribución de capital requerida.

Tipos de financiación para el desarrollo inmobiliario

No todos los proyectos de desarrollo son iguales y el panorama financiero refleja esta diversidad. Seleccionar el tipo correcto de préstamo para el desarrollo inmobiliario es una decisión estratégica crítica que puede afectar significativamente la rentabilidad y el cronograma de su proyecto. La distinción más fundamental es entre préstamos para desarrollo residencial y comercial, pero existen numerosos productos especializados para satisfacer necesidades específicas.

Préstamos para desarrollo residencial están diseñados para financiar proyectos de menor escala. Esta categoría incluye la construcción de viviendas unifamiliares, dúplex, triplex, cuádplex y, a veces, pequeñas comunidades de casas adosadas. Como el producto final es familiar y la demanda del mercado suele ser más fácil de evaluar, los prestamistas perciben estos proyectos como de menor riesgo. En consecuencia, los préstamos para desarrollo residencial tienden a tener un proceso de solicitud más ágil, aprobaciones más rápidas y tasas de interés ligeramente más bajas.

Préstamos para el desarrollo comercial financiar proyectos más grandes y complejos. Esta amplia categoría incluye edificios de apartamentos multifamiliares (más de 5 unidades), torres de oficinas, centros comerciales, naves industriales, hoteles y propiedades de uso mixto. Estos acuerdos implican un mayor nivel de complejidad y riesgo. Los prestamistas llevan a cabo una diligencia debida mucho más profunda, examinando los estudios de absorción del mercado, las tendencias económicas, los acuerdos previos al arrendamiento y las proyecciones financieras del desarrollador. Las tasas y tarifas suelen ser más altas para compensar el mayor riesgo y los mayores montos de préstamo involucrados.

CaracterísticaPréstamos para desarrollo residencialPréstamos para el desarrollo comercialEscala del proyectoPor lo general, más pequeñas, de 1 a 4 unidades (p. ej., vivienda unifamiliar, dúplex) o subdivisiones pequeñas.Más grandes, más de 5 unidades residenciales, oficinas, comercio minorista, industrial y uso mixto.Evaluación de riesgosGeneralmente menor riesgo, suscripción más sencilla.Mayor riesgo, más complejo debido a factores de mercado, inquilinos y económicos.Complejidad de la aplicaciónProceso más simple, documentación más estandarizada.Due diligence altamente detallada; requiere experiencia especializada y documentación extensa.Tasas de interésA menudo son más bajos, lo que refleja un riesgo percibido reducido.Normalmente es más alto, lo que refleja un mayor riesgo, complejidad y tamaño del préstamo.Requisitos del prestamistaCentrarse en las ventas locales comparables, los costos de construcción y el crédito del prestatario.Concéntrese en análisis de mercado en profundidad, arrendamientos de inquilinos (prearrendamiento), ingresos operativos netos (NOI), ROI y ciclos económicos.Término típico6-24 meses.12 a 36 meses, a veces más para proyectos por fases.Perfil del prestatarioPuede ser accesible para desarrolladores novatos con un equipo sólido.Principalmente para desarrolladores experimentados e inversores institucionales con una trayectoria sustancial.

Más allá de esta división principal, varias soluciones de financiación especializadas se adaptan a diferentes etapas y estrategias de desarrollo:

- Préstamos para nueva construcción: Este es el clásico préstamo de desarrollo, que financia un proyecto desde cero. Nuestro préstamos para construcción desde cero Proporcionar capital integral desde la adquisición del terreno hasta el certificado final de ocupación.

- Préstamos para renovación y rehabilitación: Estos préstamos cubren tanto la adquisición de una propiedad existente como los fondos necesarios para mejoras significativas. Son perfectos para proyectos de valor añadido. Nuestro préstamos de tipo fix-and-flip son una versión popular de esto, diseñada para inversores que planean renovar y vender rápidamente.

- Préstamos para el desarrollo de tierras: Este tipo de financiación se utiliza para preparar el terreno en bruto para la construcción. No financia el edificio vertical en sí, pero financia infraestructura esencial como limpieza, nivelación e instalación de caminos, alcantarillado y servicios públicos, dejando el terreno "listo para pala".

- Financiamiento intermedio: Se trata de una forma híbrida de deuda que se sitúa entre la deuda senior (el préstamo de construcción primario) y el capital del promotor en el capital. Es un préstamo subordinado que cierra la brecha si el préstamo principal y su capital no son suficientes para cubrir los costos totales del proyecto. Es más cara que la deuda senior pero más barata que recaudar más capital, lo que permite a los promotores retener más propiedad y preservar el capital.

Financiamiento Especializado y Alternativo

Cuando un proyecto requiere más velocidad o flexibilidad de la que puede ofrecer la financiación tradicional, las soluciones alternativas se vuelven invaluables.

- Préstamos de dinero fuerte: Se trata de préstamos basados en activos de prestamistas privados que priorizan el valor de la propiedad sobre el historial crediticio del prestatario. Este enfoque permite cierres increíblemente rápidos, a veces en tan solo una semana. Si bien las tasas de interés son más altas, los préstamos de dinero fuerte son una herramienta poderosa para asegurar acuerdos urgentes, financiar proyectos que no se ajustan a los criterios bancarios o para desarrolladores con un crédito no perfecto.

- Préstamos Puente para el Desarrollo: Un préstamo puente sirve para "cerrar" un déficit de financiación. En el desarrollo, a menudo se utiliza para liquidar un préstamo de construcción que vence, lo que brinda al desarrollador tiempo adicional para comercializar y vender la propiedad o para asegurar financiamiento permanente a largo plazo una vez que la propiedad se estabiliza (arrendada). Nuestro préstamos puente estabilizados están diseñados específicamente para facilitar esta transición crucial de la construcción a la operación.

- Programas respaldados por el gobierno: Varias agencias gubernamentales ofrecen programas de financiamiento para fomentar el desarrollo que se alinee con los objetivos de las políticas públicas, como viviendas asequibles, viviendas para personas mayores o revitalización urbana. En Estados Unidos, programas como los préstamos para construcción de la FHA/HUD pueden ofrecer condiciones atractivas. En Canadá, el Iniciativa de financiación de la construcción en alquiler (RCFi) Proporciona préstamos de bajo costo y a largo plazo para nuevos proyectos de viviendas de alquiler. Si bien estos programas suelen ofrecer tasas más bajas y plazos más largos, son conocidos por sus requisitos rigurosos y procesos de solicitud largos y burocráticos.

Calificando para su préstamo de desarrollo inmobiliario

Calificar para un préstamo de desarrollo inmobiliario es un proceso integral en el que debe demostrarle al prestamista que tanto su proyecto como su equipo están preparados para el éxito. Se trata de demostrar viabilidad, mitigar el riesgo y mostrar un camino claro hacia el pago. El cronograma de este proceso puede variar dramáticamente. Los bancos tradicionales, con sus múltiples niveles de aprobaciones de comités y su suscripción rígida, pueden tardar varios meses en emitir un compromiso. Para un desarrollador, este ritmo lento puede ser fatal para un acuerdo. Por el contrario, los prestamistas privados directos como BrightBridge Realty Capital, que toman decisiones internamente, a menudo pueden analizar, aprobar y cerrar un préstamo dentro de una semana o dos después de recibir un paquete de documentación completo.

Lo que los prestamistas buscan en un prestatario

Básicamente, los prestamistas invierten junto a usted, por lo que evalúan su perfil general para ganar confianza en su capacidad para ejecutar el proyecto. Esta evaluación se centra en lo que a menudo se denomina las "Cinco C del crédito" adaptadas al desarrollo: carácter, capacidad, capital, garantía y condiciones.

- Experiencia de desarrollador (personaje): Un historial sólido es su activo más valioso. Los prestamistas quieren ver que usted ha completado con éxito proyectos similares en el pasado. Un portafolio que muestre propiedades terminadas, junto con sus presupuestos iniciales y resultados finales, es increíblemente persuasivo. Sin embargo, la falta de experiencia no es un descalificador automático. A menudo trabajamos con desarrolladores novatos que lo compensan formando un equipo de primer nivel.

- Capacidad Financiera (Capacidad): Esto se refiere a su capacidad para manejar las obligaciones financieras del proyecto. Los prestamistas analizarán sus estados financieros personales y comerciales para evaluar su liquidez (efectivo disponible), patrimonio neto y estabilidad financiera general. Debe demostrar que tiene reservas suficientes para cubrir su contribución de capital, los costos de mantenimiento iniciales y cualquier posible sobrecosto.

- Aportación de capital (capital): Ningún prestamista financiará el 100% de un proyecto. Se le pedirá que aporte su propio capital, normalmente entre el 20 y el 30 % de los costos totales del proyecto. Esta "piel en el juego" garantiza que usted esté comprometido financieramente con el éxito del proyecto y alinee sus intereses con los del prestamista.

- Viabilidad del proyecto (garantías y condiciones): El proyecto en sí es la principal garantía. Los prestamistas deben estar convencidos de que se trata de una buena inversión. Esto significa que sus planes deben estar bien concebidos, su presupuesto debe ser realista y sus proyecciones deben ser conservadoras. Debe haber evidencia clara de la demanda del mercado por el producto terminado y las cifras deben mostrar un margen de beneficio saludable. Los proyectos dirigidos al segmento medio del mercado a menudo se ven más favorablemente que los desarrollos de ultralujo, ya que atraen a un grupo más amplio de compradores o inquilinos.

- Un equipo profesional sólido: Tanto para los desarrolladores experimentados como para los novatos, la calidad de su equipo es primordial. Los prestamistas se sienten muy cómodos sabiendo que usted ha contratado a arquitectos, ingenieros, contratistas generales y gerentes de proyectos experimentados y acreditados. Para un principiante, un equipo sólido no es negociable, ya que mitiga directamente el riesgo asociado con la falta de experiencia personal.

Lista de verificación de su solicitud: documentos que necesitará

Estar completamente preparado es la forma más rápida de lograr una aprobación sin problemas. Un paquete de presentación completo y bien organizado demuestra profesionalismo y permite al asegurador tomar una decisión rápida. Los requisitos comunes incluyen:

- Plan de negocios detallado: Esta es la narrativa de su proyecto. Debe incluir su visión, un análisis de mercado exhaustivo del área, un resumen del panorama competitivo, proyecciones financieras (incluidas las ganancias proyectadas) y su estrategia de salida detallada.

- Planos arquitectónicos y permisos: Necesitará un conjunto completo de planos arquitectónicos y de ingeniería, estudios del sitio y evidencia de aprobaciones de zonificación y permisos de construcción presentados (o aprobados).

- Presupuesto Detallado de Construcción: Este es uno de los documentos más críticos. Debe ser un desglose por partidas individuales de todos los costos previstos, separados en costos duros (materiales, mano de obra, trabajo en el sitio—cualquier cosa directamente relacionada con el edificio físico) y costos blandos (honorarios de arquitectura, permisos, seguros, honorarios legales, costos de financiamiento, contingencias).

- Acuerdos y licencias de contratistas: Proporcione el currículum o portafolio de su contratista general, junto con una copia de su licencia y seguro. También se requiere un contrato firmado o una oferta detallada para el proyecto.

- Estados financieros: Esto incluye declaraciones de impuestos personales y comerciales (generalmente de los últimos 2 años), extractos bancarios actuales, un estado financiero personal que resume todos los activos y pasivos y documentos de constitución de su entidad comercial (por ejemplo, acuerdo operativo de LLC).

- Prueba de identidad: Identificación estándar emitida por el gobierno para todos los directores involucrados.

- Plan estratégico de salida: Un documento formal que detalla cómo planea pagar el préstamo, ya sea mediante una venta (respaldada por datos de ventas comparables) o un refinanciamiento (respaldado por datos de alquiler comparables y una hoja de términos de un posible prestamista a largo plazo).

¿Pueden los desarrolladores primerizos obtener un préstamo para el desarrollo inmobiliario?

Sí, absolutamente. Si bien los prestamistas naturalmente prefieren prestatarios experimentados, los desarrolladores primerizos pueden obtener préstamos para el desarrollo inmobiliario, y lo hacen. La clave es abordar de manera proactiva la principal preocupación del prestamista: su falta de historial. Puede fortalecer significativamente su aplicación mediante:

- Construyendo un equipo All-Star: Contrate profesionales experimentados: un arquitecto, contratista y agente de bienes raíces que tengan amplia experiencia en proyectos similares en su mercado objetivo. Su experiencia se convierte en su experiencia a los ojos de un prestamista.

- Asociación con un desarrollador experimentado: Una empresa conjunta (JV) con un desarrollador experimentado puede ser una estrategia poderosa. Esto no sólo abre las puertas a una mejor financiación, sino que también proporciona una valiosa oportunidad de tutoría.

- Empezando más pequeño: No intente construir un complejo de apartamentos de 50 unidades como su primer proyecto. Comience con una vivienda unifamiliar, un dúplex o una renovación importante. Completar con éxito un proyecto más pequeño establece un historial y genera confianza en los prestamistas para su próxima empresa más grande.

- Presentando un Plan Impecable: Su documentación debe estar impecable. Un presupuesto muy detallado, proyecciones conservadoras y un plan de negocios minuciosamente investigado pueden compensar un currículum deficiente.

Una vez que su proyecto esté completo y esté listo para alquilarlo, nuestro Préstamos de alquiler DSCR Proporcionar una salida perfecta, permitiéndole refinanciar, retirar su capital y pasar al siguiente acuerdo.

Navegando costos, riesgos y estrategias de salida

Gestionar con éxito un proyecto de desarrollo requiere una comprensión profunda de su panorama financiero, desde los costos iniciales hasta los riesgos potenciales y la salida final. Una visión clara de estos elementos protege su inversión y maximiza su retorno. Los préstamos para el desarrollo inmobiliario, como instrumentos especializados y a corto plazo, suelen tener tasas de interés que oscilan entre el 7% y el 15% TAE. Esta tasa refleja los riesgos inherentes a la construcción y la velocidad y flexibilidad que ofrecen los prestamistas privados en comparación con fuentes más lentas y convencionales. La tarifa específica que reciba dependerá de su experiencia, la solidez y complejidad del proyecto, su contribución de capital y las condiciones imperantes en el mercado.

Más allá de la tasa de interés, es fundamental presupuestar una variedad de tarifas asociadas con el préstamo. Un prestamista transparente proporcionará una hoja de términos detallada que describa todos los costos por adelantado, asegurando que no haya sorpresas. Las tarifas comunes incluyen:

- Tarifas de originación: Una tarifa que cobra el prestamista por procesar, garantizar y financiar el préstamo, generalmente calculada entre el 1% y el 2% del monto total del préstamo.

- Tarifas de salida: Una tarifa que se paga al prestamista cuando se paga el préstamo, ya sea mediante una venta o una refinanciación. Esto también suele estar en el rango del 1-2%.

- Honorarios de tasación e inspección: Pagará por la tasación inicial para determinar el GDV y por cada inspección posterior requerida para aprobar un plano de construcción.

- Honorarios Legales y Administrativos: Estos cubren los costos de redacción de los documentos del préstamo, realización de la diligencia debida y otras tareas administrativas realizadas por el prestamista y su asesor legal.

- Tarifas de seguimiento del proyecto: Para proyectos más grandes, el prestamista puede contratar a un inspector de cantidades externo o un supervisor del proyecto para supervisar el progreso y aprobar los retiros. El costo de este servicio se transfiere al prestatario.

Riesgos clave en el desarrollo inmobiliario y cómo mitigarlos

Todo proyecto de desarrollo está plagado de riesgos potenciales. La clave del éxito no es evitar el riesgo por completo, sino anticiparlo y mitigarlo. La gestión proactiva de riesgos es esencial.

- Riesgo de construcción: Éste es el riesgo de sobrecostos y retrasos. Los precios de los materiales pueden dispararse, la mano de obra puede ser escasa y pueden surgir condiciones imprevistas en el lugar. Mitigación: Cree una partida de contingencia del 10 al 15 % en el presupuesto total de su proyecto. Esto no es negociable. Trabaje con un contratista general de buena reputación y, siempre que sea posible, utilice un contrato de precio fijo para asegurar los costos. Mantenga una comunicación abierta y frecuente con su prestamista; informarles tempranamente sobre los desafíos crea más opciones para mantener el proyecto en marcha.

- Riesgo de derechos y permisos: Los retrasos en la obtención de aprobaciones de zonificación o permisos de construcción por parte de las autoridades municipales pueden paralizar un proyecto durante meses, acumulando costos de mantenimiento. Mitigación: Trabaje con arquitectos locales y abogados de uso de terrenos que tengan relaciones sólidas con el departamento de planificación local. Comience el proceso de obtención de derechos lo antes posible, incluso antes de cerrar la compra del terreno, si es posible.

- Riesgo de mercado: Este es el riesgo de que el valor de las propiedades, los precios de venta o las tarifas de alquiler disminuyan entre el inicio de su proyecto y su salida. Una caída del mercado podría borrar sus ganancias proyectadas. Mitigación: Realice una investigación de mercado exhaustiva antes de comenzar. Tenga una comprensión clara de su comprador o inquilino objetivo. Para proyectos más grandes, considere la posibilidad de vender o arrendar previamente una parte de las unidades para asegurar los ingresos. Siempre ejecute sus números utilizando suposiciones conservadoras de valor de salida.

- Riesgo de tipos de interés: Si su préstamo para construcción tiene una tasa de interés flotante, un aumento repentino en las tasas de mercado puede aumentar sus pagos mensuales y los costos totales de financiamiento. Mitigación: Tenga en cuenta los posibles aumentos de tarifas en su presupuesto. Analice opciones como un límite de tasa de interés con su prestamista, que limita qué tan alto puede llegar su tasa, o busque una opción de préstamo de construcción de tasa fija.

Estrategias de salida comunes para su préstamo

Su estrategia de salida no es una ocurrencia tardía; es un componente central de su plan de negocios que debe definirse antes de comenzar. Dicta sus opciones de diseño, el cronograma de construcción y los márgenes de ganancia requeridos.

- Venta de la propiedad terminada (reparar y voltear o construcción específica): Esta es la salida más común para los desarrolladores. La estrategia es simple: construir la propiedad, venderla en el mercado abierto, pagar el préstamo de desarrollo y embolsarse las ganancias. El éxito depende de predecir con precisión el precio de venta final, controlar los costos y comprender los gustos y demandas de su grupo de compradores locales. Esta estrategia ofrece el retorno de la inversión más rápido, pero también está más expuesta a las fluctuaciones del mercado a corto plazo y a los impuestos sobre las ganancias de capital.

- Refinanciación con una hipoteca a largo plazo (estrategia BRRRR): Esta estrategia es ideal para desarrolladores que buscan generar riqueza a largo plazo e ingresos pasivos manteniendo el activo. Es el núcleo del popular método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir). Una vez que se completa la construcción y la propiedad se alquila hasta una ocupación estabilizada (generalmente más del 90%), usted refinancia el préstamo de desarrollo a corto plazo con intereses más altos en una hipoteca permanente a largo plazo con una tasa más baja (como un préstamo convencional o DSCR). Esto compensa al prestamista de la construcción y, si la tasación es lo suficientemente alta, puede permitirle retirar su capital inicial más algunas ganancias, libre de impuestos. Nuestro préstamos de alquiler están diseñados específicamente para que esta transición sea fluida para los inversores.

- Mantener el activo como propiedad de alquiler: Este es el objetivo final de la estrategia de refinanciación. Al poseer la propiedad, se beneficia del flujo de caja mensual, la apreciación de la propiedad a largo plazo y importantes ventajas fiscales como la depreciación. Esta estrategia cambia el enfoque de una ganancia única a la construcción de una cartera sostenible y riqueza generacional.

Preguntas frecuentes sobre préstamos para desarrollo inmobiliario

Emprender un proyecto de desarrollo es un compromiso importante y hacer los deberes es fundamental. A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que recibimos de los inversores de BrightBridge Realty Capital.

¿Cuánto tiempo suele tardar el proceso de aprobación de un préstamo de desarrollo?

Este es uno de los diferenciadores más críticos entre los prestamistas. El cronograma puede variar dramáticamente:

- Bancos tradicionales: El proceso en un gran banco comercial suele ser lento y burocrático. Es posible que su solicitud de préstamo deba pasar por varios departamentos y un comité de préstamos, que solo puede reunirse una vez al mes. No es raro que este proceso demore de tres a seis meses desde la solicitud hasta el cierre. Para un desarrollador que trabaja en una adquisición urgente, este retraso puede acabar con el trato.

- Prestamistas privados directos: Los prestamistas privados como BrightBridge Realty Capital están diseñados para ser rápidos. Utilizamos nuestro propio capital y contamos con un proceso interno simplificado de suscripción y aprobación. Como somos especialistas en este nicho, podemos analizar un trato rápidamente. A menudo es posible cerrar un préstamo para desarrollo inmobiliario dentro de una o dos semanas después de recibir un paquete de documentación completo. En situaciones urgentes, tenemos capacidad de cerrar en tan solo unos días hábiles.

¿Cuáles son las diferencias clave entre un préstamo para construcción y una hipoteca normal?

Si bien ambos son préstamos garantizados por bienes raíces, tienen propósitos fundamentalmente diferentes y tienen estructuras distintas.

- Duración del mandato: Una hipoteca regular es un instrumento de deuda a largo plazo, con plazos de 15, 20 o 30 años. Un préstamo para el desarrollo (o construcción) de una propiedad es a corto plazo y está diseñado solo para durar mientras dure la construcción, generalmente de 6 a 36 meses.

- Desembolso de fondos: Una hipoteca se financia como una suma global única al momento del cierre para comprar una propiedad existente. Un préstamo para construcción se desembolsa en etapas, o retiros, a medida que avanza la construcción.

- Cálculo de intereses: Con una hipoteca, usted comienza a pagar el capital y los intereses sobre el monto total del préstamo de inmediato. Con un préstamo de construcción, generalmente se cobran intereses solo sobre los fondos que se han retirado y desembolsado. Muchos también ofrecen una estructura de pago de intereses únicamente durante el plazo del préstamo.

- Enfoque de suscripción: La suscripción hipotecaria se centra en gran medida en los ingresos personales del prestatario, su puntuación crediticia y el valor de tasación actual de la propiedad terminada. La suscripción de préstamos para construcción es mucho más compleja y se centra en la viabilidad del proyecto, la experiencia del promotor, el presupuesto de construcción detallado, la solidez del contratista y el valor proyectado (GDV) de la propiedad después está construido.

¿Qué pasa si mi proyecto supera el presupuesto?

Los sobrecostos son un riesgo común en la construcción, incluso con una planificación meticulosa. This is precisely why a contingency fund is not optional—it's a mandatory part of any well-structured development budget. Los prestamistas le exigirán que tenga una reserva para contingencias de al menos entre el 10 y el 15 % de sus costos totales de construcción.

Este fondo es su primera línea de defensa. Si surgen costos inesperados, primero use su dinero para contingencias. Si los costos aumentan más allá de lo que su contingencia puede cubrir, es probable que deba inyectar capital adicional en el proyecto para cubrir el déficit. Es fundamental que se comunique con su prestamista en el momento en que anticipe un exceso significativo. La comunicación temprana y transparente es clave. Le permite al prestamista trabajar con usted para encontrar una solución. En algunos casos, si la economía del proyecto sigue siendo sólida y el valor ha aumentado potencialmente, el prestamista puede estar dispuesto a aumentar el monto del préstamo, pero esto nunca está garantizado.

¿Puede un préstamo de promoción inmobiliaria cubrir la compra del terreno?

Sí, en muchos casos. La mayoría de los préstamos para construcción desde cero están estructurados para financiar tanto la adquisición del terreno como los costos de construcción posteriores. El monto total del préstamo estará sujeto a los límites de préstamo a costo (LTC) y préstamo a valor (LTV) del prestamista. Por ejemplo, si el LTC máximo de un prestamista es del 80%, financiará hasta el 80% del precio combinado del terreno y el presupuesto de construcción. Usted sería responsable del 20% restante como contribución de capital.

¿Cuál es el papel de un supervisor de cantidades o de un supervisor de proyectos?

Un aparejador (QS) o supervisor de proyectos es un experto en construcción independiente, a menudo contratado por el prestamista pero pagado por el prestatario. Su función es proteger la inversión del prestamista verificando el progreso del proyecto. Antes de que se financie cada sorteo, el QS visitará el sitio, revisará el trabajo completado y confirmará que coincide con la solicitud de sorteo y el presupuesto del proyecto. Aprueban la liberación de fondos y brindan al prestamista informes periódicos sobre el estado, el cronograma y el presupuesto del proyecto, señalando cualquier problema potencial con anticipación.

Conclusión: convertir su visión en realidad

Ahora tiene una hoja de ruta integral para aprovechar los préstamos de desarrollo inmobiliario para transformar su visión de un plano a un activo físico valioso. El camino del desarrollo inmobiliario es complejo y exige una planificación cuidadosa, una ejecución estratégica y una base financiera resistente. El éxito requiere algo más que una gran idea; requiere una comprensión profunda del proceso, un plan meticulosamente preparado y, lo más importante, el socio financiero adecuado que pueda avanzar al ritmo de su oportunidad.

En el mercado actual, los procesos lentos y burocráticos de los bancos tradicionales pueden ser un inconveniente importante, provocando incumplimiento de plazos y pérdidas de acuerdos. En BrightBridge Realty Capital, hemos construido toda nuestra plataforma en torno a lo que los inversores y desarrolladores inmobiliarios modernos realmente necesitan: velocidad, certeza y flexibilidad. Como prestamista privado directo, eliminamos los intermediarios y las aprobaciones de comités que causan retrasos. Nuestra toma de decisiones interna nos permite proporcionar hojas de términos rápidamente y cerrar préstamos en tan solo una semana, lo que garantiza que pueda asegurar su proyecto sin dudarlo.

Ofrecemos tarifas competitivas, términos flexibles y un proceso transparente y fluido desde la solicitud hasta la salida. Nuestra experiencia no se limita sólo a prestar dinero; está en comprender las complejidades de los proyectos de desarrollo. Nos asociamos con nuestros clientes para ayudarlos a superar los desafíos y lograr su objetivo final: generar riqueza a largo plazo a través de inversiones inmobiliarias inteligentes y exitosas.

Los resultados sólidos nacen de una planificación minuciosa, presupuestos realistas con amplias contingencias, estrategias de salida claramente definidas y un compromiso con la comunicación abierta. Ya sea que esté buscando un lote baldío con potencial sin explotar o una propiedad existente lista para una transformación de valor agregado, su próximo proyecto exitoso está a su alcance. Con el conocimiento adecuado y el socio financiero adecuado, usted tiene el poder de construir el futuro.

¿Listo para dar el siguiente paso? Comience su proyecto de construcción desde cero hoy y trabajemos juntos para convertir su visión de desarrollo en una realidad rentable.