Construyendo sueños: instrucciones sobre préstamos para el desarrollo inmobiliario

Summary

Descubra el éxito en el sector inmobiliario con esta guía sobre préstamos para el desarrollo inmobiliario. ¡Aprenda tipos, consejos de seguridad y estrategias de gestión hoy!

Préstamos para la promoción inmobiliaria son la columna vertebral para convertir los sueños inmobiliarios en realidad. Ya sea que esté construyendo un nuevo complejo de apartamentos o ampliando su cartera de alquileres con adquisiciones estratégicas, estos préstamos son esenciales para financiar proyectos de desarrollo y abrir el crecimiento inmobiliario.

Para aquellos que tienen prisa o buscan una instantánea rápida:

- Propósito: Financiar la construcción o adquisición de inmuebles.

- Beneficios: Proporciona los fondos necesarios para la ejecución del proyecto, aumenta el potencial de inversión.

- Riesgos: Requiere una evaluación cuidadosa de los costos y las condiciones del mercado.

En un mercado cambiante, comprender cómo los préstamos para el desarrollo inmobiliario impulsan el crecimiento inmobiliario puede ser la clave para aprovechar las oportunidades y maximizar la rentabilidad. Estos préstamos no solo lo ayudan a construir, sino también a mejorar comunidades enteras, revitalizando los paisajes urbanos e impulsando el progreso económico.

El viaje desde la visión hasta el establecimiento requiere el camino financiero correcto. Al sortear las complejidades de estos préstamos, podría transformar lotes baldíos en espacios habitables vibrantes o centros comerciales concurridos, contribuyendo a una mayor narrativa de crecimiento.

Préstamos para la promoción inmobiliaria vocabulario explicado:

- Préstamos puente para inversores inmobiliarios

- Préstamos de rehabilitación para inversores inmobiliarios

Comprensión de los préstamos para el desarrollo inmobiliario

Los préstamos para el desarrollo inmobiliario son cruciales para convertir visiones en activos tangibles. Son los motores financieros que impulsan el desarrollo de nuevas propiedades, desde viviendas residenciales hasta espacios comerciales. Exploremos los tres tipos principales de préstamos que son fundamentales para los proyectos inmobiliarios: préstamos de promoción inmobiliaria, préstamos para adquisición, y préstamos para la construcción.

Préstamos para el desarrollo inmobiliario

Préstamos para la promoción inmobiliaria están diseñados para financiar todo el proceso de desarrollo. Cubren todo, desde las etapas iniciales de planificación hasta los toques finales antes de que una propiedad esté lista para la venta o el arrendamiento. Estos préstamos suelen ser a largo plazo y pueden personalizarse para adaptarse a las necesidades específicas del proyecto.

Características clave:

- Términos flexibles: Personalizado para coincidir con el cronograma de desarrollo.

- Cobertura Integral: Los fondos se pueden utilizar para la compra de terrenos, la construcción y el desarrollo de infraestructura.

- Evaluación de riesgos: Los prestamistas evalúan las condiciones del mercado y la viabilidad del proyecto para mitigar los riesgos.

Préstamos para adquisiciones

Préstamos para adquisiciones son específicamente para la compra de terrenos o propiedades existentes. Estos préstamos son esenciales para conseguir el sitio perfecto para su proyecto de desarrollo. Proporcionan el capital necesario para adquirir propiedades sin inmovilizar fondos personales.

Beneficios clave:

- Acceso rápido al capital: Permite la rápida adquisición de propiedades estratégicas.

- Financiamiento puente: A menudo se utiliza como solución a corto plazo hasta que se garantice la financiación a largo plazo.

- Apalancamiento: Permite a los desarrolladores controlar valiosos activos inmobiliarios con una inversión inicial mínima.

Préstamos para la construcción

Préstamos para la construcción Son préstamos a corto plazo que financian la fase de construcción de un proyecto. Por lo general, se desembolsan en etapas, conocidas como cronogramas de sorteo, que se alinean con el cronograma de construcción. Esto garantiza que los fondos estén disponibles según sea necesario, lo que reduce la tensión financiera durante la construcción.

Aspectos destacados:

- Financiamiento por etapas: Los pagos se liberan a medida que se cumplen los hitos de construcción.

- Reservas de intereses: Algunos préstamos incluyen una reserva de intereses para cubrir los pagos durante la construcción.

- Transición a la financiación permanente: Una vez que se completa la construcción, estos préstamos a menudo se convierten en hipotecas permanentes.

Comprender estos tipos de préstamos es esencial para navegar el panorama del desarrollo inmobiliario. Elegir el préstamo adecuado puede afectar significativamente el éxito de su proyecto, influyendo tanto en el cronograma como en los resultados financieros.

A continuación, profundizaremos en los tipos específicos de préstamos para la promoción inmobiliaria y cómo atienden las diferentes etapas y aspectos de los proyectos inmobiliarios.

Tipos de préstamos para el desarrollo inmobiliario

Cuando se trata de préstamos para la promoción inmobiliaria, comprender los diferentes tipos disponibles es clave para alinear su estrategia financiera con las necesidades de su proyecto. He aquí un vistazo más de cerca a los tipos principales:

Préstamos para adquisiciones

Préstamos para adquisiciones son cruciales para asegurar terrenos o propiedades existentes para impulsar su proyecto de desarrollo. Estos préstamos proporcionan los fondos necesarios para comprar bienes inmuebles sin utilizar su propio capital.

Ventajas:

- Velocidad: Acceso rápido a fondos para aprovechar oportunidades en mercados competitivos.

- Flexibilidad: Se puede utilizar tanto para terrenos como para estructuras existentes.

- Apalancamiento: Adquiera una propiedad con costos iniciales mínimos, liberando flujo de caja para otras necesidades.

Préstamos para el desarrollo

Préstamos de desarrollo están acostumbrados a financiar todo el proceso de desarrollo, desde la planificación hasta la finalización. Estos préstamos cubren una amplia gama de gastos, incluida la zonificación, permisos e infraestructura.

Características clave:

- Cobertura Integral: Los fondos se pueden utilizar para todo, desde la preparación del sitio hasta los servicios públicos.

- Términos personalizables: Ajustado para adaptarse al cronograma y las fases específicas de su proyecto.

- Gestión de riesgos: Los prestamistas evalúan la viabilidad del proyecto, asegurando un interés compartido en su finalización exitosa.

Préstamos para la construcción

Préstamos para la construcción apoyar la fase de construcción del proyecto. Se trata de préstamos a corto plazo que se desembolsan en incrementos, conocidos como calendarios de retiro, para coincidir con el progreso de la construcción.

Aspectos destacados:

- Desembolso incremental: Los fondos se liberan a medida que se cumplen los hitos de la construcción, lo que garantiza un flujo de caja eficiente.

- Reservas de intereses: Algunos préstamos incluyen reservas para cubrir los pagos de intereses durante la construcción.

- Opciones de conversión: A menudo se hace la transición a financiación permanente una vez finalizado el proyecto.

Préstamos para adquisición y desarrollo

Adquisición y préstamos para el desarrollo combina los beneficios de la financiación de adquisición y desarrollo, ofreciendo una solución integral para quienes buscan comprar terrenos e iniciar el desarrollo.

Beneficios:

- Proceso unificado: Simplifica la financiación combinando los costes de compra de suelo y desarrollo.

- Rentabilidad: Tasas de interés potencialmente más bajas al agrupar las dos fases.

- Gestión simplificada: Administre un préstamo en lugar de coordinar múltiples acuerdos de financiamiento.

Cada tipo de préstamo tiene un propósito específico en el proceso de desarrollo inmobiliario. Seleccionar el correcto es crucial para el cronograma y el éxito financiero de su proyecto.

A continuación, exploraremos cómo obtener un préstamo para el desarrollo inmobiliario, incluido el proceso de solicitud y la documentación necesaria.

Cómo obtener un préstamo para el desarrollo inmobiliario

Asegurar un préstamo de promoción inmobiliaria requiere una preparación cuidadosa y una presentación sólida a los prestamistas potenciales. Aquí encontrará una guía paso a paso para ayudarle a dirigir el proceso.

Solicitud de préstamo

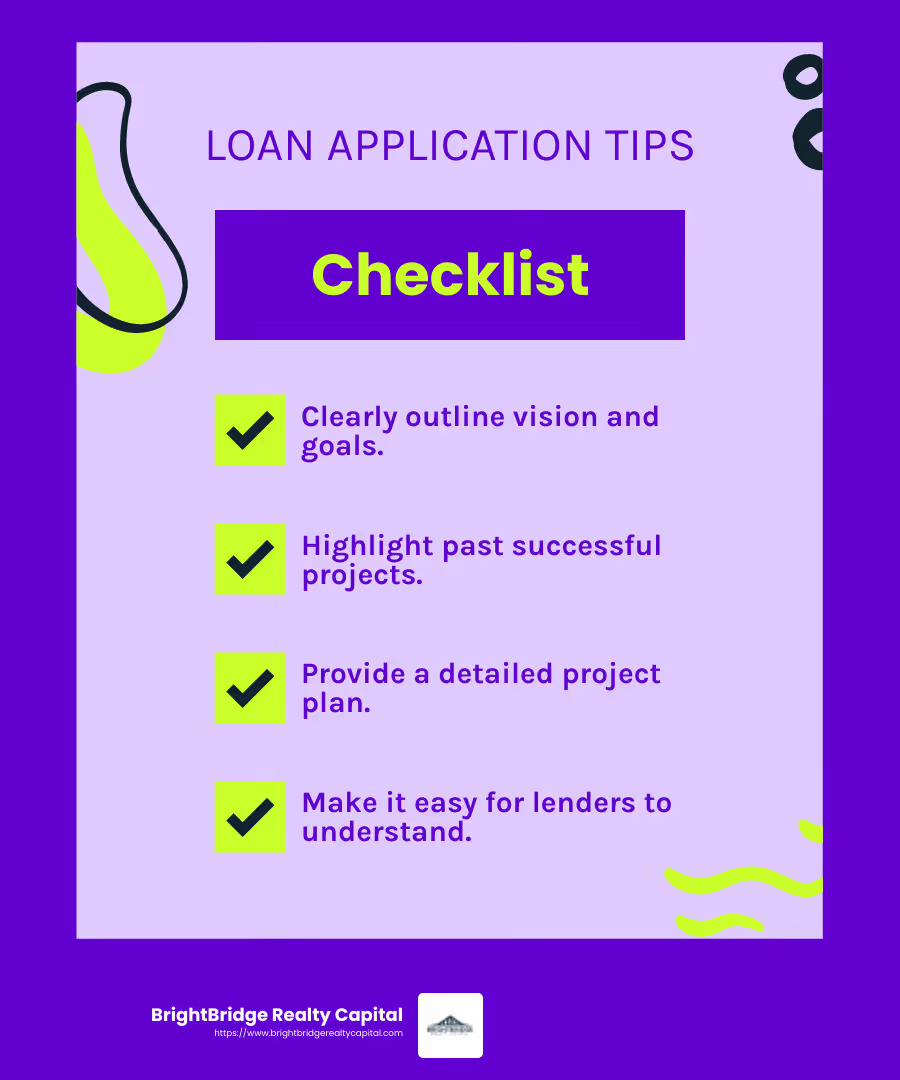

El primer paso es elaborar una solicitud de préstamo convincente. Piense en esto como el currículum de su proyecto. Los prestamistas quieren saber por qué su proyecto es una buena inversión.

- Sea claro: Describa claramente la visión, los objetivos y los resultados esperados de su proyecto.

- Experiencia destacada: Si tiene un historial de proyectos exitosos, muéstrelo. Es más probable que los prestamistas confíen en desarrolladores experimentados.

- Detallar el plan: Incluya un plan de proyecto detallado que cubra cronogramas, fases e hitos esperados.

Documentación financiera

Su documentación financiera es la columna vertebral de su solicitud de préstamo. Proporciona los números que respaldan la viabilidad de su proyecto.

- Presupuesto de desarrollo: Presentar un presupuesto detallado que incluya todos los costos proyectados, desde los materiales de construcción hasta las tarifas de los permisos. No olvide incluir un fondo de contingencia de alrededor del 10-20% para gastos inesperados.

- Proyecciones de flujo de caja: Muestra el flujo de caja esperado a lo largo del proyecto. Esto ayuda a los prestamistas a ver cómo planea administrar los fondos y pagar el préstamo.

- Estudio de viabilidad: Esto debe incluir análisis de mercado, análisis de costos y evaluación de riesgos. Demuestra que has hecho los deberes y que tu proyecto es viable.

Viabilidad del proyecto

Un estudio de viabilidad exhaustivo es esencial para convencer a los prestamistas de que vale la pena invertir en su proyecto.

- Análisis de mercado: Demuestre la demanda de su desarrollo y cómo encaja en las tendencias actuales del mercado.

- Evaluación de riesgos: Identifique riesgos potenciales y describa cómo planea mitigarlos. Esto podría incluir riesgo de mercado, riesgo de desarrollador y riesgo regulatorio.

- Línea de tiempo: Proporcione un cronograma claro con hitos clave. Esto ayuda a los prestamistas a comprender el alcance y la duración del proyecto.

Al centrarse en estos elementos, puede crear una aplicación sólida que destaque para los prestamistas. El objetivo es presentar un caso claro, conciso y convincente de por qué su proyecto es una inversión inteligente.

A continuación, analizaremos cómo administrar su préstamo de manera efectiva, incluidos los cronogramas de retiro, las reservas de intereses y las estrategias de pago.

Administrar su préstamo

Una vez que haya obtenido un préstamo de promoción inmobiliaria, el siguiente paso es gestionarlo de forma eficaz. Esto implica comprender los cronogramas de retiro, las reservas de intereses y las estrategias de pago. Analicémoslos.

Horarios del sorteo

Un calendario de sorteos es como una hoja de ruta financiera. Te indica cuándo y a cuánto dinero puedes acceder durante tu proyecto. Esto es importante para administrar el flujo de caja y garantizar que tenga fondos cuando los necesite.

- Planifique cuidadosamente: Alinee su cronograma de sorteos con los hitos clave del proyecto. Por ejemplo, puede programar sorteos después de completar las etapas de cimientos, estructuras y techos.

- Pagos de saldo: El cronograma debe garantizar que los pagos realizados sean iguales al trabajo completado. Esto lo protege tanto a usted como al prestamista.

- Manténgase flexible: A veces los proyectos no salen según lo planeado. Esté preparado para ajustar su calendario de sorteos si es necesario.

Reservas de intereses

Las reservas de intereses son fondos reservados para cubrir los pagos de intereses del préstamo durante las primeras etapas del proyecto. Esto es útil porque le permite concentrarse en construir en lugar de preocuparse por los pagos mensuales.

- Reserve lo suficiente: Calcule el interés total que deberá cubrir durante la fase de construcción. Por ejemplo, si tiene un préstamo de 1 millón de dólares con una tasa de interés del 10%, reserve 100.000 dólares para pagos de intereses durante un año.

- Úselo sabiamente: Utilice la reserva únicamente para el propósito previsto: cubrir pagos de intereses. Esto garantiza que no tendrá problemas de flujo de caja más adelante.

Estrategias de pago

Pagar su préstamo de manera eficiente es crucial para mantener la salud financiera y garantizar préstamos futuros.

- Planifique con anticipación: Tenga un plan claro para pagar el préstamo. Esto podría implicar vender la propiedad, refinanciarla o utilizar los ingresos por alquiler.

- Estrategias de salida: Desarrollar múltiples estrategias de salida para minimizar el riesgo. Por ejemplo, podría planear vender la propiedad, refinanciarla o incluso atraer inversores adicionales.

- Monitorear el flujo de caja: Esté atento al flujo de caja de su proyecto para asegurarse de que pueda cumplir con sus obligaciones de pago sin estrés.

Al administrar su préstamo con estas estrategias, puede mantener su proyecto encaminado y evitar dificultades financieras. A continuación, abordaremos algunas preguntas comunes sobre préstamo de promoción inmobiliarias, incluidos los criterios de elegibilidad y las variaciones de las tasas de interés.

Preguntas frecuentes sobre préstamos para desarrollo inmobiliario

¿Cuáles son los criterios de elegibilidad para préstamos de desarrollo inmobiliario?

Elegibilidad para préstamos para la promoción inmobiliaria a menudo depende de unos pocos factores clave. Los prestamistas suelen observar su puntaje crediticio, su capacidad de pago inicial y su relación deuda-ingresos.

- Puntajes de crédito: Un puntaje crediticio sólido es crucial. La mayoría de los prestamistas prefieren puntuaciones de al menos 620. Sin embargo, puntuaciones más altas pueden mejorar sus posibilidades de obtener mejores condiciones.

- Pagos iniciales: Espere realizar un pago inicial importante, generalmente entre el 25% y el 30% del costo del proyecto. Esto muestra su compromiso y reduce el riesgo del prestamista.

- Relación deuda-ingresos: Los prestamistas evalúan su relación deuda-ingresos para asegurarse de que pueda manejar deudas adicionales. Idealmente, esta proporción debería ser inferior al 43%, lo que significa que los pagos mensuales de su deuda no deberían exceder el 43% de su ingreso mensual bruto.

¿Cómo varían las tasas de interés para los diferentes tipos de préstamos para el desarrollo inmobiliario?

Tipos de interés para préstamos para la promoción inmobiliaria puede variar ampliamente según el tipo de préstamo, el perfil del prestatario y las condiciones del mercado.

- Tasas de préstamo: Generalmente, estos préstamos tienen tasas de interés más altas en comparación con las hipotecas tradicionales debido al mayor riesgo. Las tasas pueden variar significativamente, a menudo entre el 5% y el 12%.

- Tasas fijas frente a tasas variables: Algunos préstamos ofrecen tasas fijas, lo que brinda estabilidad con pagos consistentes. Otros tienen tasas variables, que pueden fluctuar según las condiciones del mercado. Si bien las tasas variables pueden comenzar siendo más bajas, pueden aumentar con el tiempo, afectando los costos totales de pago.

¿Se pueden utilizar los préstamos de promoción inmobiliaria para proyectos residenciales?

Sí, préstamos para la promoción inmobiliaria Se puede utilizar para proyectos residenciales. Estos préstamos son versátiles y pueden respaldar varias etapas del desarrollo de terrenos residenciales.

- Desarrollo de terrenos residenciales: Ya sea que esté desarrollando una vivienda unifamiliar o un complejo de unidades múltiples, estos préstamos pueden cubrir los costos desde la adquisición del terreno hasta la construcción.

- Uso del préstamo: Los fondos de estos préstamos se pueden utilizar para la preparación del sitio, la instalación de infraestructura y la construcción. Es fundamental delinear claramente los planes de su proyecto para garantizar que el préstamo cubra todos los gastos necesarios.

Comprender estos aspectos puede ayudarle a dirigir el complejo mundo de préstamos para la promoción inmobiliaria. A continuación, exploraremos cómo BrightBridge Realty Capital puede ofrecer soluciones personalizadas con cierres rápidos para satisfacer sus necesidades de desarrollo.

Conclusión

Cuando se trata de préstamos para la promoción inmobiliaria, tener el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas para satisfacer las necesidades únicas de los inversionistas inmobiliarios en todo el país. Ya sea que esté comenzando un nuevo proyecto de construcción, ampliando su cartera de alquileres o explorando oportunidades de reparación y conversión, nuestro equipo está aquí para ayudarlo a tener éxito.

Una de nuestras características destacadas es nuestra capacidad para facilitar cierres rápidos, a menudo dentro de una semana. Esta velocidad es crucial en el mundo inmobiliario, donde las oportunidades pueden ser fugaces. Al eliminar intermediarios y actuar como prestamistas directos, garantizamos un proceso fluido con tasas competitivas difíciles de superar.

Nuestro equipo con sede en Nueva York entiende que la estrategia de cada inversor es única. Es por eso que ofrecemos opciones de financiamiento flexibles diseñadas para mantener sus proyectos encaminados y su estrategia de inversión avanzando. Desde su solicitud inicial hasta el pago final, nuestros expertos gestionan cada detalle internamente y le brindan el apoyo y la orientación que necesita.

Si está listo para dar el siguiente paso en su viaje inmobiliario, explore nuestras opciones de préstamos y descubra cómo BrightBridge Realty Capital puede ayudarle a convertir sus sueños de desarrollo inmobiliario en realidad.