Del corto al largo plazo: se revelan las opciones de financiación inmobiliaria

Summary

Descubra las mejores opciones de financiamiento inmobiliario para sus necesidades, ¡desde préstamos puente a corto plazo hasta préstamos multifamiliares a largo plazo!

Opciones de financiación inmobiliaria puede parecer abrumador tanto para los inversores nuevos como para los experimentados. Encontrar la financiación adecuada es clave para maximizar la rentabilidad y minimizar los riesgos. Ya sea que esté buscando renovar rápidamente una casa que necesita reparaciones o ampliar su cartera de propiedades de alquiler, conocer sus opciones lo ayudará a tomar decisiones financieras inteligentes.

Descripción rápida de las opciones de financiación inmobiliaria:

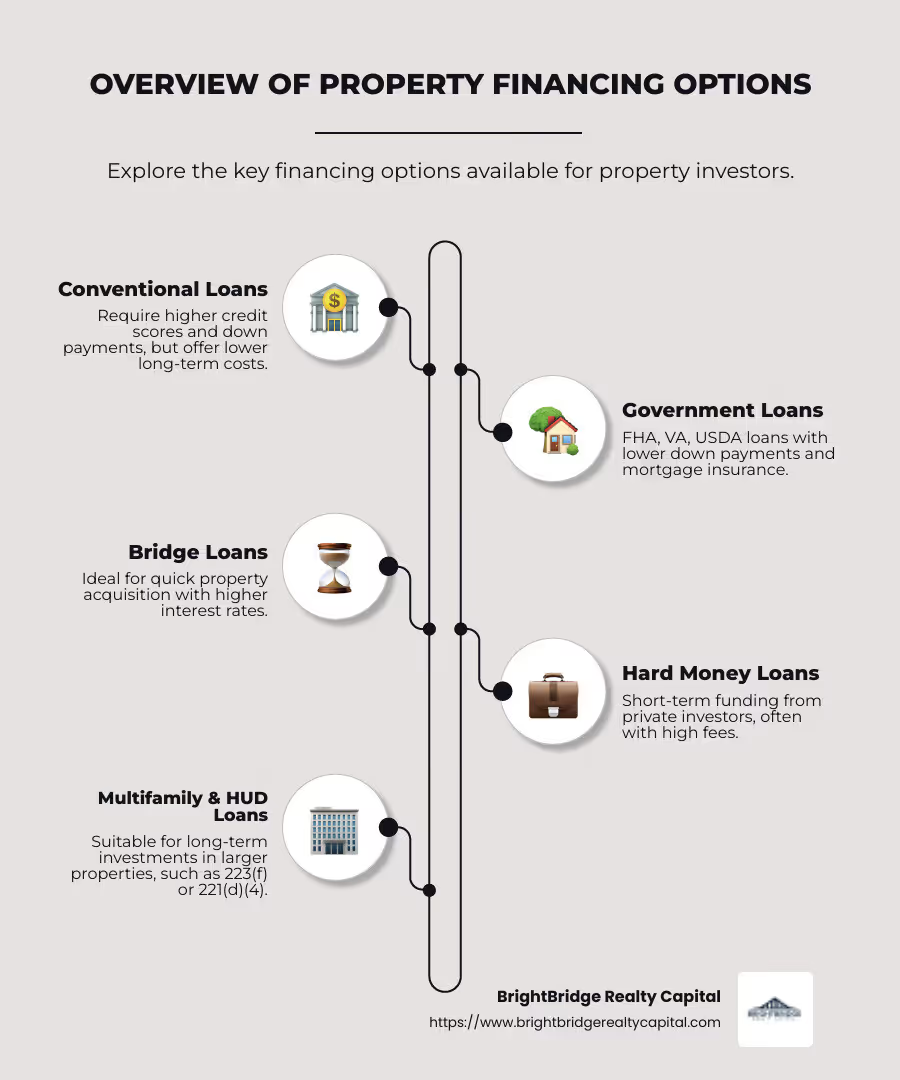

- Préstamos convencionales: A menudo requieren puntajes crediticios y pagos iniciales más altos, pero con el tiempo tienen costos más bajos.

- Préstamos gubernamentales (FHA, VA, USDA): Diseñado para grupos específicos y puede ofrecer pagos iniciales más bajos, pero a menudo viene con requisitos de seguro hipotecario.

- Préstamos puente: Ideal para adquisiciones rápidas y períodos de tenencia a corto plazo. Tienen tasas de interés más altas.

- Préstamos de dinero fuerte: Utilizado para necesidades a corto plazo y financiado por inversores privados. Vienen con tarifas altas.

- Préstamos multifamiliares y HUD: Adecuado para inversiones a largo plazo en propiedades más grandes, ofreciendo opciones como 223(f) o 221(d)(4).

La inversión en bienes raíces proporciona no sólo un potencial flujo de caja constante, sino también diversificación y beneficios fiscales. Sin embargo, navegar por la variedad de opciones de financiación disponibles puede resultar desalentador. Los bancos y prestamistas evalúan las propiedades de inversión como de mayor riesgo, lo que lleva a requisitos más estrictos en comparación con los préstamos hipotecarios primarios.

Opciones de financiación inmobiliaria lista de palabras:

- soluciones de financiación flexibles

- financiación de la promoción inmobiliaria

- financiación de la promoción inmobiliaria

Comprensión de las opciones de financiación inmobiliaria

Navegando opciones de financiación inmobiliaria Puede parecer como entrar en un laberinto. Pero con una comprensión clara de los conceptos básicos, puede tomar decisiones informadas que se alineen con sus objetivos financieros. Desglosemos los principales tipos de financiación inmobiliaria: Préstamos convencionales y Préstamos gubernamentales.

Préstamos convencionales

Los préstamos convencionales son el tipo más común de hipoteca y no están respaldados por el gobierno. Por lo general, requieren un puntaje crediticio más alto y un pago inicial mayor en comparación con los préstamos gubernamentales. Sin embargo, suelen tener costos más bajos con el tiempo.

Características clave de los préstamos convencionales:

- Préstamos a tipo de interés fijo: Estos tienen una tasa de interés que se mantiene constante durante toda la vida del préstamo. Esto significa que sus pagos mensuales seguirán siendo los mismos, lo que facilitará la elaboración de presupuestos. La mayoría de los compradores de vivienda (alrededor del 85-95%) eligen préstamos a tasa fija por su previsibilidad.

- Hipotecas de tasa ajustable (ARM): Estos comienzan con una tasa de interés más baja que se ajusta periódicamente según las condiciones del mercado. Si bien la tasa inicial es más baja, puede aumentar significativamente, lo que lleva a pagos más altos con el tiempo.

- Requisitos de puntaje crediticio: Para calificar para un préstamo convencional, generalmente necesitará un puntaje crediticio de al menos 620. Un puntaje más alto puede ayudarlo a obtener una mejor tasa de interés.

Préstamos gubernamentales

Los préstamos gubernamentales están diseñados para ayudar a grupos específicos de personas, como quienes compran una vivienda por primera vez, veteranos o quienes compran propiedades en áreas rurales. A menudo vienen con beneficios como pagos iniciales más bajos o requisitos de crédito más fáciles.

Tipos de préstamos gubernamentales:

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos son ideales para quienes tienen puntajes crediticios más bajos o pagos iniciales más pequeños. Requieren primas de seguro hipotecario.

- Préstamos VA: Estos préstamos, ofrecidos por el Departamento de Asuntos de Veteranos de EE. UU., están disponibles para los veteranos militares y sus familias. A menudo no requieren pago inicial y tienen tasas de interés competitivas.

- Préstamos del USDA: Estos son para compradores de ingresos bajos a medios en áreas rurales y están respaldados por el Departamento de Agricultura de EE. UU. Por lo general, no requieren pago inicial.

Cada uno de estos tipos de préstamos tiene su propio conjunto de requisitos y beneficios. Por ejemplo, los préstamos de la FHA son populares entre los compradores de vivienda por primera vez debido a sus requisitos de calificación crediticia más indulgentes. Por el contrario, los préstamos VA ofrecen ventajas únicas para los veteranos, como sin seguro hipotecario privado.

Al comprender estos opciones de financiación inmobiliaria, puedes elegir el que mejor se adapte a tus necesidades, ya sea la estabilidad de un préstamo convencional a tasa fija o la accesibilidad de un préstamo respaldado por el gobierno. A continuación, exploraremos opciones de financiación inmobiliaria a corto plazo, como préstamos puente y de dinero fuerte.

Opciones de financiación inmobiliaria a corto plazo

Cuando estás en la vía rápida del sector inmobiliario, a corto plazo opciones de financiación inmobiliaria como los préstamos puente y los préstamos de dinero fuerte pueden ser tus mejores aliados. Estos préstamos están diseñados para adquisiciones rápidas y necesidades a corto plazo, pero conllevan sus propios desafíos.

Préstamos puente

Los préstamos puente reciben un nombre apropiado porque le ayudan a "cerrar" la brecha entre la compra de una propiedad nueva y la venta de una existente. Son ideales para inversores que necesitan actuar con rapidez, tal vez para hacerse con una propiedad en un mercado competitivo.

Características clave de los préstamos puente:

- Adquisición rápida: Los préstamos puente brindan financiación rápida, lo cual es crucial cuando se intenta asegurar una propiedad rápidamente. Esta velocidad puede marcar la diferencia en una guerra de ofertas.

- Solución a corto plazo: Normalmente, estos préstamos tienen plazos que van desde 6 meses a 2 años. No están destinados a financiación a largo plazo.

- Tasas de interés altas: La conveniencia de una financiación rápida tiene un costo. Las tasas de interés de los préstamos puente son generalmente más altas que las de los préstamos tradicionales, lo que refleja el mayor riesgo para los prestamistas.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son otra opción de financiación rápida, a menudo utilizada por inversores inmobiliarios y aquellos con un crédito no perfecto. Estos préstamos los otorgan inversores privados o empresas, no bancos.

Características clave de los préstamos de dinero fuerte:

- Inversores privados: A diferencia de los préstamos tradicionales, los préstamos de dinero fuerte son financiados por particulares o empresas. Esto puede hacerlos más flexibles y más rápidos de obtener.

- Financiamiento a corto plazo: Al igual que los préstamos puente, los préstamos de dinero fuerte son a corto plazo y suelen oscilar entre 6 meses y 3 años.

- Tarifas y tasas de interés elevadas: Si bien ofrecen acceso rápido a los fondos, los préstamos de dinero fuerte suelen tener altas tasas de interés y tarifas. Los prestamistas se centran en el valor de la propiedad más que en la solvencia crediticia del prestatario.

Estos a corto plazo opciones de financiación inmobiliaria son herramientas poderosas para los inversores que necesitan actuar con rapidez. Sin embargo, los altos costos asociados con estos préstamos significan que son más adecuados para proyectos a corto plazo donde el retorno de la inversión es claro y alcanzable.

A continuación, profundizaremos en las opciones de financiamiento inmobiliario a largo plazo, explorando préstamos multifamiliares y préstamos de HUD.

Opciones de financiación inmobiliaria a largo plazo

Cuando estás en esto por mucho tiempo, opciones de financiación inmobiliaria como los préstamos multifamiliares y los préstamos de HUD son sus soluciones preferidas. Estos préstamos están diseñados para respaldar inversiones a largo plazo, ofreciendo estabilidad y, a menudo, condiciones más favorables en comparación con las opciones a corto plazo.

Préstamos multifamiliares

Los préstamos multifamiliares son habituales para propiedades como complejos de apartamentos o edificios de unidades múltiples. Pueden ser una excelente opción si planea invertir en viviendas con capacidad para varias familias.

Tipos clave de préstamos multifamiliares:

- Préstamos convencionales: Estos son el tipo más común y generalmente requieren un puntaje crediticio sólido y un pago inicial significativo. Los ofrecen bancos y otras instituciones financieras y pueden utilizarse para comprar o refinanciar propiedades existentes.

- Préstamos de la FHA: Estos préstamos respaldados por el gobierno están diseñados para hacer que la financiación sea más accesible. A menudo vienen con requisitos de pago inicial más bajos y son populares entre quienes invierten en viviendas asequibles.

- Préstamos de Fannie Mae y Freddie Mac: Estos préstamos están respaldados por empresas patrocinadas por el gobierno y ofrecen tasas de interés y términos competitivos. Son una opción sólida para los inversores que buscan financiar propiedades multifamiliares más grandes.

Préstamos de HUD

Los préstamos de HUD brindan una variedad de opciones para financiar propiedades multifamiliares, particularmente aquellas destinadas a viviendas asequibles.

Tipos de préstamos de HUD:

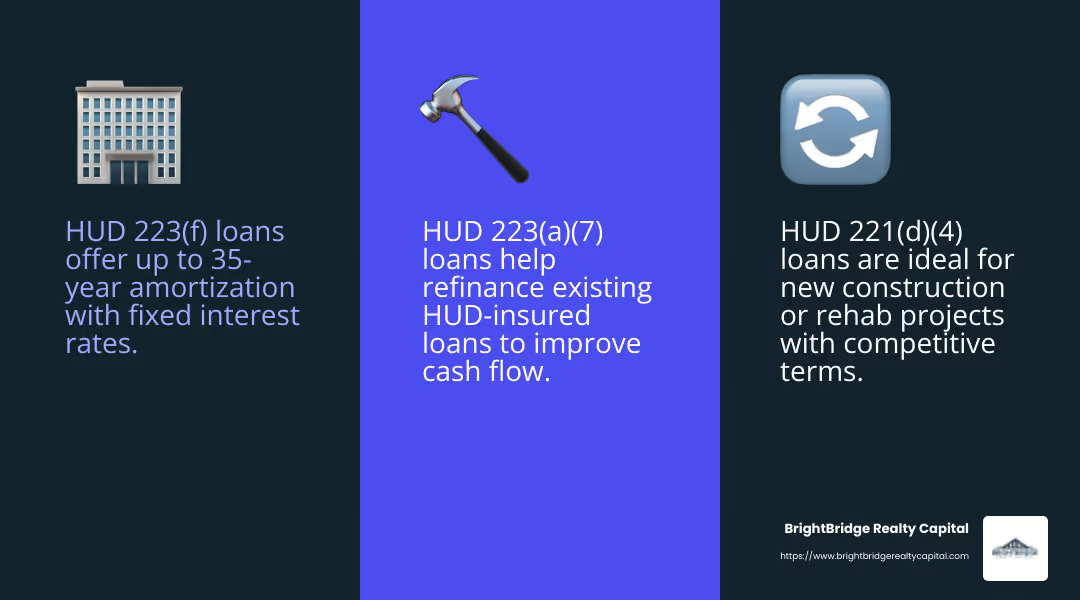

- Préstamos HUD 223(f): Diseñado para la adquisición o refinanciación de propiedades multifamiliares existentes. Ofrecen condiciones favorables con amortización de hasta 35 años y se amortizan totalmente con una tasa de interés fija. Esto los hace ideales para la estabilidad a largo plazo.

- HUD 221(d)(4) Préstamos: Son perfectos para nuevas construcciones o proyectos importantes de rehabilitación. Ofrecen términos competitivos, que a veces superan los 40 años, con una alta relación préstamo-costo. Esto los hace atractivos para los desarrolladores que buscan construir o renovar propiedades multifamiliares.

- HUD 223(a)(7) Préstamos: Estos se utilizan para refinanciar préstamos existentes asegurados por HUD, brindando la oportunidad de reducir las tasas de interés o extender los plazos del préstamo. Son una opción estratégica para quienes buscan mejorar el flujo de caja en propiedades existentes.

Estos a largo plazo opciones de financiación inmobiliaria proporcionar la estabilidad y el apoyo necesarios para un crecimiento sostenido de la inversión. Ya sea a través de préstamos multifamiliares o préstamos de HUD, los inversores pueden encontrar un camino que se alinee con sus objetivos financieros y ambiciones inmobiliarias.

A continuación, descubriremos las consideraciones clave que debe tener en cuenta al navegar por el financiamiento de propiedades, incluidas las tasas de interés y los términos del préstamo.

Consideraciones clave en el financiamiento inmobiliario

Al sumergirse en opciones de financiación inmobiliaria, comprender los factores clave como las tasas de interés, las condiciones de los préstamos y los pagos iniciales es fundamental. Analicémoslos para que su viaje de inversión sea más sencillo.

Tasas de interés

Las tasas de interés son un gran problema en la financiación inmobiliaria. Determinan cuánto pagará durante la vigencia de su préstamo. Las tarifas pueden ser fijo o ajustable:

- Tarifas Fijas: Estos permanecen iguales durante todo el plazo del préstamo. Ofrecen previsibilidad, lo cual es excelente para hacer presupuestos. Si desea saber exactamente cuáles serán sus pagos mensuales, las tasas fijas son sus amigas.

- Tarifas ajustables: Estos comienzan más bajos pero pueden cambiar con el tiempo, según las condiciones del mercado. Puede que al principio sean más baratos, pero existe el riesgo de que aumenten significativamente más adelante. Esta opción es adecuada para quienes planean vender o refinanciar antes de que suban las tasas.

Las condiciones del mercado juegan un papel muy importante en la determinación de las tasas de interés. Cuando la economía es fuerte, las tasas tienden a subir. Por el contrario, en una economía más débil, las tasas a menudo bajan para alentar el endeudamiento.

Condiciones del préstamo

Los términos del préstamo se refieren a cuánto tiempo estará liquidando su préstamo. La duración del plazo afecta tanto a sus pagos mensuales como al interés total que pagará.

- Préstamos a corto plazo: Suelen ser de uno a cinco años. A menudo vienen con pagos mensuales más altos pero costos totales de intereses más bajos. Ideal para quienes planean vender o refinanciar rápidamente.

- Préstamos a largo plazo: Estos pueden extenderse hasta 30 años o más. Ofrecen pagos mensuales más bajos repartidos en un período más largo, lo que los hace más fáciles para su presupuesto mensual pero más caros a largo plazo debido a los intereses.

La amortización es otro concepto clave aquí. Se refiere a cómo se distribuyen sus pagos a lo largo del tiempo. En un préstamo de amortización total, cada pago reduce gradualmente su saldo hasta que se cancela. Algunos préstamos pueden tener períodos de solo intereses, en los que usted solo paga los intereses durante un tiempo determinado antes de comenzar con el capital.

Pago inicial

Su pago inicial es el monto inicial que paga al comprar una propiedad. Afecta el tamaño de su préstamo y las tasas de interés. Generalmente, un pago inicial mayor puede garantizarle un mejor trato, ya que reduce el riesgo del prestamista.

- Préstamos convencionales: A menudo requieren al menos un 20% de pago inicial. Esto puede ser un obstáculo para algunos, pero ofrece beneficios como evitar el seguro hipotecario privado (PMI).

- Préstamos respaldados por el gobierno: Opciones como los préstamos de la FHA pueden permitir pagos iniciales más bajos, a veces tan bajos como el 3,5%, haciéndolos accesibles para más compradores.

Comprender estas consideraciones clave lo ayudará a tomar decisiones informadas, garantizando que el financiamiento de su propiedad se alinee con sus objetivos financieros y su tolerancia al riesgo. A continuación, abordaremos algunas preguntas frecuentes sobre las opciones de financiación inmobiliaria para aclarar cualquier duda persistente.

Preguntas frecuentes sobre opciones de financiación inmobiliaria

¿Cuál es el mejor tipo de préstamo para una propiedad de alquiler?

Elegir el préstamo adecuado para una propiedad de alquiler depende de su situación financiera y sus objetivos de inversión. Préstamos convencionales son una opción popular para muchos inversores porque ofrecen tasas de interés y términos competitivos. Sin embargo, normalmente requieren un puntaje crediticio más alto y un pago inicial mayor, a menudo alrededor del 20%.

Si es un inversionista por primera vez o su crédito no es perfecto, un Préstamo de la FHA podría ser más accesible, ya que permite pagos iniciales más bajos y requisitos crediticios más indulgentes. Pero recuerde, los préstamos de la FHA vienen con primas de seguro hipotecario, lo que puede aumentar sus costos.

Para aquellos con servicio militar, un Préstamo VA puede ser una excelente opción, ofreciendo beneficios como sin pago inicial y sin seguro hipotecario privado.

¿Cómo puedo financiar una propiedad sin pago inicial?

Financiar una propiedad sin pago inicial es un desafío, pero es posible con ciertas estrategias:

- Préstamos VA: Para los veteranos elegibles y los miembros del servicio activo, los préstamos VA ofrecen la oportunidad de comprar una propiedad sin pago inicial.

- Préstamos del USDA: Estos están disponibles para propiedades rurales y tampoco ofrecen opciones de pago inicial para compradores calificados.

- Contratos de arrendamiento con opción a compra: Esto le permite alquilar una propiedad con la opción de comprarla más adelante. A veces, una parte de su alquiler se puede aplicar al precio de compra.

- Financiamiento del vendedor: En este escenario, el vendedor actúa como prestamista y usted le realiza los pagos directamente. A veces, esto puede eliminar la necesidad de un pago inicial, según el acuerdo.

¿Cuáles son los requisitos para un préstamo de propiedad de inversión?

Los préstamos para propiedades de inversión tienen requisitos más estrictos que los préstamos para residencias principales. Estos son los criterios clave:

- Puntaje de crédito: Por lo general, se necesita un puntaje crediticio más alto, a menudo 620 o más, para calificar para las mejores tarifas.

- Pago inicial: Espere realizar un pago inicial de al menos el 20 % para la mayoría de los préstamos convencionales, aunque algunos prestamistas pueden exigir más.

- Relación deuda-ingresos: Los prestamistas suelen buscar una relación deuda-ingresos inferior al 36% para asegurarse de que pueda manejar deudas adicionales.

- Reservas de efectivo: Tener reservas de efectivo para cubrir de seis a doce meses de pagos hipotecarios puede mejorar sus posibilidades de aprobación.

- Ingresos por alquiler: Los prestamistas pueden considerar el 75 % de los ingresos previstos por alquiler como ingresos calificados, pero necesitará documentación como un calendario de alquiler o contrato de arrendamiento.

Comprender estos requisitos puede ayudarlo a prepararse para el proceso de solicitud y mejorar sus posibilidades de obtener un préstamo. A medida que explora estas opciones, cada una tiene su propio conjunto de ventajas e inconvenientes, por lo que es fundamental alinearlas con su estrategia de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por el panorama de opciones de financiación inmobiliaria puede ser desalentador. Es por eso que nos comprometemos a brindar soluciones personalizadas que se adaptan a sus necesidades y estrategias de inversión únicas. Ya sea que esté buscando remodelar una propiedad, iniciar la construcción de una nueva construcción o ampliar su cartera de alquileres, lo tenemos cubierto.

Nuestra promesa de cierres rápidos nos diferencia. Sabemos que en el sector inmobiliario el tiempo lo es todo. Es por eso que ofrecemos préstamos directos sin intermediarios, garantizando un proceso fluido de principio a fin. Con nuestra experiencia, puede obtener los fondos que necesita en tan solo una semana, lo que le permitirá actuar rápidamente ante las oportunidades que surjan.

Nuestro alcance a nivel nacional significa que, sin importar a dónde lo lleve su inversión, estamos ahí para ayudarlo con tasas competitivas y opciones de financiamiento flexibles. Estamos orgullosos de ser su ventanilla única para financiación inmobiliaria, ofreciendo soluciones personalizadas y orientación experta en cada paso del camino.

Explora nuestro opciones de préstamo y descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de inversión con confianza y facilidad.