Flip It Good: una guía práctica sobre financiación por inversión de propiedades

Summary

Descubra opciones de financiación de inversión inmobiliaria y consejos para obtener préstamos rápidamente. Perfecto para principiantes que buscan ganancias rápidas y procesos fluidos.

Obtener ganancias con el financiamiento de inversión inmobiliaria

Property flip financing es una herramienta esencial para los inversores inmobiliarios que buscan obtener ganancias rápidas. Esta estrategia financiera se centra en minimizar el cronograma de compra y renovación y al mismo tiempo maximizar la rentabilidad. Al aprovechar varios tipos de préstamos a corto plazo, los inversores pueden transformar propiedades infravaloradas en propiedades de alto valor, asegurando su lugar en el competitivo mercado inmobiliario.

He aquí por qué la financiación de inversión inmobiliaria cambia las reglas del juego:

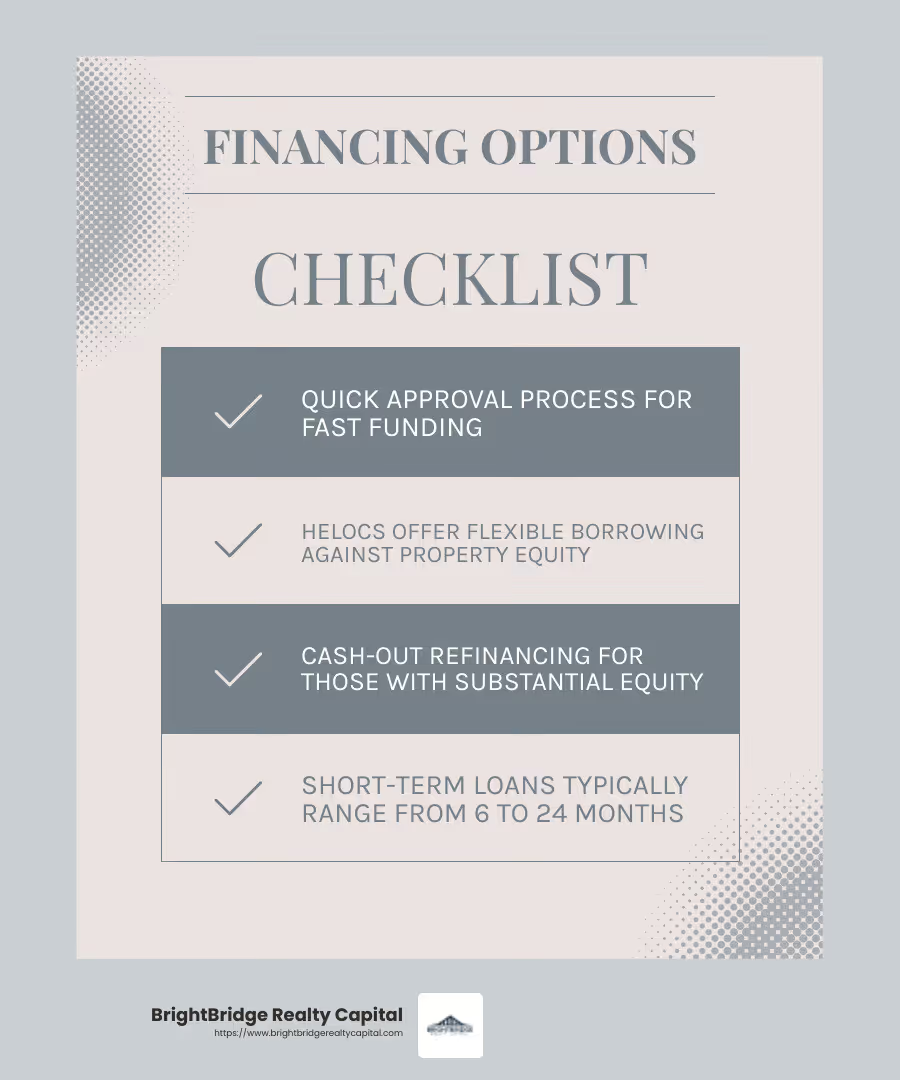

- Respuesta rápida: Las aprobaciones rápidas de préstamos y los términos flexibles permiten a los inversores comprar, renovar y vender propiedades de manera eficiente.

- Opciones de financiación flexibles: Desde préstamos de dinero fuerte hasta líneas sobre el valor líquido de la vivienda, los inversores pueden elegir la solución financiera que mejor se adapte a su proyecto.

- Aprovechar las oportunidades: El acceso a financiación significa que se necesita menos capital inicial, lo que permite a los inversores ampliar y hacer crecer sus carteras.

La inversión inmobiliaria no se trata sólo de comprar barato y vender caro; se trata de realizar movimientos financieros estratégicos que le permitan capitalizar las oportunidades de forma rápida y eficaz.

Financiamiento de inversión de propiedad conceptos básicos:

- estrategia de arreglar y voltear

- proceso de inversión inmobiliaria

- financiación de la promoción inmobiliaria

Comprensión del financiamiento invertido en propiedades

Cuando se trata de financiación de inversión de propiedad, comprender sus opciones puede hacer o deshacer su inversión. Exploremos lo esencial: opciones de financiación, préstamos a corto plazo y apalancamiento.

Opciones de financiación

Los inversores inmobiliarios tienen que considerar múltiples vías de financiación. Cada uno viene con su propio conjunto de beneficios:

- Préstamos de dinero fuerte: Son populares por su rápido proceso de aprobación. Son ideales para inversores que necesitan financiación rápida pero que quizás no califiquen para préstamos tradicionales.

- Líneas de crédito sobre el valor de la vivienda (HELOC): Si posee una propiedad con un capital significativo, una HELOC le permite pedir prestado contra ella. Esta opción ofrece flexibilidad y puede ser una forma rentable de financiar su inversión.

- Refinanciación con retiro de efectivo: Al refinanciar su propiedad existente, puede retirar efectivo para financiar su inversión. Esto es mejor para aquellos con un capital sustancial en otra propiedad.

Préstamos a corto plazo

La esencia de la inversión inmobiliaria reside en la velocidad, y ahí es donde brillan los préstamos a corto plazo. Estos préstamos, que suelen oscilar entre 6 y 24 meses, están diseñados para entregas rápidas.

Los préstamos a corto plazo suelen tener tasas de interés más altas, pero su flexibilidad y sus rápidos tiempos de aprobación los hacen atractivos para los inversores. Le permiten comprar, renovar y vender propiedades sin estar atado a compromisos financieros a largo plazo.

Apalancamiento

El apalancamiento es una herramienta poderosa en la inversión inmobiliaria. Al utilizar capital prestado, puede aumentar el retorno potencial de su inversión. Así es como funciona:

- Relación préstamo-valor (LTV): Esta relación determina cuánto puede pedir prestado en función del valor de la propiedad. Por ejemplo, un LTV del 90% significa que puede pedir prestado el 90% del valor de la propiedad, dejándole solo el 10% para cubrir como pago inicial.

- Relación préstamo-coste (LTC): Esto tiene en cuenta el coste total del proyecto, incluida la compra y la renovación. Un LTC más alto significa que puede financiar una mayor parte de su proyecto.

Al aprovechar estos ratios, los inversores pueden maximizar su poder adquisitivo y potencialmente asumir varios proyectos a la vez.

En conclusión, financiación de inversión de propiedad ofrece diversas opciones que se adaptan a las diferentes necesidades de los inversores. Ya sea que sea principiante o experimentado, comprender estas herramientas financieras puede ayudarlo a tomar decisiones informadas y alcanzar sus objetivos de inversión.

Tipos de financiación de inversión de propiedad

Cuando se trata de financiación de inversión de propiedad, comprender los diferentes tipos disponibles es fundamental. Cada opción tiene sus características, beneficios e inconvenientes únicos. Exploremos los tipos principales: préstamos bancarios, préstamos de dinero fuerte, HELOC y refinanciación con retiro de efectivo.

Préstamos bancarios

Los préstamos bancarios son una opción de financiación tradicional, pero no siempre la mejor opción para invertir en propiedades. Estos préstamos generalmente tienen procesos de aprobación más largos y requisitos más estrictos. They typically require a higher credit score, a significant down payment, and proof of income.

- Ventajas: Tasas de interés más bajas y términos favorables para quienes califican.

- Contras: Largos tiempos de aprobación y criterios rígidos.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son los favoritos entre los inversores inmobiliarios por su rapidez y flexibilidad. Estos préstamos, ofrecidos por prestamistas privados, están garantizados por la propia propiedad. Son perfectos para quienes necesitan efectivo rápido y es posible que no cumplan con los estrictos requisitos de los bancos tradicionales.

- Ventajas: Aprobación rápida, a menudo en 1 o 2 semanas, y puede cubrir hasta el 90 % del precio de compra.

- Contras: Tasas de interés más altas y plazos más cortos, generalmente entre 12 y 36 meses.

Líneas de crédito sobre el valor de la vivienda (HELOC)

Los HELOC le permiten pedir prestado contra el valor líquido de su propiedad existente. Esta es una línea de crédito renovable que le brinda la flexibilidad de retirar fondos según sea necesario.

- Ventajas: Flexible y rentable, especialmente si tiene un capital significativo.

- Contras: Su casa se utiliza como garantía, lo que puede resultar riesgoso si el mercado fluctúa.

Refinanciación con retiro de efectivo

La refinanciación con retiro de efectivo le permite refinanciar su hipoteca actual por más de lo que debe, retirando la diferencia en efectivo. Esto es ideal para aquellos con un capital sustancial en otra propiedad.

- Ventajas: Acceso a una gran suma de dinero con tasas de interés potencialmente más bajas.

- Contras: Aumenta el saldo de su hipoteca y puede extender el plazo de su préstamo.

Cada una de estas opciones de financiación atiende diferentes necesidades y situaciones. By understanding their nuances, you can choose the best fit for your property flip financing strategy. A continuación, profundizaremos en cómo asegurar estas opciones de financiamiento de manera efectiva.

Cómo asegurar el financiamiento de inversión inmobiliaria

Asegurar financiación de inversión de propiedad Puede parecer desalentador, pero se reduce a algunos factores clave: requisitos del prestamista, puntaje crediticio y relación préstamo-valor.

Requisitos del prestamista

Los prestamistas tienen criterios específicos para aprobar préstamos para revertir propiedades. Buscan tener la seguridad de que usted podrá pagar el préstamo y que la propiedad será rentable. Esto es lo que normalmente requieren:

- Puntaje de crédito: Un buen puntaje crediticio es crucial. Si bien algunos prestamistas pueden aceptar puntajes tan bajos como 620, un puntaje más alto puede brindarle mejores condiciones. Una puntuación de 700 o más suele ser ideal para garantizar tasas de interés y condiciones favorables.

- Pago inicial: La mayoría de los prestamistas esperan un pago inicial. Para los préstamos tradicionales, esto puede llegar al 20-25%. Sin embargo, los prestamistas de dinero fuerte pueden exigir menos, centrándose más en el valor de la propiedad que en su solvencia crediticia.

- Documentación: Esté preparado para mostrar prueba de ingresos, historial laboral y cualquier deuda existente. Incluso si opta por un préstamo de dinero fuerte, tener listos sus documentos financieros puede acelerar el proceso.

Puntaje de crédito

Su puntaje crediticio juega un papel importante a la hora de obtener financiación. Afecta las tasas de interés que le ofrecen y la cantidad que puede pedir prestado. Así es como funciona:

- Buen crédito: Una puntuación de 700+ a menudo lo califica para obtener las mejores tarifas. Los prestamistas lo ven como un prestatario de bajo riesgo, lo que puede significar tasas de interés más bajas y mejores condiciones de préstamo.

- Crédito justo: Es posible que las puntuaciones entre 620 y 699 aún lo califiquen para un préstamo, pero espere tasas de interés más altas. Algunos prestamistas pueden exigir garantías adicionales o un pago inicial mayor.

- Mal crédito: Si su puntaje crediticio es inferior a 620, los préstamos tradicionales pueden estar fuera de su alcance. Sin embargo, los préstamos de dinero fuerte son una alternativa, ya que se centran más en el valor potencial de la propiedad que en su puntaje crediticio.

Relación préstamo-valor (LTV)

El relación préstamo-valor is a critical factor in property flip financing. Compara el monto del préstamo con el valor de la propiedad, lo que ayuda a los prestamistas a evaluar el riesgo.

- Calcular el LTV: Divida el monto del préstamo por el valor de tasación de la propiedad. Por ejemplo, si solicita un préstamo de $150 000 para una propiedad valorada en $200 000, su índice LTV es del 75 %.

- Ratios LTV ideales: Los prestamistas generalmente prefieren ratios LTV inferiores al 80%. Los índices más bajos significan menos riesgo para los prestamistas, lo que a menudo resulta en mejores condiciones de préstamo para usted.

- Consideraciones sobre ARV: Algunos prestamistas utilizan el valor después de la reparación (ARV) para determinar el LTV. Esto significa que consideran el valor potencial de la propiedad después de la renovación, lo que puede permitirle pedir prestado con más antelación.

Al comprender estos elementos clave, podrá posicionarse mejor para asegurar el financiamiento adecuado para su propiedad. A continuación, exploraremos cómo se aplican estas estrategias a los inversores principiantes.

Financiamiento de inversión de propiedad para principiantes

Lanzarse a invertir propiedades puede ser emocionante pero abrumador, especialmente para los principiantes. Pero no se preocupe: BrightBridge Realty Capital puede ponérselo más fácil con financiación rápida y tasas competitivas.

Financiamiento rápido

El tiempo es oro en el juego de voltear. Cuanto más rápido consigas financiación, antes podrás empezar tu proyecto. BrightBridge Realty Capital brilla en esta área con su proceso de aprobación simplificado. Pueden financiar su inversión en tan solo 1 o 2 semanas. Esta velocidad es crucial para aprovechar las oportunidades en un mercado competitivo.

Tarifas competitivas

Una de las mayores preocupaciones de los nuevos inversores es el coste del endeudamiento. BrightBridge Realty Capital ofrece tasas tan bajas como el 8,45%. Esto es competitivo, especialmente si se tiene en cuenta que algunos prestamistas cobran tasas mucho más altas por préstamos a corto plazo. Tasas más bajas significan más ganancias en su bolsillo cuando vende la propiedad.

Apoyo a inversores novatos

BrightBridge Realty Capital comprende que comenzar a invertir propiedades puede resultar desalentador. Ofrecen opciones de préstamos flexibles y cubren el 100% de su presupuesto de renovación. Esto significa que puede concentrarse en cambiar su propiedad sin preocuparse por el flujo de caja. Además, no requieren controles de ingresos, declaraciones de impuestos ni historial laboral, lo que lo hace más fácil para quienes son nuevos en el sector inmobiliario.

Ya sea que esté abordando una actualización cosmética rápida o una rehabilitación a gran escala, BrightBridge Realty Capital tiene la herramientas y experiencia para apoyarte en cada paso del camino.

A continuación, profundizaremos en algunas preguntas frecuentes sobre la financiación de propiedades.

Preguntas frecuentes sobre el financiamiento de inversión inmobiliaria

¿Cuáles son los términos típicos de los préstamos para la financiación de inversión inmobiliaria?

Cuando estás considerando financiación de inversión de propiedad, es fundamental comprender los términos típicos de los préstamos. Estos préstamos son generalmente a corto plazo, y suelen oscilar entre 12 y 18 meses. Esta corta duración se alinea con la rápida respuesta necesaria en el cambio de propiedades.

Las tasas de interés para estos préstamos pueden variar, pero generalmente comienzan alrededor del 8,45%, como se ve en BrightBridge Realty Capital. Estas tasas son competitivas, especialmente en comparación con otras opciones de financiamiento a corto plazo.

Las opciones de pago suelen ser flexibles. A menudo puedes elegir entre pagos de intereses mensuales o una suma global al final del plazo. Esta flexibilidad puede ayudarle a gestionar el flujo de caja durante el proceso de renovación.

¿Cómo afecta el valor posreparación (ARV) a la financiación?

El valor después de la reparación (ARV) es un factor crítico para determinar el monto de su préstamo. Los prestamistas utilizan ARV para estimar cuánto valdrá una propiedad después de las renovaciones. Esto les ayuda a decidir cuánto dinero prestarle.

Por ejemplo, si un prestamista ofrece un ARV del 70 % y el ARV estimado de su propiedad es de $200 000, podría obtener un préstamo de hasta $140 000. Esta cifra le ayuda a comprender la financiación potencial a la que puede acceder y orienta su presupuesto de renovación.

Es importante recordar que los prestamistas pueden evaluar el ARV de manera conservadora. Entonces, si bien puede esperar un valor determinado, la estimación del prestamista podría ser menor, lo que afectaría el monto de su préstamo.

¿Puedo obtener financiación de inversión inmobiliaria con mal crédito?

Sí, puedes asegurar financiación de inversión de propiedad incluso si tienes mal crédito. Los préstamos bancarios tradicionales pueden estar fuera de su alcance, pero los prestamistas alternativos podrían ser una opción viable.

Estos prestamistas suelen ser más indulgentes con las calificaciones crediticias. Se centran más en el valor de la propiedad y su beneficio potencial que en su historial crediticio. Esto los convierte en una opción para muchos inversores con un crédito no perfecto.

Si bien estos préstamos pueden ser más costosos debido a las tasas de interés más altas, ofrecen un camino a seguir para quienes tal vez no califiquen para el financiamiento tradicional. Sopese siempre los costos y beneficios para asegurarse de que se alineen con sus objetivos de inversión.

En la siguiente sección, concluiremos analizando cómo BrightBridge Realty Capital ofrece un proceso fluido y cierres rápidos para su financiación de inversión de propiedad necesidades.

Conclusión

Cuando se trata de financiación de inversión de propiedad, BrightBridge Realty Capital se destaca por su proceso fluido y cierres rápidos. Entendemos que en la inversión de propiedades, el tiempo es dinero. Es por eso que priorizamos un servicio rápido y eficiente para ayudarlo a capitalizar las oportunidades de inversión sin demora.

Nuestro enfoque único elimina intermediarios, lo que nos permite ofrecer tasas competitivas y una experiencia de préstamo directo. Esto no sólo acelera el proceso sino que también garantiza transparencia y claridad de principio a fin. Con nuestros cierres rápidos, a menudo en una semana, podrá avanzar con sus proyectos con confianza y agilidad.

Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestras soluciones personalizadas están diseñadas para satisfacer sus necesidades específicas. Nuestro equipo de expertos está dedicado a guiarlo en cada paso, garantizando una experiencia financiera fluida y exitosa.

Explora nuestro soluciones personalizadas de financiación inmobiliaria hoy y vea cómo podemos ayudarlo a mejorar con BrightBridge Realty Capital.