Desbloqueo de oportunidades: una guía para programas de préstamos inmobiliarios

Summary

Explore los programas de préstamos inmobiliarios para compradores de vivienda: préstamos FHA, USDA, VA, calificaciones y asistencia para compradores por primera vez. ¡Obtenga información de expertos ahora!

Cuando se trata de programas de préstamos inmobiliarios, existe una gran cantidad de opciones de financiación disponibles para compradores de vivienda e inversores inmobiliarios. Comprender estos programas puede cambiar las reglas del juego, especialmente si está buscando formas rentables de adquirir o invertir en propiedades. Ya sea que sea un comprador de vivienda por primera vez o un inversionista experimentado, navegar a través de préstamos convencionales y asistencia hipotecaria respaldada por el gobierno puede ayudarlo a alcanzar sus objetivos inmobiliarios.

Información clave sobre los programas de préstamos inmobiliarios:

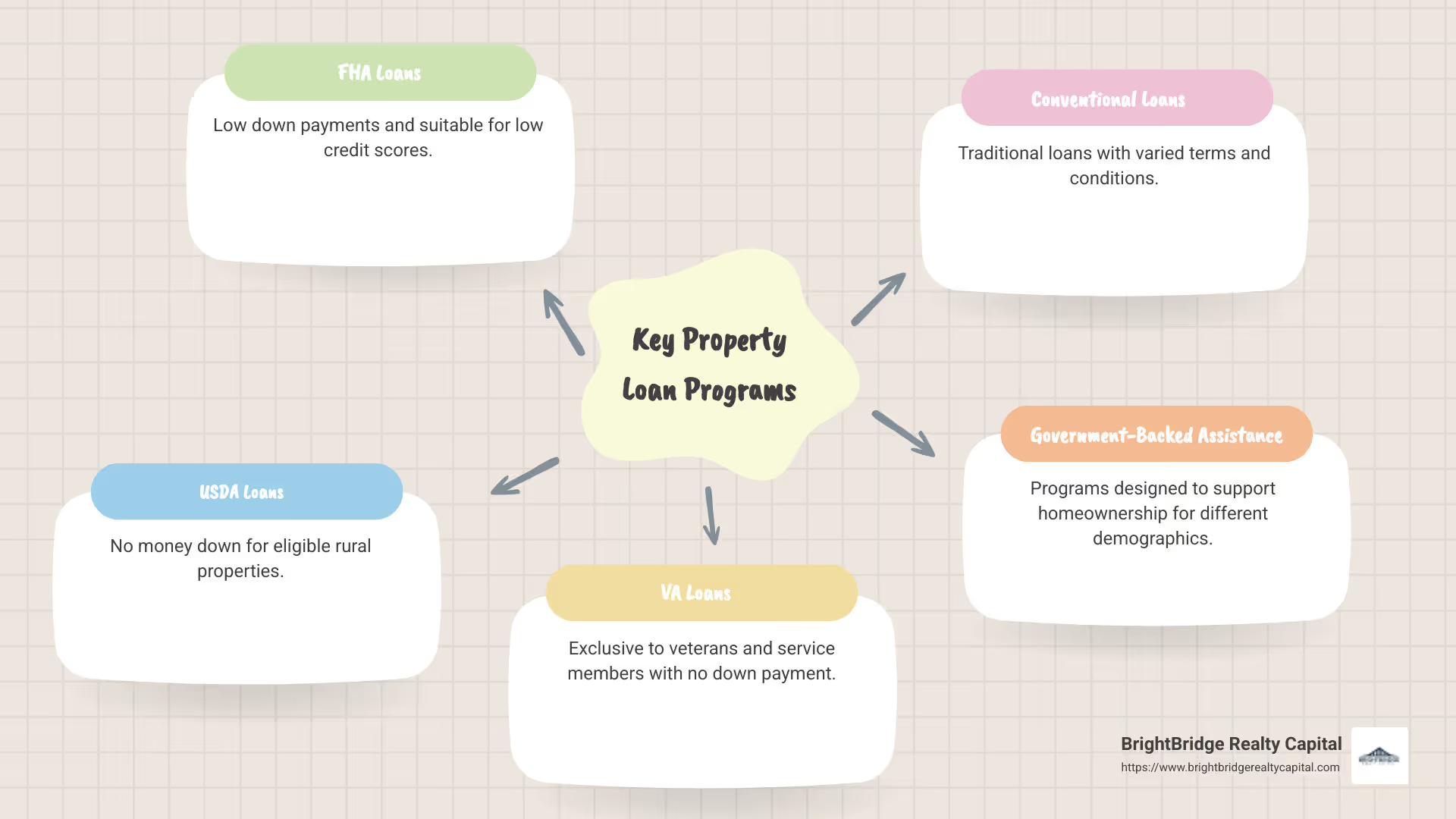

- Préstamos de la FHA: Los pagos iniciales más bajos y los requisitos de puntaje crediticio los hacen ideales para compradores por primera vez.

- Préstamos del USDA: Estos no permiten ningún pago inicial sobre propiedades en determinadas zonas rurales.

- Préstamos VA: Personalizado para veteranos y miembros del servicio activo, que ofrece términos favorables sin requerir pago inicial.

Aprovechar estos programas puede hacer que el camino hacia la propiedad de vivienda o la inversión en bienes raíces sea más accesible y asequible.

Estar informado sobre sus opciones de financiación podría ser la clave para abrirle la puerta a la propiedad de sus sueños.

Términos relacionados con programas de préstamos inmobiliarios:

- programas de préstamos para inversores

- tipos de préstamos para inversores inmobiliarios

- soluciones de financiación personalizadas

Comprensión de los programas de préstamos inmobiliarios

Al sumergirse en programas de préstamos inmobiliarios, es fundamental comprender los diferentes tipos disponibles. Cada uno tiene su propio conjunto de características, beneficios y requisitos. Exploremos algunas de las opciones más comunes, incluidos los préstamos convencionales, la asistencia hipotecaria respaldada por el gobierno y los préstamos de la FHA.

Préstamos convencionales

Préstamos convencionales no están respaldados por el gobierno, lo que los convierte en una opción popular para aquellos con crédito sólido e ingresos estables. Estos préstamos a menudo requieren un puntaje crediticio más alto, generalmente a partir de 620, y un pago inicial de tan solo el 3%. Sin embargo, si deposita menos del 20%, es probable que deba pagar un seguro hipotecario privado (PMI).

Ventajas:

- Flexibilidad: Se puede utilizar para residencias principales o propiedades de inversión.

- Eliminación del PMI: Puede eliminar el PMI una vez que se alcance el 20% del capital.

Desventajas:

- Requisitos más estrictos: Se necesitan puntajes crediticios más altos y documentación financiera detallada.

- Costos del PMI: Costes adicionales si el pago inicial es inferior al 20%.

Los préstamos convencionales son ideales para quienes tienen una sólida formación financiera y buscan flexibilidad en la compra de su propiedad.

Asistencia hipotecaria respaldada por el gobierno

Los programas de asistencia hipotecaria respaldados por el gobierno están diseñados para hacer que la propiedad de vivienda sea más accesible, particularmente para quienes compran por primera vez o para aquellos con ingresos más bajos.

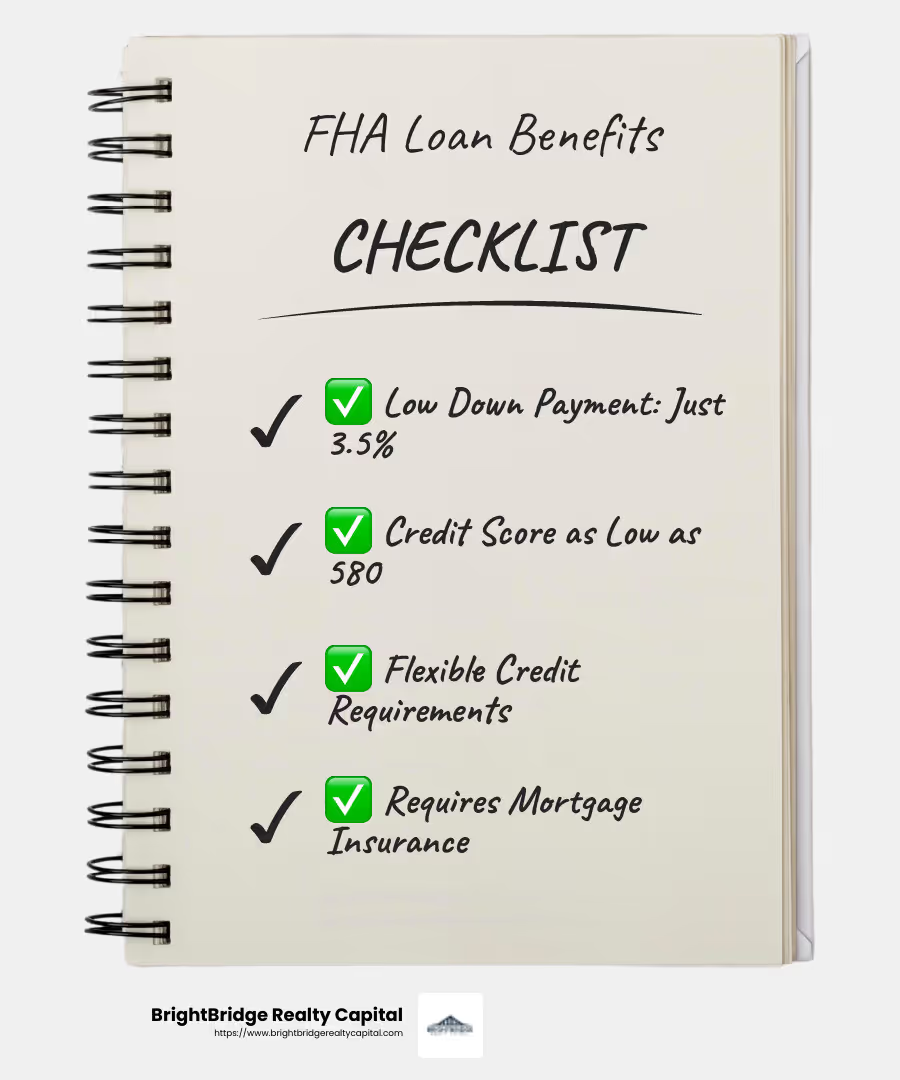

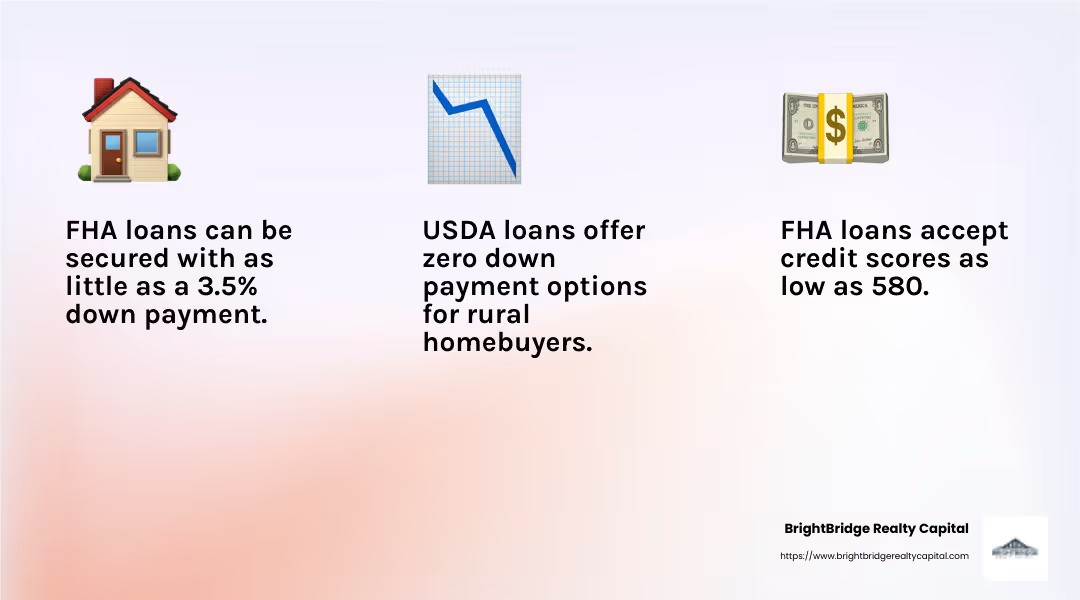

Préstamos de la FHA son un buen ejemplo, gestionados por la Administración Federal de Vivienda. Ofrecen pagos iniciales y requisitos de puntaje crediticio más bajos, lo que los convierte en una opción atractiva para muchos. Para calificar, normalmente necesita un puntaje crediticio de al menos 580 y un pago inicial del 3,5%. Estos préstamos pueden ayudarle a conseguir una casa con menos dinero en efectivo por adelantado.

Ventajas:

- Barreras inferiores: Calificación más fácil con puntaje crediticio más bajo y requisitos de pago inicial.

- Accesible: Adecuado para compradores de vivienda por primera vez y aquellos con ahorros limitados.

Desventajas:

- Seguro Hipotecario: Requiere primas de seguro hipotecario tanto iniciales como anuales.

- Límites de préstamo: Debe encontrar hogares dentro de los límites especificados por la FHA.

Al comprender estos programas de préstamos, podrá orientar mejor su camino hacia la propiedad de vivienda o la inversión inmobiliaria. Ya sea que elija un préstamo convencional por su flexibilidad o un préstamo de la FHA por su accesibilidad, conocer sus opciones es clave para tomar decisiones financieras informadas.

Tipos de préstamos hipotecarios respaldados por el gobierno

Cuando se trata de comprar una vivienda, los préstamos respaldados por el gobierno ofrecen varias opciones que pueden hacer que el proceso sea más fácil y asequible. Exploremos tres tipos populares: Préstamos de la FHA, Préstamos del USDA, y Préstamos VA. Cada uno de estos programas ofrece beneficios únicos, como pagos iniciales más bajos o ningún pago inicial, lo que hace que la propiedad de vivienda sea accesible a una gama más amplia de personas.

Préstamos de la FHA

Préstamos de la FHA son administrados por la Administración Federal de Vivienda y están diseñados para ayudar a quienes compran una vivienda por primera vez o a aquellos con puntajes crediticios más bajos.

- Pago inicial bajo: Puede obtener un préstamo de la FHA con tan solo un pago inicial del 3,5%, que es significativamente más bajo que muchos préstamos convencionales.

- Flexibilidad crediticia: Estos préstamos tienen requisitos de puntaje crediticio más indulgentes y generalmente aceptan puntajes tan bajos como 580.

- Seguro hipotecario: Los préstamos de la FHA requieren una prima de seguro hipotecario inicial y anual, lo que aumenta el costo total.

Préstamos del USDA

El Préstamo del USDA El programa tiene como objetivo ayudar a personas o familias de ingresos bajos a moderados a comprar viviendas en zonas rurales.

- Sin pago inicial: Una de las características destacadas de los préstamos del USDA es la posibilidad de comprar una casa sin pago inicial, lo que la convierte en una opción atractiva para quienes tienen ahorros limitados.

- Desarrollo Rural: Estos préstamos son específicamente para viviendas en áreas rurales designadas, apoyando el desarrollo y la estabilidad de estas comunidades.

- Límites de ingresos: La elegibilidad para préstamos del USDA se basa en los ingresos y deben estar dentro de ciertos límites para su área.

Préstamos VA

Préstamos VA están disponibles para veteranos, miembros activos del servicio y cónyuges elegibles, ofreciendo un camino hacia la propiedad de vivienda con varias ventajas.

- Sin pago inicial: La mayoría de los préstamos VA no requieren un pago inicial, lo que puede reducir significativamente el costo inicial de comprar una vivienda.

- Sin seguro hipotecario: A diferencia de otros préstamos respaldados por el gobierno, los préstamos VA no requieren seguro hipotecario privado, lo que reduce los gastos mensuales.

- Tarifas competitivas: Estos préstamos suelen tener tasas de interés favorables en comparación con los préstamos convencionales.

Al comprender estos préstamos hipotecarios respaldados por el gobierno, puede encontrar la opción adecuada para su situación financiera y sus objetivos de propiedad de vivienda. Ya sea que sea un comprador por primera vez, un residente de un área rural o un veterano, es probable que exista un programa que pueda ayudarlo a hacer realidad su sueño de ser propietario de una casa.

Cómo calificar para programas de préstamos inmobiliarios

Clasificación para programas de préstamos inmobiliarios Implica cumplir requisitos específicos. Por lo general, estos se centran en su puntaje crediticio, sus ingresos y la propiedad que es su residencia principal. Vamos a desglosarlo:

Requisitos de puntaje crediticio

Su puntaje crediticio juega un papel importante a la hora de calificar para préstamos inmobiliarios. Cada tipo de préstamo tiene diferentes requisitos de puntaje crediticio:

- Préstamos de la FHA: Puede calificar con un puntaje crediticio tan bajo como 580. Esto hace que sea más fácil para aquellos con un crédito imperfecto obtener un préstamo.

- Préstamos del USDA: Aunque no existe un puntaje crediticio mínimo establecido, los prestamistas generalmente buscan un puntaje de 640 o más.

- Préstamos VA: Generalmente, se prefiere un puntaje crediticio de 620, pero algunos prestamistas pueden aceptar puntajes más bajos dependiendo de otros factores.

Elegibilidad de ingresos

Los ingresos son otro factor crucial. Diferentes programas tienen diferentes requisitos de ingresos:

- Préstamos del USDA: Tienen límites de ingresos estrictos según el ingreso medio de su área. Consulte las pautas locales para ver si califica.

- Préstamos FHA y VA: Si bien no existe un límite de ingresos estricto, debes demostrar unos ingresos estables. Esto muestra a los prestamistas que usted puede manejar los pagos mensuales.

Requisito de residencia principal

Para calificar para la mayoría de los programas de préstamos respaldados por el gobierno, la casa que compre debe ser su residencia principal. Esto significa:

- Debe vivir en la vivienda la mayor parte del año.

- Las propiedades de alquiler o las casas de vacaciones normalmente no lo hacen calificar para estos préstamos.

Comprender estos requisitos le ayudará a dirigir el proceso de obtención de un préstamo inmobiliario. Ya sea que sea la primera vez que compra una vivienda o esté pensando en mudarse a una zona rural, conocer estos detalles puede ayudarle a elegir el programa de préstamos adecuado para sus necesidades.

Programas de préstamos inmobiliarios para compradores de vivienda por primera vez

Comprar tu primera casa es un gran paso y programas de préstamos inmobiliarios puede hacerlo más fácil. Exploremos cómo los compradores de vivienda por primera vez pueden obtener ayuda a través de varios programas y agencias.

Asistencia para compradores de vivienda por primera vez

Los compradores de vivienda por primera vez tienen acceso a programas de asistencia especiales. Estos programas suelen ofrecer:

- Pagos iniciales más bajos: Algunos programas requieren tan solo un 3% de pago inicial, lo que facilita ahorrar para su primera vivienda.

- Tasas de interés reducidas: Es posible que califique para tasas de interés más bajas, lo que puede ahorrarle dinero durante la vigencia de su préstamo.

- Asistencia para costos de cierre: Algunos programas ayudan a cubrir los costos de cierre, reduciendo los gastos iniciales.

Programas estatales

Cada estado podrá ofrecer el suyo propio programas estatales de asistencia a compradores de vivienda. Estos programas pueden proporcionar:

- Subvenciones: Dinero gratis que no tiene que devolver y que puede usarse para pagos iniciales o costos de cierre.

- Préstamos a bajo interés: Préstamos con condiciones favorables para ayudar a cubrir el costo de compra de una vivienda.

- Créditos fiscales: Algunos estados ofrecen créditos fiscales a quienes compran una vivienda por primera vez, lo que reduce su factura de impuestos.

Para saber qué ofrece su estado, comuníquese con su agencia local de financiamiento de vivienda (HFA).

Agencias locales de financiación de viviendas

Agencias locales de financiación de viviendas (HFA) son un gran recurso para quienes compran por primera vez. Trabajan para que la propiedad de vivienda sea asequible ofreciendo:

- Talleres Educativos: Conozca el proceso de compra de una vivienda y cómo gestionar su hipoteca.

- Asesoramiento personalizado: Obtenga asesoramiento personalizado sobre opciones de financiamiento y cómo mejorar su puntaje crediticio.

- Acceso a programas locales: Los HFA pueden conectarlo con programas locales que ofrecen asistencia financiera.

Al aprovechar estos recursos, los compradores de vivienda por primera vez pueden encontrar el apoyo que necesitan para hacer realidad la propiedad de vivienda. Ya sea a través de programas estatales o HFA locales, hay ayuda disponible para guiarlo en su camino hacia ser propietario de su primera casa.

Preguntas frecuentes sobre programas de préstamos inmobiliarios

Navegar por los programas de préstamos inmobiliarios puede resultar confuso. Aquí respondemos algunas preguntas comunes para ayudarle a comprender sus opciones.

¿Cuáles son los 5 tipos de préstamos hipotecarios del gobierno?

Existen varios tipos de préstamos hipotecarios respaldados por el gobierno diseñados para hacer que la propiedad de vivienda sea más accesible:

- Préstamos de la FHA: Estos préstamos son administrados por la Administración Federal de Vivienda. Son ideales para compradores de vivienda por primera vez, ya que ofrecen pagos iniciales bajos y se adaptan a puntajes crediticios más bajos.

- Préstamos del USDA: Ofrecidos por el Departamento de Agricultura de EE. UU., estos préstamos ayudan a las personas de zonas rurales a comprar viviendas sin pago inicial. Son perfectos para quienes buscan vivir en el campo.

- Préstamos VA: Disponibles para veteranos y miembros del servicio activo, los préstamos VA ofrecen beneficios como sin pago inicial y sin seguro hipotecario privado (PMI). Están respaldados por el Departamento de Asuntos de Veteranos de EE. UU.

- Préstamos de HUD: El Departamento de Vivienda y Desarrollo Urbano (HUD) ofrece varios programas para ayudar a las familias de bajos ingresos a adquirir una vivienda. Estos pueden incluir asistencia con pagos iniciales y costos de cierre.

- Préstamos convencionales: Si bien no están respaldados por el gobierno, los préstamos convencionales son una opción popular. Requieren puntajes crediticios más altos y pagos iniciales más altos, pero pueden usarse para una variedad de tipos de propiedades.

¿Cómo solicito un préstamo del USDA?

Solicitar un préstamo del USDA implica algunos pasos:

- Verifique su elegibilidad: Los préstamos del USDA están disponibles para propiedades rurales, así que primero asegúrese de que la propiedad esté en un área elegible. Sus ingresos también deben cumplir con las pautas del USDA.

- Encuentre un prestamista aprobado: Debe trabajar con un prestamista aprobado por el USDA. Ellos lo guiarán a través del proceso y lo ayudarán a comprender los requisitos específicos.

- Envíe su solicitud: Proporcione la documentación necesaria, incluida prueba de ingresos, puntaje crediticio y otros detalles financieros. Su prestamista se encargará del resto.

¿Cuáles son los requisitos de préstamo de la FHA?

Los préstamos de la FHA son conocidos por sus requisitos flexibles, lo que los convierte en una opción popular para muchos compradores de vivienda:

- Puntaje de crédito: Un mínimo puntuación de crédito de 580 Por lo general, se requiere para un préstamo de la FHA con un pago inicial del 3,5%. Si su puntaje es más bajo, aún podría calificar con un pago inicial más alto.

- Prestamista aprobado por la FHA: Debe presentar la solicitud a través de un prestamista aprobado por la FHA. Ellos evaluarán su situación financiera y lo guiarán a través del proceso de solicitud.

- Requisitos de propiedad: La casa debe cumplir con estándares específicos establecidos por la FHA, garantizando que sea segura y habitable.

Comprender estos requisitos puede ayudarlo a determinar si un préstamo de la FHA es el más adecuado para su proceso de compra de vivienda. Al cumplir con los criterios y trabajar con un prestamista aprobado, puede aprovechar este programa de préstamos accesible.

Conclusión

Elegir lo correcto programa de préstamos inmobiliarios puede cambiar las reglas del juego en su viaje inmobiliario. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiación inmobiliaria personalizado a sus necesidades. Nuestro objetivo es ofrecer financiación rápida con flexibilidad y facilidad, garantizando que pueda aprovechar las oportunidades a medida que surjan.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Entendemos que el tiempo es crucial en el sector inmobiliario. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad nos diferencia y te permite avanzar sin demoras.

- Préstamos directos: Al ofrecer préstamos directos, eliminamos a los intermediarios. Esto no sólo agiliza el proceso sino que también garantiza que reciba tarifas competitivas y una experiencia perfecta.

- Alcance a nivel nacional: Con ubicaciones en Nueva York, NY y una amplia presencia nacional, estamos equipados para satisfacer sus necesidades de inversión inmobiliaria en todo el país.

Nuestro equipo está dedicado a ayudarlo a abrir oportunidades inmobiliarias con confianza. Ya sea que sea un inversionista experimentado o un comprador de vivienda por primera vez, tenemos la experiencia y los recursos para guiarlo a través del proceso.

¿Listo para explorar tus opciones? Contáctenos hoy para descubrir cómo podemos ayudarle a alcanzar sus objetivos de inversión inmobiliaria.