Hipotecas de cartera de propiedades: financiación de múltiples propiedades

Summary

Descubra cómo las hipotecas de carteras de propiedades pueden agilizar la gestión y aumentar el poder de endeudamiento para financiar múltiples propiedades de inversión.

Hipotecas sobre carteras inmobiliarias puede ser una herramienta esencial para los inversores inmobiliarios que buscan financiar múltiples propiedades de manera eficiente. Estas hipotecas especializadas le permiten consolidar varios préstamos en uno, simplificando la gestión de sus inversiones y potencialmente ahorrando tiempo y dinero. Ya sea que esté buscando expandir su imperio de alquiler o diversificar su cartera de inversiones, obtener la financiación adecuada es clave.

A continuación se ofrece una descripción general rápida de por qué las hipotecas sobre carteras de propiedades pueden ser adecuadas para usted:

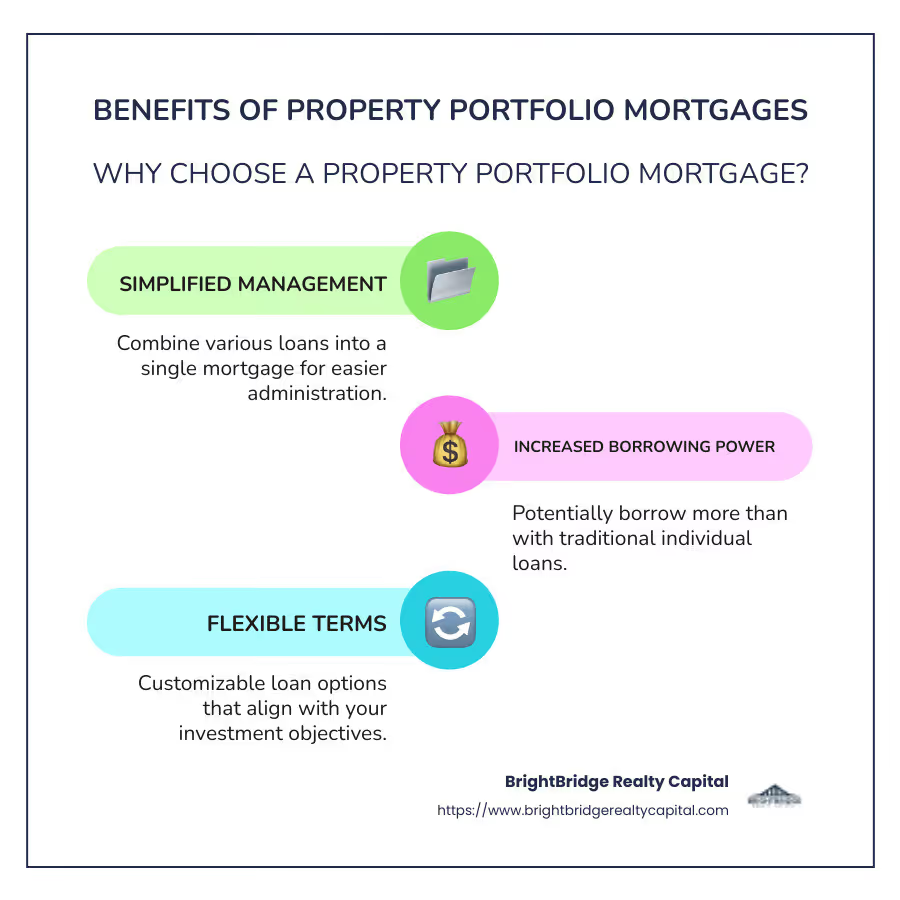

- Gestión simplificada: Combina varios préstamos en uno, aliviando la carga administrativa.

- Mayor poder de endeudamiento: Potencialmente endeudarse más en general en comparación con los préstamos individuales tradicionales.

- Términos flexibles: Opciones de préstamos personalizables que se adaptan a su estrategia de inversión.

- Soluciones de financiación estratégica: Acceda a una amplia gama de préstamos personalizados para diferentes tipos de propiedades y objetivos.

Navegar por el panorama de las hipotecas de carteras de propiedades no tiene por qué ser abrumador. Desde préstamos convencionales hasta opciones más flexibles como préstamos de dinero fuerte o de dinero privado, comprender sus opciones de financiamiento le ayuda a alinear sus necesidades hipotecarias con sus objetivos de inversión.

Nuestra guía lo guiará a través de lo que necesita saber, desde explorar soluciones financieras hasta comprender los beneficios y desafíos de estos préstamos. Quédese con nosotros mientras profundizamos en cómo hacer que las hipotecas de carteras de propiedades funcionen para usted.

Hipotecas sobre carteras inmobiliarias vocabulario para aprender:

- prestamista de cartera de propiedades de inversión

- línea de crédito para cartera inmobiliaria

- capital de inversión inmobiliaria

Comprensión de las hipotecas de cartera de propiedades

Hipotecas sobre carteras inmobiliarias son un punto de inflexión para los inversores inmobiliarios que buscan financiar múltiples propiedades bajo un mismo paraguas. Estas hipotecas le permiten administrar toda su cartera de propiedades con un solo préstamo, simplificando su panorama financiero.

¿Qué es una hipoteca de cartera de propiedades?

Una hipoteca de cartera de propiedades consolida todas sus propiedades de compra para alquiler en una sola cuenta hipotecaria. Esto significa que, en lugar de hacer malabares con múltiples pagos y tratar con diferentes prestamistas, administra un pago mensual a un solo prestamista. Es como tener una llave maestra para todos sus préstamos inmobiliarios.

¿Por qué elegir una hipoteca de cartera de propiedades?

Para propiedades de inversión: Ya sea que se trate de casas residenciales, alquileres vacacionales o HMO, una hipoteca de cartera de propiedades puede cubrirlos todos. Esta flexibilidad le permite combinar diferentes tipos de propiedades en una sola hipoteca.

Soluciones de financiación personalizadas: Estas hipotecas ofrecen términos personalizables que pueden alinearse con su estrategia de inversión. Ya sea que esté planeando hacer crecer su cartera o estabilizar sus tenencias actuales, existen opciones que se adaptan a sus necesidades.

¿Cómo beneficia a los inversores?

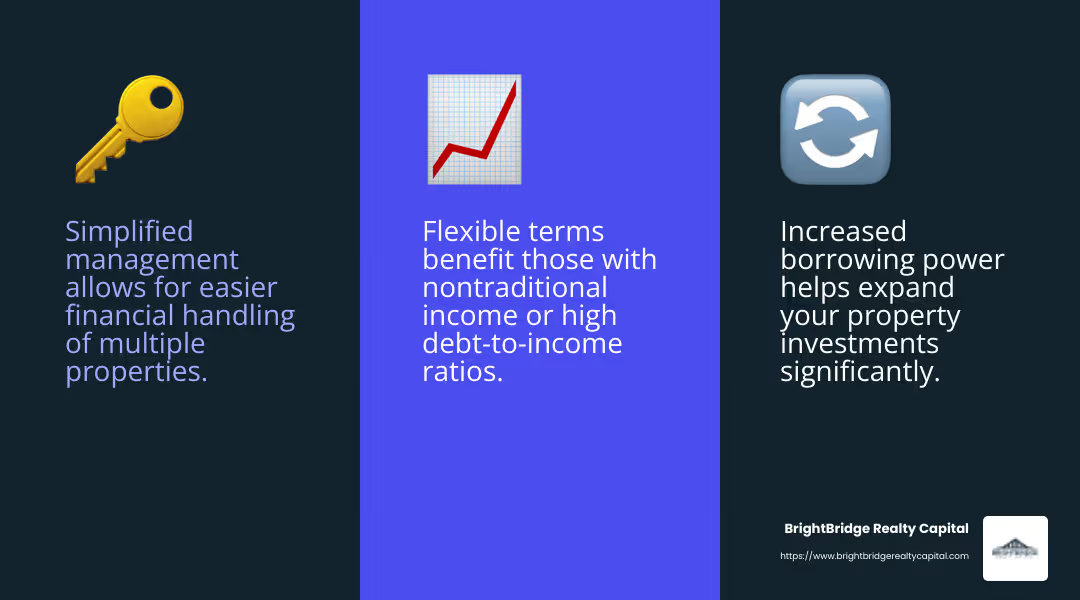

- Gestión simplificada: Una de las mayores ventajas es la facilidad para administrar sus finanzas. Con una sola hipoteca, ahorras tiempo y reduces la complejidad.

- Mayor poder de endeudamiento: Al consolidar sus préstamos, podría calificar para montos de préstamo más importantes, lo que le permitirá ampliar aún más sus inversiones inmobiliarias.

- Términos flexibles: Préstamos de cartera A menudo vienen con términos más flexibles en comparación con los préstamos tradicionales. Esta flexibilidad puede ser particularmente beneficiosa si tiene ingresos no tradicionales o una relación deuda-ingresos alta.

Explorando soluciones de financiación

Existen varias soluciones de financiación para hipotecas sobre carteras inmobiliarias. Si bien los préstamos convencionales siguen siendo una opción, los préstamos de cartera ofrecen una alternativa para quienes no cumplen con los criterios de préstamo tradicionales. Estos préstamos son especialmente útiles si tiene un historial crediticio único o necesita un préstamo para propiedades que no se ajustan al molde estándar.

Navegando por sus opciones: Es fundamental comprender los distintos tipos de préstamos, desde préstamos de dinero fuerte para necesidades a corto plazo hasta préstamos de dinero privado que ofrecen más flexibilidad. Cada uno tiene sus pros y sus contras, y la elección correcta depende de sus circunstancias específicas y objetivos de inversión.

Al considerar las hipotecas de carteras de propiedades, la financiación adecuada puede afectar significativamente el éxito de su inversión. A continuación, analizaremos los beneficios de estas hipotecas y le ayudaremos a comprender por qué podrían ser la opción perfecta para su estrategia inmobiliaria.

Beneficios de las hipotecas de cartera de propiedades

Gestión simplificada

Imagínese administrar varias propiedades con un solo pago mensual. Esa es la belleza de hipotecas sobre carteras inmobiliarias. En lugar de hacer malabarismos con varios préstamos y prestamistas, consolida todo en uno. Esto agiliza su gestión financiera, facilitando el seguimiento de los pagos y las tasas de interés. Es como tener un panel único para todas sus inversiones inmobiliarias.

Mayor poder de endeudamiento

Una de las ventajas más destacadas es la capacidad de aumentar su poder de endeudamiento. Cuando tiene una combinación de propiedades de alto y bajo rendimiento, una hipoteca de cartera permite que las más fuertes compensen a las más débiles. Esta visión holística puede aumentar el monto total que puede pedir prestado, brindándole más espacio para hacer crecer su cartera. Es como tener un equipo donde los jugadores más fuertes levantan a todo el grupo.

Términos flexibles

La flexibilidad es clave en la inversión inmobiliaria y las hipotecas de cartera ofrecen precisamente eso. Estos préstamos suelen venir con condiciones que pueden adaptarse a su situación financiera. Ya sea que tenga ingresos no tradicionales o una alta relación deuda-ingresos, la flexibilidad en los criterios de suscripción puede salvarle la vida. Esta adaptabilidad significa que es más probable que encuentre términos que se adapten a sus necesidades específicas, lo que le permitirá invertir con confianza.

Comprender estos beneficios puede ayudarle a ver por qué hipotecas sobre carteras inmobiliarias son una elección inteligente para muchos inversores. A continuación, exploraremos los desafíos y consideraciones que debes tener en cuenta al optar por este tipo de préstamos.

Desafíos y consideraciones

Mientras hipotecas sobre carteras inmobiliarias Aunque ofrecen muchos beneficios, también conllevan ciertos desafíos y consideraciones. Comprenderlos puede ayudarle a tomar decisiones informadas.

Tasas de interés más altas

Uno de los principales inconvenientes de las hipotecas sobre carteras inmobiliarias son los tipos de interés más elevados. Los prestamistas cobran estas tasas para compensar el mayor riesgo de mantener los préstamos en sus balances. Dado que estos préstamos no se venden en el mercado secundario, los prestamistas deben asegurarse de que sigan siendo rentables. Según Investopedia, los prestamistas de cartera pueden aumentar las tasas más rápidamente, especialmente si la Reserva Federal está aumentando las tasas de interés. Esto puede encarecer los préstamos con el tiempo.

Sanciones por pago anticipado

Otro factor a considerar es la posibilidad de sanciones por pago anticipado. Muchos prestamistas de cartera incluyen estas tarifas para desalentar el reembolso anticipado del préstamo, lo que podría alterar su planificación financiera. Como se señaló en la investigación, la ley federal limita estas tarifas, pero aún así pueden representar un costo inesperado. Es fundamental negociar estos términos por adelantado o trabajar con un agente hipotecario que pueda ayudarlo a minimizar estas tarifas.

Criterios de elegibilidad

Finalmente, si bien los préstamos de cartera ofrecen flexibilidad, todavía tienen criterios de elegibilidad específicos que pueden variar ampliamente entre los prestamistas. Algunos prestamistas, como Self-Help Federal Credit Union, aceptan puntajes de crédito tan bajos como 580, mientras que otros, como Atlantic Union Bank, pueden exigir un mínimo de 640 o incluso 700 sin pago inicial. Esta variabilidad significa que los prestatarios potenciales deben comparar precios y diferentes ofertas para encontrar la que mejor se adapte a su situación financiera.

Ser consciente de estos desafíos puede ayudarle a sopesar los pros y los contras de hipotecas sobre carteras inmobiliarias. En la siguiente sección, analizaremos cómo calificar para estos préstamos, centrándonos en los puntajes crediticios, la verificación de ingresos y los criterios del prestamista.

Cómo calificar para una hipoteca de cartera de propiedades

Calificar para un hipoteca sobre cartera de propiedades Puede parecer complicado, pero comprender los requisitos clave puede hacer que el proceso sea más sencillo. Analicemos los factores principales: puntaje crediticio, verificación de ingresos y criterios del prestamista.

Puntaje de crédito

Su puntaje crediticio juega un papel crucial a la hora de calificar para una hipoteca de cartera de propiedades. Si bien algunos prestamistas pueden aceptar puntajes tan bajos como 580, otros pueden exigir un mínimo de 640 o incluso 700, especialmente si no tiene un pago inicial. Esta puntuación ayuda a los prestamistas a evaluar su solvencia crediticia y la probabilidad de realizar pagos puntuales. Para mejorar sus posibilidades, trabaje para mantener un buen puntaje crediticio pagando las facturas a tiempo y reduciendo la deuda.

Verificación de ingresos

La verificación de ingresos es otro paso importante en el proceso de calificación. Los prestamistas deben asegurarse de que usted tenga unos ingresos estables para cubrir los pagos de la hipoteca. Esto podría implicar proporcionar extractos bancarios personales, comprobantes de ingresos mediante nóminas o una copia de su resumen de impuestos. Si es propietario de una empresa, prepárese para compartir también los extractos bancarios de la empresa. Para quienes tienen ingresos no tradicionales, un préstamo de cartera podría resultar beneficioso, ya que podría ofrecer más flexibilidad en los requisitos de ingresos.

Criterios del prestamista

Cada prestamista tiene su propio conjunto de criterios para las hipotecas de carteras de propiedades. Estos criterios pueden incluir su puntaje crediticio, ingresos e incluso el tipo de propiedades en las que está invirtiendo. Por ejemplo, algunos prestamistas podrían estar más dispuestos a financiar construcciones tradicionales que estudios o edificios no estándar. Es importante comparar precios y comparar diferentes prestamistas para encontrar uno que se ajuste a su situación financiera y objetivos de inversión.

Working with a mortgage broker can also be advantageous. Brokers have access to a wide range of lenders and can help you find deals that might not be available elsewhere. They can also guide you through the application process, ensuring you meet all the necessary criteria.

Understanding these key aspects can significantly improve your chances of qualifying for a hipoteca sobre cartera de propiedades. In the next section, we'll address common questions about these loans, including what exactly a portfolio loan is and who can benefit from it.

Frequently Asked Questions about Property Portfolio Mortgages

¿Qué es un préstamo de cartera?

A portfolio loan is a type of mortgage that a lender keeps in their own investment portfolio instead of selling it on the secondary market. This means the lender can set their own terms and criteria, often making these loans more accessible to borrowers with unique financial situations. Dado que los préstamos de cartera son préstamos dudosos, they don't have to meet the strict guidelines set by government-sponsored entities like Fannie Mae and Freddie Mac.

How do portfolio loans differ from traditional mortgages?

Los préstamos de cartera se destacan por su flexibilidad. While traditional mortgages follow strict underwriting guidelines and eligibility criteria, portfolio loans offer more leeway. Lenders can tailor these loans to fit the needs of borrowers who might not qualify for conventional mortgages. For example, they can adjust terms for those with nontraditional income sources or high debt-to-income (DTI) ratios. However, this flexibility often comes with higher interest rates and fees to offset the increased risk the lender assumes.

¿Quién puede beneficiarse de un préstamo de cartera?

Portfolio loans are ideal for borrowers who don't fit the mold of traditional lending criteria. Esto incluye personas con ingresos no tradicionales, such as freelancers or business owners, and those with a high DTI ratio. If you're self-employed, have a low credit score, or need financing for an atypical property, a portfolio loan could be your best option. These loans provide a path to homeownership or investment opportunities when other options may be out of reach.

Understanding these aspects of portfolio loans can help you determine if they're the right fit for your financial needs. In the next section, we'll wrap up our discussion by exploring the benefits of working with BrightBridge Realty Capital for your mortgage needs.

Conclusión

Navegando hipotecas sobre carteras inmobiliarias can be complex, but with the right partner, it becomes a manageable journey. En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones personalizadas custom to your unique real estate investment needs. Whether you're looking to finance multiple properties or need a flexible loan structure, we have the expertise to guide you.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que en el sector inmobiliario el tiempo lo es todo. That's why we offer quick, efficient funding processes, often closing deals within a week. This speed ensures you can seize opportunities as they arise, without the typical delays associated with traditional lending.

Our direct lending approach means you work directly with us, cutting out intermediaries and ensuring you receive tarifas competitivas. This not only saves you time but also reduces costs, making your investment more profitable.

Choosing BrightBridge Realty Capital means choosing a partner who values your investment strategy and works diligently to help you achieve your goals. Whether you're building a rental portfolio or exploring new property ventures, our team is here to provide the financiación fluida y flexible necesitas.

Ready to take the next step in your property investment journey? Contáctenos hoy to learn more about how our customized solutions can help you succeed.