Desbloqueo de oportunidades: explicación de los préstamos para la adquisición de bienes raíces

Summary

Explore préstamos para adquisición de bienes raíces para desbloquear oportunidades de inversión inmobiliaria con soluciones financieras personalizadas y cierres rápidos.

Préstamos para adquisición de inmuebles Ofrecer un camino para que los inversores aseguren propiedades que puedan mejorar sus carteras y generar un flujo de caja constante. Estos préstamos están diseñados para facilitar la compra de terrenos o bienes raíces existentes, que pueden variar desde parcelas no desarrolladas hasta propiedades en dificultades que necesitan reurbanización o edificios existentes destinados a remodelación.

¿Por qué considerar préstamos para adquisición de bienes inmuebles?

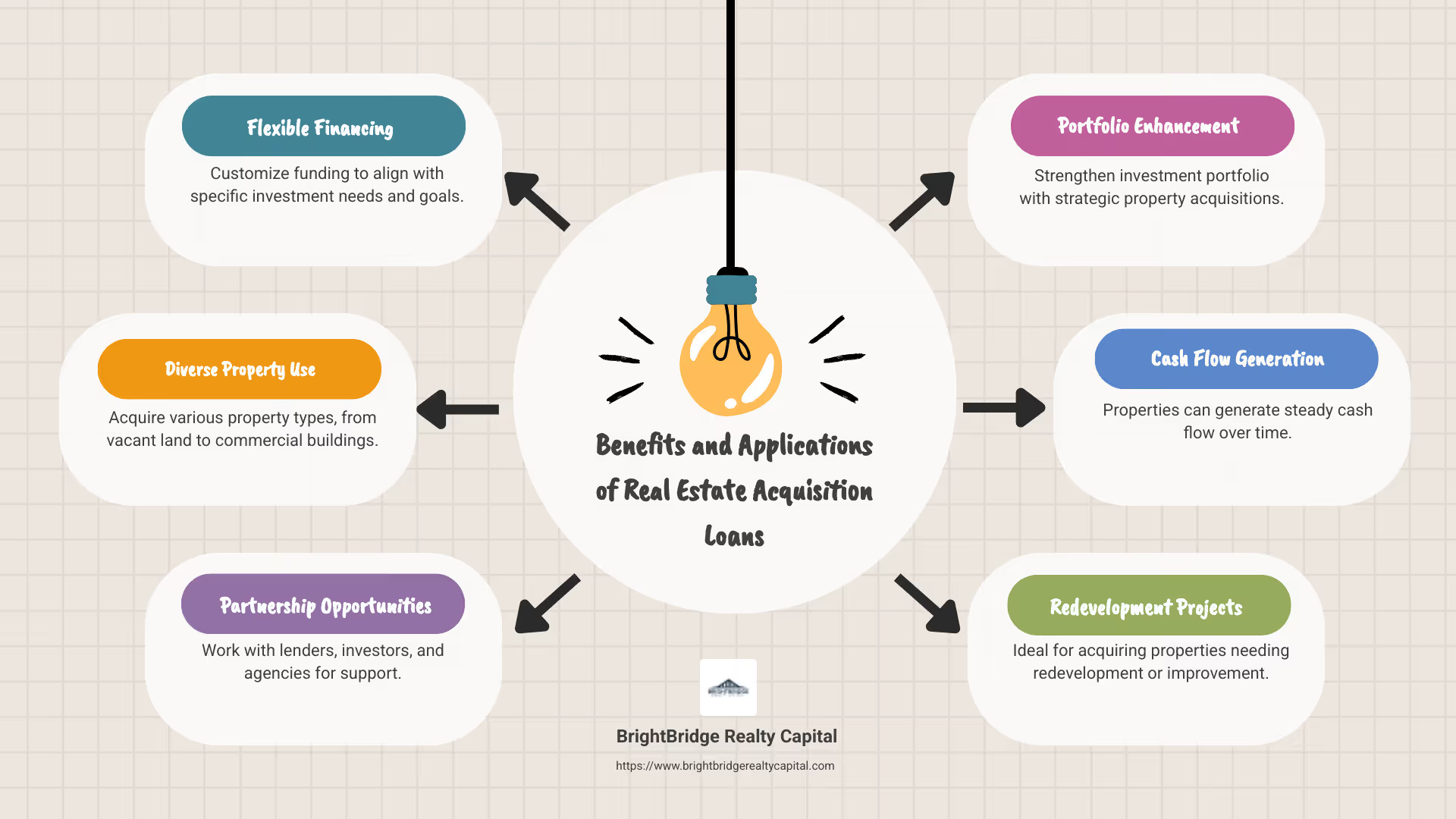

- Financiamiento flexible: Adaptar la financiación para satisfacer las necesidades específicas de inversión o de la comunidad.

- Uso diverso: Compra varios tipos de propiedades, desde terrenos baldíos hasta espacios comerciales.

- Oportunidades de asociación: Colabore con prestamistas, inversores y agencias para obtener apoyo adicional.

Ahora, exploremos más sobre cómo funcionan estos préstamos, los distintos tipos disponibles y cómo aprovecharlos para una inversión inmobiliaria exitosa.

Rápido préstamos para adquisición de inmuebles términos:

- financiación de la promoción inmobiliaria

- financiación de la promoción inmobiliaria

- financiación de inversión de propiedad

Comprensión de los préstamos para adquisición de bienes raíces

Préstamos para adquisición de inmuebles son una herramienta clave para los inversores que buscan comprar propiedades inmobiliarias. Proporcionan la financiación necesaria para adquirir terrenos o edificios, ya sea con fines comerciales, residenciales o de uso mixto. Estos préstamos son esenciales para cualquiera que desee ampliar su cartera inmobiliaria, especialmente cuando el capital líquido es limitado.

¿Qué son los préstamos para adquisiciones?

Los préstamos para adquisiciones son préstamos especializados que se otorgan para comprar un activo específico. Se diferencian de los préstamos típicos porque están vinculados al activo que se compra. Esto significa que la propiedad en sí misma suele servir como garantía. Si el prestatario incumple, el prestamista puede reclamar la propiedad para recuperar las pérdidas. Esta configuración hace que los préstamos para adquisiciones sean una opción más segura para los prestamistas, lo que a veces puede conducir a condiciones más favorables para los prestatarios.

Financiamiento para inversores inmobiliarios

Para los inversores inmobiliarios, los préstamos para adquisiciones son un poderoso vehículo para asegurar propiedades sin tener que pagar el precio total por adelantado. Este apalancamiento permite a los inversores comprar propiedades de alto valor con un desembolso inicial menor. Por ejemplo, un desarrollador podría utilizar un préstamo de adquisición para comprar una propiedad en dificultades, renovarla y luego venderla o arrendarla para obtener ganancias.

Estudio de caso: Los Skyland Apartments en Washington, D.C., son un gran ejemplo. Enterprise Community Development utilizó un préstamo de adquisición para preservar 224 unidades residenciales asequibles. Este préstamo no solo facilitó la compra sino que también ayudó a revitalizar la comunidad al mantener opciones de vivienda asequibles.

Compra de propiedades inmobiliarias

El uso principal de los préstamos para adquisiciones es la compra de propiedades inmobiliarias. Estos pueden incluir:

- Terreno baldío: Ideal para nuevos desarrollos, como viviendas asequibles o espacios comerciales.

- Edificios existentes: Perfecto para proyectos de renovación o conversión en instalaciones comunitarias.

- Propiedades en dificultades: Oportunidades de rehabilitación y revitalización barrial.

Estos préstamos pueden personalizarse para adaptarse a las necesidades específicas de un proyecto. Ya sea que esté buscando desarrollar un nuevo sitio o adquirir una estructura existente, los préstamos para adquisiciones brindan la flexibilidad necesaria para hacer realidad estos proyectos.

Aprovechar los préstamos de adquisición para lograr el éxito

Al comprender y utilizar los préstamos para adquisiciones, los inversores pueden hacer crecer estratégicamente sus carteras. Estos préstamos no sólo ofrecen apalancamiento financiero sino que también abren puertas a asociaciones con otras partes interesadas, como agencias gubernamentales u organizaciones sin fines de lucro.

Cita: "Los préstamos para adquisiciones son la piedra angular de los proyectos de desarrollo comunitario, ya que proporcionan tanto los medios financieros como la flexibilidad para abordar las necesidades comunitarias únicas".

En resumen, préstamos para adquisición de inmuebles son un recurso invaluable para inversores y desarrolladores. Ofrecen una forma práctica de asegurar propiedades y lograr objetivos de inversión, al mismo tiempo que contribuyen a crecimiento y desarrollo comunitario.

A continuación, profundizamos en los diferentes tipos de préstamos para adquisición de bienes raíces disponibles y cómo elegir el más adecuado para sus necesidades.

Tipos de préstamos para adquisición de bienes inmuebles

Cuando se trata de préstamos para adquisición de inmuebles, los inversores tienen varias opciones a considerar. Cada tipo de préstamo tiene sus propias características y beneficios. Comprenderlos puede ayudarle a elegir la financiación adecuada para su proyecto.

Préstamos bancarios

Los préstamos bancarios son una opción común para las adquisiciones de bienes raíces. A menudo ofrecen tasas de interés competitivas y condiciones de pago estructuradas. Sin embargo, generalmente requieren un historial crediticio sólido y documentación sustancial. Los bancos suelen preferir prestatarios con un flujo de caja constante y activos valiosos como garantía.

Líneas de crédito

Las líneas de crédito brindan más flexibilidad en comparación con los préstamos bancarios tradicionales. Le permiten retirar fondos hasta un cierto límite según sea necesario, lo que los hace ideales para proyectos con diferentes necesidades de flujo de efectivo. Este tipo de financiación puede resultar especialmente útil para los desarrolladores que trabajan en varias propiedades a la vez, ya que permite un acceso rápido a los fondos sin tener que volver a solicitar un nuevo préstamo cada vez.

Prestamistas privados

Los prestamistas privados pueden ser un salvavidas para quienes no cumplan con los estrictos criterios de los bancos. Estos prestamistas suelen ofrecer condiciones más flexibles y procesos de aprobación más rápidos. Sin embargo, la compensación suele ser tasas de interés y tarifas más altas. Los prestamistas privados pueden centrarse en el valor potencial de la propiedad en lugar del historial crediticio del prestatario, lo que los convierte en una opción viable para proyectos más riesgosos.

Financiamiento Mezzanine

La financiación mezzanine es un híbrido de financiación mediante deuda y capital. Le permite al prestamista convertir la deuda en una participación accionaria si el préstamo no se paga a tiempo. Este tipo de financiación se utiliza a menudo en transacciones inmobiliarias más grandes y complejas. Proporciona una manera de asegurar la financiación sin renunciar a demasiado control sobre el proyecto. Sin embargo, normalmente conlleva costos más altos debido al mayor riesgo para el prestamista.

Cada tipo de préstamo para adquisición de inmuebles atiende diferentes necesidades. Ya sea que esté buscando el enfoque estructurado de un préstamo bancario, la flexibilidad de una línea de crédito, la accesibilidad de los prestamistas privados o la complejidad de la financiación intermedia, comprender estas opciones es clave para tomar una decisión informada.

En la siguiente sección, exploraremos las consideraciones clave que debe tener en cuenta al solicitar un préstamo de adquisición.

Consideraciones clave para préstamos de adquisición

Al sumergirse en préstamos para adquisición de inmuebles, varios factores cruciales juegan un papel importante en su éxito. Analicemos estas consideraciones clave para ayudarle a tomar la mejor decisión.

Garantía

La garantía es una red de seguridad para los prestamistas. Es lo que pueden reclamar si no puedes pagar el préstamo. En el caso de los préstamos para adquisiciones, la propiedad que se compra suele actuar como garantía. Pero los prestamistas no se fijan sólo en el valor de la propiedad. También consideran su "valor de venta rápida": cuánto podría alcanzar si se vendiera rápidamente. Tener garantía adicional, al igual que otros activos, también puede fortalecer su solicitud de préstamo.

Flujo de caja del desarrollador

Su flujo de caja es su salvavidas financiero. Los prestamistas quieren ver que usted tenga un flujo constante de ingresos para cubrir los pagos del préstamo. No se trata sólo de tener dinero en el banco; se trata de demostrar que puedes administrar tus finanzas de manera efectiva. Un flujo de caja sólido garantiza a los prestamistas que usted puede manejar las obligaciones del préstamo.

Plan de salida

Un plan de salida es su estrategia sobre cómo pagar el préstamo. Es como una hoja de ruta para que los prestamistas vean cómo planea tener éxito. ¿Venderás la propiedad? ¿Refinanciarlo? ¿Alquilarlo para obtener ingresos estables? Un plan de salida claro y detallado puede hacer que los prestamistas se sientan más cómodos al ofrecerle un préstamo. Les muestra que estás pensando en el futuro y que tienes una estrategia en marcha.

Acuerdo de préstamo

El contrato de préstamo es la letra pequeña que no puede ignorar. Describe los términos y condiciones de su préstamo. Esto incluye tasas de interés, calendarios de pago y cualquier penalización por pago anticipado. Es vital leer y comprender cada parte de este acuerdo. A veces, la naturaleza compleja de estos acuerdos puede ocultar cláusulas que podrían afectar el rendimiento de su proyecto flexibilidad y riesgo.

En resumen, al considerar préstamos para adquisición de inmuebles, piense en la garantía, el flujo de caja, los planes de salida y el acuerdo de préstamo como sus estrellas guía. Estos elementos no solo lo ayudarán a obtener un préstamo, sino que también garantizarán que esté preparado para el viaje que le espera. A continuación, profundizaremos en el papel de los préstamos para adquisición y desarrollo a la hora de convertir propiedades en parcelas listas para la construcción.

El papel de los préstamos para adquisiciones y desarrollo

Préstamos para adquisición y desarrollo son esenciales para los inversores inmobiliarios deseosos de transformar terrenos en bruto en parcelas listas para la construcción. Estos préstamos no se refieren sólo a la compra de terrenos; se trata de convertir el potencial en realidad.

¿Qué son los préstamos para adquisición y desarrollo?

Estos préstamos están diseñados para ayudar a los desarrolladores a comprar terrenos y realizar las mejoras necesarias. ¿El objetivo? Preparar el terreno para la construcción. Esto incluye tareas como subdividir lotes, nivelar e instalar infraestructura esencial como carreteras y líneas de alcantarillado.

El préstamo normalmente cubre la compra del terreno y una parte importante de los costos de desarrollo. Sin embargo, los desarrolladores a menudo necesitan realizar un pago inicial sustancial, generalmente en efectivo. Esto garantiza que tengan participación en el proyecto y ayuda a gestionar el riesgo para los prestamistas.

Mejoras a la propiedad

Mejorar la propiedad es una parte importante del proceso de desarrollo. Con los fondos de un préstamo de adquisición y desarrollo, los promotores pueden preparar el terreno para la construcción. Esto implica varias mejoras, como:

- Subdivisión de Lotes: Dividir parcelas más grandes en lotes más pequeños y edificables.

- Calificación: Asegurar que el terreno esté nivelado y estable para la construcción.

- Instalación de infraestructura: Construcción de carreteras e instalación de servicios públicos como agua, electricidad y sistemas de alcantarillado.

Estas mejoras son cruciales para convertir un terreno en un proyecto de desarrollo viable.

Creación de parcelas listas para la construcción

El objetivo final de utilizar un préstamo de adquisición y desarrollo es crear parcelas listas para la construcción. Se trata de parcelas de terreno que están totalmente preparadas para edificar. Cuentan con la infraestructura necesaria y cumplen con los requisitos reglamentarios y de zonificación, lo que los hace atractivos para constructores e inversores.

Los préstamos para adquisición y desarrollo son un puente. Conectan el potencial bruto de los terrenos no urbanizables con la oportunidad de realizar proyectos de construcción rentables. Al comprender y aprovechar estos préstamos, los desarrolladores pueden abrir el verdadero valor de una propiedad.

En la siguiente sección, exploraremos cómo solicitar un préstamo para adquisición de bienes raíces y lo guiaremos a través de los pasos necesarios para asegurar el financiamiento que necesita.

Cómo solicitar un préstamo para la adquisición de bienes raíces

Solicitando un préstamo para adquisición de inmuebles Puede parecer desalentador, pero dividirlo en pasos simples puede hacer que el proceso sea más manejable. Aquí encontrará una guía sencilla que le ayudará a dirigir el proceso de solicitud.

1. Reúna sus estados financieros

Empiece por recopilar los estados financieros y declaraciones de impuestos correspondientes a dos años. Los prestamistas necesitan estos documentos para evaluar su salud financiera y determinar su capacidad para pagar el préstamo. Asegúrese de que estos registros sean precisos y estén actualizados.

2. Desarrollar un plan de negocios sólido

Un plan de negocios bien elaborado es crucial. Debe describir su proyecto, incluidos sus objetivos, estrategias y resultados esperados. Este plan demuestra a los prestamistas que usted tiene una visión clara y una hoja de ruta para el éxito.

3. Comprender la información de zonificación

Antes de presentar la solicitud, verifique la información de zonificación de la propiedad que desea adquirir. Las leyes de zonificación dictan cómo se puede utilizar y desarrollar la tierra. Make sure your project aligns with these regulations to avoid any legal problems.

4. Envíe el formulario de intereses

Una vez que tenga sus documentos listos, envíe un formulario de interés en línea. Este es el primer paso para expresar su intención de solicitar un préstamo. El formulario indica a los prestamistas que usted se toma en serio la búsqueda de financiación.

5. Trabajar con un administrador de programas

Después de enviar su formulario de interés, un administrador del programa se comunicará con usted. Ellos le ayudarán a completar el proceso de solicitud de préstamo. Esto incluye garantizar que todos sus documentos estén en orden y ayudarlo a abordar cualquier información faltante.

6. Complete la revisión de la solicitud

Una vez que su solicitud esté completa, será revisada por el prestamista. Si cumple con los criterios de elegibilidad, trabajará con un oficial de préstamos para finalizar el proceso de compromiso. No comience ningún trabajo en el proyecto hasta que reciba la aprobación por escrito.

7. Busque asistencia técnica

Si es necesario, hay asistencia técnica disponible antes y después de comprar la propiedad. Este soporte puede ser invaluable para garantizar que su proyecto se desarrolle sin problemas.

Seguir estos pasos le ayudará a dirigir el proceso de solicitud de un préstamo para adquisición de inmuebles. En la siguiente sección, responderemos algunas preguntas frecuentes sobre estos préstamos para aclarar aún más cualquier incertidumbre que pueda tener.

Preguntas frecuentes sobre préstamos para adquisición de bienes inmuebles

¿Qué es un préstamo para adquisición de inmuebles?

Un préstamo para adquisición de inmuebles es un tipo de préstamo diseñado específicamente para la compra de activos inmobiliarios. Los promotores e inversores suelen utilizar estos préstamos para comprar propiedades como terrenos baldíos, edificios existentes o propiedades en dificultades. El objetivo es preservar, renovar o redesarrollar estos activos para beneficios comunitarios, como viviendas asequibles o espacios comerciales.

Punto clave: A diferencia de otros préstamos, los préstamos para adquisición son estrictamente para la compra de la propiedad, no para renovaciones o reparaciones. El prestatario cubre esos costos por separado.

¿En qué se diferencian los préstamos para adquisición de otros préstamos inmobiliarios?

Los préstamos para adquisiciones se diferencian de otros préstamos inmobiliarios en varios aspectos:

- Propósito específico: Están destinados únicamente a la compra de bienes inmuebles, a diferencia de los préstamos para la construcción, que financian tanto la compra como la construcción o renovación de una propiedad.

- Financiamiento transaccional: Los préstamos para adquisiciones proporcionan capital inmediato para asegurar una propiedad rápidamente, lo cual es crucial en los mercados inmobiliarios en rápida evolución.

- Sin proceso de sorteo de construcción: A diferencia de los préstamos para construcción, los préstamos para adquisición no requieren que el prestatario pase por un proceso de retiro para acceder a fondos para la construcción.

Estas diferencias hacen que los préstamos para adquisición sean ideales para inversores que necesitan moverse rápidamente para adquirir propiedades.

¿Cuáles son los criterios de elegibilidad para préstamos de adquisición?

Para poder optar a un préstamo de adquisición, los prestatarios normalmente deben cumplir ciertos criterios:

- Historial de crédito: Un historial crediticio sólido es crucial. Si bien algunos prestamistas pueden tener requisitos de calificación crediticia específicos, otros pueden ser flexibles, especialmente si el prestatario puede proporcionar una garantía adicional o un cofirmante.

- Negocio Operativo: Muchos prestamistas prefieren prestatarios que tengan un historial comercial o de inversiones establecido. Esto les asegura la capacidad del prestatario para gestionar y pagar el préstamo.

- Condiciones del préstamo: Los prestatarios deben estar preparados para demostrar una estrategia de salida clara. Esto significa tener un plan sobre cómo pagarán el préstamo, ya sea refinanciando, vendiendo la propiedad o generando ingresos por alquiler.

Comprender estos criterios puede ayudarle a preparar una solicitud sólida y aumentar sus posibilidades de obtener un préstamo para adquisición de bienes raíces.

Estas preguntas frecuentes deberían aclarar algunas preguntas comunes sobre préstamo para adquisición de inmuebless. A continuación, analizaremos la conclusión y cómo BrightBridge Realty Capital puede ayudarlo con soluciones financieras personalizadas.

Conclusión

En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones de financiación personalizadas que satisfacen las necesidades únicas de los inversores inmobiliarios. Nuestro objetivo es brindarle las herramientas y recursos que necesita para aprovechar las oportunidades en el mercado inmobiliario de manera rápida y efectiva.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que el tiempo es a menudo esencial en las transacciones inmobiliarias. Es por eso que nos esforzamos por proporcionar financiación en el plazo de una semana, asegurándonos de que pueda actuar rápidamente en acuerdos prometedores sin demoras innecesarias.

Nuestro enfoque préstamos directos nos diferencia. Al eliminar intermediarios, ofrecemos tasas competitivas y un proceso fluido que facilita la obtención de un préstamo. Esta conexión directa nos permite adaptar soluciones específicamente a su estrategia de inversión, ya sea que esté comprando terrenos baldíos, adquiriendo edificios existentes o redesarrollando propiedades en dificultades.

Si está listo para explorar las posibilidades de préstamos para adquisición de inmuebles con un socio que valora la velocidad, la flexibilidad y el servicio personalizado, contáctenos hoy. Abramos oportunidades juntos y le ayudemos a alcanzar sus objetivos de inversión inmobiliaria.