Cerrando la brecha: cómo funciona el financiamiento puente inmobiliario

Summary

Descubra cómo el financiamiento puente inmobiliario brinda soluciones de financiamiento rápidas para necesidades inmediatas de flujo de efectivo y compras rápidas de propiedades.

Financiación puente inmobiliaria es una poderosa herramienta para quienes buscan soluciones de financiación rápidas y flexibles en el mercado inmobiliario. Este tipo de financiación ofrece una manera de lograr un flujo de caja inmediato, cerrando la brecha para los inversores entre la necesidad de fondos actuales y la obtención de soluciones financieras a largo plazo.

- Propósito: Préstamo a corto plazo para cubrir necesidades inmediatas.

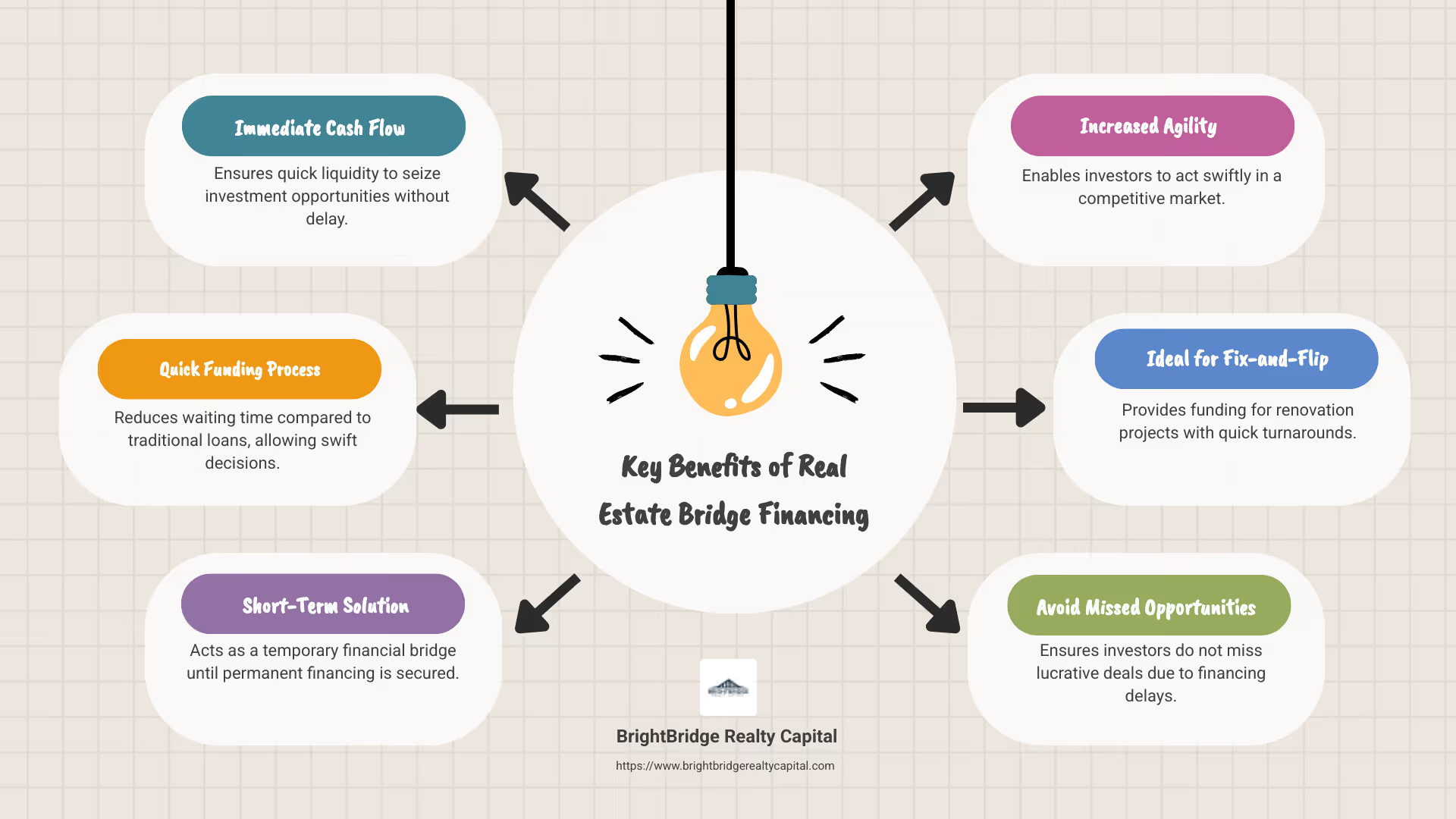

- Beneficios: Proporciona flujo de caja inmediato para inversiones inmobiliarias oportunas.

- Uso: Ideal para inversores que buscan aprovechar oportunidades antes de conseguir fondos permanentes.

En un mercado inmobiliario ajetreado, la capacidad de actuar con rapidez es crucial. Préstamos puente Proporcionan esta agilidad, permitiendo a los inversores tomar decisiones oportunas sin los retrasos asociados con los préstamos tradicionales. Para aquellos que buscan ampliar sus carteras de alquiler o comenzar proyectos de reparación y reversión, es clave comprender cómo el financiamiento puente puede cerrar la brecha entre las oportunidades y el financiamiento sostenible.

"Nuestro objetivo es brindar a los clientes tantas opciones como sea posible y permitirles elegir lo que es mejor para su plan de negocios". - John Hofmann, jefe de producción de agencia en JPMorgan Chase

Guía sencilla para Financiación puente inmobiliaria:

- Préstamos para la promoción inmobiliaria

- Financiación de capital inmobiliario

- Financiación de proyectos inmobiliarios

Comprensión del financiamiento puente inmobiliario

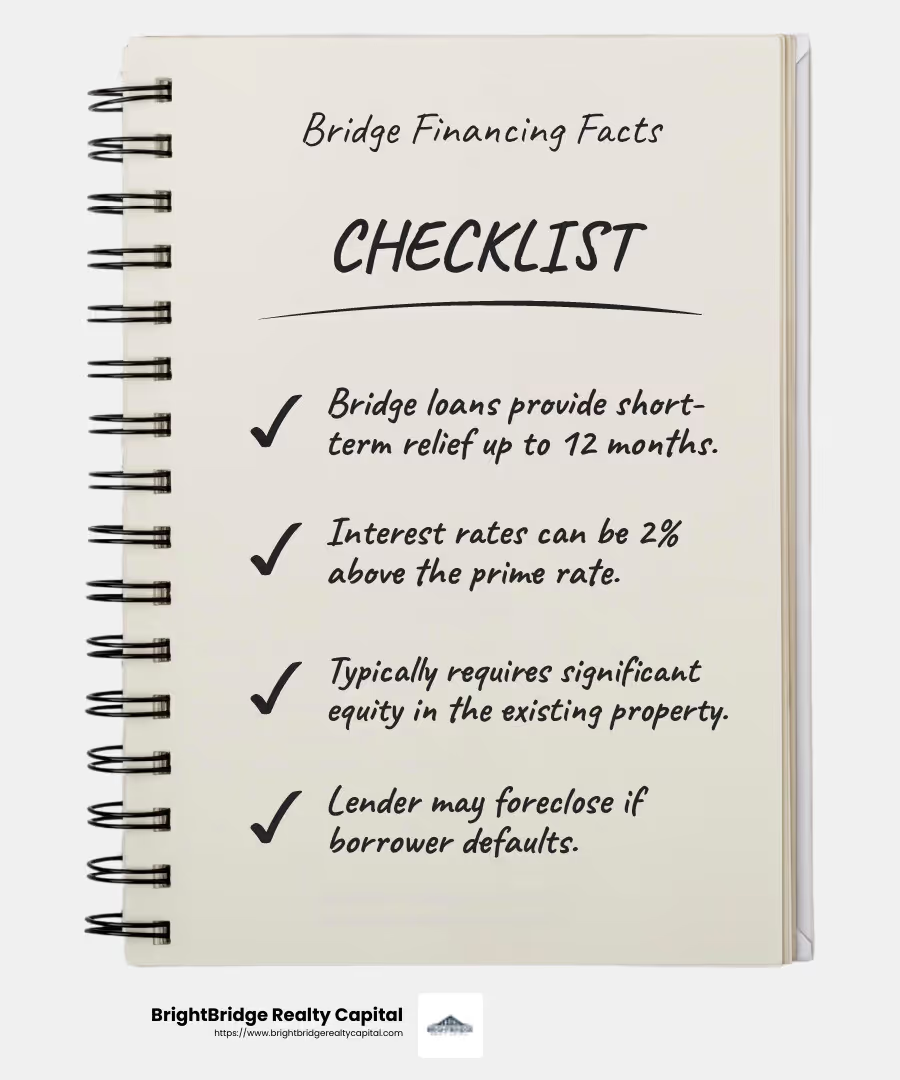

Financiación puente inmobiliaria Es un tipo de financiación temporal que ayuda a los inversores y propietarios de viviendas a gestionar sus necesidades financieras durante los períodos de transición. Actúa como una solución a corto plazo, que normalmente dura entre seis meses y un año, y permite a personas o empresas cerrar la brecha hasta que obtengan financiación a largo plazo o vendan una propiedad existente.

Financiamiento Temporal

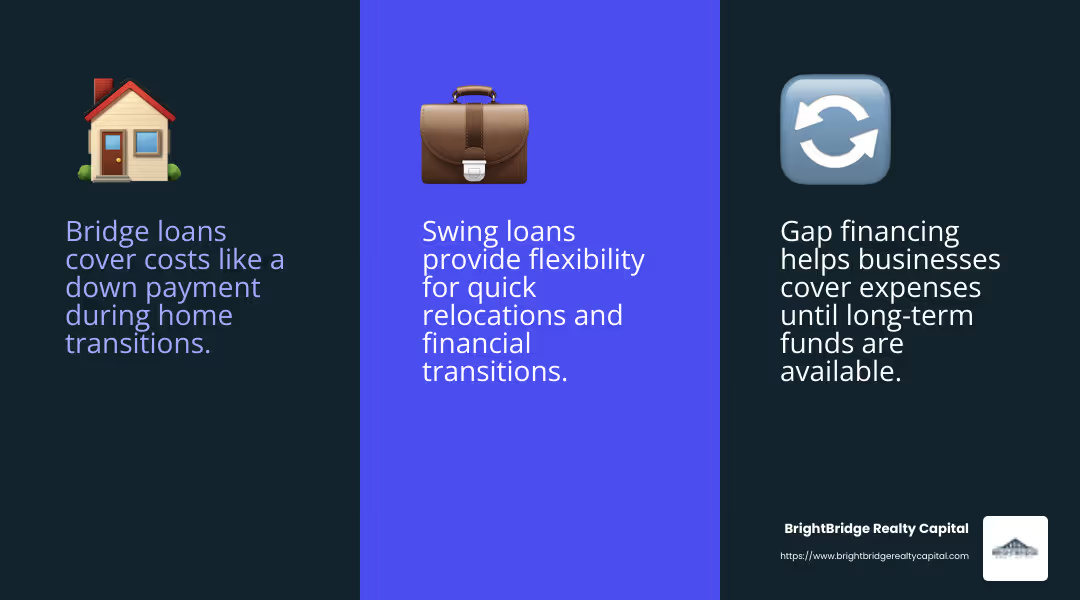

Los préstamos puente están diseñados para brindar alivio a corto plazo. Llenan el vacío financiero cuando hay un retraso en la obtención de financiación permanente. Por ejemplo, si está comprando una casa nueva pero no ha vendido la actual, un préstamo puente puede ayudarlo a cubrir el pago inicial sin esperar a que finalice la venta.

Este carácter temporal hace que préstamos puente Atractivo para aquellos que necesitan flujo de caja inmediato, permitiéndoles actuar rápidamente en mercados competitivos. Estos préstamos no pretenden reemplazar el financiamiento a largo plazo sino proporcionar una solución provisional hasta que se establezcan acuerdos financieros más estables.

Altas tasas de interés

Una de las características clave de los préstamos puente son sus tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe principalmente a la naturaleza de corto plazo y la velocidad a la que se procesan estos préstamos. Los prestamistas cobran más porque asumen un mayor riesgo al proporcionar fondos de forma temporal sin la seguridad de un reembolso a largo plazo.

Las tasas de interés de los préstamos puente suelen rondar el 2% por encima de la tasa preferencial. Si bien esto puede parecer caro, los prestatarios generalmente aceptan estos términos porque la corta duración del préstamo significa que planean pagarlo rápidamente, a menudo utilizando los ingresos de la venta de una casa o asegurando financiamiento a largo plazo a una tasa más baja.

Garantía

La garantía es un componente crucial de financiación puente inmobiliaria. Los prestamistas requieren algún tipo de garantía para mitigar su riesgo. En la mayoría de los casos, la vivienda actual del prestatario se utiliza como garantía. Esto significa que si el prestatario no paga el préstamo, el prestamista tiene derecho a ejecutar la propiedad.

Debido a este requisito, los prestatarios deben tener un capital significativo en su propiedad existente. Normalmente, los prestamistas ofrecen préstamos puente de hasta el 80% del valor combinado de las dos propiedades involucradas. Esto significa que los prestatarios deben tener un capital o ahorros sustanciales para calificar.

Comprender estos aspectos de financiación puente puede ayudar a los inversores y propietarios de viviendas a tomar decisiones informadas al considerar este tipo de préstamo. Es una herramienta poderosa que, cuando se usa sabiamente, puede brindar la flexibilidad necesaria para aprovechar las oportunidades en el mercado inmobiliario.

A continuación, profundizaremos en los pros y los contras de financiación puente inmobiliaria, ayudándole a sopesar los beneficios frente a los posibles inconvenientes.

Cómo funciona el financiamiento puente inmobiliario

Financiación puente inmobiliaria es una herramienta versátil que actúa como financiamiento provisional, a menudo denominado préstamo de brecha o préstamo oscilante. Estos préstamos están diseñados para ayudar a los prestatarios a cerrar la brecha financiera durante los períodos de transición.

Financiación provisional

La financiación provisional es crucial cuando se necesita flujo de caja pero aún no se ha conseguido una financiación permanente. Imagine que está comprando una casa nueva y está esperando que se venda la actual. Un préstamo puente proporciona los fondos necesarios para cubrir costos como el pago inicial, lo que le permite comprar la nueva propiedad sin demora.

Estos préstamos suelen ser a corto plazo y tienen una duración de entre seis meses y un año. Proporcionan el respiro necesario para finalizar la financiación a largo plazo o vender su propiedad existente.

Financiamiento del déficit

Financiación del déficit es otro término que a menudo se usa indistintamente con préstamos puente. Destaca cómo estos préstamos llenan la brecha entre la necesidad de fondos inmediatos y la disponibilidad de financiamiento a largo plazo. Son particularmente útiles en mercados inmobiliarios competitivos donde el momento oportuno es crucial.

Para las empresas, el déficit de financiación puede ser un salvavidas. Las empresas que esperan una ronda de financiación de capital u otra financiación a largo plazo pueden utilizar un préstamo puente para cubrir gastos operativos como nómina y servicios públicos.

Préstamos oscilantes

Los préstamos oscilantes, como a veces se les llama, permiten a los prestatarios "pasar" de una situación financiera a otra. Esta flexibilidad es una ventaja clave. Por ejemplo, si se encuentra en una transición profesional y necesita mudarse rápidamente, un préstamo temporal puede ayudarlo a conseguir una nueva casa sin esperar a que se venda la anterior.

Estos préstamos se pueden personalizar para adaptarse a diversos escenarios, ya sea que sea propietario de una vivienda individual o una empresa que necesite capital rápido. Sin embargo, si bien brindan un alivio inmediato, conllevan tasas de interés más altas y requieren garantía, generalmente en forma de su propiedad existente.

Financiación puente inmobiliaria es una solución práctica para quienes necesitan financiación rápida y temporal. Le permite actuar con rapidez y aprovechar oportunidades sin verse frenado por limitaciones financieras.

A continuación, exploraremos los pros y los contras del financiamiento puente inmobiliario, brindándole información para tomar decisiones informadas.

Pros y contras del financiamiento puente inmobiliario

Al considerar financiación puente inmobiliaria, sopese los pros y los contras para determinar si es el más adecuado para su situación. Aquí hay un desglose sencillo:

Ventajas

Financiamiento rápido

Uno de los beneficios más destacados de los préstamos puente es su rapidez. Los prestamistas suelen proporcionar fondos en tan solo dos semanas. Esta rápida recuperación es invaluable en los mercados inmobiliarios donde el tiempo lo es todo. Le permite hacer ofertas competitivas sobre nuevas propiedades sin tener que esperar a que se venda su casa actual.

No se necesita contingencia

Con un préstamo puente, puede hacer una oferta por una casa nueva sin la contingencia de vender primero su propiedad existente. Esto puede hacer que su oferta sea más atractiva para los vendedores, especialmente en un mercado competitivo donde las ofertas contingentes pueden resultar menos atractivas.

Flexibilidad de pago

Los préstamos puente ofrecen cierta flexibilidad de pago. Puede diferir los pagos hasta que se venda su casa actual u optar por pagos de intereses únicamente durante el plazo del préstamo. Esto puede aliviar la carga financiera durante un período de transición.

Contras

Altas tasas de interés

La conveniencia de una financiación rápida tiene un costo. Los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto significa que pagará más durante la vigencia del préstamo, lo que puede acumularse rápidamente si su casa no se vende tan rápido como esperaba.

Requisitos de equidad

Para calificar para un préstamo puente, los prestamistas a menudo exigen que usted tenga un valor líquido significativo en su vivienda actual, generalmente al menos el 20%. Esto puede ser una barrera si no ha acumulado suficiente valor líquido o si el valor de su vivienda ha disminuido.

Pagos dobles de hipoteca

Si su casa actual no se vende rápidamente, es posible que tenga que pagar dos hipotecas simultáneamente. Esto puede afectar sus finanzas, especialmente si el plazo del préstamo puente está llegando a su fin y su casa sigue sin venderse.

Protecciones limitadas para prestatarios

Los préstamos puente rara vez cuentan con las mismas protecciones que las hipotecas tradicionales. Por ejemplo, si su casa no se vende antes de la fecha de vencimiento del préstamo, el prestamista puede ejecutar la ejecución hipotecaria de su propiedad. Este riesgo hace que sea fundamental tener un plan sólido para vender su casa.

En resumen, financiación puente inmobiliaria Ofrece la ventaja de un acceso rápido a los fondos y flexibilidad, pero conlleva mayores costos y riesgos. Comprender estos factores le ayudará tomar una decisión informada.

A continuación, profundizaremos en las calificaciones necesarias para obtener financiación puente para bienes raíces, incluida la puntuación crediticia y los requisitos de capital.

Calificación para financiamiento puente inmobiliario

Para asegurar financiación puente inmobiliaria, deberá cumplir criterios específicos. Los prestamistas analizan varios factores clave para determinar su elegibilidad. Esto es lo que necesita saber:

Puntaje de crédito

Un puntaje crediticio sólido es crucial al solicitar un préstamo puente. La mayoría de los prestamistas exigen una puntuación de al menos 740. Una puntuación crediticia alta indica que usted es un prestatario confiable, lo que puede aumentar sus posibilidades de aprobación. También podría ayudarle a conseguir mejores condiciones, como tasas de interés más bajas.

Relación deuda-ingresos (DTI)

Su relación deuda-ingresos es otro factor crítico. Los prestamistas prefieren un DTI por debajo del 50%. Esta relación mide los pagos mensuales de su deuda con respecto a sus ingresos mensuales. Un DTI más bajo sugiere que tiene un nivel manejable de deuda en relación con sus ingresos, lo que lo convierte en una apuesta más segura para los prestamistas.

Valor de la vivienda

El valor líquido de su vivienda actual es esencial para calificar para un préstamo puente. La mayoría de los prestamistas exigen al menos un 20% del capital. Esto significa que el valor de su vivienda menos cualquier deuda hipotecaria pendiente debe ser al menos el 20% del valor de mercado actual de la vivienda. Tener un capital sustancial actúa como una red de seguridad para los prestamistas, garantizando que puedan recuperar sus fondos si es necesario.

Consideraciones adicionales

Si bien estos son los factores principales, algunos prestamistas pueden tener requisitos adicionales. Es importante investigar diferentes prestamistas y comprender sus criterios específicos. Algunos pueden ofrecer más flexibilidad, mientras que otros pueden tener pautas más estrictas.

En resumen, para calificar para financiación puente inmobiliaria, concéntrese en mantener un puntaje crediticio alto, un DTI bajo y un valor líquido de la vivienda significativo. Estos elementos aumentarán tus posibilidades de obtener el financiamiento que necesitas.

A continuación, exploraremos cómo BrightBridge Realty Capital ofrece soluciones personalizadas para satisfacer sus necesidades financieras únicas.

Soluciones personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital, entendemos que cada inversor inmobiliario tiene necesidades únicas. Por eso ofrecemos préstamos puente personalizados personalizado para adaptarse a su situación financiera específica y objetivos de inversión.

Enfoque centrado en el cliente

Nuestro enfoque centrado en el cliente garantiza que reciba atención personalizada durante todo el proceso de préstamo. Comenzamos entendiendo sus necesidades individuales y su panorama financiero. Al trabajar estrechamente con usted, nuestro equipo puede diseñar una solución de préstamo puente que se alinee perfectamente con sus objetivos.

Términos competitivos

BrightBridge Realty Capital se compromete a proporcionar condiciones competitivas que tengan sentido para su estrategia de inversión. Ofrecemos opciones de pago flexibles y tasas de interés competitivas para ayudarlo a administrar su flujo de efectivo de manera efectiva. Nuestro objetivo es brindarle los mejores términos posibles para garantizar su éxito.

Proceso rápido y eficiente

Sabemos que el tiempo es crucial en las transacciones inmobiliarias. Es por eso que nos enorgullecemos de un proceso de préstamo rápido y eficiente. Nuestros procedimientos simplificados le permiten obtener financiación rápidamente, a menudo en tan solo una semana. Esta velocidad puede brindarle una ventaja significativa en el competitivo mercado inmobiliario.

Soluciones personalizadas para cada inversor

Ya sea que esté cambiando propiedades, construyendo casas nuevas o ampliando su cartera de alquileres, BrightBridge Realty Capital tiene la experiencia para respaldar sus esfuerzos. Nuestro equipo está dedicado a crear soluciones que satisfagan sus necesidades específicas, garantizando que sus proyectos se mantengan encaminados y sus inversiones sigan creciendo.

Con nuestro préstamos puente personalizados y servicio centrado en el cliente, BrightBridge Realty Capital es su socio de confianza en la gestión del financiamiento inmobiliario. A continuación, abordemos algunas preguntas comunes sobre el financiamiento puente de bienes raíces.

Preguntas frecuentes sobre el financiamiento puente inmobiliario

¿Qué es un préstamo puente?

Un préstamo puente es un préstamo a corto plazo que proporciona flujo de efectivo inmediato para ayudarle a comprar una casa nueva antes de que se venda la actual. Piense en ello como un puente financiero que llena el vacío entre la compra de su nueva propiedad y la venta de la anterior. Este tipo de préstamo es particularmente útil cuando necesita actuar rápidamente en un mercado inmobiliario competitivo.

¿En qué se diferencian los préstamos puente de los préstamos tradicionales?

Los préstamos puente se diferencian de los préstamos tradicionales en varios aspectos clave:

- Cronograma de pago: Los préstamos puente suelen ser a corto plazo y duran de seis meses a un año. Los préstamos tradicionales, como una hipoteca a 30 años, tienen períodos de amortización mucho más largos.

- Tasas de interés: Los préstamos puente suelen tener tasas de interés más altas que los préstamos tradicionales. Están aproximadamente un 2% por encima de la tasa preferencial, lo que refleja un mayor riesgo y un plazo más corto.

- Finalidad: Mientras que los préstamos tradicionales son a largo plazo y se utilizan principalmente para comprar una vivienda, los préstamos puente son temporales y se utilizan para facilitar una compra rápida de una vivienda sin esperar a que se venda la propiedad existente.

¿Cuáles son los riesgos de utilizar un préstamo puente?

Los préstamos puente conllevan ciertos riesgos que usted debe tener en cuenta:

- Dos Hipotecas: Si su antigua casa no se vende rápidamente, podría terminar con dos pagos de hipoteca. Esto puede afectar sus finanzas y aumentar su carga de deuda.

- Riesgo de ejecución hipotecaria: No vender su casa actual a tiempo puede generar dificultades para pagar el préstamo puente. Si incumple, el prestamista puede ejecución hipotecaria de su propiedad.

Comprender estos riesgos puede ayudarlo a decidir si un préstamo puente es la opción correcta para sus necesidades inmobiliarias.

Conclusión

En BrightBridge Realty Capital, entendemos que las transacciones inmobiliarias muchas veces requieren acciones rápidas y soluciones flexibles. Por eso nos especializamos en cierres rápidos y financiación flexible Opciones personalizadas para satisfacer las necesidades únicas de nuestros clientes.

Nuestro financiación puente inmobiliaria Las soluciones están diseñadas para brindarle el flujo de caja inmediato que necesita para aprovechar las oportunidades en un mercado competitivo. Con nuestro proceso simplificado, puede esperar cerrar acuerdos con frecuencia en una semana, lo que garantiza que no perderá valiosas oportunidades de inversión.

Ofrecemos préstamos puente personalizados con términos competitivos, lo que le permitirá gestionar las complejidades de la compra y venta de propiedades con facilidad. Nuestro enfoque de préstamo directo elimina intermediarios, brindándole tasas competitivas y una experiencia perfecta de principio a fin.

Ya sea que esté cambiando propiedades, creando una cartera de alquileres o simplemente necesite un puente financiero rápido, BrightBridge Realty Capital está aquí para respaldar su viaje de inversión inmobiliaria. Experimente la eficiencia y confiabilidad de nuestros servicios y permítanos ayudarlo a cerrar la brecha hacia su próximo éxito inmobiliario.

Explora nuestro opciones de préstamo hoy y descubra cómo podemos ayudarle a alcanzar sus objetivos inmobiliarios.