Loan Rangers: principales prestamistas de préstamos puente para bienes raíces

Summary

Descubra los principales prestamistas de préstamos puente para bienes raíces y aprenda cómo brindan financiamiento rápido y flexible para mercados inmobiliarios competitivos.

Prestamistas de préstamos puente inmobiliarios son cruciales para los inversores que buscan navegar en las turbulentas aguas de la financiación inmobiliaria. Estos prestamistas se especializan en ofrecer préstamos puente a corto plazo, una forma de financiación que ayuda a cerrar la brecha entre la venta de una propiedad y la compra de otra. Este tipo de préstamo es ideal para proyectos inmobiliarios que requieren una financiación rápida sin la larga espera que exigen los préstamos tradicionales.

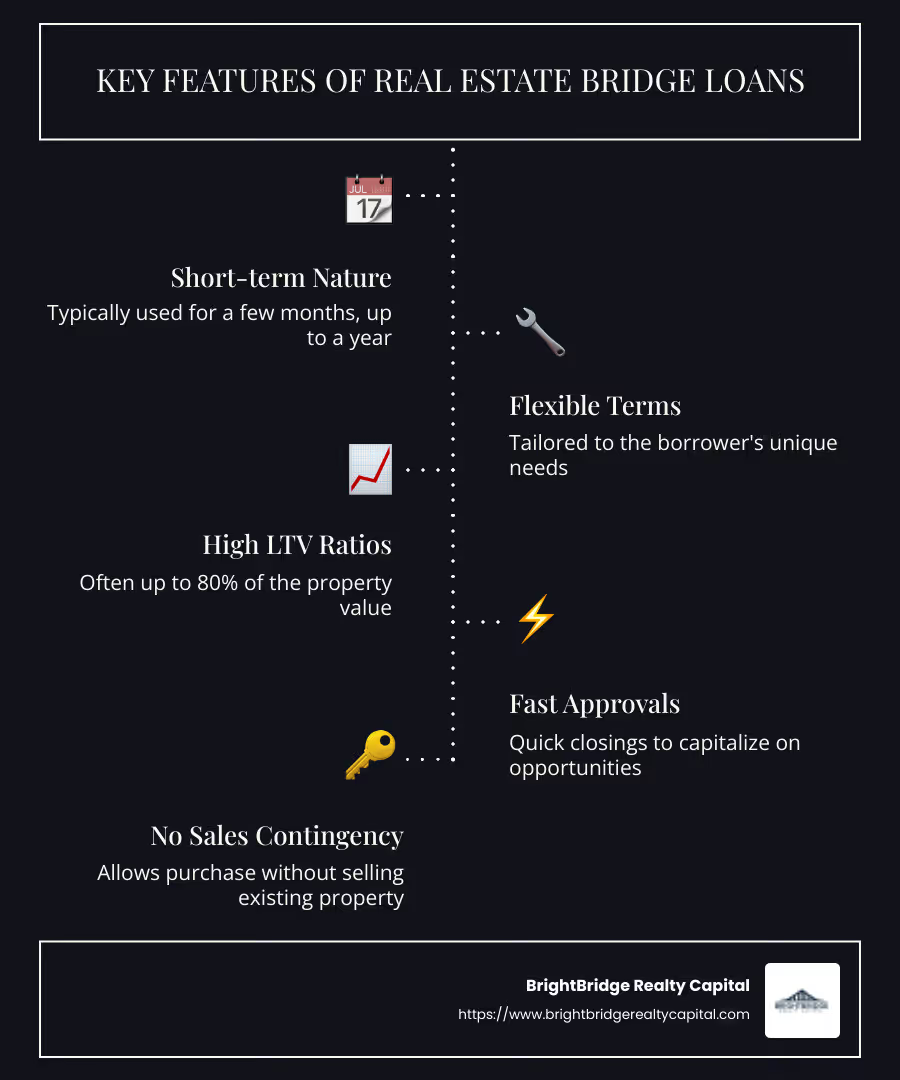

Características clave de los préstamos puente inmobiliarios:

- Carácter a corto plazo: Normalmente se utiliza durante unos meses, hasta un año

- Términos y condiciones flexibles personalizado a las necesidades únicas del prestatario

- Altas relaciones préstamo-valor (LTV), a menudo hasta el 80% del valor de la propiedad

- Aprobaciones y cierres rápidos aprovechar oportunidades inmediatas

Ya sea que esté cambiando de casa o ampliando su cartera de alquileres, los préstamos puente ofrecen la flexibilidad financiera para actuar rápidamente en un mercado competitivo. Proporcionan un acceso rápido al capital, lo que puede marcar la diferencia a la hora de aprovechar nuevas oportunidades o esperar a que se concluya la financiación a más largo plazo.

Básico prestamistas de préstamos puente inmobiliarios glosario:

- préstamo puente bienes raíces comerciales

- Préstamos puente para bienes raíces comerciales

- qué es la financiación puente en el sector inmobiliario

Comprensión de los préstamos puente inmobiliarios

Los préstamos puente inmobiliarios son un tipo de déficit de financiación que sirven como una solución a corto plazo para los compradores de propiedades. Imagina que estás parado a un lado de un río y necesitas una forma rápida de llegar al otro lado para aprovechar una oportunidad fantástica. Un préstamo puente es como ese puente, que le ayuda a cruzar fácilmente.

¿Cómo funciona?

Estos préstamos funcionan como hipotecas a corto plazo. Por lo general, se utilizan para cubrir el tiempo entre la compra de una propiedad nueva y la venta de una existente. Esto es especialmente útil si necesita moverse rápidamente en un mercado de moda. El préstamo suele estar garantizado por la propiedad que se compra o se vende.

Refinanciación simplificada

Los préstamos puente también son populares para refinanciación. Digamos que tiene una propiedad cuyo préstamo vence o necesita efectivo para realizar mejoras. Un préstamo puente puede proporcionar los fondos necesarios para refinanciar el préstamo existente o completar las renovaciones necesarias. Esto ayuda a estabilizar la propiedad, haciéndola más atractiva para un préstamo permanente o una venta.

¿Por qué elegir un préstamo puente?

- Velocidad: Aprobación y financiación rápidas, a menudo en días, no en semanas.

- Flexibilidad: Términos personalizados según sus necesidades, ya sea que esté comprando, vendiendo o refinanciando.

- Sin contingencia de ventas: Le permite comprar una casa nueva sin tener que vender primero la actual.

Entendiendo cómo prestamistas de préstamos puente inmobiliarios operar, los inversores pueden tomar decisiones informadas para aprovechar las oportunidades de forma rápida y eficaz. Esto hace que los préstamos puente sean una herramienta invaluable en el mundo inmobiliario.

Cómo operan los prestamistas de préstamos puente para bienes raíces

Comprender el funcionamiento de prestamistas de préstamos puente inmobiliarios puede abrir oportunidades en el mercado inmobiliario. Estos prestamistas se centran en algunas métricas clave para evaluar y aprobar préstamos, asegurando que ambas partes se beneficien de la transacción.

Métricas clave: LTV, CLTV y ARV

Relación préstamo-valor (LTV) es una métrica crucial. Compara el monto del préstamo con el valor de la propiedad. Un LTV más bajo indica menos riesgo para el prestamista, ya que el préstamo cubre un porcentaje menor del valor de la propiedad. Muchos préstamos puente ofrecen hasta un 80% de LTV, lo que los hace atractivos para inversores que necesitan un capital significativo.

Relación préstamo-valor combinada (CLTV) Tiene en cuenta todos los préstamos garantizados por la propiedad. Esto incluye las hipotecas existentes y el nuevo préstamo puente. Los prestamistas utilizan CLTV para evaluar el riesgo total asociado con la propiedad.

Valor después de la reparación (ARV) Es particularmente importante para propiedades que necesitan renovación. Estima el valor de la propiedad después de las mejoras. Los prestamistas utilizan el ARV para determinar el rendimiento potencial de la inversión y, a menudo, aprueban montos de préstamo más altos si el ARV es prometedor.

La importancia de un plan de salida

Un plan de salida es esencial para obtener un préstamo puente. Es la estrategia del prestatario para pagar el préstamo, como vender la propiedad o conseguir financiación a largo plazo. Los prestamistas necesitan un plan de salida claro para garantizar que recuperarán su inversión.

Aprobación y financiación simplificadas

Los prestamistas de préstamos puente inmobiliarios priorizan la velocidad y la eficiencia. Ofrecen procesos de aprobación rápidos, a menudo sin la documentación extensa que requieren los préstamos tradicionales. Esto permite a los inversores actuar con rapidez en mercados competitivos, aprovechando las oportunidades antes de que se escapen.

Al centrarse en estas métricas y garantizar un plan de salida sólido, prestamistas de préstamos puente inmobiliarios Proporcionar un valioso servicio a los inversores que buscan gestionar las complejidades de las transacciones inmobiliarias de forma rápida y eficaz.

Beneficios de utilizar prestamistas de préstamos puente para bienes raíces

Los prestamistas de préstamos puente inmobiliarios ofrecen varias ventajas que pueden cambiar las reglas del juego para los inversores. Profundicemos en los beneficios clave, incluido el acceso rápido a fondos, la prosperidad en un mercado competitivo y la libertad de contingencias en las ventas.

Acceso rápido a los fondos

Una de las características más destacadas de los préstamos puente es su rapidez. Los préstamos tradicionales a menudo atascan a los prestatarios con papeleo y largos tiempos de aprobación. Por el contrario, los prestamistas de préstamos puente agilizan el proceso y brindan un acceso rápido a los fondos. Esto puede ser crucial cuando el tiempo lo es todo.

Imagine que está mirando una propiedad prometedora en un mercado en alza. Con un préstamo puente, puede obtener financiación en días, no en semanas o meses. Esta velocidad puede marcar la diferencia a la hora de cerrar un trato antes de que lo haga otra persona.

Ventaja competitiva en el mercado

En el sector inmobiliario, al que madruga a menudo le pilla el gusano. Los préstamos puente dan a los inversores una ventaja al permitirles tomar medidas rápidas y decisivas. Cuando las propiedades tienen una gran demanda, tener la flexibilidad financiera para actuar con rapidez puede ser una ventaja significativa.

“Los préstamos puente te permiten hacer ofertas sin dudarlo” dice un inversor inmobiliario experimentado. "En un mercado competitivo, eso es invaluable".

Sin contingencia de ventas

Las contingencias de ventas pueden ser un factor decisivo en el mercado inmobiliario. Pueden retrasar las transacciones y hacer que las ofertas sean menos atractivas para los vendedores. Con un préstamo puente, elimina la necesidad de una contingencia de ventas.

Esto significa que puede comprar una nueva propiedad sin esperar a que se venda la actual. Proporciona la flexibilidad de seguir adelante con sus planes, incluso si su propiedad existente aún no ha encontrado un comprador.

Utilizando prestamistas de préstamos puente inmobiliarios puede transformar su estrategia de inversión. Con acceso rápido a fondos, una ventaja competitiva y libre de contingencias de ventas, estos préstamos le permiten actuar con rapidez y confianza en el panorama inmobiliario en constante cambio.

Principales características de los préstamos puente para bienes raíces

Los préstamos puente inmobiliarios tienen varias características destacadas que los convierten en una opción atractiva para los inversores. Exploremos las funciones principales, incluidas pagos únicamente de intereses, términos flexibles, y LTV alto.

Pagos de intereses únicamente

Uno de los aspectos atractivos de los préstamos puente es la opción de pago de intereses únicamente. Esto significa que, durante el plazo del préstamo, solo paga los intereses, no el principal. Esta característica ayuda a mantener bajos los pagos mensuales, liberando efectivo para otros gastos o inversiones.

Por ejemplo, si solicita un préstamo puente para comprar una propiedad mientras espera que se venda la actual, los pagos de intereses únicamente pueden aliviar la carga financiera. Puede concentrarse en generar ingresos a partir de la nueva propiedad antes de realizar los pagos completos.

Términos flexibles

Los préstamos puente están diseñados para ser flexibles. Satisfacen las necesidades únicas de cada prestatario, con términos que pueden ajustarse para adaptarse a diferentes situaciones. Ya sea que necesite un préstamo por 12 meses o hasta 36 meses, los préstamos puente pueden adaptarse a su cronograma.

Esta flexibilidad también se extiende al plan de pago. Puede elegir un plan que se alinee con su estrategia financiera y su plan de salida, asegurándose de que el préstamo respalde sus objetivos de inversión sin causar estrés innecesario.

Alta relación préstamo-valor (LTV)

Los préstamos puente suelen tener una relación préstamo-valor (LTV) alta. Esto significa que puede pedir prestada una parte importante del valor de la propiedad, a veces hasta el 80% o más. Un LTV alto le permite aprovechar una mayor parte del valor de la propiedad, reduciendo la cantidad de efectivo inicial necesario.

Para los inversores, esto puede suponer un punto de inflexión. Significa que puede aprovechar oportunidades sin inmovilizar todo su capital, lo que le permite diversificar y ampliar su cartera de manera más efectiva.

Los préstamos puente inmobiliarios ofrecen características personalizadas para satisfacer las necesidades dinámicas de los inversores. Con opciones como pagos solo de intereses, términos flexibles y LTV alto, estos préstamos brindan las herramientas que necesita para dirigir y tener éxito en el mercado inmobiliario.

Preguntas frecuentes sobre prestamistas de préstamos puente para bienes raíces

¿Qué es un préstamo puente?

Un préstamo puente es un préstamo a corto plazo que le ayuda a comprar una casa nueva antes de vender la actual. Es como un puente financiero que cubre la brecha entre la compra y venta de propiedades. Este tipo de préstamo brinda acceso rápido a efectivo, lo que le permite actuar con rapidez en un mercado inmobiliario competitivo.

¿Cómo funciona un préstamo puente?

Oferta de préstamos puente financiación temporal para ayudarle a realizar una transición sin problemas de una propiedad a otra. Así es como funciona:

- Aprobación rápida: Los préstamos puente son conocidos por su rápido proceso de aprobación. Esta velocidad es crucial cuando necesitas asegurar un nuevo hogar rápidamente.

- Estrategia de salida: El préstamo está diseñado con una estrategia de salida clara. Por lo general, el plan es vender su casa actual y utilizar las ganancias para liquidar el préstamo puente.

- Pagos de intereses únicamente: Muchos préstamos puente permiten pagos de intereses únicamente durante el plazo, lo que ayuda a administrar el flujo de caja mientras espera que se venda su antigua casa.

¿Cuáles son los términos típicos de un préstamo puente?

Los préstamos puente son a corto plazo y suelen oscilar entre seis meses y tres años. A continuación se muestran algunos términos comunes:

- Tasas de interés: Estos préstamos suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Las tasas pueden oscilar entre el 6,99% y el 8% o más, según el prestamista y las características específicas del préstamo.

- Duración del préstamo: La duración suele ser corta, a menudo entre seis meses y tres años. Este corto plazo se alinea con el objetivo de realizar una transición rápida entre propiedades.

- Alta relación préstamo-valor (LTV): Los préstamos puente pueden ofrecer índices LTV altos, a veces hasta el 80 %, lo que le permite pedir prestada una parte importante del valor de la propiedad.

Al comprender estos aspectos, podrá tomar decisiones informadas al considerar un préstamo puente para sus necesidades inmobiliarias.

Conclusión

En BrightBridge Realty Capital, nos especializamos en brindar a los inversionistas inmobiliarios las herramientas financieras que necesitan para aprovechar las oportunidades de manera rápida y efectiva. Nuestro enfoque en cierres rápidos y préstamos directos Nos diferencia en los prestamistas de préstamos puente inmobiliarios.

Nuestro proceso está diseñado para ser rápido y simple. Entendemos que cuando se trata de bienes raíces, el tiempo lo es todo. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos a menudo en una semana. Este rápido cambio puede cambiar las reglas del juego en un mercado competitivo, permitiéndole actuar con rapidez y confianza.

Al eliminar intermediarios, ofrecemos una experiencia crediticia fluida y sencilla. Nuestro enfoque de préstamos directos garantiza que usted reciba tasas competitivas sin la molestia de tener que recurrir a intermediarios. Esto no sólo acelera el proceso sino que también proporciona claridad y transparencia en cada paso.

Ya sea que estés buscando compra, remodelar, o refinanciar una propiedad, estamos aquí para apoyarlo con soluciones flexibles y personalizadas. Nuestro compromiso es ayudarlo a cerrar la brecha entre las oportunidades y el éxito en el mercado inmobiliario.

Descubra cómo BrightBridge Realty Capital puede ser su socio para unir sus objetivos inmobiliarios. Conozca más sobre nuestros servicios y comienza tu viaje con nosotros hoy.