Préstamos puente: su guía para el financiamiento de la transición inmobiliaria

Summary

Descubra cómo los préstamos puente inmobiliarios brindan soluciones de financiamiento rápidas para sus necesidades de transición de propiedad con orientación experta.

Préstamos puente inmobiliarios son un salvavidas para los inversores que necesitan financiación rápida y a corto plazo durante períodos de transición, como mudarse de una propiedad a otra o esperar a que finalice la venta de una vivienda actual. Estos préstamos sirven como un puente financiero, permitiendo a los inversores y propietarios de viviendas aprovechar rápidamente nuevas oportunidades sin esperar largas aprobaciones de préstamos convencionales.

Datos breves sobre los préstamos puente para bienes raíces:

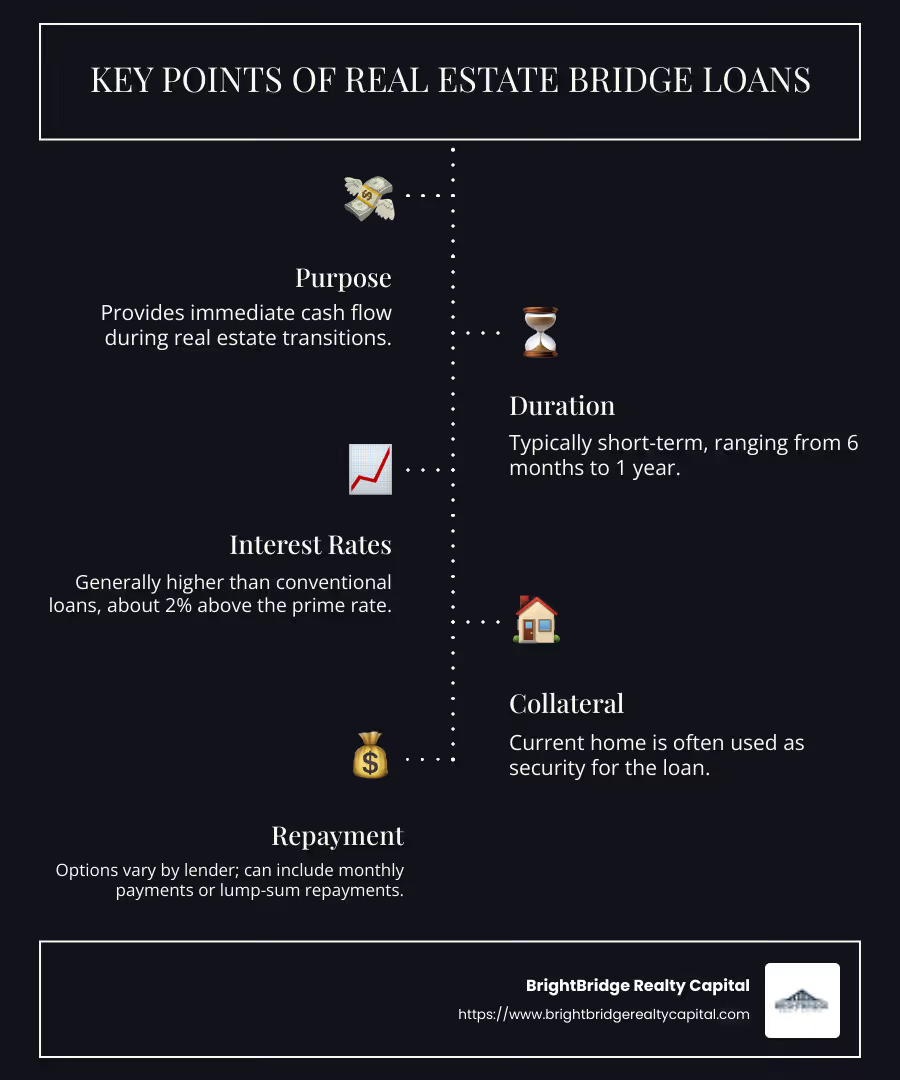

- Propósito: Proporciona flujo de caja inmediato durante las transiciones inmobiliarias.

- Duración: Normalmente a corto plazo, entre 6 meses y 1 año.

- Tasas de interés: Generalmente más alto que los préstamos convencionales, aproximadamente un 2% por encima de la tasa preferencial.

- Garantía: La vivienda actual se utiliza a menudo como garantía del préstamo.

- Reembolso: Las opciones varían según el prestamista; puede incluir pagos mensuales o pagos de suma global.

Los préstamos puente inmobiliarios son particularmente beneficiosos para quienes necesitan asegurar rápidamente una propiedad antes de vender la actual. Ofrecen la flexibilidad y velocidad necesarias en un mercado dinámico, pero conllevan tasas de interés más altas y ciertos riesgos. Esto los convierte en una opción atractiva pero reflexiva para los inversores que buscan optimizar sus estrategias inmobiliarias. Como señala John Hofmann de JPMorgan Chase, "Nuestro objetivo es brindar a los clientes tantas opciones como sea posible", destacando la necesidad de soluciones personalizadas en el panorama inmobiliario actual.

Comprensión de los préstamos puente inmobiliarios

Préstamos puente inmobiliarios son un tipo de préstamo a corto plazo diseñado para cubrir déficits de financiación durante periodos transitorios en el sector inmobiliario. Piense en ellos como una solución financiera temporal que lo ayuda a mudarse de una propiedad a otra sin el estrés de esperar a que se venda su casa actual.

Aspectos clave de los préstamos puente inmobiliarios

- Naturaleza a corto plazo: Estos préstamos suelen ser a corto plazo y suelen durar entre 6 meses y un año. Están destinados a ser una solución rápida, no una solución a largo plazo.

- Llenar el déficit de financiación: Los préstamos puente son ideales cuando necesita flujo de efectivo inmediato para asegurar una nueva propiedad mientras espera que se venda la existente. Esto puede ser crucial en un mercado inmobiliario competitivo donde el tiempo lo es todo.

- Requisitos de garantía: La mayoría de los préstamos puente requieren una garantía, a menudo en forma de su vivienda actual. Esto significa que su propiedad existente se utiliza como garantía para el préstamo, lo que puede brindar tranquilidad a los prestamistas.

- Tasas de interés más altas: Una desventaja de los préstamos puente son sus tasas de interés más altas. Estas tasas son generalmente más altas que las de los préstamos tradicionales, a menudo alrededor del 2% por encima de la tasa preferencial. Esto se debe a la naturaleza de corto plazo y al rápido proceso de aprobación de estos préstamos.

¿Por qué considerar un préstamo puente inmobiliario?

- Flujo de caja inmediato: Si se encuentra en una situación en la que necesita actuar rápido, como comprar una casa nueva antes de que se venda la anterior, un préstamo puente puede proporcionarle los fondos que necesita sin demora.

- Flexibilidad: Estos préstamos ofrecen diferentes opciones de pago, incluidos pagos mensuales o pagos globales, lo que permite cierta flexibilidad según su situación financiera.

Si bien los préstamos puente pueden ser una excelente herramienta para afrontar las transiciones inmobiliarias, hay que comparar los beneficios con los costos más altos. Son los más adecuados para quienes confían en su capacidad para vender rápidamente su propiedad existente y necesitan acceso inmediato a fondos.

En la siguiente sección, profundizaremos en cómo funcionan estos préstamos en la práctica, centrándonos en el valor líquido, la compra de viviendas y la flexibilidad que ofrecen.

Cómo funcionan los préstamos puente para bienes raíces

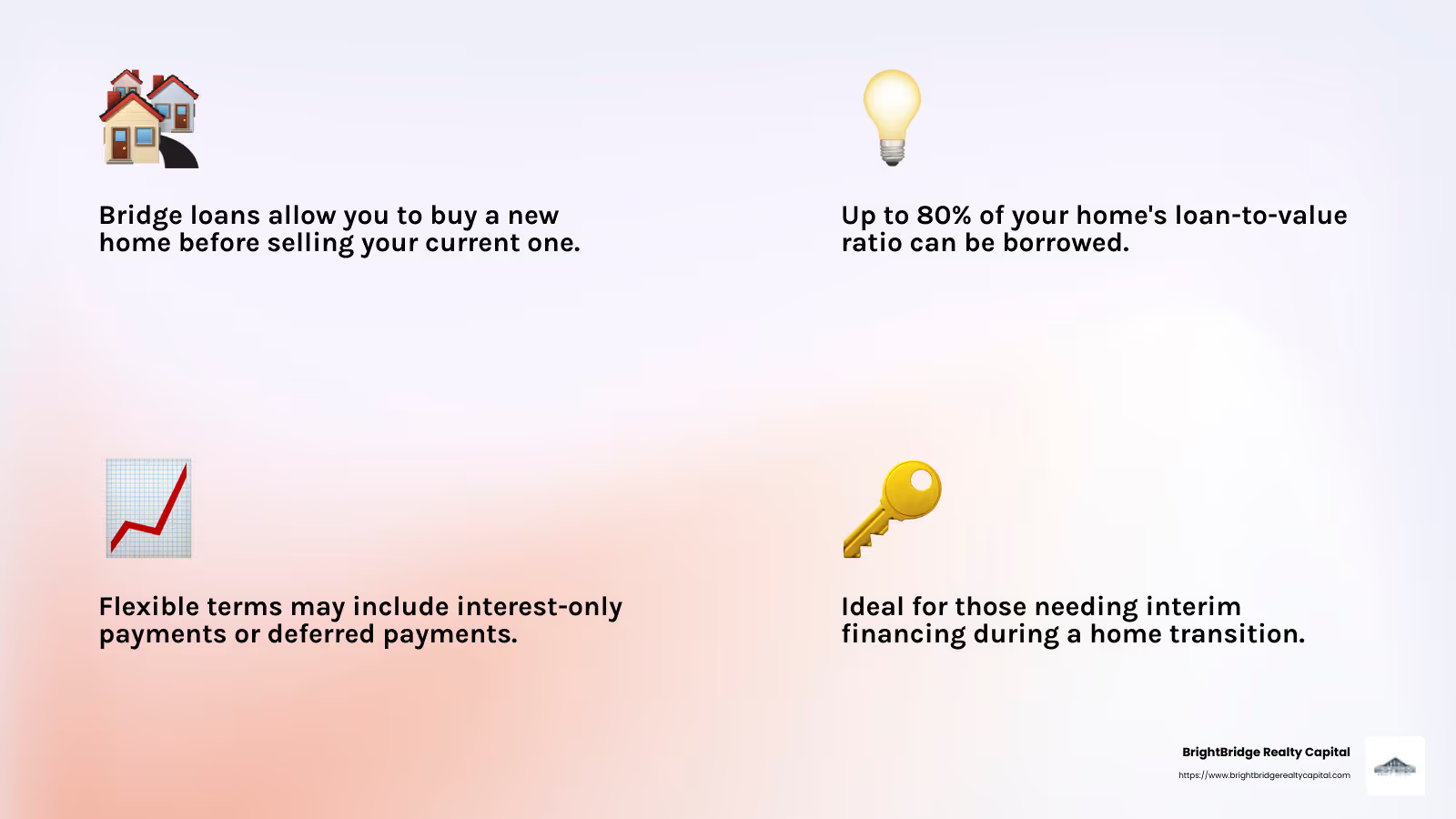

Los préstamos puente inmobiliarios tienen que ver con patrimonio y sincronización. Le permiten aprovechar el valor líquido de su vivienda actual para ayudar a financiar la compra de una nueva. Esto es particularmente útil cuando tiene prisa por asegurar una propiedad y no puede esperar a que se venda la que ya tiene.

Equidad: su columna vertebral financiera

El valor líquido de su vivienda actual es crucial a la hora de obtener un préstamo puente. Los prestamistas generalmente le permiten pedir prestado hasta el 80% de la relación préstamo-valor (LTV) de su vivienda. Entonces, si su casa vale $500,000 y usted debe $300,000, tiene $200,000 en valor líquido. En este escenario, un préstamo puente podría proporcionar los fondos necesarios para realizar el pago inicial de una nueva vivienda.

Compra de vivienda: cerrar la brecha

Imagínese que está pensando en comprar una casa nueva, pero la actual aún no se ha vendido. Un préstamo puente puede proporcionar la financiación provisional necesarios para asegurar la nueva propiedad. Esto significa que no tiene que perderse la casa de sus sueños sólo porque su casa actual todavía está en el mercado.

Términos flexibles: personalizados según sus necesidades

Uno de los aspectos atractivos de los préstamos puente es su términos flexibles. Es posible que tenga opciones sobre cómo y cuándo pagar el préstamo. Algunos prestamistas ofrecen pagos de intereses únicamente o incluso difieren los pagos hasta que se venda su casa actual. Esta flexibilidad puede ser un salvavidas durante la difícil transición financiera entre propiedades.

Ejemplo de la vida real

Considere la posibilidad de que una familia se traslade en busca de una oportunidad laboral. Encuentran una casa perfecta en su nueva ciudad pero aún no han vendido su casa actual. Un préstamo puente les permite comprar la nueva casa inmediatamente, evitando el riesgo de perderla ante otro comprador. Una vez que se venda su antigua casa, podrán liquidar el préstamo puente e instalarse en su nueva vida sin problemas.

En la siguiente sección, exploraremos los pros y los contras de préstamos puente inmobiliarios, ayudándole a decidir si son la opción correcta para su transición.

Pros y contras de los préstamos puente para bienes raíces

Cuando se trata de préstamos puente inmobiliarios, existen algunos beneficios y desventajas claras. Comprenderlos puede ayudarlo a decidir si este tipo de financiamiento es adecuado para usted.

Ventajas: flujo de caja rápido

Una de las principales ventajas de un préstamo puente es la flujo de caja rápido proporciona. Si se encuentra en una situación en la que el tiempo es esencial, como por ejemplo si necesita asegurar una nueva casa antes de que se venda la actual, un préstamo puente puede salvarle la vida. Algunos prestamistas pueden financiar estos préstamos en tan solo dos semanas, lo que le permite actuar rápidamente en mercados competitivos.

Desventajas: altas tasas de interés

Sin embargo, esta velocidad tiene un costo. Los préstamos puente suelen tener tipos de interés más altos que las hipotecas tradicionales. Esto se debe a la naturaleza de corto plazo y al riesgo que implica para el prestamista. Es importante sopesar si la urgencia de su situación justifica estos costos más altos.

Desventajas: Pagos duales

Otro inconveniente es la posibilidad de pagos duales. Si su casa actual no se vende rápidamente, podría verse obligado a realizar pagos tanto de su hipoteca actual como del préstamo puente. Esto puede resultar difícil desde el punto de vista financiero, por lo que es fundamental planificar esta posibilidad.

Desventajas: Requisitos de equidad

Por último, requisitos de capital puede ser una barrera. Muchos prestamistas exigen al menos un 20 % del valor líquido de su vivienda actual para calificar para un préstamo puente. Si no cumple con este requisito, deberá explorar otras opciones de financiación.

En la siguiente sección, analizaremos cómo puede calificar para un préstamo puente inmobiliario, incluido el puntaje crediticio y el capital necesario para garantizar este tipo de financiamiento.

Calificación para un préstamo puente inmobiliario

Para asegurar un préstamo puente inmobiliario de BrightBridge Realty Capital, deberá cumplir con ciertos criterios. Estos requisitos garantizan que podamos proporcionarle con confianza los fondos necesarios para sus proyectos inmobiliarios.

Puntaje de crédito

Un puntaje crediticio sólido es crucial. Normalmente buscamos puntuaciones de 740 o más, aunque las condiciones pueden variar según las circunstancias individuales. Un puntaje crediticio más alto nos asegura su capacidad para administrar la deuda de manera responsable.

Relación deuda-ingresos

Tu Relación deuda-ingresos (DTI) También es una consideración vital. Preferimos un DTI por debajo del 50%. Este índice nos ayuda a evaluar los pagos mensuales de su deuda con respecto a sus ingresos, evaluando su capacidad para gestionar responsabilidades crediticias adicionales.

Valor de la vivienda

La equidad en su hogar actual es esencial. Generalmente requerimos al menos un 20% de capital. Por ejemplo, si su casa está valorada en $500,000, no debe adeudar más de $400,000 en su hipoteca. Un patrimonio adecuado nos proporciona seguridad, garantizando que existe garantía suficiente para el préstamo.

Requisitos del prestamista

BrightBridge Realty Capital tiene requisitos específicos que pueden diferir ligeramente de los de otros prestamistas. Le recomendamos que analice su situación con nosotros directamente para comprender cómo podemos satisfacer mejor sus necesidades. Nuestro equipo está comprometido a brindar soluciones personalizadas que se alineen con sus objetivos de inversión inmobiliaria.

Soluciones personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital, reconocemos que cada viaje de inversión en bienes raíces es único. Por eso ofrecemos opciones de financiación personalizadas adaptados para satisfacer sus necesidades específicas. Ya sea que esté remodelando una propiedad, construyendo desde cero o ampliando su cartera de alquileres, nuestras soluciones están diseñadas para ayudarlo a tener éxito.

Orientación experta

Navegando préstamos puente inmobiliarios Puede ser complejo, pero no estás solo. Nuestro equipo de expertos en inversiones inmobiliarias está aquí para guiarlo en cada paso del camino. Simplificamos términos y procesos complejos, asegurándonos de que tenga toda la información que necesita para tomar decisiones informadas.

Tarifas competitivas

Ofrecemos tarifas competitivas que son difíciles de superar. Como prestamista privado directo, eliminamos intermediarios, lo que nos permite ofrecerle algunas de las mejores tasas de la industria. Esto se traduce en más ahorros para usted y en un camino más rápido para financiar sus proyectos inmobiliarios.

Cierres Rápidos

Entendemos que el tiempo es oro en el sector inmobiliario. Por eso nos centramos en cierres más rápidos. A menudo nos comprometemos a cerrar un trato el mismo día y nos esforzamos por cerrarlo en el plazo de una semana. Este rápido proceso garantiza que pueda seguir adelante con su proyecto sin retrasos innecesarios.

Préstamos a nivel nacional

No importa dónde se encuentre su propiedad de inversión, BrightBridge Realty Capital lo tiene cubierto. Nuestro préstamos a nivel nacional nuestras capacidades garantizan que tenga acceso al capital que necesita, independientemente de su ubicación. Esta flexibilidad le permite aprovechar las oportunidades a medida que surgen, dondequiera que estén.

Con BrightBridge Realty Capital, usted obtiene más que un simple préstamo. Obtendrá un socio comprometido con su éxito. ¿Está listo para explorar cómo nuestras opciones de financiamiento personalizadas pueden funcionar para usted? Visita nuestro Página de servicios de BrightBridge Realty Capital para obtener más información y comenzar hoy.

Preguntas frecuentes sobre préstamos puente inmobiliarios

¿Qué es un préstamo puente?

Un préstamo puente es un préstamo a corto plazo diseñado para proporcionar un flujo de caja rápido durante un período de transición. A menudo se utiliza en el sector inmobiliario para cubrir el intervalo entre la compra de una propiedad nueva y la venta de una existente. Imagínese tener que comprar una casa nueva antes de que se venda la anterior; un préstamo puente puede llenar ese déficit de financiación.

¿Cómo califico para un préstamo puente?

Calificar para un préstamo puente inmobiliario Por lo general, requiere un puntaje crediticio sólido y suficiente valor líquido en su vivienda actual. Los prestamistas suelen buscar un puntaje crediticio en el rango excelente para asegurarse de que usted sea un prestatario confiable. Además, deberá demostrar una relación deuda-ingresos baja. Tener al menos entre un 15% y un 20% del valor líquido de su vivienda actual también es un requisito común. Estos factores ayudan a los prestamistas a evaluar el riesgo y decidir si califica para el préstamo.

¿Cuáles son los riesgos de los préstamos puente?

Los préstamos puente conllevan varios riesgos. Una preocupación importante es el altas tasas de interés, que suelen ser más altos que los de los préstamos tradicionales. Esto significa que pagará más con el tiempo. Otro riesgo es la posibilidad de que pagos duales. Si su casa actual no se vende rápidamente, es posible que deba realizar pagos tanto de su hipoteca actual como del préstamo puente. Esto puede afectar sus finanzas si no se planifica correctamente. Por último, si la venta de su antigua casa fracasa, podría enfrentar protecciones limitadas para el prestatario, lo que podría conducir a una ejecución hipotecaria si no puede pagar el préstamo puente.

Conclusión

En BrightBridge Realty Capital, entendemos que cada viaje de inversión inmobiliaria es único. Por eso ofrecemos soluciones de financiación personalizadas diseñado para satisfacer sus necesidades específicas. Ya sea que esté buscando cubrir un déficit de financiamiento a corto plazo o necesite un flujo de efectivo rápido para aprovechar una oportunidad, nuestro préstamos puente inmobiliarios puede brindarle la flexibilidad que necesita.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Sabemos que el momento oportuno puede marcar la diferencia en el mundo de los bienes raíces. Es por eso que nos esforzamos por cerrar acuerdos dentro de una semana, asegurándonos de que esté listo para seguir adelante sin demora. Nuestro proceso simplificado elimina intermediarios, lo que nos permite ofrecer préstamos directos con tarifas competitivas y una experiencia perfecta.

Con ubicaciones en Nueva York y alcance a nivel nacional, BrightBridge Realty Capital es su socio para navegar las complejidades del financiamiento inmobiliario. Nuestro equipo de expertos está dedicado a brindar orientación y apoyo en cada paso del camino. Ya sea que esté remodelando una propiedad, construyendo desde cero o ampliando su cartera de alquileres, estamos aquí para ayudarlo a alcanzar sus objetivos de inversión.

¿Está listo para explorar cómo nuestras opciones de financiamiento personalizadas pueden funcionar para usted? Visita nuestro Página de servicios de BrightBridge Realty Capital para obtener más información y comenzar hoy.