Fundamentos de financiación: una guía para préstamos para la construcción de bienes raíces

Summary

Explore la financiación de la construcción de bienes raíces. Conozca los tipos de préstamos, la elegibilidad, los beneficios y los desafíos para sus proyectos de construcción.

Financiación de la construcción inmobiliaria es fundamental para convertir las visiones en realidad. Ya sea para convertir un terreno baldío en un centro concurrido o para renovar una casa que está en proceso de reparación y convertirla en la casa de sus sueños, los préstamos para la construcción ofrecen el salvavidas que necesita. He aquí un vistazo rápido a lo que motiva a estos préstamos:

- De carácter breve, que suele durar alrededor de un año

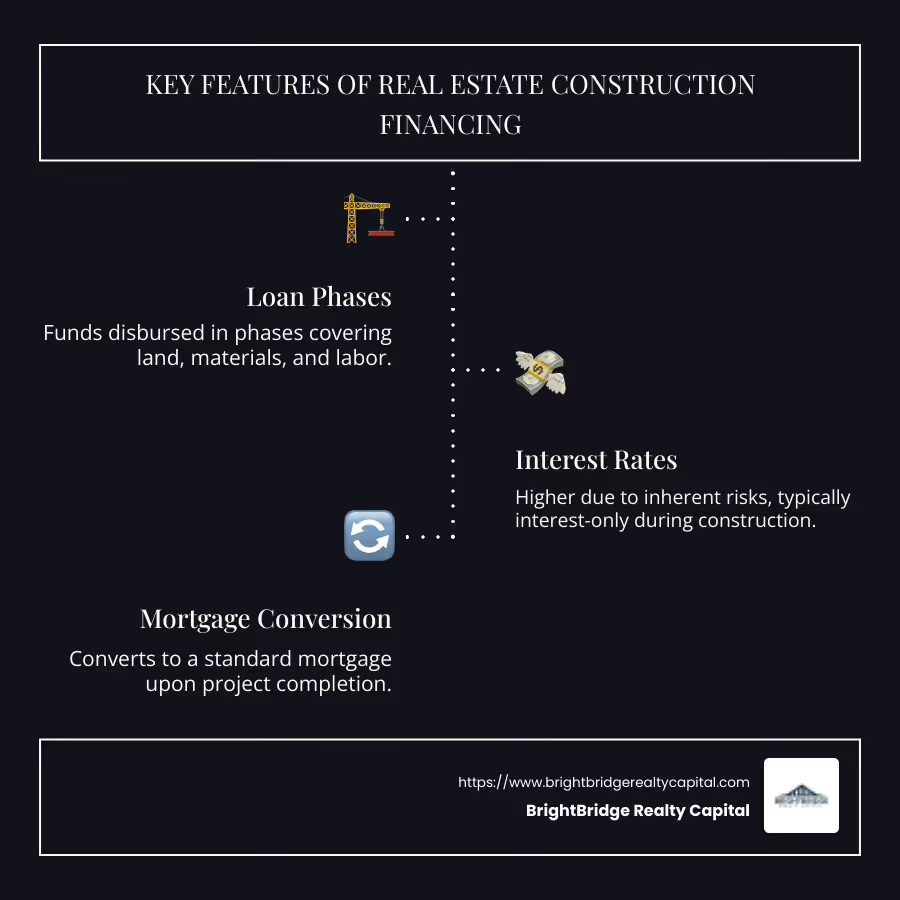

- Desembolsado en fases, pagando terreno, materiales y mano de obra

- Tipos de interés más elevados debido a riesgos inherentes

- Se convierte en una hipoteca típica al finalizar el proyecto

Los inversores inmobiliarios ven los préstamos para la construcción como un trampolín que les permite ampliar sus carteras con flexibilidad y rapidez. Comprender estos préstamos significa comprender su papel para unir sus objetivos inmobiliarios y el capital necesario para alcanzarlos.

Para cualquiera que busque inversiones rápidas pero fundamentales, estos préstamos abren puertas que de otro modo estarían cerradas. Profundicemos y descubramos cómo pueden encajar perfectamente en su estrategia financiera, haciendo que el complejo camino de la construcción sea más simple y gratificante.

Financiación de la construcción inmobiliaria términos para recordar:

- proceso de aprobación de préstamos para construcción

- requisitos de préstamos para la construcción

- financiación permanente de bienes raíces comerciales

Comprensión del financiamiento de la construcción de bienes raíces

En financiación de la construcción inmobiliaria, comprender los diferentes tipos de préstamos disponibles puede ser la clave del éxito. Exploremos las diversas opciones y cómo funcionan.

Tipos de préstamos para construcción

Préstamos de construcción a permanentes

Estos préstamos comienzan como un préstamo de construcción a corto plazo y se convierten automáticamente en una hipoteca permanente una vez que se construye la casa. Es una solución todo en uno, que le ahorra múltiples solicitudes y costos de cierre. Durante la construcción, usted realiza pagos únicamente de intereses. Una vez completado, el préstamo pasa a una hipoteca estándar, lo que le permite pagar tanto el capital como los intereses.

Préstamos para construcción independientes

También conocidos como préstamos sólo para construcción, son préstamos a corto plazo que cubren sólo la fase de construcción. Una vez terminada la construcción, es necesario refinanciar con una hipoteca, es decir, dos préstamos separados y dos conjuntos de costos de cierre. Sin embargo, esto puede ofrecer flexibilidad si desea buscar una hipoteca más adelante.

Préstamos de renovación

Estos préstamos están diseñados para mejoras importantes en el hogar. Ya sea que esté agregando habitaciones o mejorando sistemas esenciales, los préstamos para renovación proporcionan los fondos necesarios. El préstamo FHA 203(k) es una opción popular, que agrupa los costos de compra y renovación en una sola hipoteca.

Préstamos propietario-constructor

Si es contratista general o constructor, este préstamo le permite hacerse cargo de la construcción de su vivienda. Es más difícil calificar, ya que los prestamistas requieren prueba de su experiencia en construcción y un plan de construcción sólido.

Cómo funcionan los préstamos para la construcción

Calendario de desembolsos y retiros

A diferencia de los préstamos tradicionales, los préstamos para construcción desembolsan los fondos en etapas, lo que se conoce como "sorteos". Cada sorteo corresponde a una fase específica de la construcción, lo que garantiza que los fondos estén disponibles según sea necesario. Un inspector puede verificar el progreso antes de que se liberen los fondos.

Pagos de intereses únicamente

Durante la construcción, normalmente usted realiza pagos únicamente de intereses sobre el monto desembolsado. Esto mantiene los pagos más bajos hasta que se complete el proyecto.

Opciones de refinanciamiento

Una vez finalizado el proyecto, puede refinanciar el préstamo de construcción con una hipoteca permanente. Si tiene un préstamo de construcción a permanente, esta transición se produce automáticamente. De lo contrario, necesitará obtener una nueva hipoteca, lo que potencialmente le dará la oportunidad de buscar mejores tasas.

Comprender estos matices ayuda a dirigir el financiación de la construcción inmobiliaria paisaje. Ya sea que esté construyendo desde cero o renovando, elegir el tipo de préstamo adecuado puede agilizar su proyecto y su planificación financiera.

Elegibilidad y requisitos para préstamos para construcción

Al sumergirse en financiación de la construcción inmobiliaria, es crucial saber qué buscan los prestamistas. A continuación se presenta un desglose de los criterios clave de elegibilidad que deberá cumplir.

Criterios clave de elegibilidad

Solvencia crediticia

Los prestamistas quieren asegurarse de que usted esté financieramente estable. Un buen puntaje crediticio, generalmente de al menos 680, es esencial. Esto demuestra que tiene un historial de gestión adecuada de la deuda. Evite pagos atrasados y marcas despectivas en su informe crediticio para mejorar sus posibilidades de aprobación.

Pago inicial

Un pago inicial es imprescindible. Para la mayoría de los préstamos para construcción, espere pagar al menos el 20% del costo total del proyecto. Esto le muestra al prestamista que habla en serio y que tiene algo que ver con el juego. El monto exacto puede variar según el prestamista y los detalles de su proyecto.

Relación deuda-ingresos (DTI)

Su índice DTI les dice a los prestamistas cuánto de sus ingresos se destina al pago de la deuda. Una proporción más baja (idealmente por debajo del 43%) indica que tiene ingresos suficientes para manejar nuevas deudas. Este es un factor clave para obtener la aprobación de un préstamo de construcción.

Planos de construcción

Necesitará planos de construcción detallados. Esto incluye un presupuesto, un cronograma y planos. Los prestamistas quieren ver que usted tenga un plan sólido y un equipo confiable. Esto reduce su riesgo y aumenta sus posibilidades de aprobación.

Permisos de cumplimiento

Antes de desembolsar los fondos, deberá demostrar que su proyecto cumple con las leyes de zonificación locales. Obtenga todos los permisos necesarios para asegurarle al prestamista que la construcción es legal y cumple con todas las regulaciones.

Tener estos elementos implementados puede mejorar significativamente sus posibilidades de obtener un préstamo para la construcción. Ahora, exploremos los beneficios y desafíos de estos préstamos.

Beneficios y desafíos de los préstamos para la construcción

Cuando se trata de financiación de la construcción inmobiliaria, comprender los beneficios y desafíos le ayuda a tomar decisiones informadas.

Beneficios

Pagos de intereses únicamente

Una de las mayores ventajas es que durante la fase de construcción, sólo pagarás intereses. Esto significa pagos mensuales más bajos mientras la casa de sus sueños toma forma. No comenzará a pagar el capital total hasta que se complete la construcción y el préstamo se convierta en una hipoteca permanente.

Evaluación del valor futuro

Los préstamos para construcción se basan en el valor futuro de su propiedad, no en el valor actual. Esto significa que puede pedir prestado más en función del valor de su casa una vez construida. Abre más posibilidades financieras para crear su espacio vital ideal.

Flexibilidad

Estos préstamos son increíblemente flexibles. Ya sea que esté construyendo una casa nueva o renovando una existente, es probable que exista un préstamo de construcción que se adapte a sus necesidades. Desde préstamos para construcción hasta préstamos permanentes y préstamos para renovación, puede encontrar una solución que funcione para su proyecto específico.

Desafíos

Tasas de interés más altas

Los préstamos para construcción suelen tener tasas de interés más altas que las hipotecas tradicionales. Esto se debe a que se consideran más riesgosos: no existe una casa que pueda usarse como garantía. Es importante tener en cuenta estas tarifas en su presupuesto al planificar su proyecto.

Proceso complejo

Navegar por el proceso de préstamos para construcción puede ser más complejo que obtener una hipoteca estándar. Deberá proporcionar documentación detallada, incluidos planos y permisos de construcción, y los fondos se desembolsan en etapas, lo que se conoce como "sorteos". Esto requiere una cuidadosa planificación y coordinación con su constructor.

A pesar de estos desafíos, los beneficios a menudo superan los problemas para quienes buscan construir o renovar una casa adaptada a sus necesidades. Comprender estos aspectos de financiación de la construcción inmobiliaria es clave para tomar la decisión correcta para su proyecto.

A continuación, abordaremos algunas preguntas frecuentes sobre financiación de la construcción inmobiliaria.

Preguntas frecuentes sobre el financiamiento de la construcción de bienes raíces

¿Cuándo necesita un comprador de vivienda un préstamo para construcción?

Por lo general, un comprador de vivienda necesita un préstamo de construcción cuando planea construir una casa personalizada, especialmente si está ubicada fuera de una subdivisión. A diferencia de comprar una casa en una comunidad planificada previamente donde el desarrollador financia la construcción, construir una casa personalizada requiere que usted obtenga su propio financiamiento. Aquí es donde entran en juego los préstamos para la construcción. Proporcionan los fondos necesarios para cubrir los costos de construir la casa de sus sueños desde cero.

¿Cuál es la diferencia entre un préstamo para renovación y un préstamo para construcción?

La principal diferencia radica en el alcance del proyecto. Préstamos de renovación están diseñados para actualizar o mejorar una estructura existente. Pueden ser una excelente opción si tiene valor líquido en su vivienda, ya que le permiten acceder a fondos a través de productos como una línea de crédito sobre el valor líquido de la vivienda (HELOC). Este tipo de crédito suele tener tasas de interés más bajas, ya que su casa sirve como garantía.

Por otro lado, préstamos para la construcción Se utilizan para construir una nueva propiedad. Cubren costos como tierra, mano de obra y materiales. Si su renovación es lo suficientemente extensa como para parecerse a una construcción nueva, es posible que necesite un préstamo de construcción.

¿Es más difícil conseguir un préstamo para la construcción que una hipoteca?

Sí, los préstamos para construcción son generalmente más difíciles de conseguir que las hipotecas tradicionales. He aquí por qué:

- Trámites: Deberá proporcionar planos de construcción detallados, presupuestos y cronogramas del proyecto. Los prestamistas quieren asegurarse de que su proyecto sea factible y de que cuente con un contratista calificado para llevarlo a cabo.

- Pagos iniciales: Los préstamos para construcción suelen requerir un pago inicial más alto, normalmente alrededor del 20%. Esto puede ser una barrera si no tiene ahorros sustanciales.

- Tasas de interés: Estos préstamos suelen tener tasas de interés más altas en comparación con las hipotecas normales. El riesgo es mayor para los prestamistas porque la casa aún no está construida, por lo que cobran más para compensar este riesgo.

Comprender estas diferencias puede ayudarlo a decidir qué tipo de financiamiento es el adecuado para su proyecto. Ya sea que esté construyendo una casa personalizada o renovando una existente, esté preparado para los desafíos y requisitos de financiación de la construcción inmobiliaria es esencial.

A continuación, concluiremos nuestra guía explorando cómo BrightBridge Realty Capital puede ayudarlo a dirigir este proceso sin problemas.

Conclusión

Navegando financiación de la construcción inmobiliaria no tiene por qué ser abrumador. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas para satisfacer las necesidades únicas de los inversores inmobiliarios. Ya sea que esté construyendo una casa personalizada desde cero o emprendiendo una renovación importante, ofrecemos la experiencia y los recursos para que el proceso sea perfecto.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que el tiempo es crucial en el sector inmobiliario y que las oportunidades pueden desaparecer si el financiamiento no se obtiene rápidamente. Es por eso que nos enorgullecemos de nuestra capacidad de cerrar acuerdos a menudo en una semana, asegurándonos de que tenga el capital que necesita cuando lo necesita.

Nuestro proceso fluido elimina problemas innecesarios. Como prestamista directo, eliminamos a los intermediarios y ofrecemos tasas competitivas y una experiencia optimizada. Desde su solicitud inicial hasta el pago final, nuestro equipo de expertos en inversiones inmobiliarias está con usted en cada paso del camino, brindándole orientación y apoyo para garantizar un viaje sin problemas.

Ya sea que esté comenzando un nuevo proyecto de construcción o ampliando su cartera de inversiones, BrightBridge Realty Capital está aquí para ayudarlo. Descubra cómo podemos respaldar sus proyectos inmobiliarios con soluciones de financiación flexibles que mantengan sus proyectos encaminados.