Financiar su futuro: una guía para la financiación del desarrollo inmobiliario

Summary

Descubra información sobre la financiación del desarrollo inmobiliario. ¡Descubra tipos de préstamos, opciones de financiamiento y conozca el proceso de financiamiento hoy!

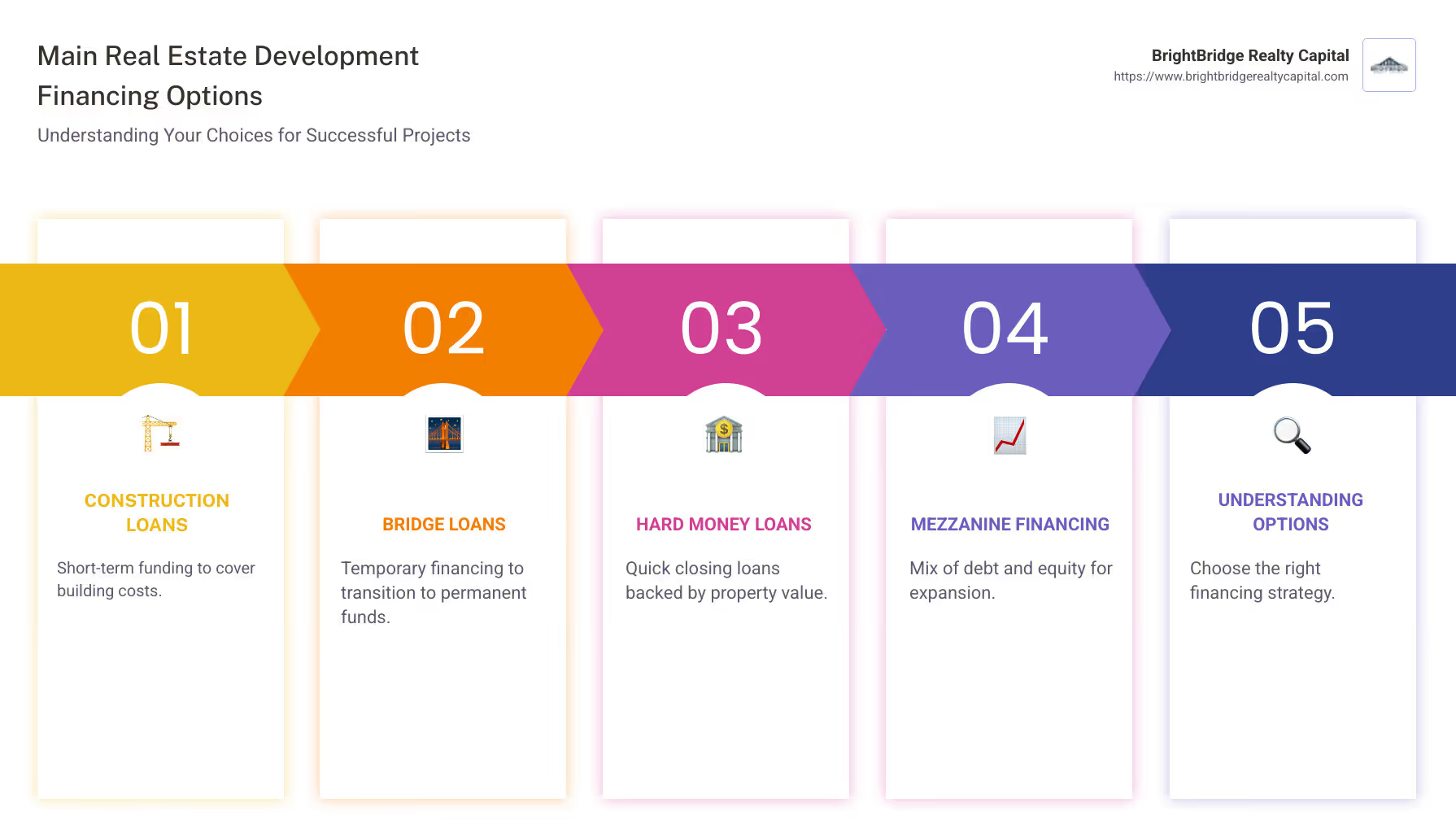

Financiación de la promoción inmobiliaria es la columna vertebral para convertir ideas inmobiliarias innovadoras en espacios prósperos. Ya sea que esté buscando un impulso de financiamiento rápido o esté navegando por las complejidades del financiamiento de proyectos, comprender sus opciones es crucial. A continuación se ofrece un resumen rápido de las principales opciones de financiación disponibles para los promotores inmobiliarios:

- Préstamos para la construcción: Préstamos a corto plazo utilizados para cubrir los costos de construcción.

- Préstamos puente: Financiamiento temporal a corto plazo para "cerrar" la brecha hasta que se obtenga financiamiento permanente.

- Préstamos de dinero fuerte: Préstamos garantizados respaldados por el valor de la propiedad, populares para cierres rápidos.

- Financiamiento Mezzanine: Un híbrido de financiación de deuda y capital, a menudo utilizado para la expansión o el crecimiento.

Obtener la financiación adecuada puede marcar la diferencia entre un proyecto estancado y un desarrollo exitoso. Comprender cada opción y cómo encaja en su estrategia general es el primer paso.

Financiación de la promoción inmobiliaria terminología:

- financiación de proyectos de construcción

- préstamos para construcción desde cero

- Préstamo para la construcción de propiedades de inversión

Comprensión del financiamiento del desarrollo inmobiliario

Navegando financiación de la promoción inmobiliaria Puede ser complejo, pero comprender los conceptos básicos puede ayudarle a conseguir la financiación que necesita. Analicemos algunos elementos clave: tipos de préstamos, el equipo de desarrollo y criterios crediticios del prestamista.

Tipos de préstamos

Cuando se trata de financiar un proyecto inmobiliario, existen varios tipos de préstamos a considerar:

- Préstamos Permanentes: Son préstamos a largo plazo con plazos de al menos cinco años. Se utilizan como primeras hipotecas sobre un inmueble.

- Préstamos de la SBA: Garantizados por la Administración de Pequeñas Empresas, estos préstamos se dirigen a diferentes prestatarios, siendo el préstamo 7(a) el más popular.

- Préstamos puente: Soluciones a corto plazo, que normalmente duran entre seis meses y tres años, diseñadas para cerrar las brechas de financiación. A menudo se utilizan a la espera de financiación permanente o para refinanciar obligaciones existentes.

Cada tipo de préstamo tiene un propósito único en el proceso de desarrollo y ofrece diferentes términos y condiciones.

El equipo de desarrollo

Un proyecto de desarrollo exitoso depende de un equipo sólido:

- Desarrolladores: Son los visionarios, responsables de planificar y ejecutar el proyecto.

- Arquitectos e Ingenieros: Diseñan el proyecto y se aseguran de que cumpla con todos los estándares estructurales y de seguridad.

- Contratistas: Ellos se encargan de la construcción, convirtiendo los planes en realidad.

- Analistas financieros: Gestionan presupuestos y proyecciones financieras para mantener el proyecto en marcha.

Este equipo trabaja en conjunto para dar vida a un proyecto de desarrollo, asegurando que todos los aspectos estén cubiertos desde el diseño hasta la ejecución.

Criterios crediticios del prestamista

Los prestamistas tienen criterios específicos al evaluar proyectos potenciales:

- Solvencia crediticia: Los prestamistas evalúan el historial crediticio y la estabilidad financiera del prestatario.

- Viabilidad del proyecto: Evalúan la viabilidad del proyecto, examinando planes, presupuestos y posibles retornos.

- Debida diligencia: Esto implica una investigación exhaustiva de todos los aspectos del proyecto, incluidos los factores legales, ambientales y financieros.

Cumplir con estos criterios es crucial para asegurar la financiación. Los prestamistas quieren asegurarse de que su inversión sea segura y de que el proyecto tenga éxito.

Al comprender estos elementos, los desarrolladores pueden prepararse mejor para el proceso de financiación y aumentar sus posibilidades de obtener los fondos necesarios para sus proyectos. A continuación, profundizaremos en las diversas opciones de financiación disponibles para los promotores inmobiliarios y exploraremos las características específicas de cada tipo.

Opciones de financiación clave para promotores inmobiliarios

En financiación de la promoción inmobiliaria, hay varias opciones clave que los desarrolladores pueden explorar. Cada uno tiene sus propios beneficios y desafíos únicos. Vamos a desglosarlos:

Préstamos para la construcción

Préstamos para la construcción Son préstamos a corto plazo con intereses altos que se utilizan para cubrir el costo de construcción de una nueva propiedad. Por lo general, estos préstamos solo pagan intereses, lo que significa que los desarrolladores pagan solo los intereses durante la fase de construcción. Una vez finalizada la construcción, el préstamo suele convertirse en una hipoteca permanente.

- Ventajas: Cubre hasta el 100% del presupuesto de construcción, lo que permite a los desarrolladores iniciar proyectos sin capital inicial.

- Contras: Las tasas de interés más altas y los plazos más cortos pueden generar presión para completar los proyectos rápidamente.

Préstamos puente

Préstamos puente Son préstamos a corto plazo diseñados para cerrar la brecha entre la finalización de un proyecto y la obtención de financiación a largo plazo. Son ideales para desarrolladores que necesitan dinero rápido para seguir adelante con un proyecto mientras esperan financiación permanente.

- Ventajas: Proporciona acceso rápido a los fondos sin necesidad de documentación extensa.

- Contras: Por lo general, viene con tasas de interés y tarifas más altas.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son otra opción de financiación a corto plazo, a menudo utilizada por desarrolladores que necesitan fondos rápidamente y no pueden calificar para préstamos tradicionales. Estos préstamos están garantizados por la propia propiedad, lo que facilita su obtención.

- Ventajas: Aprobación y financiación rápidas, a menudo en cuestión de días.

- Contras: Tasas de interés y comisiones más altas, con plazos de pago más cortos.

Financiamiento Mezzanine

Financiación mezzanine es un híbrido de financiación de deuda y capital. Permite a los prestamistas convertir la deuda en una participación accionaria en el proyecto si el prestatario incumple. Esta opción se utiliza a menudo para llenar vacíos en la pila de capital para proyectos grandes.

- Ventajas: Proporciona capital adicional sin diluir la propiedad.

- Contras: Mayor riesgo debido a su posición en la pila de capital, lo que genera mayores costos.

Cada uno de estos financiación de la promoción inmobiliaria Las opciones tienen un propósito específico y se pueden personalizar para satisfacer las necesidades de diferentes proyectos. Los desarrolladores deben considerar cuidadosamente los requisitos y la estabilidad financiera de su proyecto al elegir la opción de financiamiento adecuada.

A continuación, exploraremos el proceso de financiación, desde la elaboración de una propuesta de préstamo convincente hasta la gestión de la diligencia debida y los contratos de construcción.

El proceso de financiación del desarrollo inmobiliario

Navegando por el financiación de la promoción inmobiliaria El proceso puede parecer desalentador. Sin embargo, comprender los componentes clave puede hacerlo mucho más manejable. Analicemos los pasos esenciales: elaborar una propuesta de préstamo, evaluar la viabilidad del proyecto, realizar la debida diligencia y gestionar los contratos de construcción.

Elaboración de una propuesta de préstamo convincente

Una propuesta de préstamo bien preparada es crucial. Sirve como plan de negocios para el proyecto y ayuda a convencer a los prestamistas de su viabilidad. Esto es lo que debería incluir:

- Resumen ejecutivo: Una breve descripción general del proyecto, incluidos sus objetivos y resultados esperados.

- Presupuesto detallado: Un desglose de todos los costos, tanto duros (construcción física) como blandos (permisos, tarifas y servicios profesionales).

- Línea de tiempo: Un cronograma claro de principio a fin, destacando los hitos clave.

- Análisis de mercado: Evidencia de demanda y competencia en la zona para demostrar el potencial de éxito del proyecto.

Evaluación de la viabilidad del proyecto

La viabilidad del proyecto consiste en determinar si un proyecto es viable y rentable. Esto implica:

- Análisis del sitio: Evaluación de la ubicación en cuanto a accesibilidad, leyes de zonificación y preocupaciones ambientales.

- Proyecciones financieras: Estimación de ingresos, costos y retornos de la inversión.

- Evaluación de riesgos: Identificar riesgos potenciales, como caídas del mercado o retrasos en la construcción, y planificar estrategias de mitigación.

Realización de la debida diligencia

La debida diligencia es un paso crítico que implica verificar cada aspecto del proyecto. Esto incluye:

- Búsqueda de título: Garantizar que la propiedad esté libre de gravámenes o problemas legales.

- Informes ambientales: Comprobación de contaminación u otros riesgos medioambientales.

- Cumplimiento legal: Confirmar que se cumplen todos los permisos y requisitos legales.

Gestión de contratos de construcción

Los contratos de construcción sientan las bases para la fase de construcción. Los elementos clave incluyen:

- Alcance del trabajo: Definir claramente lo que se incluye y excluye en el proyecto.

- Condiciones de pago: Describe cómo y cuándo se realizarán los pagos, a menudo vinculados a los hitos del proyecto.

- Órdenes de cambio: Especificar cómo se manejarán y tasarán los cambios en el proyecto.

Cada paso del financiación de la promoción inmobiliaria El proceso es crucial para asegurar la financiación necesaria y garantizar el éxito del proyecto. Al preparar y ejecutar cuidadosamente cada componente, los desarrolladores pueden aumentar sus posibilidades de obtener financiamiento y completar sus proyectos a tiempo y dentro del presupuesto.

A continuación, profundizaremos en las ventajas de los préstamos puente para los desarrolladores, centrándonos en cómo pueden facilitar la adquisición de terrenos, la aprobación de permisos y más.

Ventajas de los préstamos puente para desarrolladores

Los préstamos puente pueden cambiar las reglas del juego para los desarrolladores. Proporcionan financiación crucial a corto plazo para impulsar proyectos. Exploremos cómo pueden ayudar en diversas etapas del desarrollo, desde la adquisición de terrenos hasta la financiación del comprador.

Adquisición de Tierras

Uno de los primeros problemas en la promoción inmobiliaria es la adquisición de suelo. Los préstamos puente ofrecen un acceso rápido a los fondos, lo que permite a los promotores conseguir terrenos antes de que se les escape de las manos. Esta velocidad es vital en mercados competitivos donde los retrasos pueden significar perder ubicaciones privilegiadas.

Permisos y Aprobaciones

Obtener los permisos y aprobaciones necesarios puede ser un proceso largo y costoso. Los préstamos puente pueden cubrir estos costos iniciales, permitiendo a los desarrolladores avanzar sin tensiones financieras. Este apoyo financiero garantiza que se cumplan todos los requisitos legales, lo que reduce el riesgo de retrasos en etapas posteriores del proyecto.

Contratación de Construcción

Una vez que el terreno esté asegurado y los permisos estén vigentes, el siguiente paso es la construcción. Los préstamos puente pueden ayudar a pagar los costos iniciales de construcción, como la contratación de contratistas y la compra de materiales. Durante esta fase, los desarrolladores normalmente solo pagan intereses sobre el préstamo, lo que libera flujo de caja para otros gastos.

Financiamiento del comprador

Una ventaja única de los préstamos puente es su función de facilitar la financiación del comprador. Los promotores pueden estructurar estos préstamos de modo que, una vez finalizada la construcción, los compradores puedan subrogarse el préstamo. Esto significa que los compradores se hacen cargo del préstamo, beneficiándose a menudo de tasas de interés más bajas e impuestos reducidos. También hace que la propiedad sea más atractiva para los compradores potenciales, facilitando el proceso de venta.

Al brindar acceso rápido a fondos, los préstamos puente ayudan a los desarrolladores a superar barreras financieras en etapas críticas de sus proyectos. Esta flexibilidad los convierte en una herramienta esencial en el financiación de la promoción inmobiliaria kit de herramientas.

A continuación, abordaremos las preguntas frecuentes sobre financiación de la promoción inmobiliaria, incluidos los tipos de préstamos disponibles y cómo funcionan los préstamos puente en detalle.

Preguntas frecuentes sobre financiación de desarrollo inmobiliario

¿Cuáles son los principales tipos de préstamos disponibles para el desarrollo inmobiliario?

En financiación de la promoción inmobiliaria, varios tipos de préstamos se adaptan a diferentes necesidades y etapas de un proyecto. Aquí hay un resumen rápido:

- Préstamos para la construcción: Son préstamos a corto plazo que se utilizan para cubrir los costes de construcción de una nueva propiedad. Por lo general, solo generan intereses durante la fase de construcción y se reemplazan por financiamiento permanente una vez que se completa el proyecto.

- Préstamos puente: Como se mencionó anteriormente, los préstamos puente brindan financiamiento temporal para cerrar la brecha entre el inicio de un proyecto y la obtención de financiamiento a más largo plazo. Son cruciales para la adquisición de terrenos, permisos y costos iniciales de construcción.

- Préstamos de dinero fuerte: Se trata de préstamos basados en activos proporcionados por prestamistas privados. Son ideales para desarrolladores que necesitan acceso rápido a fondos pero que pueden no cumplir con los criterios de préstamo tradicionales.

- Financiamiento Mezzanine: Se trata de un híbrido de financiación mediante deuda y capital, que a menudo se utiliza para llenar el vacío entre la deuda senior y el capital. Es más riesgoso que la deuda senior pero ofrece mayores rendimientos.

¿Cómo funciona un préstamo puente en la promoción inmobiliaria?

Los préstamos puente son un salvavidas para los promotores que lo necesitan financiación a corto plazo. Así es como funcionan:

- Acceso rápido: Los préstamos puente ofrecen un acceso rápido al capital, lo que permite a los desarrolladores aprovechar las oportunidades sin demora.

- Tasas de interés: Por lo general, estos préstamos tienen tasas de interés más altas que el financiamiento tradicional debido a su naturaleza de corto plazo y su rápido proceso de aprobación. Sin embargo, las tarifas pueden ser competitivas y variar según las condiciones del mercado y la solvencia crediticia del desarrollador.

- Reembolso: Durante el plazo del préstamo, los desarrolladores a menudo pagan solo los intereses, lo que les permite conservar el flujo de efectivo para otras necesidades críticas del proyecto. Una vez que el proyecto alcanza una determinada etapa, como su finalización o obtención de financiación a largo plazo, se reembolsa el préstamo puente.

¿Cuál es el papel del ingeniero de un prestamista en el proceso de financiación?

El ingeniero de un prestamista desempeña un papel fundamental para garantizar el éxito de un proyecto de desarrollo inmobiliario. Así es como contribuyen:

- Viabilidad del proyecto: El ingeniero del prestamista evalúa la viabilidad técnica y económica del proyecto. Revisan los planes de construcción, los presupuestos y los cronogramas para garantizar que todo sea realista y alcanzable.

- Administración de préstamos: Supervisan el desembolso de fondos, asegurando que el dinero se utilice según lo previsto y que el proyecto avance según lo planeado. Esta supervisión ayuda a evitar retrasos y sobrecostos.

- Monitoreo del progreso: Las visitas periódicas al sitio y los informes de progreso realizados por el ingeniero del prestamista mantienen al prestamista informado sobre el estado del proyecto. Esta transparencia genera confianza y garantiza que cualquier problema se resuelva con prontitud.

En resumen, comprender estos tipos de préstamos y el papel del ingeniero de un prestamista es crucial para afrontar las complejidades de financiación de la promoción inmobiliaria. A continuación, concluiremos nuestra guía explorando cómo BrightBridge Realty Capital puede brindar soluciones personalizadas para sus necesidades de desarrollo.

Conclusión

Navegando financiación de la promoción inmobiliaria Puede ser complejo, pero con el socio adecuado no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas personalizado a sus necesidades únicas. Ya sea que esté construyendo desde cero, remodelando propiedades o ampliando su cartera de alquileres, tenemos la experiencia y la flexibilidad para ayudarlo a tener éxito.

Cierres Rápidos son una de nuestras principales fortalezas. Entendemos que el tiempo es crucial en el desarrollo inmobiliario. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad garantiza que pueda aprovechar las oportunidades a medida que surjan, sin la carga de largas demoras.

Nuestro enfoque es sencillo y transparente. Como prestamista directo, eliminamos intermediarios, brindándole tasas competitivas y un proceso fluido de principio a fin. Nuestro equipo de expertos en inversiones inmobiliarias se dedica a guiarlo en cada paso, garantizando una experiencia fluida y eficiente.

Al elegir BrightBridge Realty Capital, no solo obtiene financiación: también obtiene un socio comprometido con el éxito de su proyecto. Permítanos ayudarle a hacer realidad sus sueños de desarrollo inmobiliario con confianza y facilidad.

¿Listo para empezar? Explore nuestras opciones de financiación y descubra cómo podemos apoyar su próximo proyecto.