Construyendo el éxito: navegando por los préstamos para el desarrollo inmobiliario

Summary

Explore préstamos para desarrollo inmobiliario, comprenda los tipos, la elegibilidad, las tasas de interés y obtenga información sobre soluciones financieras para el crecimiento.

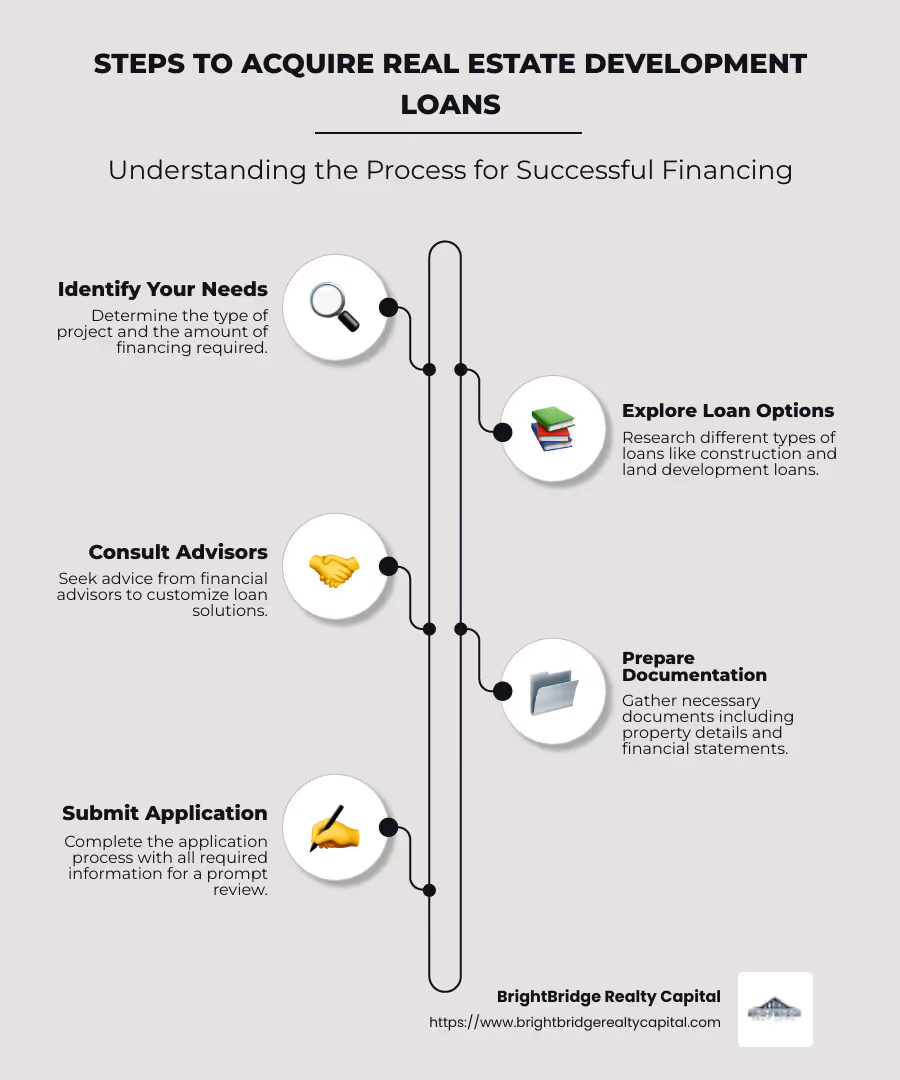

Préstamos para la promoción inmobiliaria son esenciales para convertir la visión de su propiedad en realidad. Estos préstamos proporcionan la financiación necesaria para comprar terrenos, construir edificios o renovar propiedades. Aquí hay un resumen rápido para aquellos que buscan sumergirse en la financiación inmobiliaria:

- Tipos de Préstamos: Las opciones incluyen préstamos para construcción, préstamos para desarrollo de terrenos y más.

- Soluciones personalizadas: Cada proyecto es único y los prestamistas ofrecen paquetes de financiación personalizados.

- Asesores de financiación: El asesoramiento de expertos puede agilizar el proceso e identificar las mejores opciones para sus necesidades.

- Criterios de aprobación: Por lo general, incluye consideraciones como pago inicial, garantía y puntaje crediticio.

La dinámica de la financiación del desarrollo inmobiliario no se estructura únicamente en torno al préstamo de dinero; se trata de crear oportunidades. Para quienes viven en Nueva York o más allá, navegar por este panorama implica algo más que comprender los préstamos. Se trata de una planificación financiera inteligente y de tomar decisiones estratégicas.

Contenido relacionado sobre Préstamos para la promoción inmobiliaria:

Comprensión de los préstamos para el desarrollo inmobiliario

Tipos de préstamos para el desarrollo inmobiliario

Cuando se trata de desarrollo inmobiliario, elegir el préstamo adecuado puede marcar la diferencia. Analicemos los tipos clave de préstamos de promoción inmobiliaria podrías considerar:

Préstamos CRE

Préstamos para bienes raíces comerciales (CRE) están diseñados para comprar o refinanciar propiedades comerciales. Estos préstamos suelen tener condiciones específicas basadas en el potencial de ingresos de la propiedad. Son una opción popular para los desarrolladores que buscan invertir en edificios de oficinas, espacios comerciales o propiedades industriales.

Préstamos para la construcción

Préstamos para la construcción Son préstamos a corto plazo con intereses altos que se utilizan para financiar la fase de construcción de un proyecto. Los desarrolladores reciben fondos en etapas a medida que avanza la construcción, pagando intereses sólo sobre el monto retirado. Una vez que se completa el proyecto, estos préstamos a menudo se convierten en financiamiento permanente.

Préstamos para el desarrollo de tierras

Préstamos para el desarrollo de terrenos cubrir los costos de preparación del terreno bruto para la construcción. Esto incluye gastos como nivelación, instalación de infraestructura y obtención de los permisos necesarios. Estos préstamos son cruciales para convertir terrenos no desarrollados en sitios listos para construir.

Préstamos Permanentes

Una vez completada la construcción, un préstamo permanente puede reemplazar un préstamo de construcción a corto plazo. Estos préstamos tienen plazos más largos y tasas de interés más bajas, lo que brinda estabilidad a medida que la propiedad genera ingresos.

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo garantizados por bienes inmuebles. A menudo los utilizan desarrolladores que necesitan financiación rápida y están dispuestos a pagar tasas de interés más altas para acceder rápidamente al capital. Estos préstamos suelen ser concedidos por prestamistas o inversores privados.

Financiamiento Mezzanine

Financiación mezzanine es un híbrido de financiación de deuda y capital. Llena la brecha entre la deuda senior y el capital, ofreciendo a los desarrolladores capital adicional. Esta opción se utiliza a menudo para proyectos de gran escala donde la financiación tradicional no cubre todos los costes.

Cada tipo de préstamo tiene un propósito específico y viene con su propio conjunto de términos y condiciones. Comprender estas opciones ayuda a los desarrolladores a tomar decisiones informadas, adaptando su estrategia de financiamiento a las necesidades únicas de sus proyectos. Ya sea que esté iniciando la construcción de un nuevo desarrollo o mejorando propiedades existentes, el préstamo adecuado puede allanar el camino hacia el éxito.

Elegibilidad y requisitos

Programa de préstamos SBA 504

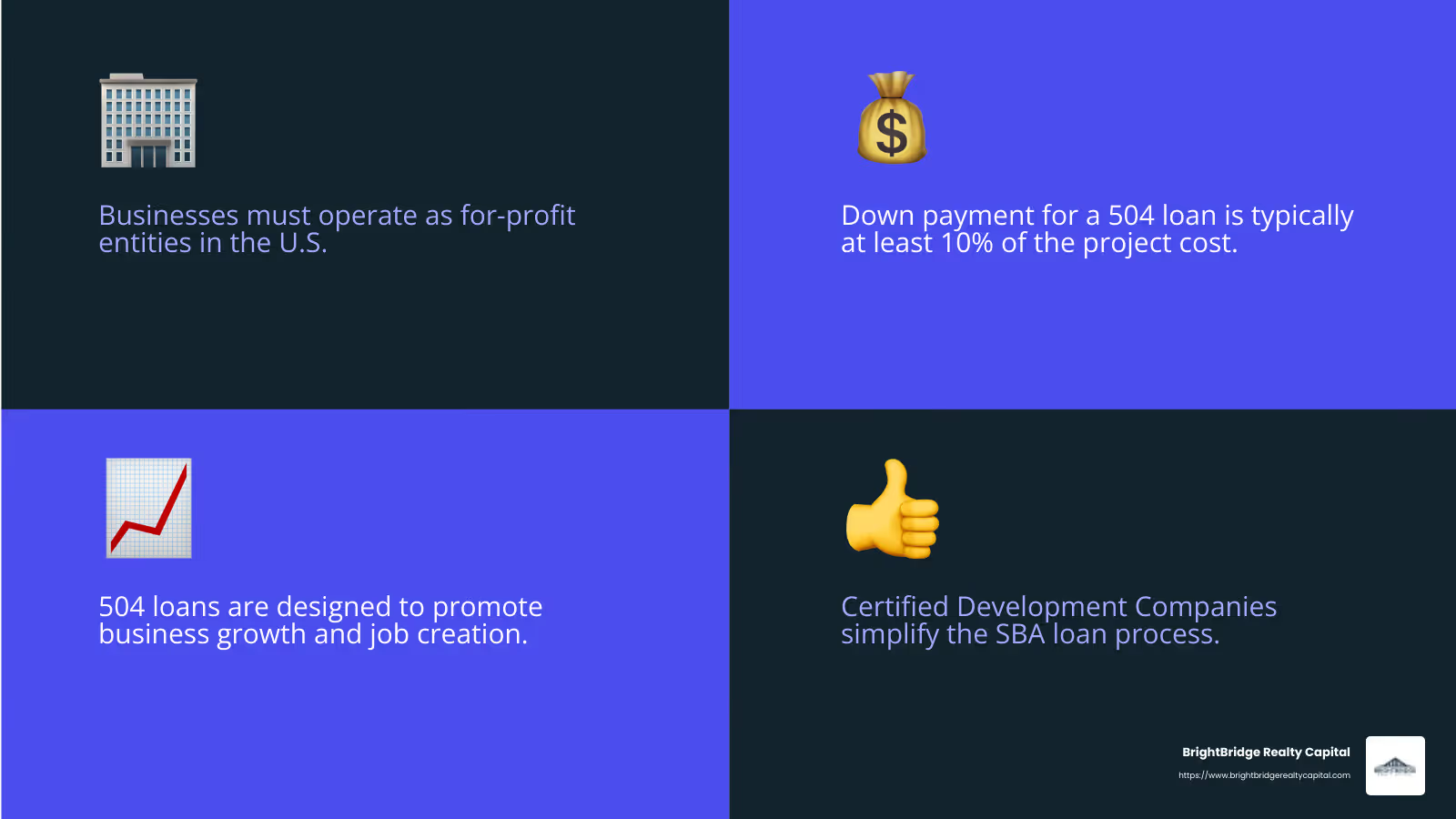

El Programa de préstamos SBA 504 es una opción de financiación única diseñada para apoyar a las pequeñas empresas en su crecimiento y desarrollo. Es particularmente adecuado para empresas que buscan invertir en activos fijos importantes, como bienes raíces o equipos a largo plazo. Exploremos los criterios y requisitos clave de elegibilidad.

Pago inicial y garantía

Para un préstamo 504, los prestatarios generalmente deben realizar un pago inicial de al menos el 10% del costo total del proyecto. Esto es relativamente bajo en comparación con otros tipos de préstamos, lo que lo convierte en una opción atractiva para las pequeñas empresas. La propiedad o equipo que se financia suele servir como garantía, lo que ayuda a garantizar el préstamo.

Puntaje de crédito

Si bien la SBA no establece un puntaje crediticio mínimo estricto para los préstamos 504, un buen historial crediticio es esencial. Los prestamistas, incluidas las empresas de desarrollo certificadas (CDC), evaluarán su solvencia crediticia como parte del proceso de aprobación. Un puntaje crediticio sólido puede mejorar sus posibilidades de obtener condiciones favorables.

Elegibilidad para préstamos 504

Para calificar para un préstamo 504, su empresa debe operar como una entidad con fines de lucro en los EE. UU. o sus posesiones. Además, su empresa debe tener un patrimonio neto tangible de menos de $20 millones y un ingreso neto promedio de menos de $6,5 millones después de impuestos durante los últimos dos años. Es importante destacar que la empresa también debe cumplir con los estándares de tamaño de la SBA y demostrar la capacidad de pagar el préstamo.

Empresas de Desarrollo Certificadas (CDC)

Los CDC son socios comunitarios certificados por la SBA para administrar préstamos 504. Desempeñan un papel crucial en el proceso de préstamo, desde ayudar a las empresas a comprender los requisitos de elegibilidad hasta navegar por el proceso de solicitud. Trabajar con un CDC puede simplificar el camino, asegurando que las empresas cumplan con todos los criterios necesarios para la financiación.

Crecimiento empresarial

El objetivo principal del programa de préstamos 504 es promover el crecimiento empresarial y la creación de empleo. Los fondos de estos préstamos se pueden utilizar para comprar o mejorar instalaciones existentes, construir nuevos edificios o adquirir maquinaria y equipo a largo plazo. Este enfoque en el crecimiento y el desarrollo hace que el préstamo 504 sea una excelente opción para las empresas que buscan expandir sus operaciones y contribuir a la economía local.

El programa de préstamos SBA 504 ofrece un camino accesible hacia el financiamiento para empresas comprometidas con el crecimiento. Al cumplir con estos requisitos de elegibilidad y trabajar con una empresa de desarrollo certificada, las empresas pueden obtener los fondos necesarios para lograr sus objetivos de desarrollo.

Tasas de interés y condiciones de pago

Cuando se trata de préstamos de promoción inmobiliaria, comprender las tasas de interés y los términos de pago es crucial. Estos préstamos suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales debido al mayor riesgo que implican. Analicemos lo que necesita saber.

Tasas de interés

Las tasas de interés de los préstamos para el desarrollo inmobiliario pueden variar significativamente según varios factores. Estos incluyen el puntaje crediticio del prestatario, el monto del préstamo, el pago inicial y el tipo de garantía utilizada. Por lo general, las tasas de interés de estos préstamos son más altas que las de los préstamos comerciales estándar. ¿Por qué? Porque el riesgo es mayor. Los prestamistas están invirtiendo su dinero en proyectos que quizás aún no tengan un valor estable.

Es esencial comparar precios y ofertas de diferentes prestamistas para asegurar la mejor tasa posible. Trabajar con un oficial de préstamos con experiencia también puede ayudarlo a comprender los matices de su oferta de tasa específica.

Períodos de reembolso

Los plazos de amortización de los préstamos de promoción inmobiliaria son generalmente más cortos que los de las hipotecas tradicionales. Suelen oscilar entre 3 y 10 años. Este plazo más corto se debe a la naturaleza de los proyectos de desarrollo, que a menudo apuntan a una finalización y rotación rápidas.

Tener un plan de pago claro es vital. Asegúrese de analizar el cronograma de su proyecto con su prestamista para alinear el cronograma de pagos con sus proyecciones financieras.

Tarifas de originación de préstamos

Las tarifas de originación de préstamos son otro costo importante a considerar. Estas tarifas cubren los costos del prestamista para procesar la solicitud de préstamo y normalmente oscilan entre el 0,5% y el 1% del monto del préstamo. Si bien puede parecer un porcentaje pequeño, puede sumar una cantidad significativa, especialmente para préstamos grandes.

Comprender estas tarifas desde el principio puede ayudarle a presupuestar su proyecto de forma más eficaz. Es aconsejable pedirle a su prestamista un desglose detallado de todos los costos asociados antes de comprometerse con un préstamo.

En resumen, al navegar préstamos de promoción inmobiliaria, preste mucha atención a las tasas de interés, los períodos de pago y las tarifas de originación del préstamo. Cada uno de estos elementos puede afectar significativamente el costo general y la viabilidad de su proyecto.

Pros y contras de los préstamos para el desarrollo inmobiliario

Los préstamos para el desarrollo inmobiliario pueden ser una herramienta poderosa para los desarrolladores, pero no están exentos de desafíos. Aquí hay un resumen rápido de los pros y los contras para ayudarlo a decidir si son adecuados para su próximo proyecto.

Ventajas

Acceso al capital

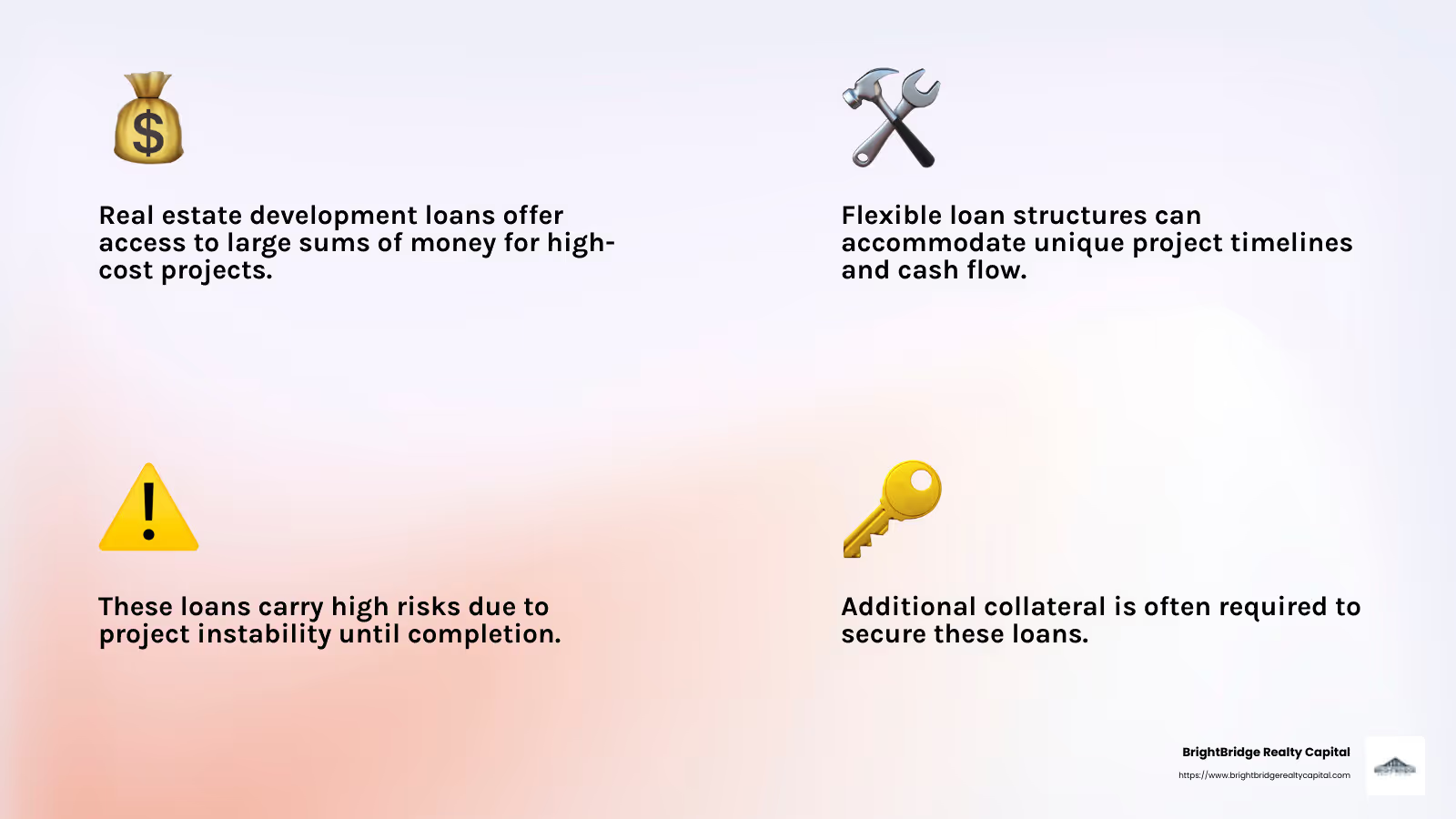

Una de las mayores ventajas de préstamos de promoción inmobiliaria es el acceso a grandes sumas de dinero. Este capital es crucial para cubrir los altos costos asociados con la adquisición de terrenos, la construcción y el desarrollo de infraestructura. Sin estos préstamos, muchos proyectos simplemente no podrían despegar.

Estructuras de préstamos creativas

Los prestamistas suelen ofrecer estructuras de préstamos creativas para satisfacer las necesidades únicas de los proyectos de desarrollo. Estos pueden incluir cronogramas de pago flexibles, períodos de pago de intereses únicamente o liberaciones de fondos graduales. Esta flexibilidad permite a los desarrolladores adaptar el financiamiento para que coincida con su flujo de caja y los cronogramas del proyecto.

Contras

Alto riesgo

Los préstamos para el desarrollo inmobiliario conllevan riesgos importantes tanto para los prestatarios como para los prestamistas. Los proyectos financiados por estos préstamos a menudo carecen de un valor estable hasta su finalización, lo que los hace inherentemente riesgosos. Este riesgo se refleja en tasas de interés más altas y requisitos crediticios más estrictos.

Garantía adicional

Los prestamistas pueden exigir garantías adicionales además del terreno que se está desarrollando, especialmente si el valor del terreno es insuficiente para cubrir el monto del préstamo. Esto puede complicar el proceso de endeudamiento y agregar presión a los desarrolladores para que aseguren activos valiosos.

En resumen

Mientras préstamos de promoción inmobiliaria Aunque proporcionan capital esencial y ofrecen estructuras flexibles, también conllevan un riesgo considerable y pueden requerir garantías adicionales. Es esencial sopesar estos factores cuidadosamente y consultar con asesores financieros experimentados para manejar las complejidades de manera efectiva.

En la siguiente sección, abordaremos algunas preguntas frecuentes sobre estos préstamos, incluidos los requisitos de pago inicial y cómo se puede utilizar la tierra como garantía.

Preguntas frecuentes sobre préstamos para desarrollo inmobiliario

¿Qué tipo de pago inicial se requiere?

Cuando se trata de préstamos de promoción inmobiliaria, normalmente se necesita un pago inicial importante. Los prestamistas generalmente solicitan un pago inicial del 25% al 30% del monto del préstamo. Esto se debe a que la tierra en sí no tiene mucho valor hasta que se desarrolla. Un pago inicial más alto reduce el riesgo del prestamista, ya que el valor de la propiedad no se realiza por completo al principio.

¿Puede la propia tierra actuar como garantía?

Sí, el terreno puede actuar como garantía para una préstamo de promoción inmobiliaria. Sin embargo, hay un par de condiciones a considerar:

- Monto del préstamo versus valor del terreno: Si el préstamo de desarrollo excede el valor actual del terreno, los prestamistas podrían exigir garantías adicionales. Esto es para garantizar que puedan recuperar sus fondos si el prestatario incumple.

- Garantía existente: Si el terreno ya es garantía para otro préstamo, volver a utilizarlo puede resultar complicado. Los prestamistas prefieren no ser los segundos en la fila si algo sale mal. En algunos casos, un prestamista puede aceptar este riesgo si tiene una relación sólida con el prestatario, pero a menudo esto resulta en tasas de interés más altas.

¿Cuánto dura el período de pago?

El plazo de amortización de préstamos de promoción inmobiliaria normalmente oscila entre 3 y 10 años. Esto puede variar según el prestamista y los detalles del proyecto. Plazos de pago más cortos pueden significar pagos mensuales más altos, pero también reducen los costos de intereses a largo plazo. Es esencial hacer coincidir los términos del préstamo con el cronograma del proyecto para evitar problemas de flujo de caja.

En la siguiente sección, exploraremos las tasas de interés y los términos de pago asociados con estos préstamos, ayudándolo a comprender los costos y compromisos involucrados.

Conclusión

Navegando préstamos de promoción inmobiliaria Puede ser un desafío, pero con el socio adecuado, el viaje se vuelve mucho más sencillo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento rápidas y flexibles personalizadas para sus necesidades. Nuestro enfoque único hacia los préstamos directos significa que eliminamos a los intermediarios, ofreciendo tasas competitivas y un proceso fluido.

Una de nuestras características destacadas es nuestra capacidad para cerrar acuerdos rápidamente. En una industria donde el tiempo es dinero, nuestros cierres rápidos (a menudo en una semana) le permiten aprovechar las oportunidades a medida que surgen. Ya sea que esté renovando una propiedad, comenzando una nueva construcción o creando una cartera de alquileres, nuestro equipo está comprometido a mantener sus proyectos en marcha.

Ubicado en Nueva York, NY, BrightBridge Realty Capital comprende los matices del mercado inmobiliario y ofrece servicios a nivel nacional para alcanzar sus objetivos de inversión. Nuestra experiencia en préstamos directos significa que usted obtendrá la financiación que necesita sin demoras ni complicaciones innecesarias.

¿Listo para dar el siguiente paso? Explora tus opciones de financiación con nosotros y experimente la diferencia de BrightBridge.