Equity Essentials: una guía para la financiación inmobiliaria

Summary

Descubra el potencial de la financiación de capital inmobiliario: explore beneficios, tipos y soluciones expertas para una inversión inteligente.

Financiación de capital inmobiliario juega un papel crucial en la inversión inmobiliaria. Para aquellos que buscan financiar proyectos inmobiliarios sin endeudarse, ofrece una forma única de obtener capital mediante la venta de participaciones en una propiedad. Este método permite a los desarrolladores e inversores aunar sus recursos y compartir las ganancias futuras generadas por la propiedad.

Esto es lo que necesita saber:

- El capital le impide acumular deuda: Esta opción de financiación evita los préstamos tradicionales, ofrece plazos más flexibles y comparte el riesgo entre varias partes.

- Propiedad y participación en los beneficios: Al invertir en acciones, usted obtiene una parte de la propiedad y, en consecuencia, una parte de las ganancias.

- Oportunidades de asociación estratégica: Relacionarse con inversores con ideas afines para financiar proyectos más grandes y ambiciosos que podrían estar fuera de su alcance individualmente.

En un mercado de inversión, comprender y utilizar la financiación de capital puede ser la clave para abrir oportunidades inmobiliarias lucrativas.

Financiación de capital inmobiliario términos para recordar:

Comprensión del financiamiento de acciones inmobiliarias

Tipos de financiación mediante acciones

Al sumergirse en financiación de capital inmobiliario, reconocen los diversos métodos disponibles para obtener capital sin incurrir en deuda tradicional. Cada tipo de financiación de capital ofrece estructuras y beneficios únicos, que atienden a diferentes necesidades y estrategias de inversión.

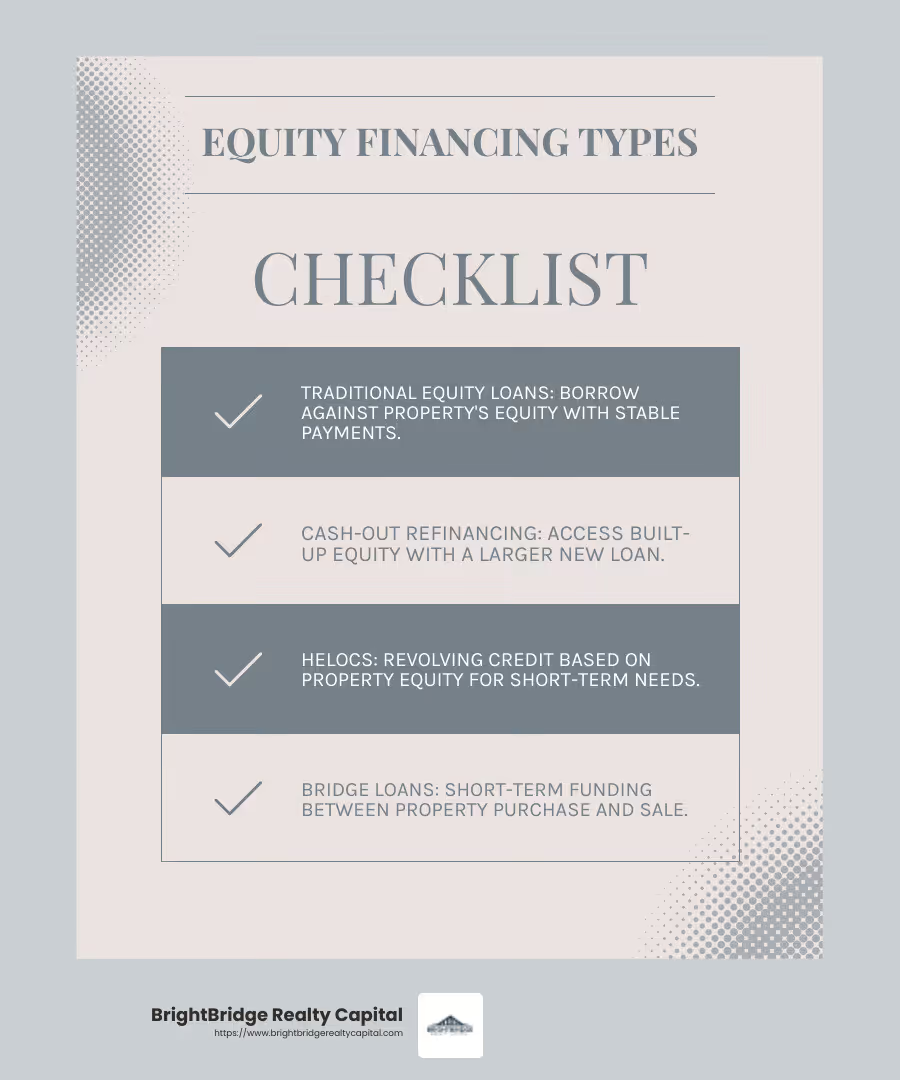

Préstamos de capital tradicionales

Estos préstamos permiten a los propietarios obtener préstamos sobre el valor líquido de su propiedad, a menudo en forma de una segunda hipoteca. Vienen con pagos y tasas de interés fijos, lo que brinda una opción de financiamiento estable.

Refinanciación con retiro de efectivo

Este método reemplaza una hipoteca existente con un préstamo nuevo y más grande, lo que permite a los propietarios retirar dinero de su capital acumulado. Es una opción popular para quienes buscan reinvertir en mejoras de propiedades u otras empresas.

Líneas de crédito sobre el valor de la vivienda (HELOC)

Los HELOC funcionan como una tarjeta de crédito y ofrecen una línea de crédito renovable basada en el valor de la propiedad. Son ideales para necesidades de financiación a corto plazo, ya que brindan flexibilidad para retirar fondos según sea necesario.

Préstamos puente

Utilizados para financiamiento a corto plazo, los préstamos puente cubren la brecha entre la compra de una propiedad nueva y la venta de una existente. Por lo general, vienen con tasas de interés más altas y períodos de pago más cortos, lo que los hace adecuados para transiciones rápidas.

Financiamiento Mezzanine

Este híbrido de deuda y capital permite a los prestatarios obtener capital adicional ofreciendo una posición de deuda subordinada o una participación en la propiedad. A menudo se utiliza en grandes desarrollos comerciales que requieren más financiación de la que pueden proporcionar los préstamos primarios.

Empresas conjuntas

En una empresa conjunta, un promotor inmobiliario se asocia con un inversor de capital. El promotor aporta experiencia y gestión, mientras que el inversor aporta financiación. Esta estrategia es común en proyectos a gran escala, lo que permite a ambas partes compartir riesgos y recompensas.

Financiación colectiva

Plataformas como Kickstarter han convertido el crowdfunding en una opción popular para los pequeños inversores. Al juntar dinero, los inversores pueden financiar proyectos en los que quizás no hubieran podido participar individualmente, recibiendo acciones y una parte de las ganancias.

Sindicación inmobiliaria

La sindicación implica que múltiples inversores combinen capital para financiar grandes proyectos gestionados por un patrocinador. El patrocinador, que retiene una parte de las ganancias por su función de gestión, normalmente se centra en desarrollos multifamiliares o comerciales.

Financiación de capital inmobiliario proporciona un enfoque flexible y colaborativo para financiar inversiones inmobiliarias. Al elegir el tipo correcto de financiación de capital, los desarrolladores e inversores pueden recaudar capital estratégicamente, mitigar riesgos y mejorar sus carteras de inversión.

Beneficios e inconvenientes de la financiación mediante acciones

Financiación de capital inmobiliario ofrece una forma única de financiar inversiones inmobiliarias sin asumir deudas tradicionales. Sin embargo, es importante sopesar tanto sus ventajas como sus desventajas para tomar decisiones informadas.

Beneficios

Riesgo financiero compartido

Una ventaja importante de la financiación mediante acciones es el riesgo financiero compartido. Al involucrar a socios de capital, la carga financiera no recae únicamente en el promotor o propietario de la propiedad. Esto puede resultar especialmente útil en proyectos de gran escala donde los riesgos, como la volatilidad del mercado, son mayores. Compartir el riesgo puede hacer que los proyectos ambiciosos sean más viables.

Sin obligaciones de reembolso

A diferencia de la financiación mediante deuda, la financiación mediante acciones no requiere pagos periódicos. Esto puede aliviar las presiones sobre el flujo de caja, permitiendo a los desarrolladores reinvertir fondos en el proyecto u otras empresas. Sin la carga de los pagos mensuales de los préstamos, las empresas también pueden centrarse en el crecimiento y la eficiencia operativa.

Desventajas

Dilución de propiedad

Uno de los principales inconvenientes de la financiación mediante acciones es la dilución de la propiedad. Cuando atrae inversores de capital, renuncia a una parte de su participación en la propiedad. Esto significa compartir las ganancias y cualquier posible apreciación de la propiedad. Por ejemplo, si posee el 100% de una propiedad y atrae inversores por el 40% del capital, ahora posee sólo el 60%.

Participación en las ganancias

Con los inversores en acciones, la participación en las ganancias es inevitable. Si bien esto puede ser un beneficio cuando la propiedad funciona bien, también significa que su participación en las ganancias se reduce. Los inversores suelen esperar rendimientos que reflejen el riesgo que han asumido, lo que puede reducir la rentabilidad general del propietario original.

Control reducido

La financiación mediante acciones a menudo implica compartir la autoridad de toma de decisiones con los inversores. Esto puede llevar a un control reducido sobre la propiedad o el proyecto, ya que las decisiones pueden requerir consenso. Por ejemplo, las diferencias de opinión pueden retrasar decisiones importantes, lo que podría afectar la eficiencia y la ejecución de las estrategias de inversión.

Entendiendo estos ventajas y desventajas es crucial para cualquiera que esté considerando la financiación mediante acciones. Es un acto de equilibrio entre ganar flexibilidad financiera y compartir el control y las ganancias. A continuación, exploraremos las distinciones entre capital preferente y ordinario, ayudándole a decidir cuál podría ser el adecuado para su estrategia de inversión.

Capital preferente frente a capital ordinario

Al sumergirse en financiación de capital inmobiliario, comprenda las diferencias entre acciones preferentes y capital común. Estos dos tipos de financiación de capital ofrecen distintos beneficios y riesgos.

Capital preferente

Reclamación de prioridad

Los inversores en acciones preferentes disfrutan de una reivindicación de prioridad sobre el flujo de caja y los activos de la propiedad. Esto significa que les pagan antes que a los accionistas comunes si el proyecto genera ingresos o si hay una venta. En el desafortunado caso de un incumplimiento, los accionistas preferentes también son los primeros en recuperar su inversión.

Tasa de rendimiento fija

Una de las características atractivas de las acciones preferentes es la tasa de rendimiento fija. Los inversores reciben un flujo de ingresos predecible, que puede resultar especialmente atractivo en mercados inciertos. Esta estabilidad hace que las acciones preferentes sean una opción de menor riesgo en comparación con las acciones ordinarias.

Ventaja limitada

Sin embargo, la desventaja es que los inversores en acciones preferentes a menudo tienen un potencial de crecimiento limitado. Por lo general, no se benefician de la apreciación de la propiedad más allá de su rendimiento fijo. Esto puede ser un inconveniente para quienes buscan maximizar su potencial de ganancias.

Capital común

Rentabilidades potenciales

Los inversores en acciones ordinarias, por otro lado, tienen la oportunidad de obtener mayores rendimientos potenciales. Comparten las ganancias y cualquier apreciación de la propiedad. Si el proyecto tiene éxito, las recompensas financieras pueden ser sustanciales.

Mayor riesgo

Pero con mayores rendimientos potenciales conlleva un mayor riesgo. Los accionistas comunes son los últimos en recibir pagos, lo que significa que podrían perder toda su inversión si el proyecto fracasa. Esto hace que el capital común sea una opción más volátil en comparación con el capital preferente.

Elegir la opción correcta

Al decidir entre acciones preferentes y ordinarias, tenga en cuenta sus objetivos de inversión y su tolerancia al riesgo. Las acciones preferentes pueden ser adecuadas para quienes buscan estabilidad y unos ingresos predecibles. El capital común podría resultar más atractivo para quienes estén dispuestos a asumir más riesgos por la posibilidad de obtener mayores rendimientos.

Comprender estas distinciones puede ayudarle a tomar decisiones informadas sobre qué tipo de financiación de capital se alinea con su estrategia de inversión. A continuación, compararemos financiación de deuda con financiación de capital para ver cómo se comparan estas opciones entre sí.

Financiamiento de deuda versus financiamiento de capital

Cuando se trata de financiación inmobiliaria, es fundamental comprender las diferencias entre la financiación mediante deuda y la financiación mediante acciones. Cada uno tiene sus características, riesgos y retornos únicos.

Financiamiento de deuda

Capital prestado

La financiación de la deuda implica pedir dinero prestado a un prestamista, como un banco o una institución financiera. Usted acepta pagar este préstamo a lo largo del tiempo, generalmente con intereses. La propiedad misma suele servir como garantía.

Calendario de pagos fijo

Una de las características clave del financiamiento de deuda es su calendario de pago fijo. Esto significa que ha establecido pagos a realizar, a menudo mensuales o trimestrales, hasta que el préstamo esté completamente liquidado. Esto puede ayudar con la elaboración de presupuestos y la planificación financiera.

Menor riesgo para los prestamistas

Para los prestamistas, la financiación mediante deuda supone un riesgo relativamente bajo. Tienen un derecho legal sobre la propiedad si el prestatario incumple, lo que significa que pueden ejecutar la hipoteca para recuperar sus fondos. Para el prestatario, sin embargo, el riesgo es mayor porque debe reembolsar el préstamo independientemente del rendimiento de la propiedad.

Control limitado

Los prestamistas normalmente no tienen control sobre la administración de la propiedad. Su principal preocupación es la capacidad del prestatario para pagar el préstamo.

Financiamiento de capital

Participaciones de propiedad

En financiación de capital inmobiliario, se obtiene capital vendiendo participaciones en la propiedad de la propiedad. Los inversores proporcionan fondos a cambio de una parte de las ganancias futuras.

Riesgo compartido

El riesgo en la financiación mediante acciones se comparte entre el promotor y los inversores. Si el proyecto tiene éxito, todos se benefician. Si falla, la pérdida se comparte.

Potencial de mayores rendimientos

Los inversores en acciones tienen el potencial de obtener mayores rendimientos, especialmente si la propiedad se revaloriza o genera ingresos significativos. Sin embargo, esto conlleva el riesgo de perder toda su inversión si el proyecto no funciona bien.

Control de inversores

Los inversores en acciones suelen tener voz y voto en las decisiones importantes, como la gestión de propiedades y los gastos de capital. Esto puede influir en la dirección del proyecto.

Comparación de riesgo y rentabilidad

- Financiamiento de deuda: Ofrece un riesgo menor para los prestamistas pero un riesgo mayor para los prestatarios debido a las obligaciones de pago. Las devoluciones se limitan a los pagos de intereses.

- Financiamiento de capital: Comparte el riesgo entre las partes, con potencial para obtener mayores rendimientos. Sin embargo, los inversores pueden afrontar pérdidas totales si el proyecto fracasa.

La elección entre financiación mediante deuda y capital depende de sus objetivos financieros, su tolerancia al riesgo y el nivel de control deseado. Cada opción tiene sus pros y sus contras, así que considérelas cuidadosamente para alinearlas con su estrategia de inversión.

A continuación, abordaremos algunas preguntas frecuentes sobre financiación de capital inmobiliario para ayudar a aclarar preocupaciones y consideraciones comunes.

Preguntas frecuentes sobre financiación de capital inmobiliario

¿Qué es la financiación de capital inmobiliario?

Financiación de capital inmobiliario Es un método para obtener capital mediante la venta de participaciones en una propiedad. En lugar de pedir dinero prestado como en los préstamos tradicionales, los desarrolladores se asocian con inversores. Estos inversores ponen dinero a cambio de una parte de las ganancias futuras de la propiedad. Este enfoque permite a los desarrolladores reunir los fondos necesarios para adquirir o mejorar propiedades sin endeudarse.

¿En qué se diferencia la financiación mediante acciones de la financiación mediante deuda?

Participaciones de propiedad frente a obligaciones de reembolso

En la financiación de capital, los inversores reciben participaciones en la propiedad de la propiedad. Esto significa que tienen una participación en las ganancias y posiblemente voz en las decisiones importantes. No existen obligaciones de pago periódicas, lo que puede aliviar la presión financiera sobre los promotores.

Por otro lado, la financiación mediante deuda implica pedir dinero prestado con el compromiso de reembolsarlo en el tiempo, normalmente con intereses. El prestamista no obtiene la propiedad, pero tiene un derecho legal sobre la propiedad si el prestatario incumple. Esto crea un cronograma de pago fijo, lo que agrega presión sobre el prestatario independientemente del desempeño de la propiedad.

¿Cuáles son los pros y los contras de la financiación mediante acciones?

Ventajas:

- Riesgo compartido: El riesgo financiero se distribuye entre el promotor y los inversores. Si el proyecto tiene un rendimiento inferior, la pérdida se comparte.

- Sin obligaciones de reembolso: A diferencia de la deuda, no hay pagos fijos de qué preocuparse. Esto brinda a los desarrolladores una mayor flexibilidad financiera.

- Acceso a la experiencia: Los inversores suelen aportar conocimientos y redes de la industria que pueden mejorar el éxito del proyecto.

Desventajas:

- Dilución de propiedad: Atraer inversores reduce el porcentaje de propiedad del promotor. Esto significa compartir apreciaciones y ganancias futuras.

- Participación en las ganancias: Una parte de las ganancias debe compartirse con inversores de capital, lo que puede reducir las ganancias del desarrollador.

- Control reducido: Algunos inversores pueden querer opinar en decisiones clave, lo que podría limitar la autoridad del desarrollador sobre el proyecto.

Comprender estos elementos puede ayudarle a decidir si bienes raíces financiación mediante acciones se alinea con sus objetivos de inversión y tolerancia al riesgo. Este método de financiación puede proporcionar acceso a capital y experiencia, pero también conlleva compensaciones como un control reducido y ganancias compartidas.

Conclusión

En BrightBridge Realty Capital, entendemos que el financiamiento inmobiliario puede ser complejo, pero no tiene por qué serlo. Nuestra misión es proporcionar soluciones personalizadas que satisfagan sus necesidades únicas. Ya sea que sea un inversionista experimentado o recién esté comenzando, ofrecemos opciones de financiamiento flexibles para que sus proyectos sigan avanzando.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Sabemos que el tiempo es fundamental en el sector inmobiliario. Es por eso que nos enorgullecemos de nuestros rápidos tiempos de respuesta, y a menudo cerramos acuerdos en una semana. Esta velocidad le brinda la ventaja de aprovechar las oportunidades a medida que surgen, sin los retrasos habituales asociados con la financiación tradicional.

Nuestro enfoque es simple: eliminamos al intermediario. Como prestamistas directos, ofrecemos tasas competitivas y un proceso fluido, lo que garantiza que usted obtenga el financiamiento que necesita sin complicaciones innecesarias.

Si está listo para explorar cómo nuestro financiación de capital inmobiliario las soluciones pueden funcionar para usted, comuníquese con nosotros hoy. Deje que BrightBridge Realty Capital sea su socio para navegar por el dinámico mundo de la inversión inmobiliaria.