Financiamiento inmobiliario para mal crédito: una guía completa

Summary

Descubra soluciones para financiar bienes raíces con mal crédito con opciones de préstamos, consejos crediticios y estrategias para asegurar la financiación rápidamente.

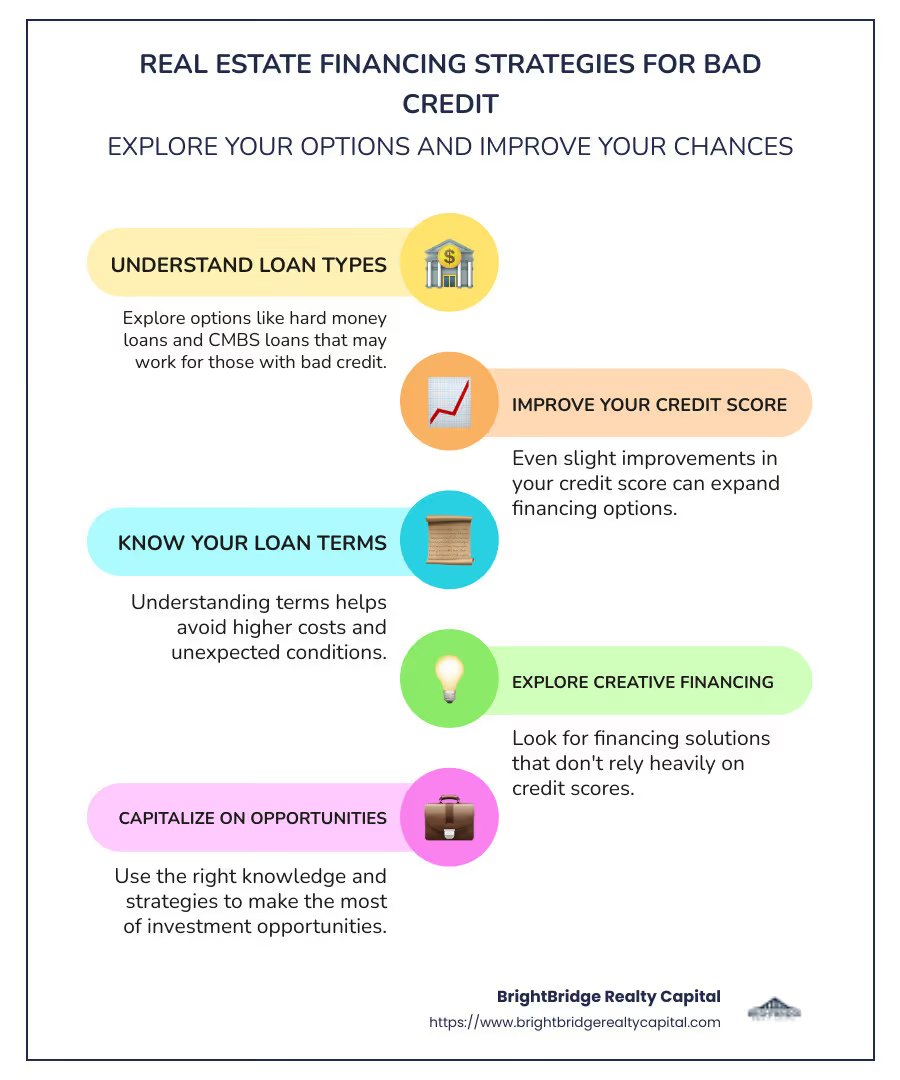

Financiamiento inmobiliario con mal crédito es un tema de creciente interés para muchos inversores en la actualidad. Si está ansioso por sumergirse en el sector inmobiliario pero le preocupa que el mal crédito pueda frenarlo, no está solo. La financiación inmobiliaria para casos de mal crédito es posible y esta guía le explicará las opciones disponibles. He aquí un vistazo rápido a lo que necesita saber:

- Algunos tipos de préstamos pueden funcionar para usted, como los préstamos de dinero fuerte y los préstamos CMBS.

- Mejorar su puntaje crediticio, aunque sea ligeramente, puede ampliar sus opciones.

- Comprender los términos de su préstamo es crucial para evitar costos más altos.

A pesar de los desafíos, todavía existen oportunidades para quienes tienen un crédito no perfecto. El mercado inmobiliario es vasto y dinámico, lo que abre puertas a soluciones financieras creativas que no dependen en gran medida de las calificaciones crediticias. Desde préstamos de dinero fuerte que enfatizan el valor de los activos hasta préstamos CMBS con términos flexibles, las posibilidades son variadas y pueden personalizarse para satisfacer sus necesidades específicas.

Ya sea que su objetivo sea ampliar su cartera de alquileres o comenzar un nuevo proyecto de reparación y conversión, es esencial comprender sus opciones de financiamiento. Incluso con mal crédito, puede aprovechar las oportunidades de inversión con el conocimiento y la orientación adecuados.

Comprensión del financiamiento inmobiliario para casos de mal crédito

Cuando se trata de financiación inmobiliaria mal crédito, su puntaje crediticio juega un papel importante. A menudo es lo primero que miran los prestamistas. Una puntuación más baja puede significar menos opciones y costos más altos, pero no pierda la esperanza. Todavía hay caminos para asegurar esa financiación crucial.

Impacto en el puntaje crediticio

Su puntaje crediticio afecta las opciones y los términos de su préstamo. Las puntuaciones inferiores a 580 se consideran malas, mientras que las que están entre 580 y 669 son regulares. Una puntuación baja puede significar tasas de interés más altas y plazos de préstamo más cortos, pero no cierra todas las puertas.

Opciones de préstamo

Hay varios tipos de préstamos disponibles para personas con mal crédito:

- Préstamos bancarios tradicionales: Estos son difíciles de conseguir con mal crédito, pero no imposibles. Algunos prestamistas especializados pueden ofrecer préstamos si compara precios.

- Préstamos CMBS: Estos préstamos se centran más en el valor del activo y el flujo de caja que en su puntaje crediticio. Ofrecen flexibilidad y tasas de interés más bajas, aunque pueden tener tarifas más altas.

- Préstamos de dinero fuerte: Están respaldados por garantías, no por puntajes crediticios. Ofrecen flexibilidad y pueden ser más fáciles de conseguir, pero suelen tener tasas de interés más altas.

Préstamos de la FHA

Los préstamos de la FHA son préstamos respaldados por el gobierno que perdonan mejor las puntuaciones crediticias más bajas. Son una opción popular para los compradores de vivienda por primera vez con mal crédito. Con un requisito mínimo de puntaje crediticio de 500 a 580, dependiendo del pago inicial, estos préstamos ofrecen un camino viable hacia la propiedad de vivienda.

- Beneficios: Requisitos de pago inicial más bajos y estándares crediticios más indulgentes.

- Desventajas: Se requieren primas de seguro hipotecario (MIP), lo que puede aumentar el costo total.

Comprender estas opciones puede ayudarle a dirigir el mercado inmobiliario con confianza, incluso si su crédito no es perfecto. Ya sea que esté considerando un préstamo de la FHA o explorando opciones de dinero fuerte, conocer sus opciones es el primer paso hacia una inversión inmobiliaria exitosa.

Tipos de préstamos disponibles para mal crédito

Al sumergirse en financiación inmobiliaria mal crédito, conocer sus opciones de préstamo es fundamental. Los diferentes préstamos se adaptan a diversas necesidades y situaciones crediticias. Analicemos los principales tipos disponibles:

Préstamos bancarios tradicionales

Los préstamos bancarios tradicionales pueden parecer fuera de su alcance si tiene mal crédito, pero no son imposibles. Algunos bancos, especialmente los prestamistas especializados, pueden ofrecer préstamos si cumple con criterios específicos. Se trata de encontrar el prestamista adecuado que esté dispuesto a arriesgarse con usted.

Ventajas:

- Tasas de interés potencialmente más bajas en comparación con otras opciones de mal crédito.

- Calendarios de amortización establecidos.

Desventajas:

- Es más difícil calificar para un crédito malo.

- Plazos de préstamo más cortos, a menudo de hasta cinco años.

Préstamos CMBS

Los préstamos de valores respaldados por hipotecas comerciales (CMBS) son una opción única. No están tan centrados en su puntaje crediticio. En cambio, priorizan el valor y el flujo de caja de la propiedad en la que estás invirtiendo.

Ventajas:

- Más flexibilidad en términos de requisitos crediticios.

- Tasas de interés más bajas en comparación con los préstamos de dinero fuerte.

Desventajas:

- Puede venir con tarifas más altas.

- No disponible en todas las áreas.

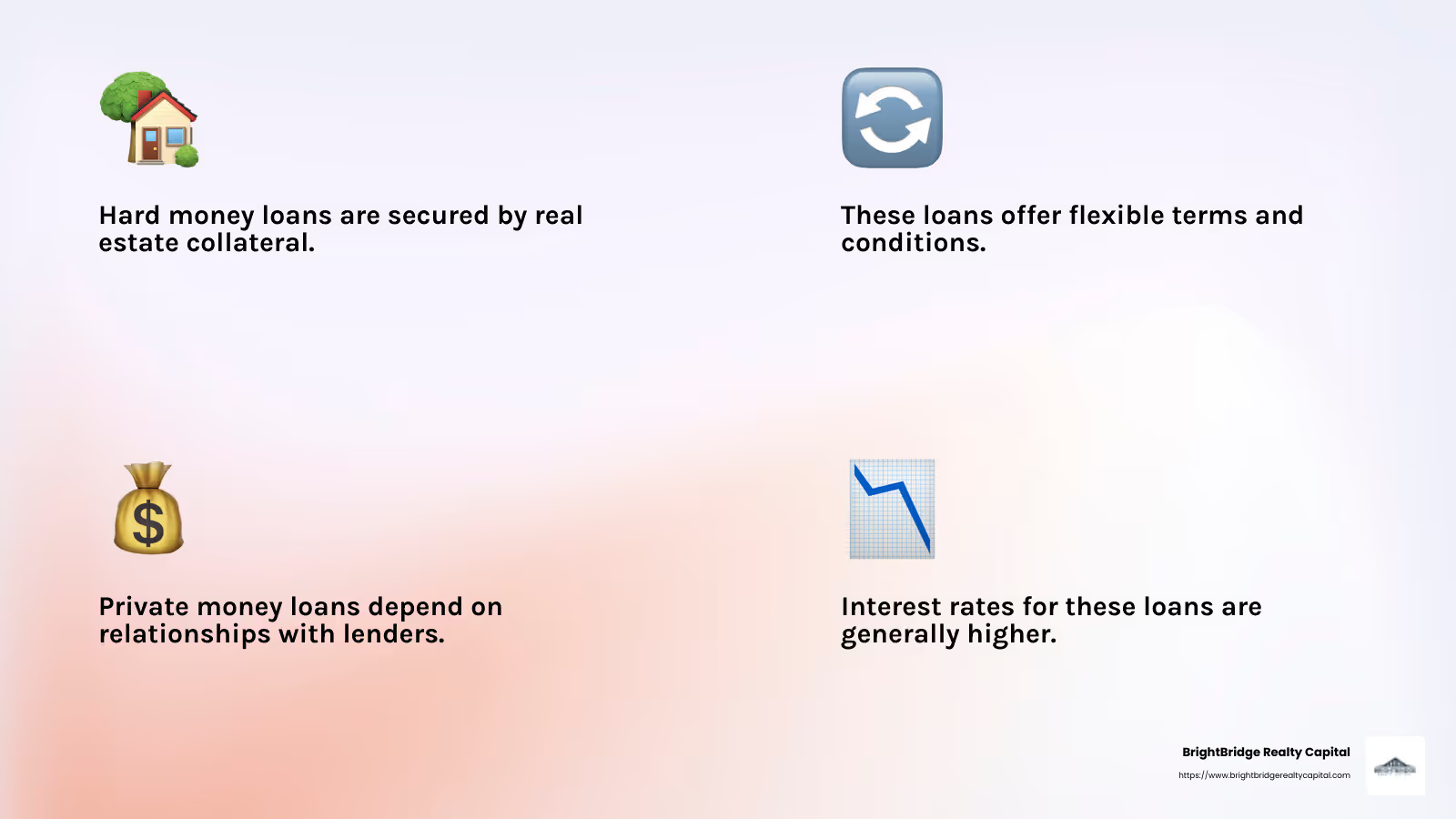

Préstamos de dinero fuerte

Los préstamos de dinero fuerte ofrecen un salvavidas cuando los puntajes crediticios son bajos. Estos préstamos están garantizados por garantía inmobiliaria y pueden ser una forma rápida de obtener efectivo para inversiones inmobiliarias.

Ventajas:

- Proceso de aprobación más sencillo, centrándose en el valor de la propiedad.

- Términos y condiciones flexibles.

Desventajas:

- Tasas de interés más altas.

- Plazos de préstamo más cortos, que suelen oscilar entre 6 meses y 3 años.

Préstamos de dinero privados

Los préstamos de dinero privados son préstamos personales de inversores privados. Pueden ser familiares, amigos u otros inversores que buscan un rendimiento de su dinero.

Ventajas:

- Términos flexibles y aprobación potencialmente más rápida.

- Puede negociar los términos directamente con el prestamista.

Desventajas:

- Tasas de interés más altas.

- Los términos dependen en gran medida de la relación con el prestamista.

Cada tipo de préstamo tiene su propio conjunto de ventajas e inconvenientes. Comprenderlos puede ayudarle a elegir el mejor camino para su situación financiera y sus objetivos de inversión. Incluso con mal crédito, existe un préstamo que puede ayudarle a alcanzar sus sueños inmobiliarios.

Estrategias para mejorar su puntaje crediticio

Mejorar su puntaje crediticio es un paso clave para asegurar financiación inmobiliaria mal crédito. Incluso los pequeños cambios pueden marcar una gran diferencia. Veamos algunas estrategias efectivas:

Historial de pagos

Su historial de pagos representa el 35% de su puntaje FICO. Pagar las facturas a tiempo es fundamental. Los pagos atrasados pueden afectar significativamente su puntaje. Configure el pago automático para asegurarse de no perder nunca ningún pago. Esto puede ayudar a construir un historial de pagos positivo con el tiempo.

"Pagar las facturas de tarjetas de crédito y otras deudas a tiempo es lo más importante que puede hacer para mejorar su puntaje".

Utilización del crédito

La utilización del crédito se refiere a la cantidad de crédito que está utilizando en comparación con su límite de crédito total. Trate de mantener esta proporción por debajo del 30%, pero por debajo del 10% es aún mejor.

Consejos para reducir la utilización de su crédito:

- Pagar la deuda existente.

- Solicite un aumento del límite de crédito (pero no aumente el gasto).

- Evite abrir nuevas líneas de crédito, que pueden reducir su puntaje temporalmente.

Errores en el informe de crédito

Los errores en su informe crediticio pueden reducir injustamente su puntaje. Según un estudio de 2024 de Consumer Reports, el 44% de los consumidores encontraron errores en sus informes crediticios. Consulte periódicamente sus informes de Equifax, Experian y TransUnion.

Pasos para corregir errores:

- Obtenga sus informes de crédito.

- Revíselos para detectar imprecisiones.

- Reporte cualquier error a la agencia de crédito.

- Haga un seguimiento para garantizar que se realicen correcciones.

Mejorar su puntaje crediticio lleva tiempo, pero vale la pena el esfuerzo. Una mejor puntuación puede abrir puertas a más opciones de préstamos y mejores tasas de interés. Tenga en cuenta estas estrategias mientras trabaja para alcanzar sus objetivos de financiación inmobiliaria.

Cómo asegurar la financiación inmobiliaria con mal crédito

Asegurar financiación inmobiliaria mal crédito Puede parecer desalentador, pero ciertamente es posible con las estrategias adecuadas. Exploremos algunos enfoques efectivos:

Estrategias de pago inicial

Un pago inicial mayor puede hacerlo más atractivo para los prestamistas, incluso con mal crédito. Demuestra que usted ha invertido en la propiedad y reduce el riesgo del prestamista. Apunte a alcanzar al menos el 20% si es posible, pero incluso un aumento modesto puede ayudar.

Consejos para ahorrar para el pago inicial:

- Establece una meta de ahorro mensual.

- Recorta gastos innecesarios.

- Considere utilizar una cuenta de ahorros específicamente para su pago inicial.

Opciones de aval

Tener un aval puede aumentar significativamente sus posibilidades de aprobación del préstamo. Un aval con un historial crediticio sólido e ingresos estables puede tranquilizar a los prestamistas sobre el riesgo del préstamo.

¿Quién puede ser aval?

- Un miembro de la familia

- Un amigo de confianza

- Un socio comercial

El aval acepta asumir la responsabilidad si usted no cumple con el préstamo, así que elija a alguien que confíe en usted y comprenda los riesgos involucrados.

Fuentes de crédito no tradicionales

Si los puntajes crediticios tradicionales son una barrera, considere fuentes de crédito no tradicionales. Algunos prestamistas pueden evaluar su historial de pagos de servicios públicos, alquiler u otros gastos regulares.

Cómo utilizar el crédito no tradicional:

- Reúna documentación de pagos puntuales de servicios públicos, alquiler o facturas de teléfono.

- Busque prestamistas que acepten este tipo de información crediticia.

- Presente estos documentos durante el proceso de solicitud de préstamo.

Estas estrategias pueden ayudarle a afrontar los desafíos de asegurar financiación inmobiliaria mal crédito. Al ser proactivo y explorar todas las opciones disponibles, puede mejorar sus posibilidades de obtener el financiamiento que necesita.

Preguntas frecuentes sobre el financiamiento inmobiliario para casos de mal crédito

Navegando financiación inmobiliaria mal crédito puede resultar abrumador. Analicemos algunas preguntas comunes para aclarar las cosas.

¿Cuáles son las mejores opciones de préstamos para mal crédito?

Dos opciones populares para quienes tienen mal crédito son Préstamos de la FHA y préstamos de dinero fuerte.

- Préstamos de la FHA: Estos son préstamos respaldados por el gobierno con requisitos crediticios menos estrictos. A menudo permiten pagos iniciales más bajos, a veces tan bajos como el 3,5%. Esto los convierte en una buena opción si tienes un presupuesto limitado.

- Préstamos de dinero fuerte: Son préstamos a corto plazo garantizados por la propia propiedad. Es más fácil calificar para ellos en comparación con los préstamos bancarios tradicionales, pero tienen tasas de interés más altas y plazos más cortos, generalmente entre 6 meses y 3 años. Los préstamos de dinero fuerte pueden ser una forma rápida de obtener financiación, especialmente si planea renovar y vender la propiedad rápidamente.

¿Cómo puedo mejorar mis posibilidades de aprobación del préstamo?

Mejorar sus posibilidades implica algunas estrategias clave:

- Pago inicial: Un pago inicial mayor reduce el riesgo del prestamista y puede mejorar sus posibilidades de aprobación. Apunte a al menos el 20%, pero cualquier aumento puede ayudar.

- Cofirmante: Tener un aval con buen crédito puede fortalecer su solicitud. Un aval se compromete a pagar el préstamo si usted no cumple, lo que tranquiliza a los prestamistas. Asegúrese de que su aval comprenda las responsabilidades involucradas.

- Fuentes de crédito no tradicionales: Si su puntaje crediticio es bajo, algunos prestamistas pueden considerar su historial de pagos de servicios públicos o alquiler. Reúna documentación de pagos consistentes y puntuales para presentarla durante su solicitud.

¿Cuáles son los riesgos de tomar un préstamo con mal crédito?

Taking a loan with bad credit comes with several risks:

- Tasas de interés más altas: Espere pagar más intereses, lo que aumenta el costo total del préstamo. Esto puede afectar significativamente sus pagos mensuales y el monto total de su pago.

- Plazos más cortos: Los préstamos para personas con mal crédito suelen tener plazos más cortos. Esto significa pagos mensuales más altos, ya que el préstamo debe reembolsarse más rápidamente.

Comprender estos riesgos puede ayudarlo a tomar decisiones informadas y prepararse para el impacto financiero de solicitar un préstamo con mal crédito. Sopese siempre los pros y los contras y considere hablar con un asesor financiero para determinar el mejor camino a seguir.

Conclusión

Navegando financiación inmobiliaria mal crédito no es tarea fácil. Sin embargo, con el socio adecuado, el viaje puede ser más sencillo. En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones personalizadas personalizado para satisfacer sus necesidades de inversión únicas. Nuestra experiencia radica en brindar opciones de financiamiento rápidas y flexibles diseñadas para mantener sus proyectos inmobiliarios en marcha.

Una de nuestras características destacadas es nuestra capacidad de ejecutar cierres rápidos, a menudo en tan solo una semana. Esta velocidad es crucial en el mercado inmobiliario, donde las oportunidades pueden aparecer y desaparecer en un abrir y cerrar de ojos. Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza que reciba tasas competitivas y un proceso fluido de principio a fin.

Ya sea que tenga mal crédito o simplemente esté buscando un socio confiable para sus inversiones inmobiliarias, BrightBridge Realty Capital está aquí para ayudarlo. Entendemos los desafíos y oportunidades que implica el financiamiento inmobiliario y estamos comprometidos a ayudarlo a alcanzar sus objetivos de inversión.

Para obtener más información sobre cómo podemos respaldar sus proyectos inmobiliarios con soluciones financieras personalizadas, visite nuestro sitio web. Permítanos ayudarle a cerrar la brecha hacia el éxito en el mercado inmobiliario.