Financiando su sueño: explorando opciones inmobiliarias

Summary

Explore las opciones de financiación inmobiliaria para financiar la propiedad de sus sueños. Obtenga información sobre préstamos, estrategias y soluciones creativas para invertir sabiamente.

Opciones de financiación inmobiliaria son cruciales para cualquiera que busque invertir en propiedades, ya sea para remodelar casas o ampliar una cartera de alquileres. Navegar por estas opciones puede determinar su éxito como inversor. Analicemos algunas de las opciones más populares disponibles:

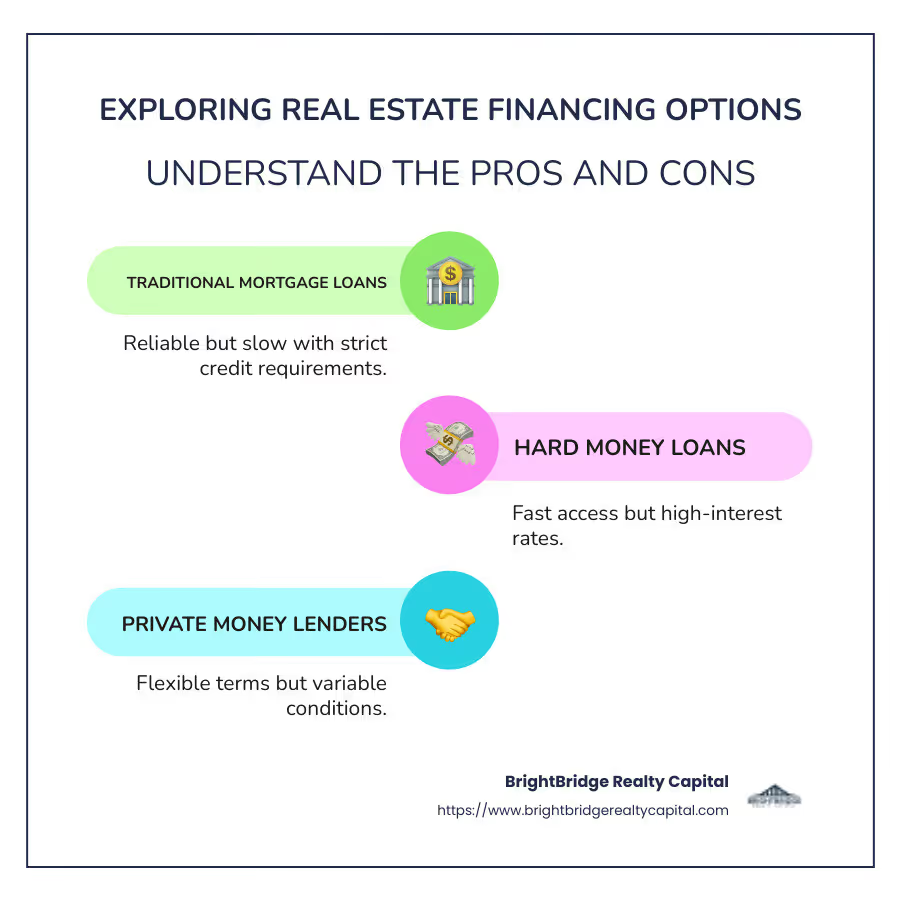

- Préstamos hipotecarios tradicionales: Una opción para muchos, pero a menudo lenta y con requisitos crediticios estrictos.

- Préstamos de dinero fuerte: Acceso rápido pero con altas tasas de interés.

- Prestamistas de dinero privados: Flexible terms but varies greatly in availability and conditions.

- Financiamiento Mezzanine: Ideal para cerrar brechas de financiación, aunque las tasas de interés son más altas.

Comprenderlos puede abrir el potencial de una lucrativa estrategia de inversión inmobiliaria. En esta guía, exploraremos varias formas de obtener financiamiento para que pueda tomar decisiones informadas y personalizadas según sus objetivos inmobiliarios.

Ya sea que esté comprando su primera propiedad de alquiler o ampliando una operación más grande, conocer sus opciones de financiamiento puede ahorrarle tiempo, reducir costos y aumentar el retorno de su inversión. Manténgase a la vanguardia en el competitivo mundo de los bienes raíces con el conocimiento y los recursos adecuados.

Términos relacionados con Opciones de financiación inmobiliaria:

- Préstamos para la promoción inmobiliaria

- Financiación de capital inmobiliario

- financiación inmobiliaria rápida

Financiamiento inmobiliario tradicional

Cuando se trata de opciones de financiación inmobiliaria, los préstamos hipotecarios tradicionales suelen ser la primera opción para muchos inversores. Estos préstamos son populares porque ofrecen tasas de interés relativamente más bajas en comparación con otros métodos de financiación. Sin embargo, vienen con algunas condiciones.

Préstamos hipotecarios tradicionales

Los bancos y cooperativas de crédito suelen ofrecer préstamos hipotecarios tradicionales. Son préstamos a largo plazo, normalmente de 15 a 30 años, con tipos de interés fijos o ajustables. La previsibilidad de una hipoteca de tasa fija la convierte en una de las favoritas entre los compradores, ya que fija la tasa de interés durante la vigencia del préstamo.

Características clave:

- Tasas de interés fijas: Estos brindan estabilidad, lo que significa que sus pagos mensuales siguen siendo los mismos durante el plazo del préstamo.

- Hipotecas de tasa ajustable (ARM): Comience con tasas más bajas que se ajusten con el tiempo, lo que puede ser riesgoso si las tasas aumentan.

Puntaje de crédito y pago inicial

Su puntaje crediticio juega un papel crucial a la hora de obtener un préstamo hipotecario tradicional. Generalmente, un puntaje crediticio más alto puede brindarle mejores tasas de interés y términos. La mayoría de los prestamistas buscan un puntaje crediticio mínimo de 620, pero un puntaje de 700 o más es ideal para obtener las mejores tasas.

Pago inicial:

- 20% de pago inicial: Tradicionalmente se exige para evitar el seguro hipotecario privado (PMI).

- Pagos iniciales más bajos: Es posible a través de ciertos programas, pero estos a menudo vienen con tasas de interés y PMI más altos.

Tasas de interés

Las tasas de interés de los préstamos hipotecarios tradicionales están influenciadas por varios factores, entre ellos:

- Condiciones del Mercado: Los factores económicos como la inflación y las políticas de la Reserva Federal pueden hacer que las tasas fluctúen.

- Plazo del préstamo: Los plazos de préstamo más cortos suelen tener tasas de interés más bajas pero pagos mensuales más altos.

- Puntaje de crédito: Los puntajes más altos pueden calificarlo para tarifas más bajas.

En los últimos años, las tasas de interés han estado en mínimos históricos, lo que ha alentado a más personas a considerar comprar casas o invertir en bienes raíces. Sin embargo, a medida que cambian las condiciones económicas, estas tasas pueden aumentar, lo que afecta el costo general del endeudamiento.

Comprender los matices de la financiación inmobiliaria tradicional puede ayudarle a tomar decisiones informadas. Es importante sopesar los beneficios de los costos predecibles con los requisitos de puntajes crediticios y pagos iniciales. Ahora, analicemos algunas opciones de financiación alternativas que podrían adaptarse a diferentes necesidades y situaciones.

Opciones de financiación alternativas

Cuando los préstamos hipotecarios tradicionales no cumplen los requisitos, las opciones de financiación alternativas pueden cambiar las reglas del juego para los inversores inmobiliarios. Exploremos tres opciones populares: préstamos de dinero fuerte, prestamistas privados, y financiación mezzanine.

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo respaldados por el valor de la propiedad en sí, no por la solvencia crediticia del prestatario. Estos préstamos se utilizan a menudo para compras o renovaciones rápidas.

Características clave:

- Aprobación rápida: Los préstamos de dinero fuerte son rápidos y a menudo se cierran en días en lugar de semanas.

- Tasas de interés más altas: Debido a la rápida respuesta y al mayor riesgo, las tasas de interés son generalmente más altas que las de los préstamos tradicionales.

- Duración a corto plazo: Por lo general, duran de 6 meses a 3 años, perfectos para proyectos de arreglar y voltear.

Ventajas:

- Acceso rápido a los fondos.

- Requisitos crediticios menos estrictos.

Desventajas:

- Costos más altos debido a las tasas de interés elevadas.

- Plazos de amortización cortos.

Prestamistas de dinero privados

Prestamistas de dinero privados Son personas físicas o empresas privadas dispuestas a prestar dinero para inversiones inmobiliarias. Son más flexibles que los prestamistas tradicionales.

Características clave:

- Términos flexibles: Los términos se pueden negociar directamente con el prestamista.

- Basado en relaciones: A menudo se basa en la confianza y tratos previos.

Ventajas:

- Estructuras de préstamos personalizadas.

- Potential for lower interest rates if you have a strong relationship.

Desventajas:

- Los acuerdos a menudo dependen de conexiones personales.

- Los términos pueden variar ampliamente, lo que requiere una negociación cuidadosa.

Financiamiento Mezzanine

Financiación mezzanine es un híbrido de financiación de deuda y capital, que se utiliza a menudo en grandes acuerdos de bienes raíces comerciales.

Características clave:

- Subordinada a la deuda primaria: Se sitúa entre la deuda y el capital en la estructura de capital.

- Convertible a acciones: Los prestamistas pueden convertir el préstamo en capital si no se reembolsa.

Ventajas:

- Ofrece flexibilidad para proyectos complejos.

- Proporciona capital sin diluir la propiedad inicialmente.

Desventajas:

- Mayor riesgo y tasas de interés.

- Complejidad en la estructuración del trato.

Cada uno de estos opciones de financiación inmobiliaria proporciona beneficios y desafíos únicos. Satisfacen diferentes necesidades de los inversores, desde cambios rápidos hasta proyectos comerciales a gran escala. Comprender estas alternativas puede ayudarle a encontrar la opción adecuada para su estrategia de inversión.

A continuación, analizaremos los préstamos respaldados por el gobierno y cómo ofrecen otra capa de apoyo a los inversores inmobiliarios.

Préstamos respaldados por el gobierno

Los préstamos respaldados por el gobierno son un salvavidas para muchos compradores de viviendas e inversores inmobiliarios. Ofrecen más accesible opciones de financiación inmobiliaria con condiciones favorables. Exploremos tres tipos populares: Préstamos de la FHA, Préstamos VA, y Préstamos del USDA.

Préstamos de la FHA

Préstamos de la FHA están asegurados por la Administración Federal de Vivienda. Están diseñados para ayudar a las personas que podrían no calificar para un préstamo convencional debido a puntajes crediticios más bajos o ahorros limitados para el pago inicial.

Características clave:

- Pago inicial bajo: Tan bajo como 3,5% para compradores calificados.

- Calificación más fácil: Requisitos de puntaje crediticio más indulgentes que los préstamos convencionales.

- Límites de préstamo: Sujeto a límites específicos del área.

Ventajas:

- Accesible para compradores de vivienda por primera vez.

- Requisitos de puntaje crediticio más bajos.

Desventajas:

- Primas obligatorias del seguro hipotecario.

- Límites a los montos de los préstamos según la ubicación.

Préstamos VA

Préstamos VA se ofrecen a veteranos militares, miembros del servicio activo y cónyuges elegibles. Respaldados por el Departamento de Asuntos de Veteranos de EE. UU., estos préstamos brindan importantes beneficios.

Características clave:

- No se requiere pago inicial: A menudo no se necesita ningún pago inicial.

- Sin seguro hipotecario privado (PMI): Elimina la necesidad de PMI, reduciendo los pagos mensuales.

- Tasas de interés competitivas: Generalmente más bajos que los préstamos convencionales.

Ventajas:

- Rentable sin PMI.

- Condiciones favorables para veteranos y miembros del servicio.

Desventajas:

- Solo disponible para personal militar elegible y sus familias.

- Es posible que se apliquen tarifas de financiación, aunque se pueden financiar.

Préstamos del USDA

Préstamos del USDA están destinados a apoyar a los compradores de viviendas en zonas rurales y algunas suburbanas. Están respaldados por el Departamento de Agricultura de EE. UU.

Características clave:

- Financiación 100%: No se requiere pago inicial para propiedades elegibles.

- Enfoque rural: Disponible para viviendas en zonas rurales designadas.

- Límites de ingresos: Los solicitantes deben cumplir con ciertos requisitos de ingresos.

Ventajas:

- No se necesita pago inicial.

- Condiciones asequibles para compradores de viviendas rurales.

Desventajas:

- Limitado a áreas geográficas específicas.

- Se aplican restricciones de ingresos.

Estos préstamos respaldados por el gobierno ofrecen una variedad de opciones de financiación inmobiliaria, haciendo que la propiedad de vivienda sea más accesible para varios grupos. Ofrecen beneficios únicos personalizados para diferentes necesidades, ya sea que sea un comprador por primera vez, un veterano o que desee establecerse en una zona rural. Comprender estas opciones puede ayudarlo a tomar decisiones informadas en su viaje inmobiliario.

Estrategias de financiación creativas

Cuando los préstamos tradicionales no cumplen los requisitos, estrategias de financiación creativas puede abrir nuevas puertas para los inversores inmobiliarios. Exploremos tres opciones populares: financiación del vendedor, arrendamiento con opción a compra, y préstamos entre pares.

Financiamiento del vendedor

Imagínese comprar una casa directamente del propietario, con el propietario actuando como su banco. Eso es financiación del vendedor en una palabra. Este método permite a los compradores realizar pagos directamente al vendedor, lo que a menudo facilita las cosas para quienes no pueden obtener un préstamo tradicional.

Ventajas:

- Flexibilidad: Los términos se pueden personalizar para adaptarse a las necesidades tanto del comprador como del vendedor.

- Velocidad: Las transacciones pueden cerrarse más rápido sin la participación del banco.

Desventajas:

- Riesgo de incumplimiento: Los vendedores corren el riesgo si los compradores no pagan.

- Complejidad jurídica: Requiere acuerdos legales cuidadosos para proteger a ambas partes.

Arrendamiento para compra

Arrendamiento para comprar Los acuerdos, también llamados alquiler con opción a compra, le permiten alquilar una casa con la opción de comprarla más adelante. Parte de su alquiler puede incluso destinarse al pago inicial.

Ventajas:

- Pruebe antes de comprar: Viva en la casa antes de comprometerse a comprar.

- Generar capital: Algunos pagos de alquiler contribuyen al precio de la vivienda.

Desventajas:

- Alquiler más alto: A menudo, el alquiler es más elevado para cubrir la opción de compra.

- Sin garantía de compra: Si decide no comprar, puede perder el alquiler adicional pagado por la compra.

Préstamos entre pares

Préstamos entre pares (P2P) conecta a los prestatarios directamente con prestamistas individuales a través de plataformas en línea. Es una versión moderna del endeudamiento, eliminando a los bancos tradicionales.

Ventajas:

- Acceso a fondos: Aprobación más fácil para aquellos con crédito no perfecto.

- Tarifas competitivas: Puede ser más bajo que los préstamos tradicionales.

Desventajas:

- Términos variables: Las tasas de interés y los términos pueden variar ampliamente.

- Reglamento: Menos supervisión puede significar más riesgo para los prestamistas.

Estos opciones de financiación inmobiliaria ofrecen caminos únicos hacia la propiedad y la inversión. Ya sea que esté considerando una casa acogedora, una propiedad de alquiler o un espacio comercial, comprender estas estrategias puede ayudarlo a encontrar la opción adecuada para su viaje financiero.

Preguntas frecuentes sobre opciones de financiación inmobiliaria

¿Qué es la financiación inmobiliaria?

Financiación inmobiliaria es el proceso de obtención de fondos para comprar una propiedad, ya sea para uso personal o para inversión. Los métodos varían ampliamente, desde préstamos bancarios tradicionales hasta estrategias creativas como la financiación del vendedor. La clave es encontrar la fuente adecuada que se adapte a sus necesidades.

Fuentes de financiación puede incluir bancos, cooperativas de crédito, prestamistas privados y programas gubernamentales. Cada uno tiene sus propios términos y condiciones, por lo que es fundamental comprender qué se adapta mejor a su situación.

¿Cómo puedo obtener financiación inmobiliaria sin pago inicial?

Asegurar financiación inmobiliaria sin pago inicial es desafiante pero posible. Algunas estrategias incluyen:

- Préstamos VA: Para los veteranos militares, estos a menudo no requieren pago inicial.

- Préstamos del USDA: Disponible para compradores de propiedades rurales, ofreciendo pago inicial cero.

- Arrendamiento para compra: Alquiler con opción a compra, a veces aplicando el alquiler al pago inicial.

- Financiamiento del vendedor: Negociar los términos directamente con el vendedor para reducir los costos iniciales.

Cada opción tiene sus pros y sus contras, así que considere sus objetivos financieros a largo plazo antes de continuar.

¿Cuáles son los riesgos asociados con la financiación inmobiliaria?

La financiación inmobiliaria conlleva varios riesgos:

- Tasas de interés: Las fluctuaciones pueden afectar sus pagos mensuales. Los préstamos a tasa fija ofrecen estabilidad, mientras que las tasas variables pueden cambiar.

- Incertidumbre económica: Las condiciones del mercado pueden afectar el valor de las propiedades y su capacidad para pagar los préstamos.

- Demanda del prestatario: La alta demanda puede dar lugar a licitaciones competitivas y precios más altos, lo que afecta la asequibilidad.

Comprender estos riesgos puede ayudarle a tomar decisiones informadas y elegir lo correcto opciones de financiación inmobiliaria para tus necesidades.

Conclusión

Navegando por el panorama de opciones de financiación inmobiliaria Puede resultar abrumador, pero ahí es donde entramos nosotros. En BrightBridge Realty Capital, nos especializamos en brindar financiación rápida y flexible personalizada a sus necesidades. Ya sea que esté cambiando propiedades, iniciando nuevas construcciones o creando una cartera de alquileres, nuestro objetivo es hacer que sus proyectos avancen sin demora.

Cierres Rápidos: En el mundo de los bienes raíces, el tiempo lo es todo. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad garantiza que pueda aprovechar nuevas oportunidades a medida que surjan, sin estancarse en procesos prolongados.

Préstamos directos: Nuestro enfoque elimina intermediarios, lo que nos permite ofrecer tarifas competitivas y una experiencia perfecta. Al tratar directamente con nosotros, se beneficiará de un proceso sencillo que ahorra tiempo y reduce las molestias.

Invertir en bienes raíces es un viaje lleno de potencial y desafíos. Con BrightBridge Realty Capital a su lado, está equipado para abordar ambos con confianza. Nuestro alcance a nivel nacional y nuestro compromiso con la excelencia garantizan que usted tenga acceso al capital que necesita, dondequiera que lo lleve su inversión.

¿Listo para explorar sus opciones de financiamiento y dar el siguiente paso en su viaje inmobiliario? Póngase en contacto con BrightBridge Realty Capital hoy y hagamos realidad sus sueños inmobiliarios.