El manual del inversor: exploración de opciones de préstamos inmobiliarios

Summary

Explore opciones de préstamos de inversión inmobiliaria y conozca estrategias de financiación para maximizar su potencial de inversión inmobiliaria.

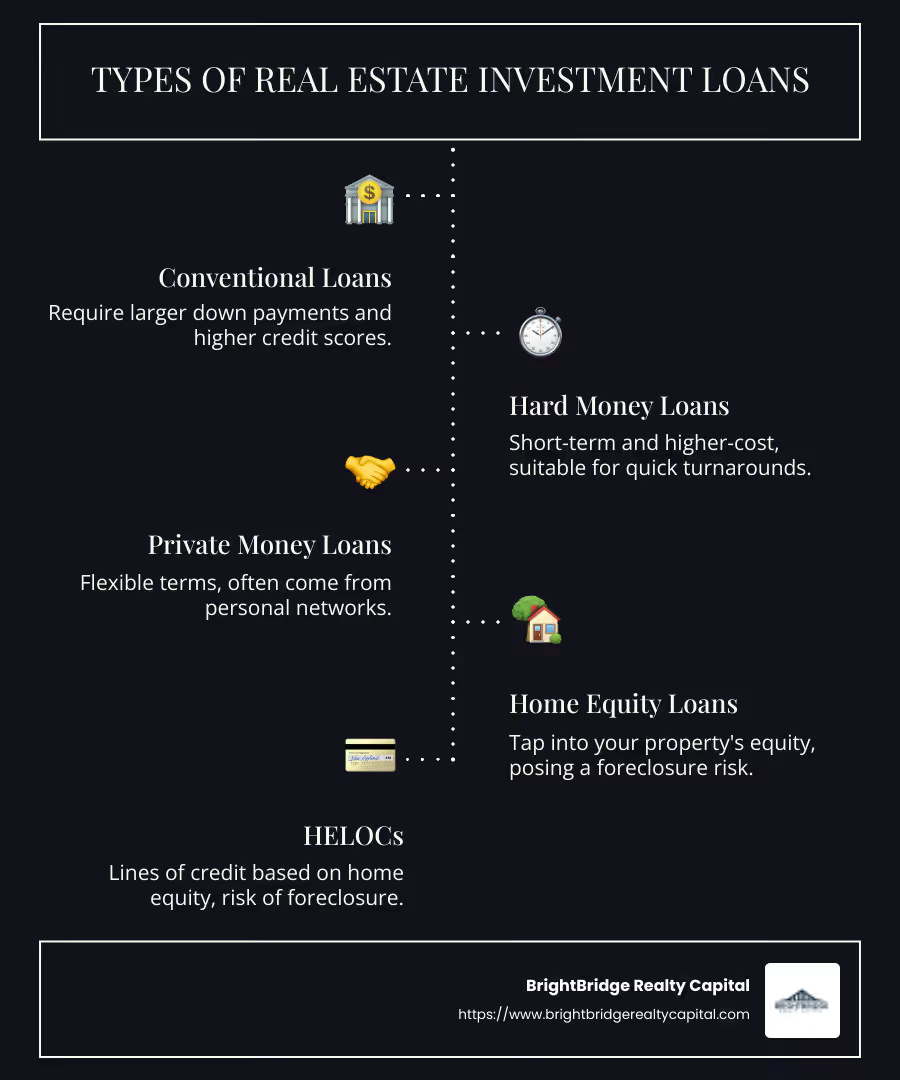

Opciones de préstamos de inversión inmobiliaria son la puerta de entrada para adquirir y hacer crecer una cartera rentable. Ya sea que esté considerando su primera propiedad de alquiler o planificando una empresa de reparación y conversión, es fundamental comprender las vías financieras disponibles. Aquí está un resumen rápido de los principales tipos de préstamos de inversión inmobiliaria:

- Préstamos convencionales: Requerir pagos iniciales más grandes y puntajes crediticios más altos.

- Préstamos de dinero fuerte: Corto plazo y de mayor costo, adecuado para tiempos de entrega rápidos.

- Préstamos de dinero privados: Términos flexibles, pero a menudo provienen de redes personales.

- Préstamos sobre el valor de la vivienda y HELOC: Aproveche el valor líquido de su propiedad, lo que representa un riesgo de ejecución hipotecaria.

Real estate has long been a lucrative asset class that continues to appeal to investors seeking steady cash flow, tax advantages, and portfolio diversification. Desde viviendas residenciales hasta espacios comerciales concurridos, estas inversiones pueden ofrecer rendimientos predecibles que resistan las fluctuaciones del mercado.

Sin embargo, financiar una propiedad de inversión no es tan sencillo como obtener una hipoteca para una residencia principal. El alto riesgo percibido significa que los prestamistas imponen criterios más estrictos y requisitos más rigurosos. Los aspirantes a inversores deben gestionar con cuidado este complejo terreno de los préstamos inmobiliarios para maximizar el potencial de sus inversiones.

Para explorar las opciones de préstamo adecuadas para sus objetivos de inversión, profundicemos en las soluciones que pueden ayudarle a capitalizar las oportunidades de manera efectiva.

Fácil opciones de préstamos de inversión inmobiliaria glosario:

- Préstamo fijo a 30 años para una propiedad de alquiler

- tipos hipotecarios de inversión fijos a 30 años

Comprensión de las opciones de préstamos de inversión inmobiliaria

Cuando se trata de construir una cartera inmobiliaria exitosa, opciones de préstamos de inversión inmobiliaria desempeñar un papel fundamental. Estas opciones no se refieren sólo a asegurar fondos; se trata de elegir el camino correcto que se alinee con su estrategia de inversión y sus objetivos financieros.

Opciones de financiación para propiedades de inversión

Invertir en bienes raíces es más que simplemente comprar propiedades. Se trata de aprovechar las opciones de financiación adecuadas para maximizar la rentabilidad y minimizar los riesgos. A continuación presentamos un vistazo más de cerca a algunas de las principales opciones de financiamiento disponibles para propiedades de inversión:

- Hipotecas convencionales: Son los más comunes y son emitidos por prestamistas privados. Siguen pautas establecidas por Fannie Mae y Freddie Mac. Si bien ofrecen estabilidad, requieren puntajes crediticios más altos y pagos iniciales más altos en comparación con los préstamos para residencia principal.

- Préstamos de dinero fuerte: Ideales para inversiones a corto plazo, estos préstamos se utilizan a menudo para proyectos de reparación y conversión. Vienen con tasas de interés y tarifas más altas, pero ofrecen un acceso rápido a los fondos, lo que los hace adecuados para inversores que necesitan actuar con rapidez en mercados competitivos.

- Préstamos de dinero privados: Estos préstamos provienen de redes personales y no de instituciones financieras tradicionales. Ofrecen flexibilidad en términos y condiciones, pero pueden tensar las relaciones personales si no se manejan con cuidado.

- Préstamos sobre el valor de la vivienda y HELOC: Al aprovechar el valor líquido de su vivienda actual, estas opciones brindan una forma de financiar compras adicionales de propiedades. Sin embargo, conllevan el riesgo de ejecución hipotecaria si no cumple con los pagos.

Importancia de la solvencia

Su solvencia crediticia es un factor crítico para garantizar condiciones de préstamo favorables. Los prestamistas evalúan su puntaje crediticio para evaluar su capacidad para pagar el préstamo. Un puntaje crediticio más alto puede generar mejores tasas de interés y requisitos de pago inicial más bajos. Por ejemplo, a menudo se necesita una puntuación de crédito mínima de 620 para los préstamos convencionales, pero una puntuación de 680 o más puede mejorar significativamente sus posibilidades de obtener una tasa competitiva.

Para mejorar su solvencia crediticia, considere los siguientes pasos:

- Pague las facturas a tiempo: Los pagos consistentes y puntuales pueden mejorar su puntaje crediticio con el tiempo.

- Reducir la deuda: Reducir su relación deuda-ingresos puede mejorar su atractivo para los prestamistas.

- Supervise su informe crediticio: Revise periódicamente su informe de crédito en busca de errores y solucione cualquier discrepancia con prontitud.

Navegando por el terreno complejo

Obtener financiación para una propiedad de inversión implica más que simplemente elegir un tipo de préstamo. Requiere un enfoque estratégico para alinear su financiación con sus objetivos de inversión. Ya sea que su objetivo sea generar ingresos pasivos a través de propiedades en alquiler o buscar ganancias de capital a través de la apreciación de la propiedad, comprender los matices de cada opción de préstamo es crucial.

En la siguiente sección, profundizaremos en las opciones de préstamos convencionales para inversores inmobiliarios y exploraremos los requisitos y beneficios específicos que ofrecen.

Opciones de préstamos convencionales para inversores inmobiliarios

Cuando se trata de opciones de préstamos de inversión inmobiliaria, las hipotecas convencionales suelen ser la opción preferida de muchos inversores. Estos préstamos son emitidos por prestamistas privados y cumplen con las pautas establecidas por Fannie Mae y Freddie Mac. Ofrecen una sensación de estabilidad y familiaridad, pero conllevan requisitos específicos que los inversores deben cumplir.

Características clave de las hipotecas convencionales

- Puntajes de crédito: Las hipotecas convencionales requieren puntuaciones crediticias más altas en comparación con los préstamos para residencia principal. Normalmente, se necesita un puntaje crediticio mínimo de 620. Sin embargo, para obtener una tasa de interés más favorable, a menudo se recomienda una puntuación de 680 o más.

- Pagos iniciales: Los inversores deben estar preparados para requisitos de pago inicial mayores. Si bien los compradores de viviendas primarias pueden salirse con la suya con tan solo un 3% de pago inicial, las propiedades de inversión generalmente exigen al menos un 20% de pago inicial. Este pago inicial más alto ayuda a compensar el riesgo percibido por los prestamistas.

- Tasas de interés: Debido al mayor riesgo asociado con las propiedades de inversión, las tasas de interés de los préstamos convencionales son generalmente entre un 0,5% y un 0,75% más altas que las de las residencias principales.

- Requisitos de reserva: Los prestamistas suelen exigir que los inversores mantengan reservas de efectivo equivalentes a seis meses de pagos hipotecarios. Esto garantiza que los inversores puedan cubrir la hipoteca incluso si los ingresos por alquiler se detienen temporalmente.

Pros y contras

Ventajas:

- Aceptación más amplia: Los préstamos convencionales son ampliamente reconocidos y aceptados por vendedores y agentes inmobiliarios.

- Tasas de interés potencialmente más bajas: Para los inversores con crédito sólido, los préstamos convencionales pueden ofrecer tasas de interés competitivas.

- Flexibilidad: Se pueden utilizar para varios tipos de propiedades, incluidas residencias principales, segundas residencias y propiedades de inversión.

Contras:

- Calificaciones más estrictas: A menudo se requieren puntajes crediticios más altos y relaciones deuda-ingresos más bajas.

- Pagos iniciales más altos: El requisito de pago inicial del 20% o más puede ser un obstáculo para algunos inversores.

- Limitaciones de propiedad: Los prestamistas pueden limitar el número de propiedades sobre las que se pueden obtener préstamos, a menudo con un límite de diez.

Consideraciones estratégicas

Si bien las hipotecas convencionales son una opción popular, es posible que no sean adecuadas para todos. Los inversores que quieran ampliar sus carteras rápidamente podrían encontrar el requisitos de pago inicial y reserva restrictivo. Además, a medida que se adquieren más propiedades, la capacidad de obtener préstamos convencionales adicionales disminuye debido a los criterios más estrictos de los prestamistas.

Comprender estos matices puede ayudarle a decidir si las hipotecas convencionales se alinean con su estrategia de inversión. En nuestra siguiente sección, exploraremos soluciones de financiación alternativas que ofrecen más flexibilidad a los inversores inmobiliarios.

Soluciones de financiación alternativas

Para inversores inmobiliarios que buscan flexibilidad más allá de los préstamos convencionales, soluciones de financiación alternativas puede ser un punto de inflexión. Estas opciones suelen tener criterios diferentes, lo que las hace accesibles a una gama más amplia de inversores. Exploremos algunas de estas soluciones: préstamos de dinero fuerte, préstamos de dinero privado, préstamos sobre el valor líquido de la vivienda y HELOC.

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo garantizados por bienes inmuebles. A diferencia de los préstamos tradicionales, se centran en el valor de la propiedad más que en la solvencia crediticia del prestatario.

Características clave:

- Aprobación rápida: Estos préstamos se pueden aprobar en días, no en semanas.

- Tasas de interés más altas: Debido a su naturaleza más riesgosa, se espera que las tasas de interés sean más altas.

- Corto plazo: Normalmente de 12 meses a 5 años.

Ideal para: Inversores que buscan vender propiedades o aquellos que no pueden calificar para préstamos convencionales.

Ventajas:

- Financiación rápida.

- Menos énfasis en las calificaciones crediticias.

Contras:

- Costos más altos.

- Plazos de amortización cortos.

Préstamos de dinero privados

Préstamos de dinero privados provienen de individuos o empresas privadas dispuestas a otorgar préstamos en función del rendimiento potencial de la propiedad.

Características clave:

- Términos flexibles: Los términos pueden negociarse entre el prestatario y el prestamista.

- Conexiones personales: A menudo involucran a familiares o amigos, lo que puede ser tanto una ventaja como una desventaja.

Ideal para: Inversores con oportunidades inmobiliarias únicas o con mal crédito.

Ventajas:

- Términos personalizables.

- Acceso rápido a los fondos.

Contras:

- Riesgo de tensar las relaciones personales.

- Falta de protecciones formales para los prestatarios.

Préstamos sobre el valor de la vivienda

Préstamos sobre el valor líquido de la vivienda le permite pedir prestado sobre el valor líquido de su propiedad existente, proporcionando una suma global a una tasa de interés fija.

Características clave:

- Tasas Fijas: Proporciona pagos mensuales predecibles.

- Suma global: Reciba todos los fondos a la vez.

Ideal para: Inversores que necesitan una gran suma para el pago inicial o renovaciones.

Ventajas:

- Tasas de interés más bajas que los préstamos personales.

- Intereses deducibles de impuestos (en algunos casos).

Contras:

- Riesgo de ejecución hipotecaria si no se cumplen los pagos.

- Vinculado al valor líquido de su residencia principal.

HELOC (Línea de crédito sobre el valor líquido de la vivienda)

Un HELOC Funciona como una tarjeta de crédito y ofrece una línea de crédito renovable basada en el valor líquido de su vivienda.

Características clave:

- Tasas de interés variables: Las tarifas pueden fluctuar con el tiempo.

- Fases de retiro y amortización: Puede retirar fondos durante la fase de retiro y luego reembolsarlos durante la fase de pago.

Ideal para: Inversores que necesitan acceso flexible a fondos para proyectos en curso.

Ventajas:

- Flexibilidad en el endeudamiento.

- Sólo paga intereses sobre la cantidad utilizada.

Contras:

- Las tasas variables pueden generar pagos impredecibles.

- Riesgo de perder su vivienda si incumple.

Estos soluciones de financiación alternativas Proporcionar diversas opciones para inversores que buscan capitalizar oportunidades inmobiliarias. Ya sea que esté renovando una casa o ampliando su cartera de alquileres, comprender estas opciones puede ayudarle a elegir el mejor camino para alcanzar sus objetivos de inversión.

A continuación, exploraremos estrategias de financiación creativas que pueden mejorar aún más su cartera de inversiones inmobiliarias.

Estrategias de financiación creativas

Cuando los préstamos tradicionales no cumplen los requisitos, estrategias de financiación creativas puede abrir nuevas puertas para los inversores inmobiliarios. Exploremos algunas formas innovadoras de financiar su próxima propiedad: financiación del vendedor, financiación colectiva, y sindicatos.

Financiamiento del vendedor

En financiación del vendedor, el vendedor de la propiedad actúa como banco. En lugar de obtener un préstamo de una institución financiera, realiza los pagos directamente al vendedor.

Beneficios:

- Transacciones rápidas: Evite largos procesos bancarios.

- Términos flexibles: Negociar términos que convengan a ambas partes.

Riesgos:

- Tasas de interés más altas: A menudo son más altos que los préstamos tradicionales.

- Potencial de incumplimiento: Si no realiza los pagos, el vendedor podría ejecutar una ejecución hipotecaria.

Estudio de caso: Imagine que encuentra una propiedad en Nueva York que los bancos no quieren financiar debido a su estado. El vendedor se ofrece a financiarlo, permitiéndole repararlo y eventualmente alquilarlo. Esta flexibilidad puede ser una salvación para los inversores con un crédito no perfecto o propiedades no convencionales.

Financiación colectiva

Financiación colectiva reúne dinero de muchos inversores para financiar proyectos inmobiliarios. Es como pasarse el sombrero, pero online.

Beneficios:

- Inversión mínima baja: Comience con tan sólo unos pocos cientos de dólares.

- Acceso a proyectos más grandes: Participe en grandes negocios sin mucho dinero.

Desafíos:

- Iliquidez: Los fondos suelen estar inmovilizados durante años.

- Honorarios de gestión: Estos pueden afectar sus ganancias.

Dato interesante: Algunas plataformas cuentan con rendimientos de entre el 2% y el 20% anual. Sin embargo, esto puede ser riesgoso, ya que los proyectos a menudo recurren al crowdfunding después de no lograr obtener financiamiento tradicional.

Sindicatos

Sindicatos Involucra a un grupo de inversionistas que reúnen recursos para comprar una propiedad. Piense en ello como un club inmobiliario con una estructura formal.

Beneficios:

- Riesgo compartido: Distribuya el riesgo financiero entre múltiples inversores.

- Acceso a la experiencia: A menudo dirigido por patrocinadores experimentados.

Consideraciones:

- Gestión compleja: Requiere personas jurídicas y cumplimiento normativo.

- Sólo inversores experimentados: Más adecuado para aquellos con mucho dinero y un sólido conocimiento del mercado.

Cita: Un inversionista experimentado dijo una vez: "Unirse a un sindicato es como tener un equipo de expertos trabajando para usted. Pero recuerde, no es para los pusilánimes".

Estos estrategias de financiación creativas puede brindarle la flexibilidad y las oportunidades que necesita para hacer crecer su cartera de bienes raíces. Ya sea que esté negociando directamente con un vendedor, uniendo fuerzas con otros inversionistas o aprovechando el poder de la multitud, estas opciones pueden ayudarlo a dirigir el complejo mundo de la inversión inmobiliaria.

A continuación, abordaremos algunas preguntas frecuentes sobre opciones de préstamos de inversión inmobiliaria para ayudarle a tomar decisiones informadas.

Preguntas frecuentes sobre opciones de préstamos de inversión inmobiliaria

¿Cuáles son las mejores opciones de préstamos para propiedades de inversión?

Cuando se trata de financiar propiedades de inversión, varios tipos de préstamos se destacan por sus beneficios únicos:

- Préstamos convencionales: Son hipotecas estándar disponibles para inversores. Por lo general, requieren puntajes crediticios más altos y pagos iniciales más altos en comparación con los préstamos para residencia principal. Las tasas de interés tienden a ser competitivas, pero los criterios son estrictos.

- Préstamos DSCR: Estos préstamos son particularmente atractivos para los inversores en propiedades de alquiler. Se centran en la capacidad de la propiedad para generar ingresos más que en la situación financiera personal del prestatario. Esto los hace atractivos para quienes buscan maximizar el flujo de caja y calificar para préstamos de mayor monto.

- Préstamos privados y de dinero fuerte: Ofrecen acceso rápido a capital con términos flexibles. Sin embargo, vienen con tasas de interés más altas y generalmente se usan para inversiones a corto plazo o cuando el financiamiento convencional no es una opción.

Cada opción tiene sus pros y sus contras, por lo que es fundamental evaluar su situación financiera y sus objetivos de inversión para elegir la mejor opción.

¿Cómo funcionan los préstamos DSCR para inversores inmobiliarios?

Préstamos DSCR están diseñados para evaluar el potencial de flujo de efectivo de una propiedad en lugar de los ingresos personales del prestatario. El índice de cobertura del servicio de la deuda (DSCR) se calcula dividiendo los ingresos operativos netos de la propiedad por sus obligaciones de deuda. Un DSCR mayor que 1 indica que la propiedad genera suficientes ingresos para cubrir sus deudas, lo que la convierte en una apuesta más segura para los prestamistas.

Beneficios:

- Criterios flexibles: Menos énfasis en los puntajes de crédito personales y los ingresos.

- Mayores ratios préstamo-valor: A menudo permiten un endeudamiento más significativo contra el valor de la propiedad.

- Aprobación más rápida: Proceso ágil y enfocado al desempeño de la propiedad.

Para los inversores, los préstamos DSCR ofrecen una vía para aprovechar los ingresos por alquileres para adquirir y ampliar sus carteras de bienes raíces.

¿Puedo utilizar un préstamo VA o FHA para propiedades de inversión?

Los préstamos VA y FHA están diseñados principalmente para residencias principales, pero existen excepciones:

- Préstamos de la FHA: Puede comprar una propiedad con hasta cuatro unidades utilizando un préstamo de la FHA, siempre que viva en una de las unidades. Esta es una estrategia conocida como "pirateo de casas", en la que vives en una unidad y alquilas las demás.

- Préstamos VA: Están disponibles para veteranos elegibles y se pueden utilizar para comprar propiedades multifamiliares, hasta siete unidades, siempre que el veterano ocupe una de las unidades.

Si bien estos préstamos ofrecen tasas de interés y requisitos de pago inicial más bajos, vienen con la estipulación de que la propiedad debe servir como su residencia principal. Esta puede ser una forma estratégica de ingresar al mercado de inversiones y al mismo tiempo beneficiarse de programas de préstamos respaldados por el gobierno.

Estos opciones de préstamos de inversión inmobiliaria Proporcionar diversas vías para que los inversores financien sus empresas. Comprender los matices de cada opción puede ayudarle a elegir la mejor estrategia para alcanzar sus objetivos de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que el tiempo es dinero, especialmente en el sector inmobiliario. Es por eso que nos enfocamos en cierres rápidos y préstamos directos para ayudarlo a aprovechar las oportunidades sin demora. Nuestro enfoque elimina intermediarios, lo que nos permite ofrecer tarifas competitivas y un proceso fluido de principio a fin.

Cierres Rápidos: Sabemos que en el sector inmobiliario el tiempo lo es todo. Nuestro proceso simplificado a menudo nos permite cerrar acuerdos en una semana. Esta velocidad le brinda la flexibilidad de actuar rápidamente en oportunidades de inversión, garantizando que no pierda ganancias potenciales.

Préstamos directos: Al trabajar directamente con nosotros, puede evitar las complicaciones y los costos adicionales que conllevan los intermediarios. Este enfoque directo no sólo acelera el proceso sino que también garantiza que obtenga las mejores tarifas disponibles personalizadas para sus necesidades específicas.

Ya sea que esté buscando ampliar su cartera de alquileres, aventurarse en proyectos de reparación y reversión o explorar nuevas construcciones, nuestro opciones de préstamos de inversión inmobiliaria están diseñados para adaptarse a su estrategia. Con nuestra experiencia y compromiso con una financiación rápida y flexible, podemos ayudarle a que su estrategia de inversión siga avanzando.

Explore más sobre nuestras soluciones de préstamos personalizados y cómo podemos respaldar su viaje de inversión inmobiliaria aquí.