Alinee sus finanzas: una guía para líneas de crédito inmobiliarias

Summary

Desbloquee financiamiento rápido con una línea de crédito inmobiliario. Explore tipos, beneficios y pasos de solicitud para inversores inmobiliarios.

Línea de crédito inmobiliario es una herramienta valiosa para inversores inmobiliarios que necesitan soluciones de financiación rápidas y flexibles. Imagine tener una red de seguridad financiera a la que pueda recurrir cada vez que se le presente una inversión prometedora. Aquí hay un resumen rápido de lo que puede ofrecer:

- Acceso rápido a los fondos: Obtenga efectivo más rápido que con los préstamos tradicionales.

- Uso flexible: Perfecto para gestionar múltiples proyectos a la vez.

- Ahorros en intereses: Sólo paga intereses por lo que utilizas.

- Crédito rotativo: reutilice el crédito una vez pagado, de forma muy similar a una tarjeta de crédito.

Una línea de crédito inmobiliario es una solución para inversores que buscan capitalizar rápidamente oportunidades inmobiliarias. Ya sea que se trate de un proyecto de reparación y cambio o de ampliar una cartera de alquileres, tener acceso rápido a los fondos cambia las reglas del juego.

La inversión en bienes raíces puede resultar desalentadora, con muchos problemas, como lentas aprobaciones de préstamos y altas tasas de interés. Sin embargo, un línea de crédito inmobiliario simplifica la financiación proporcionando a los inversores una línea de crédito renovable que es a la vez flexible y eficiente. Esto permite a los inversores actuar con rapidez, asegurando propiedades y gestionando proyectos sin demora. Es una herramienta esencial para cualquiera que desee prosperar en el competitivo mercado inmobiliario actual.

Línea de crédito inmobiliario terminología:

- Opciones de financiación inmobiliaria

- Soluciones de financiación inmobiliaria

- Financiación de proyectos inmobiliarios

Comprensión de las líneas de crédito inmobiliario

Imagine tener una tarjeta de crédito específica para sus inversiones inmobiliarias. Eso es esencialmente lo que línea de crédito inmobiliario es. Es una línea de crédito renovable que ofrece un límite de endeudamiento preestablecido, lo que permite a los inversores acceder a los fondos según sea necesario, de forma muy similar a una tarjeta de crédito comercial. Este tipo de crédito es invaluable para quienes necesitan un acceso rápido al capital.

Tipos de líneas de crédito inmobiliario

Hay varios tipos de líneas de crédito inmobiliario a considerar:

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Esta es una línea de crédito asegurada respaldada por el valor líquido de su vivienda. Es ideal para propietarios que desean aprovechar el valor de su propiedad para financiar proyectos inmobiliarios. Puede pedir prestado hasta un determinado porcentaje del valor de mercado de su vivienda, menos lo que debe en su hipoteca.

- Línea de crédito para propiedades de inversión (LOC): Diseñada específicamente para propiedades que posee con fines de inversión, esta línea de crédito le permite acceder a fondos basados en el capital de sus propiedades de inversión. Es una excelente opción para quienes buscan financiar renovaciones o comprar propiedades adicionales.

- Línea de crédito de cartera: Esta opción permite a los inversores consolidar múltiples propiedades en una sola línea de crédito. Es perfecto para quienes administran una cartera grande, ya que brinda una forma simplificada de acceder y administrar fondos en múltiples inversiones.

Beneficios de las líneas de crédito inmobiliario

Los beneficios de utilizar un línea de crédito inmobiliario son numerosos:

- Acceso rápido al efectivo: A diferencia de los préstamos tradicionales, las líneas de crédito brindan un acceso rápido a los fondos. Esta velocidad es crucial en mercados inmobiliarios competitivos donde las oportunidades pueden desaparecer rápidamente.

- Tasas de interés más bajas: Las líneas de crédito inmobiliario suelen ofrecer tasas de interés más bajas en comparación con otras opciones de financiación, como los préstamos de dinero fuerte. Esto puede reducir significativamente el costo del préstamo.

- Capital flexible: La naturaleza renovable de estas líneas de crédito significa que puede usar, reembolsar y reutilizar los fondos según sea necesario. Esta flexibilidad es perfecta para manejar múltiples proyectos o gastos inesperados.

Las líneas de crédito inmobiliario ofrecen a los inversores inmobiliarios una forma versátil y eficiente de gestionar sus finanzas. Al comprender los diferentes tipos y beneficios, los inversores pueden elegir la mejor opción para respaldar sus estrategias de inversión y hacer crecer sus carteras de manera efectiva.

Cómo calificar para una línea de crédito inmobiliario

Obtener un línea de crédito inmobiliario es una manera poderosa de asegurar financiamiento flexible para sus proyectos de inversión. ¿Pero cómo calificas? Analicemos los pasos.

Pasos para presentar la solicitud

- Requisitos de puntaje crediticio

- Su puntaje crediticio es crucial. Los prestamistas suelen buscar un historial crediticio sólido. Un puntaje crediticio alto no solo mejora sus posibilidades de aprobación, sino que también puede brindarle mejores condiciones. Apunta a una puntuación de al menos 700 para ser competitivo.

- Elija la LOC adecuada

- No todas las líneas de crédito son iguales. Debes elegir el que se ajuste a tus necesidades. Si tiene varias propiedades, considere una línea de crédito de cartera. Para propiedades de inversión individuales, una LOC de propiedad de inversión específica podría ser mejor. Alinee su elección con sus objetivos de inversión.

- Reúna la documentación requeridaLa documentación es clave. Necesitarás:

- Talones de pago y extractos bancarios

- Los dos últimos años de declaraciones de impuestos

- Documentos relacionados con la propiedad

- Registros de proyectos de inversión anteriores, si procede

- Complete la solicitud

- La mayoría de las solicitudes se pueden realizar en línea. Vuelva a verificar toda su información antes de enviarla. Si tiene preguntas, no dude en comunicarse con el prestamista para obtener aclaraciones. El objetivo es hacer que el proceso de solicitud sea lo más sencillo posible.

- Revise su solicitud

- Después del envío, un representante revisará su solicitud. Es posible que le soliciten documentos adicionales. Esté preparado para proporcionarlos rápidamente. A veces, es posible que incluso obtengas la aprobación el mismo día.

- Reciba su aprobación

- Una vez aprobado, recibirá una llamada de su representante del COL. A continuación se envía una carta de aprobación formal, generalmente dentro de los 30 días. Después de eso, puede comenzar a utilizar su línea de crédito dentro de aproximadamente 10 días.

Si sigue estos pasos, podrá dirigir de manera eficiente el proceso de protección de un línea de crédito inmobiliario. Esto garantizará que tenga los fondos necesarios para aprovechar las oportunidades inmobiliarias a medida que surjan.

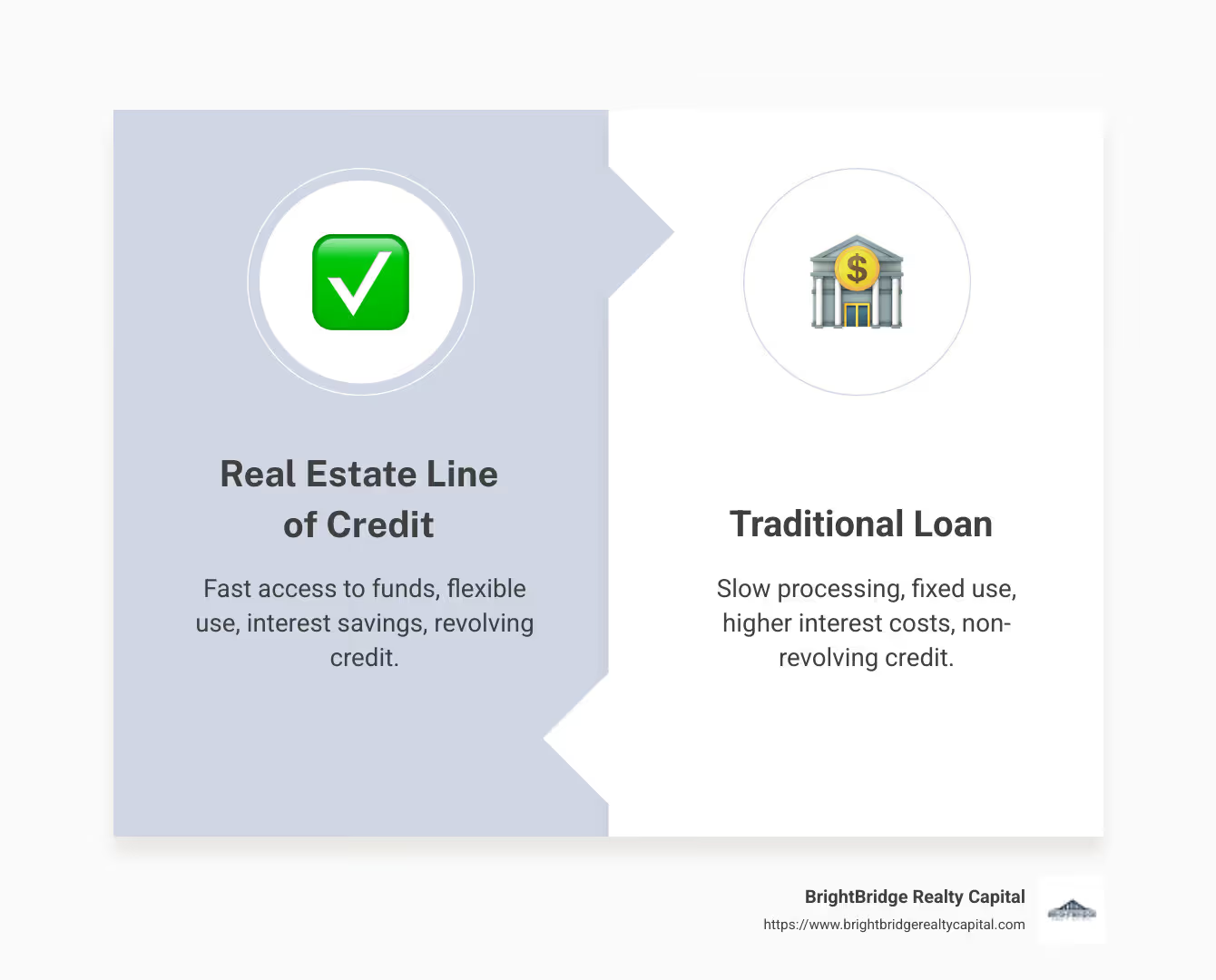

Línea de crédito inmobiliario frente a préstamos tradicionales

Cuando se trata de financiar inversiones inmobiliarias, comprender la diferencia entre un línea de crédito inmobiliario y los préstamos tradicionales son cruciales. Analicémoslo.

Cuenta rotativa

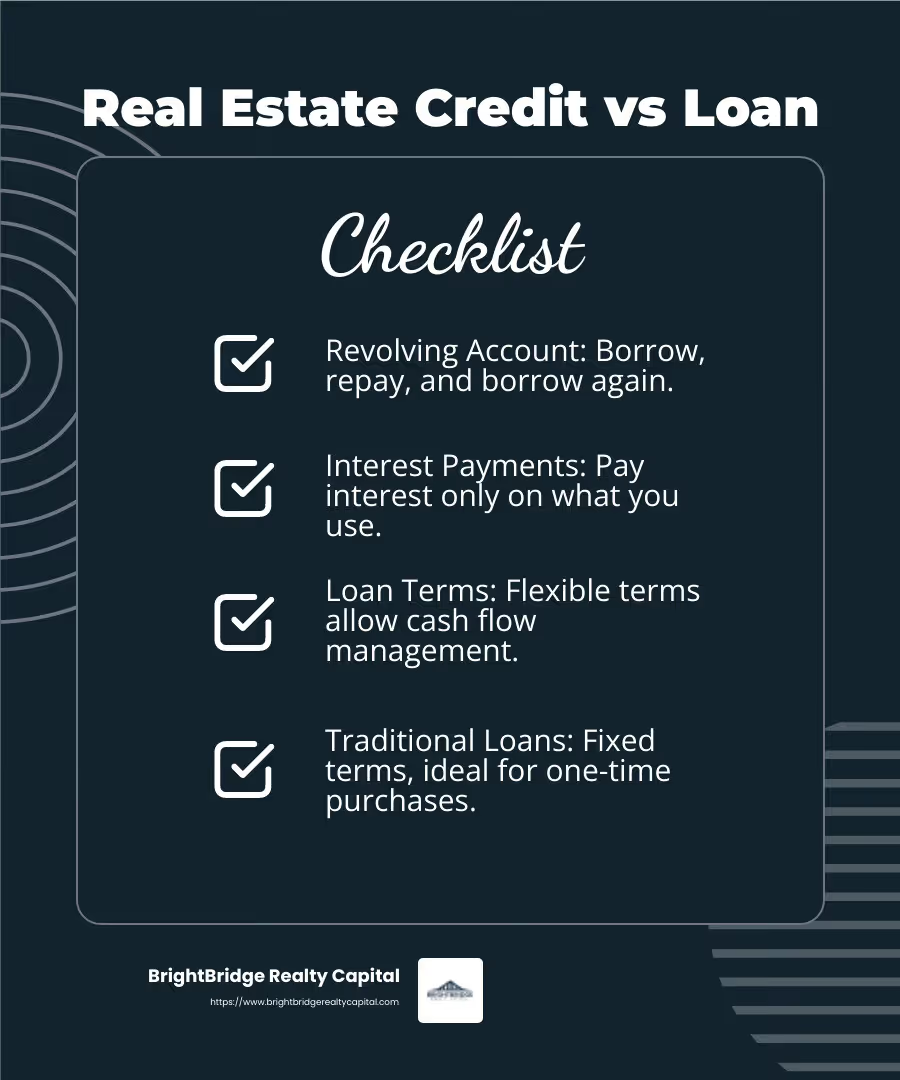

Un línea de crédito inmobiliario Funciona como una cuenta rotativa. Piense en ello como una tarjeta de crédito. Obtiene acceso a un límite de crédito establecido y puede pedir prestado, reembolsar y volver a pedir prestado según sea necesario. Esta flexibilidad es una gran ventaja para los inversores que necesitan fondos en diferentes momentos para distintos proyectos.

Por el contrario, los préstamos tradicionales proporcionan una cantidad fija de dinero de una sola vez. Una vez que reciba los fondos, no podrá pedir prestado más sin solicitar otro préstamo. Esto hace que las líneas de crédito sean una opción más adaptable para necesidades de inversión múltiples o continuas.

Pagos de intereses

Con una línea de crédito, sólo paga intereses sobre el monto que realmente utiliza. Esto significa que si retira $20 000 de una línea de $100 000, solo pagará intereses sobre esos $20 000. Esto puede reducir significativamente sus costos de intereses en comparación con un préstamo tradicional.

Los préstamos tradicionales, sin embargo, requieren que usted pague intereses sobre el monto total del préstamo desde el principio. Incluso si no utiliza todos los fondos de inmediato, se le cobrarán intereses sobre el monto total. Esto puede generar costos generales más altos si no utiliza todos los fondos de inmediato.

Condiciones del préstamo

Los términos de un línea de crédito inmobiliario son generalmente más flexibles. Puede retirar fondos, reembolsarlos y retirarlos nuevamente durante la vida útil de la línea, que puede durar varios años. Esta flexibilidad le permite gestionar su flujo de caja de forma más eficaz.

Los préstamos tradicionales tienen plazos fijos. Pide prestado una cantidad determinada y la paga en un período predeterminado. Esto puede ser beneficioso para gastos grandes y únicos, pero carece de la flexibilidad de una línea de crédito.

En resumen, un línea de crédito inmobiliario ofrece flexibilidad y costos de intereses potencialmente más bajos, lo que lo hace ideal para inversionistas que necesitan administrar múltiples proyectos o requieren fondos en diferentes momentos. Los préstamos tradicionales, aunque menos flexibles, pueden ser adecuados para compras grandes y únicas en las que se prefiere un calendario de pagos fijo.

Preguntas frecuentes sobre líneas de crédito inmobiliario

¿Cuál es la diferencia entre una HELOC y una LOC para propiedades de inversión?

Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) y un Línea de crédito para propiedades de inversión (LOC) Puede parecer similar, pero tienen propósitos diferentes.

Una HELOC es una línea de crédito renovable que utiliza su residencia principal como garantía. Puede usarlo para casi cualquier cosa, desde renovaciones en el hogar hasta pagar deudas. Las tasas de interés suelen ser bajas, pero recuerde que su casa está en riesgo si no puede pagarla.

Por otro lado, un propiedad de inversión LOC aprovecha el valor líquido de una propiedad de inversión, no de su casa. Los fondos de esta LOC generalmente están destinados a gastos relacionados con la propiedad de inversión, como reparaciones o mejoras. Este tipo de línea de crédito mantiene sus finanzas personales separadas de su negocio inmobiliario.

¿Cómo funciona una línea de crédito de cartera?

Un línea de crédito de cartera Es ideal para inversores de alto patrimonio con múltiples propiedades. Le permite acceder al capital combinado de toda su cartera, en lugar de solo una sola propiedad. Esto significa más capital a su disposición para proyectos más grandes o inversiones múltiples.

Con una LOC de cartera, los prestamistas analizan su panorama financiero general en lugar de solo su puntaje crediticio. Este tipo de línea de crédito ofrece una flexibilidad significativa, lo que la convierte en una excelente opción para los inversores en bienes raíces comerciales que necesitan una financiación más sustancial.

¿Puedo utilizar una línea de crédito inmobiliario para varias propiedades?

Sí, puedes usar un línea de crédito inmobiliario para múltiples propiedades. Esto es especialmente cierto si opta por un línea de crédito de cartera. Al aprovechar el capital de toda su cartera, puede financiar múltiples proyectos, ya sea para reparaciones, actualizaciones o incluso para adquirir nuevas inversiones.

Esta flexibilidad es una ventaja clave de utilizar una línea de crédito inmobiliario, ya que le permite gestionar múltiples oportunidades de inversión sin la necesidad de préstamos separados para cada propiedad.

Conclusión

Gestionar la financiación inmobiliaria puede resultar complejo, pero con las herramientas adecuadas se vuelve mucho más sencillo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que satisfagan sus necesidades de inversión únicas. Nuestro objetivo es ofrecer cierres rápidos y tasas competitivas, garantizando que usted tenga la flexibilidad financiera para aprovechar las oportunidades a medida que surjan.

Cierres rápidos son la piedra angular de nuestro servicio. Entendemos que en el mercado inmobiliario el tiempo lo es todo. Es por eso que simplificamos nuestros procesos para garantizar que pueda obtener financiación, a menudo en tan solo una semana. Esta velocidad le brinda una ventaja significativa, permitiéndole actuar con rapidez y confianza en un mercado competitivo.

Nuestro tarifas competitivas nos convierten en la opción preferida para los inversores que buscan maximizar sus rendimientos. Ofrecemos préstamos directos sin intermediarios, lo que significa menos tarifas y una experiencia más fluida para usted. Este enfoque no solo le ahorra dinero sino que también simplifica el proceso de préstamo, permitiéndole concentrarse en hacer crecer su cartera de inversiones.

Si estás interesado en un línea de crédito inmobiliario o explorar otras opciones de financiamiento, nuestro equipo de expertos está aquí para guiarlo en cada paso del proceso. Nos enorgullecemos de nuestra capacidad para adaptar soluciones que se ajusten a sus necesidades específicas, ayudándole a alcanzar sus objetivos de inversión inmobiliaria.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explore nuestras opciones de préstamos y vea cómo podemos ayudarle a alinear sus finanzas para alcanzar el éxito.