The Real Deal: comprensión de los préstamos inmobiliarios

Summary

Descubra tipos, beneficios y opciones de préstamos inmobiliarios. ¡Explore requisitos y consejos para elegir el préstamo adecuado a sus necesidades!

Comprensión préstamo inmobiliario opciones es un paso crucial para cualquier inversor inmobiliario. Ya sea que esté considerando comprar su primera propiedad de alquiler o desee ampliar una cartera existente, navegar por las complejidades del financiamiento puede hacer o deshacer su estrategia de inversión. Vamos a desglosarlo:

- ¿Qué es un préstamo inmobiliario? Una herramienta de financiación que permite a los inversores comprar, mejorar o refinanciar propiedades pidiendo dinero prestado, generalmente en función del valor de la propiedad.

- Propósito principal: Proporciona los fondos necesarios para comprar propiedades, lo que permite a los inversores asegurar activos sin necesidad de pagar el precio total de compra por adelantado.

- Tipos principales: Incluye préstamos convencionales, préstamos respaldados por el gobierno como FHA, VA, USDA y préstamos especializados para inversores inmobiliarios.

Los préstamos inmobiliarios no se tratan sólo de adquirir fondos; son instrumentos estratégicos que pueden impactar significativamente la rentabilidad de su inversión. Al elegir el tipo de préstamo adecuado y comprender sus términos, los inversores pueden optimizar sus propiedades inmobiliarias y garantizar el éxito financiero a largo plazo.

Tipos de préstamos inmobiliarios

Cuando se trata de financiación inmobiliaria, es fundamental comprender los diferentes tipos de préstamos disponibles. Aquí hay un desglose de los principales préstamo inmobiliario opciones que los inversores y compradores de vivienda deberían considerar:

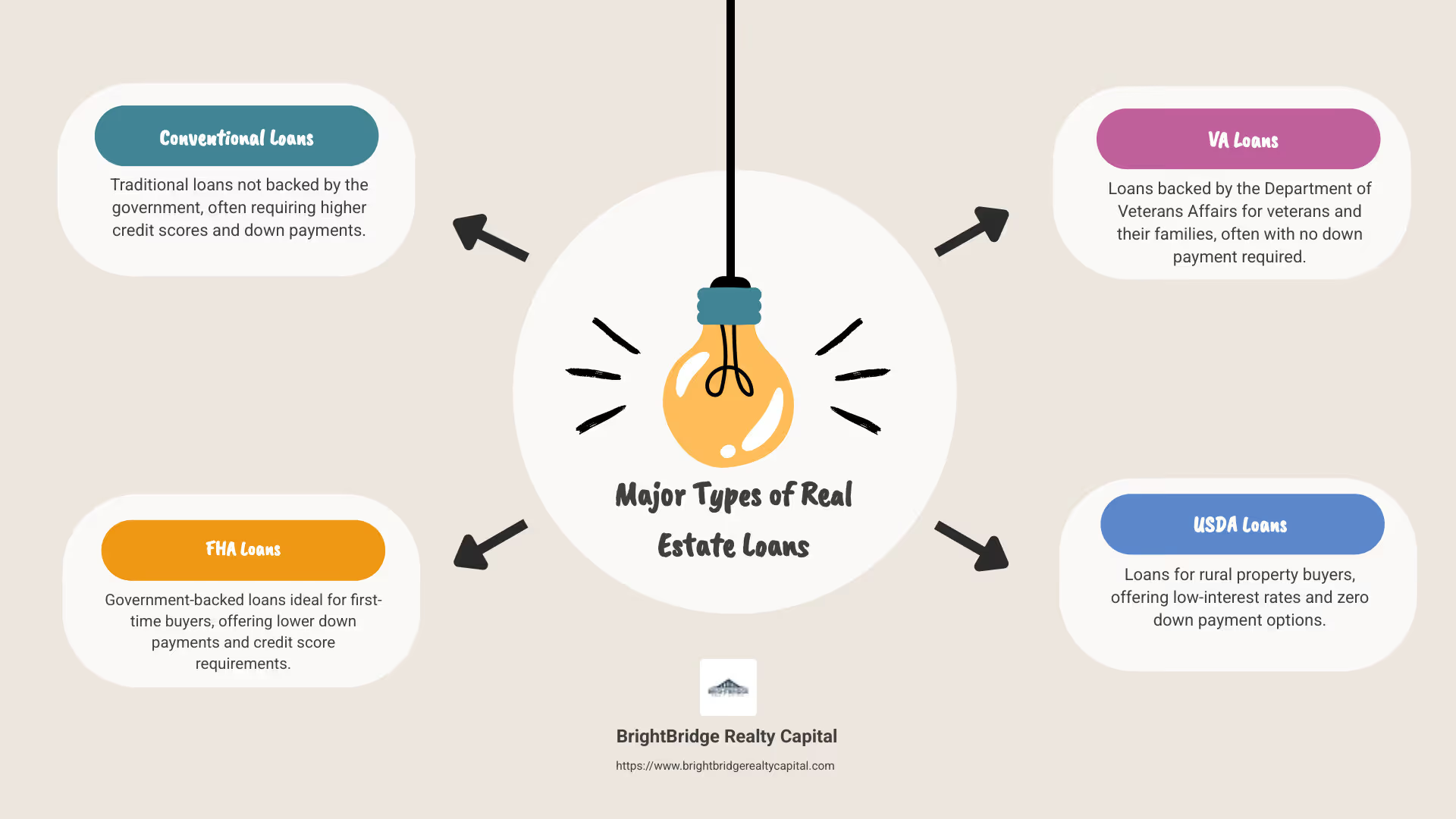

Préstamos convencionales

Los préstamos convencionales son el tipo más común de préstamo inmobiliario. Se ofrecen a través de prestamistas privados, como bancos y cooperativas de crédito, y no cuentan con el respaldo del gobierno.

- Beneficios: Por lo general, ofrecen tasas de interés y términos competitivos para prestatarios con buenos puntajes crediticios.

- Requisitos: Generalmente requieren un puntaje crediticio más alto y un pago inicial mayor en comparación con los préstamos respaldados por el gobierno.

Los préstamos convencionales pueden ser una opción rentable si cumple con los criterios de préstamo. Sin embargo, puede ser más difícil calificar para ellos si tiene un puntaje crediticio más bajo.

Préstamos respaldados por el gobierno

Estos préstamos están asegurados por entidades gubernamentales, lo que los hace accesibles a una gama más amplia de prestatarios. Estos son los tipos principales:

Préstamos de la FHA

Administrados por la Administración Federal de Vivienda (FHA), estos préstamos están diseñados para ayudar a quienes compran una vivienda por primera vez y a aquellos con puntajes crediticios más bajos.

- Beneficios: Opciones de pago inicial bajas y requisitos de crédito más indulgentes.

- Elegibilidad: Debe cumplir con los límites de préstamos de la FHA y trabajar con un prestamista aprobado por la FHA.

Los préstamos de la FHA son una excelente opción si busca minimizar su desembolso inicial y tiene un historial crediticio limitado.

Préstamos VA

Los préstamos VA, disponibles para veteranos, miembros del servicio activo y cónyuges elegibles, están respaldados por el Departamento de Asuntos de Veteranos.

- Beneficios: No se requiere pago inicial ni seguro hipotecario privado (PMI).

- Elegibilidad: Debe cumplir con los requisitos de servicio y obtener un Certificado de Elegibilidad (COE).

Los préstamos VA son una excelente opción para quienes han servido en el ejército, ya que ofrecen beneficios únicos que no se encuentran en otros tipos de préstamos.

Préstamos del USDA

Estos préstamos están diseñados para prestatarios de ingresos bajos a medios que compran viviendas en áreas rurales, respaldados por el Departamento de Agricultura de EE. UU.

- Beneficios: No se requiere pago inicial y tipos de interés competitivos.

- Elegibilidad: Debe comprar en un área rural designada y cumplir con los requisitos de ingresos.

Los préstamos del USDA pueden ser una opción perfecta si está considerando comprar una casa en una zona rural y desea minimizar los costos iniciales.

Al comprender estos préstamo inmobiliario tipos, podrá evaluar mejor qué opción se alinea con su situación financiera y sus objetivos de inversión. Ya sea que busque la flexibilidad de un préstamo convencional o la accesibilidad de un préstamo respaldado por el gobierno, conocer sus opciones es el primer paso para asegurar su propiedad ideal.

How Real Estate Loans Work

Navegando préstamos inmobiliarios Puede parecer desalentador, pero comprender el proceso puede hacerlo más manejable. Dividámoslo en etapas clave: el proceso del préstamo, la solicitud de la hipoteca, la suscripción y el cierre.

Proceso de préstamo

El camino para obtener un préstamo inmobiliario comienza con la comprensión de su situación financiera y el tipo de préstamo que se adapta a sus necesidades. Esto implica calcular cuánto puede pagar, reunir los documentos necesarios e investigar opciones de préstamos.

- Aprobación previa: Empiece por obtener una aprobación previa. Esto implica que un prestamista revise su salud financiera para determinar cuánto está dispuesto a prestar. Le proporciona un presupuesto claro y fortalece su posición a la hora de realizar ofertas.

Solicitud de Hipoteca

Una vez preaprobada, el siguiente paso es la solicitud formal de hipoteca. Aquí es donde envía información financiera detallada, incluidos ingresos, activos, deudas e historial laboral.

- Documentación necesaria: Esté preparado para proporcionar pruebas de ingresos (como recibos de pago), declaraciones de activos y detalles sobre sus deudas actuales.

Suscripción

Después de la solicitud, su préstamo entra en la fase de suscripción. Este es el proceso que sigue el prestamista para evaluar su riesgo como prestatario.

- Qué hacen los aseguradores: Verifican sus datos financieros, solicitan una tasación de la propiedad y realizan una búsqueda de títulos. Los aseguradores se aseguran de que el valor de la propiedad coincida con el monto del préstamo y que no haya problemas legales con el título.

- Posibles resultados: Su solicitud puede ser aprobada, denegada o aprobada condicionalmente, lo que significa que se necesita más información.

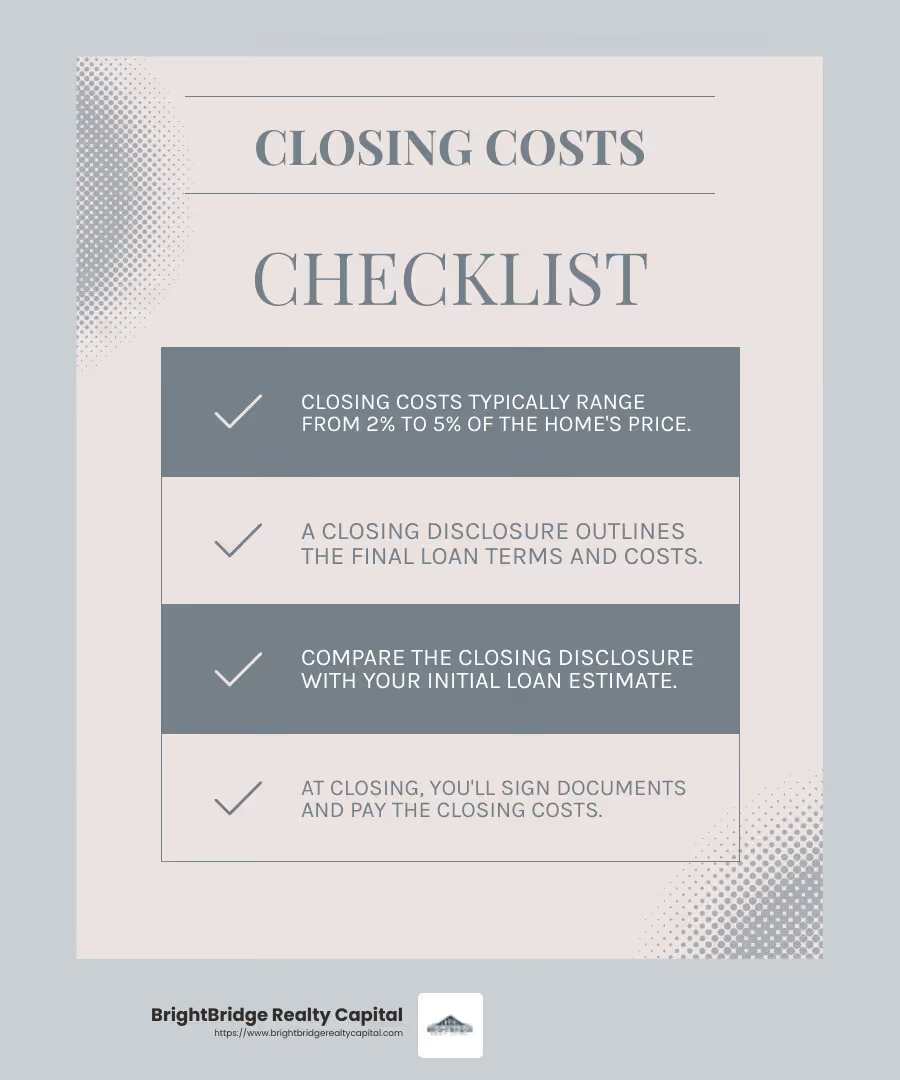

Cierre

Si se aprueba, es hora de cerrar el trato. El cierre es el paso final en el que se le transfiere la propiedad de la propiedad.

- Divulgación de cierre: Antes del cierre, recibirá una información de cierre. Este documento describe los términos y costos finales del préstamo. Compare esto con la estimación inicial de su préstamo para garantizar la precisión.

- Firma y Costos: En la reunión de cierre, firmará numerosos documentos y pagará los costos de cierre, que generalmente oscilan entre el 2% y el 5% del precio de la vivienda.

Comprender estas etapas ayuda a explicar el préstamo inmobiliario proceso. Cada paso es crucial para garantizar que obtenga un préstamo que se alinee con sus objetivos financieros y lo acerque un paso más a ser propietario de su propiedad.

Opciones de préstamos inmobiliarios

Cuando se trata de préstamos inmobiliarios, tienes varias opciones a considerar. Cada opción tiene su propio conjunto de características y beneficios, por lo que es importante comprenderlos antes de tomar una decisión.

Préstamos a tipo de interés fijo

Un préstamo a tasa fija es una opción popular para muchos compradores de vivienda. Con esta opción, la tasa de interés se mantiene constante durante toda la vida del préstamo. Esto significa que sus pagos mensuales de capital e intereses seguirán siendo los mismos, lo que facilitará la elaboración de presupuestos.

- Estabilidad: The biggest advantage is predictability. Sabes exactamente cuál será tu pago cada mes, lo que puede resultar reconfortante en un mundo donde los mercados financieros fluctúan.

- Planificación a largo plazo: Los préstamos a tipo fijo son ideales para quienes planean quedarse en su casa por mucho tiempo. Le protegen contra el aumento de los tipos de interés en el futuro.

Hipotecas de tasa ajustable (ARM)

Las hipotecas de tasa ajustable comienzan con una tasa de interés más baja en comparación con los préstamos de tasa fija, pero esta tasa puede cambiar con el tiempo según las condiciones del mercado.

- Ahorros iniciales: La tasa inicial más baja puede ahorrarle dinero en los primeros años de su préstamo. Esto puede resultar beneficioso si planea vender o refinanciar antes de que se ajuste la tasa.

- Influencia del mercado: Después del período fijo inicial, su tasa de interés puede aumentar o disminuir. Esto significa que sus pagos mensuales podrían aumentar, lo que haría que las ARM sean más riesgosas si las tasas de mercado aumentan significativamente.

Plazo del préstamo

El plazo del préstamo es el tiempo que tiene para pagar su préstamo. Los plazos comunes son 15 y 30 años.

- Plazos más cortos (15 años): These typically have higher monthly payments but lower total interest costs. Paga el préstamo más rápido, lo que puede ahorrarle dinero a largo plazo.

- Plazos más largos (30 años): Estos ofrecen pagos mensuales más bajos, lo que los hace más asequibles mes a mes. Sin embargo, pagará más intereses durante la vigencia del préstamo.

Tasa de interés

La tasa de interés es un factor crucial para determinar el costo de su préstamo. Afecta su pago mensual y cuánto pagará durante la vigencia del préstamo.

- Factores que influyen en las tasas: Las tasas dependen de varios factores, incluido su puntaje crediticio, el tipo de préstamo y las condiciones actuales del mercado. Un buen puntaje crediticio puede ayudarlo a obtener una tasa más baja.

- Comparación de tarifas: Es esencial comparar precios y tasas de diferentes prestamistas. Incluso una pequeña diferencia en las tasas de interés puede generar ahorros significativos con el tiempo.

Entendiendo estos préstamo inmobiliario opciones le ayudarán a tomar una decisión informada que se alinee con su situación financiera y sus objetivos. Ya sea que valore la estabilidad o se sienta cómodo con cierto riesgo para posibles ahorros, existe una opción de préstamo para usted.

Beneficios de los préstamos inmobiliarios

Los préstamos inmobiliarios ofrecen muchos beneficios, ya sea que esté comprando una casa, invirtiendo en una propiedad, refinanciando o consolidando deudas. Exploremos cómo estos préstamos pueden funcionar para usted.

Propiedad de vivienda

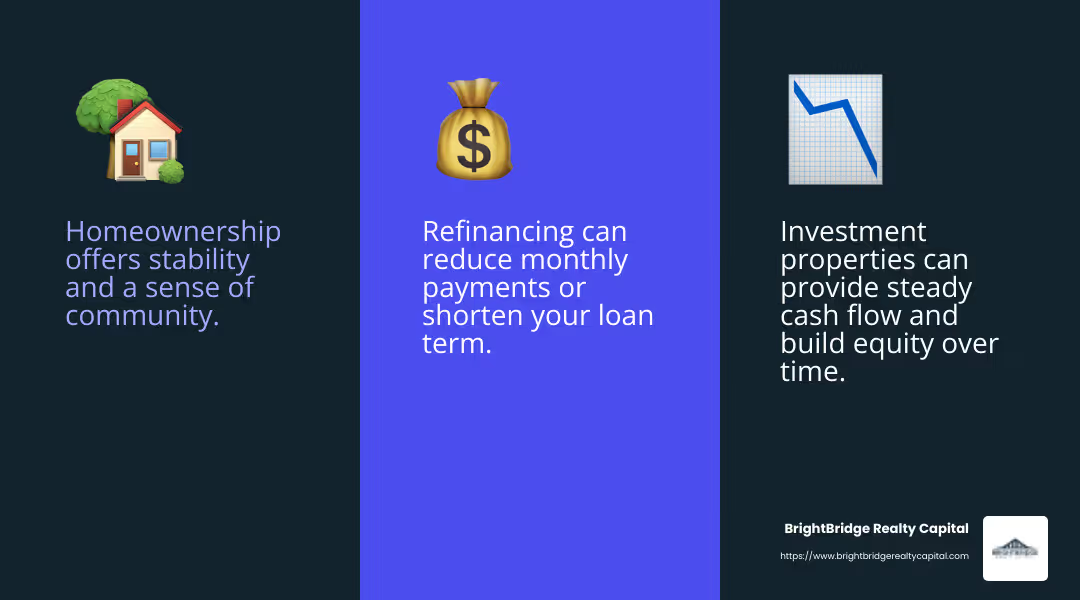

Ser propietario de una casa es un sueño para muchos y un préstamo inmobiliario puede hacerlo posible. Con opciones como los préstamos de la FHA, que requieren pagos iniciales más bajos, y los préstamos del VA para veteranos, la propiedad de vivienda está al alcance de más personas. Además, ser propietario de una casa puede brindar estabilidad y un sentido de comunidad.

Propiedad de inversión

Invertir en bienes raíces puede ser una medida financiera inteligente. Las propiedades a menudo se aprecian con el tiempo, lo que ofrece potencial de ganancias. Préstamos inmobiliarios puede ayudarle a comprar propiedades de inversión, creando un flujo de caja constante a través de los ingresos por alquiler. A medida que los inquilinos pagan el alquiler, usted puede utilizar esos ingresos para cubrir los pagos de la hipoteca e incluso generar capital.

Refinanciación

Refinanciar su hipoteca puede ahorrarle dinero. Al obtener una tasa de interés más baja, puede reducir sus pagos mensuales o acortar el plazo de su préstamo. This can lead to significant savings over time. La refinanciación también es una oportunidad para pasar de una hipoteca de tasa ajustable (ARM) a un préstamo de tasa fija, lo que proporciona pagos más predecibles.

Consolidación de deuda

Si está haciendo malabarismos con varias deudas, consolidelas con un préstamo inmobiliario puede simplificar sus finanzas. Al utilizar el valor líquido de su vivienda, puede pagar deudas con intereses altos, como tarjetas de crédito. Esto puede reducir su tasa de interés general y facilitar la administración de los pagos.

Los préstamos inmobiliarios son herramientas versátiles que pueden ayudarle a alcanzar diversos objetivos financieros. Ya sea que esté comenzando a ser propietario de una vivienda o ampliando su cartera de inversiones, comprender estos beneficios es clave para tomar decisiones informadas.

Preguntas frecuentes sobre préstamos inmobiliarios

¿Cuáles son los requisitos para un préstamo inmobiliario?

Para calificar para un préstamo inmobiliario, es necesario cumplir ciertos requisitos.

- Puntaje de crédito: Su puntaje crediticio juega un papel crucial. Los prestamistas lo utilizan para evaluar su solvencia. Por lo general, una puntuación más alta significa mejores condiciones de préstamo. Por ejemplo, los préstamos convencionales a menudo requieren un puntaje crediticio más alto que los préstamos de la FHA, que son más indulgentes.

- Pago inicial: El monto que usted paga por adelantado afecta su préstamo. Los préstamos convencionales pueden requerir un pago inicial mayor, mientras que los préstamos respaldados por el gobierno, como los préstamos de la FHA, permiten pagos iniciales más bajos, a veces tan bajos como el 3,5%.

- Verificación de ingresos: Los prestamistas necesitan prueba de ingresos estables para asegurarse de que pueda pagar el préstamo. Esto incluye recibos de sueldo, declaraciones de impuestos u otros documentos financieros. Los ingresos constantes aumentan sus posibilidades de aprobación.

¿Cómo elijo el tipo de préstamo correcto?

La elección del tipo de préstamo adecuado depende de varios factores:

- Comparación de préstamos: Compare diferentes tipos de préstamos para ver cuál se adapta mejor a su situación. Los préstamos respaldados por el gobierno pueden ofrecer mejores condiciones para quienes tienen puntajes crediticios más bajos o pagos iniciales más bajos.

- Metas financieras: Considere sus objetivos a largo plazo. Si planea quedarse en una casa por mucho tiempo, una hipoteca a tasa fija podría ser mejor. Para propietarios a corto plazo, una hipoteca de tasa ajustable (ARM) podría funcionar si espera que las tasas de interés se mantengan bajas.

- Elegibilidad: Algunos préstamos, como los préstamos VA, solo están disponibles para grupos específicos, como los veteranos. Asegúrese de cumplir con los criterios de elegibilidad para el préstamo que elija.

¿Cuál es la diferencia entre tasas fijas y ajustables?

Comprender la diferencia entre tipos fijos y ajustables es clave para tomar la decisión correcta:

- Estabilidad de las tasas de interés: Los préstamos a tasa fija ofrecen estabilidad. Su tasa de interés y pagos mensuales permanecen constantes, lo que facilita el presupuesto. Esta es una opción popular para quienes valoran la previsibilidad: entre el 85% y el 95% de los compradores entre 2008 y 2022 eligieron tarifas fijas.

- Previsibilidad de pagos: Con un préstamo a tasa fija, sabes exactamente cuál será tu pago cada mes. Esto es ideal para personas que quieren evitar sorpresas.

- Cambios en el mercado: Las hipotecas de tasa ajustable (ARM) comienzan con tasas de interés más bajas, lo que puede resultar atractivo. Sin embargo, después de un período inicial, la tasa puede fluctuar según el mercado. Esto significa que sus pagos mensuales pueden aumentar o disminuir con el tiempo. Las ARM son elegidas por entre el 5% y el 15% de los compradores, a menudo aquellos que esperan vender o refinanciar antes de que se ajusten las tasas.

La elección entre una tasa fija y ajustable depende de su tolerancia al riesgo y de cuánto tiempo planea conservar el préstamo. Comprender estas diferencias le ayudará a tomar una decisión informada que se alinee con sus objetivos financieros.

Conclusión

Gestionar préstamos inmobiliarios puede parecer desalentador, pero ahí es donde entra BrightBridge Realty Capital. Nos especializamos en proporcionar soluciones personalizadas personalizado a sus necesidades únicas. Ya sea que sea un comprador de vivienda por primera vez, un inversionista experimentado o alguien que busca refinanciar, nuestro objetivo es hacer que el proceso sea lo más sencillo y sencillo posible.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Entendemos que cuando está listo para dar un paso, el tiempo es esencial. Nuestro proceso simplificado nos permite cerrar acuerdos a menudo en una semana, lo que garantiza que pueda aprovechar las oportunidades sin demora.

En BrightBridge Realty Capital, nos enorgullecemos de ser un prestamista directo. Esto significa que eliminamos a los intermediarios, lo que nos permite ofrecer tarifas competitivas y una experiencia perfecta de principio a fin. Nuestro equipo de expertos está aquí para guiarlo en cada paso, asegurándose de que tenga el apoyo y la información necesarios para tomar decisiones informadas.

Explore nuestra gama de servicios y descubra cómo podemos ayudarle a alcanzar sus objetivos inmobiliarios. Visita nuestro Página de BrightBridge Realty Capital para obtener más información sobre nuestras ofertas y comenzar su viaje con nosotros hoy.

Con nosotros, no sólo obtendrá un préstamo; Obtendrá un socio dedicado a su éxito en el mercado inmobiliario.