Solicitud de préstamo 101: Construya sus sueños inmobiliarios

Summary

Conozca los pasos para un proceso de solicitud de préstamo inmobiliario sin problemas con consejos sobre aprobación previa, documentación y tasas de interés fijas.

Solicitud de préstamo inmobiliario es su puerta de entrada para construir y ampliar la propiedad de sus sueños. Ya sea que esté iniciando proyectos de reparación y conversión o ampliando su cartera de alquileres, comprender este paso crucial puede abrirle puertas a innumerables oportunidades.

Descripción rápida de una solicitud de préstamo inmobiliario:

- Finalidad: Proporciona el apoyo financiero necesario para comprar, mejorar o refinanciar bienes inmuebles.

- Participación en el proceso: Incluye aprobación previa, documentación detallada y una evaluación exhaustiva del prestamista.

- Componentes esenciales: Su puntaje crediticio, relación deuda-ingresos y un panorama financiero integral.

En esta guía, explicaremos el proceso de solicitud de préstamos inmobiliarios, haciéndolo accesible y manejable tanto para inversores experimentados como para recién llegados. Espere información sobre los documentos esenciales, la comprensión del Formulario 1003 y el recorrido paso a paso desde la solicitud hasta la aprobación.

Solicitud de préstamo inmobiliario términos para aprender:

- documentación de préstamo de construcción

- proceso de aprobación de préstamos para construcción

- requisitos de crédito para préstamos de construcción

Comprensión de la solicitud de préstamo inmobiliario

Componentes clave de una solicitud de préstamo inmobiliario

Al sumergirse en el solicitud de préstamo inmobiliario proceso, comprender sus componentes clave es esencial. Este conocimiento no sólo lo prepara para lo que se avecina, sino que también le permite presentar un caso sólido ante los prestamistas.

Solicitud de Hipoteca: La Fundación

El centro del proceso es la solicitud de hipoteca. Este documento es su solicitud formal a un prestamista de un préstamo para comprar bienes raíces. Incluye un tesoro de información sobre usted y la propiedad que desea comprar.

Una de las formas más comunes utilizadas es Modelo 1003, también conocida como Solicitud Uniforme de Préstamo Residencial. La mayoría de los prestamistas en los EE. UU. utilizan este formulario estandarizado y proporciona una descripción general completa de su salud financiera y los detalles de la propiedad.

Información del prestatario: El toque personal

Los prestamistas necesitan saber con quién están tratando. Esto significa proporcionar detalles información del prestatario. Espere compartir:

- Datos personales: Su dirección, estado civil y número de Seguro Social.

- Historial de empleo: Detalles de empleo actual y pasado, incluido el nombre y la dirección de su empleador.

- Verificación de ingresos: Talones de pago, formularios W-2 o, si trabaja por cuenta propia, declaraciones de impuestos de los últimos dos años.

Estos detalles ayudan a los prestamistas a evaluar su estabilidad financiera y confiabilidad como prestatario.

Situación financiera: panorama general

Su situación financiera es una pieza crítica del rompecabezas. Los prestamistas quieren una imagen clara de sus activos, pasivos y salud financiera general.

- Activos: Incluya cuentas bancarias, ahorros para la jubilación y cuentas de corretaje.

- Pasivos: Cubra deudas como tarjetas de crédito, préstamos estudiantiles y cualquier otra obligación financiera.

Comprender su relación deuda-ingresos es crucial aquí. Ayuda a los prestamistas a evaluar su capacidad para gestionar deudas adicionales.

Detalles de la propiedad: La inversión

Finalmente, la propiedad en sí juega un papel importante en el proceso de solicitud. Esta sección requiere:

- Información de la propiedad: Detalles sobre la vivienda que deseas adquirir.

- Valor estimado: Tasaciones o ventas comparables en la zona.

- Ingresos por alquiler: En su caso, cualquier ingreso que la propiedad pueda generar.

Estos detalles aseguran a los prestamistas que la propiedad vale la inversión y pueden cubrir el monto del préstamo si es necesario.

Al comprender estos componentes clave, estará mejor equipado para dirigir el solicitud de préstamo inmobiliario proceso con confianza. Una preparación minuciosa y la transparencia pueden mejorar significativamente sus posibilidades de aprobación.

Pasos para solicitar un préstamo inmobiliario

Iniciando el camino para conseguir un préstamo inmobiliario Puede parecer desalentador, pero dividirlo en pasos manejables lo hace más fácil. Exploremos los aspectos esenciales de la recopilación de documentos y la presentación de su solicitud.

Reunir los documentos necesarios

Antes de siquiera pensar en enviar un solicitud de préstamo inmobiliario, la preparación es clave. Empiece por recopilar los documentos necesarios que exigirán los prestamistas:

- Formularios W-2 y recibos de pago: Estos documentos proporcionan prueba de sus ingresos. Por lo general, necesitará dos años de formularios W-2 y recibos de pago recientes para verificar la coherencia de su empleo y sus ingresos.

- Extractos bancarios: Los prestamistas quieren ver su estabilidad financiera. Proporcione extractos de sus cuentas de ahorro, corriente y de inversión. Esto les ayuda a comprender sus hábitos financieros y sus activos disponibles.

- Declaraciones de impuestos: Si trabaja por cuenta propia, las declaraciones de impuestos de los últimos dos años son esenciales. Ofrecen una visión integral de sus ingresos y salud financiera.

Tener estos documentos listos acelera el proceso de solicitud y brinda a los prestamistas confianza en su confiabilidad financiera.

Envío de su solicitud

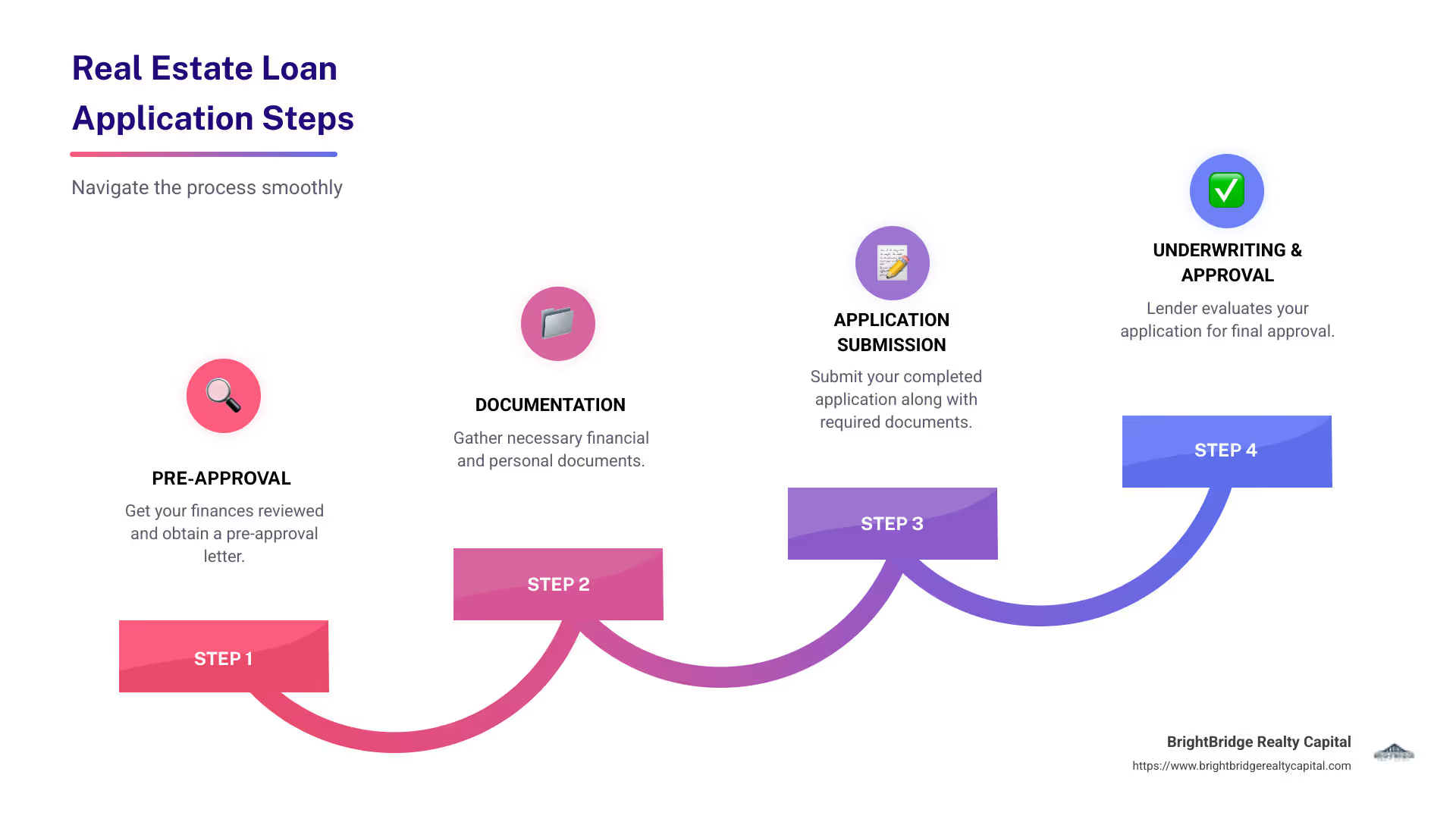

Una vez que sus documentos estén en orden, estará listo para enviar su solicitud de préstamo inmobiliario. Aquí se explica cómo proceder:

- Aprobación previa:

- Antes de profundizar en la solicitud completa, solicite la aprobación previa de su prestamista. Este paso le da una idea clara de cuánto puede pedir prestado y fortalece su posición como comprador.

- La aprobación previa implica una verificación crediticia suave y una revisión preliminar de su situación financiera. Esto no afectará su puntaje crediticio, pero ayudará a establecer expectativas realistas.

- Estimación del préstamo:

- Después de la aprobación previa, solicite un presupuesto de préstamo a varios prestamistas. Este documento describe los términos del préstamo, incluidas las tasas de interés y los costos de cierre.

- Compare estas estimaciones para encontrar la mejor oferta. Los prestamistas deben proporcionar esto dentro de los tres días hábiles posteriores a la recepción de su solicitud.

- Solicitud en línea:

- Muchos prestamistas ofrecen portales de solicitud en línea para mayor comodidad. Este método le permite cargar documentos y realizar un seguimiento del estado de su solicitud fácilmente.

- Requisitos del prestamista:

- Cada prestamista puede tener requisitos específicos. Esté preparado para proporcionar cualquier información adicional que soliciten, como explicaciones para consultas de crédito o depósitos grandes.

- Verificación de crédito:

- Se realizará una verificación crediticia exhaustiva como parte del proceso de solicitud. Asegura tu el informe de crédito es exacto y abordar cualquier discrepancia de antemano.

Si sigue estos pasos, estará en el buen camino para conseguir un préstamo inmobiliario y convertir sus sueños inmobiliarios en realidad. A continuación, exploraremos cómo dirigir el proceso hipotecario, incluido el bloqueo de su tasa de interés.

Navegando por el proceso hipotecario

Fijando su tasa de interés

Una vez que haya enviado su solicitud de préstamo inmobiliario, es hora de dirigir el proceso hipotecario. Esto implica varios pasos clave: aprobación previa, suscripción, y cierre. Pero un aspecto crucial en el que centrarse es fijar su tasa de interés.

Aprobación previa

Preaprobación es un primer paso vital. Le brinda una base sólida al mostrarles a los vendedores que usted es un comprador serio. Durante la aprobación previa, los prestamistas evalúan su situación financiera y, a menudo, realizan una verificación crediticia suave. Este paso le ayuda a comprender cuánto puede pedir prestado y establecer expectativas realistas.

Suscripción

Suscripción es donde ocurre la magia. Es el proceso detrás de escena donde los aseguradores verifican toda la información que usted ha proporcionado. Verifican su historial crediticio, empleo y documentos financieros para asegurarse de que cumpla con los criterios del préstamo.

Los aseguradores también solicitan una tasación para determinar el valor de la propiedad. Esto garantiza que el monto del préstamo se alinee con el valor de la propiedad. Una vez que se complete la suscripción, recibirá una decisión: aprobación, denegación o aprobación con condiciones.

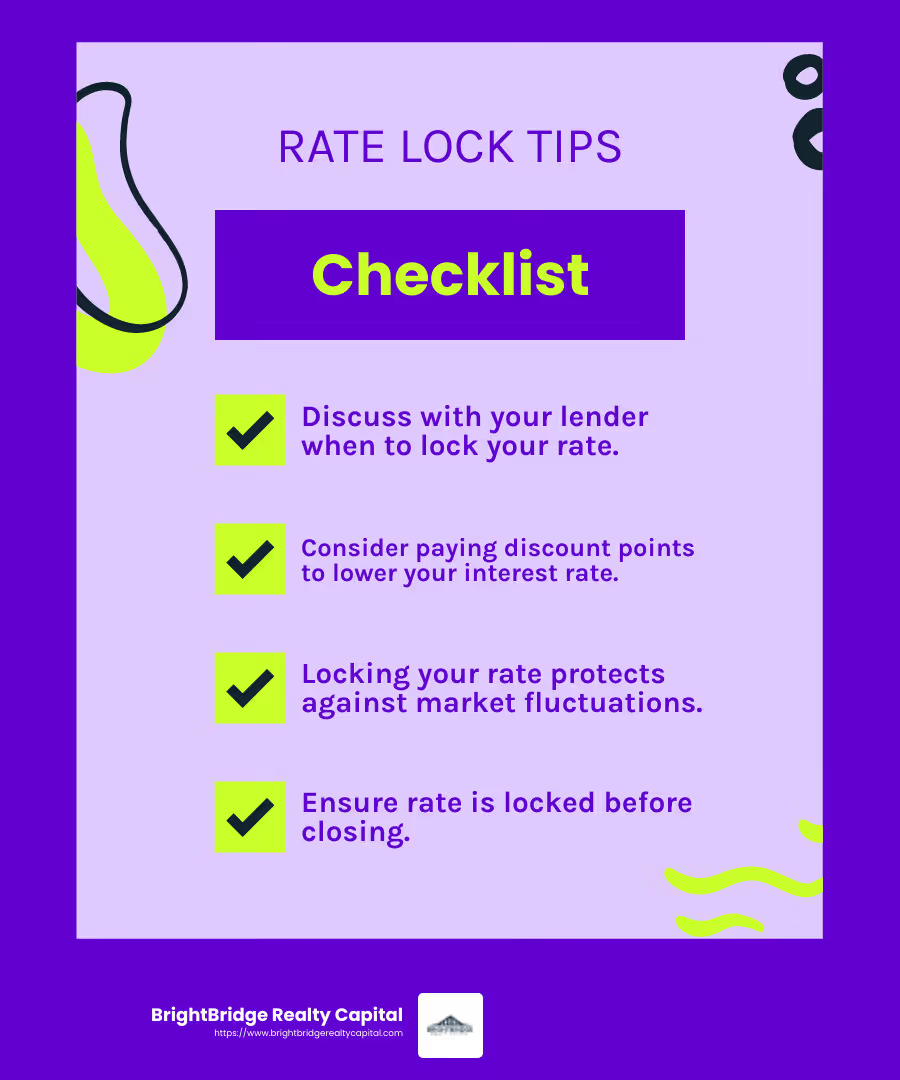

Fijando su tasa de interés

Las tasas de interés pueden fluctuar diariamente, por lo que fijando tu tarifa es una decisión inteligente. Un bloqueo de tasa garantiza su tasa de interés por un período específico, protegiéndolo de posibles aumentos.

- Cómo bloquear su tarifa: Discuta con su prestamista cuándo bloquear su tasa. Si cree que las tasas podrían aumentar, fijarlas temprano puede ahorrarle dinero. Si cree que se caerán, puede esperar. Es una decisión personal, pero recuerda, la tasa debe estar fijada antes del cierre.

- Puntos de descuento: Considere puntos de descuento para reducir su tasa de interés. Pagar puntos por adelantado puede reducir sus pagos mensuales durante la vigencia del préstamo. Es un costo inicial pero puede generar ahorros a largo plazo.

Cierre

Finalmente, cierre es el último paso. Aquí es cuando firmará los documentos finales, pagará los costos de cierre y recibirá oficialmente las llaves de su nueva propiedad.

Durante el cierre, revise el divulgación final forma con cuidado. Debe coincidir con la estimación del préstamo que recibió anteriormente. Si hay discrepancias, solucionelas inmediatamente.

Navegar por el proceso hipotecario puede parecer complejo, pero comprender cada paso lo hace manejable. Al asegurar su tasa de interés y prepararse para la suscripción y el cierre, estará en el camino correcto para lograr sus sueños inmobiliarios.

A continuación, abordaremos algunas preguntas frecuentes sobre solicitud de préstamo inmobiliarios para facilitar aún más su viaje.

Preguntas frecuentes sobre solicitudes de préstamos inmobiliarios

¿Qué es una solicitud de préstamo inmobiliario?

Un solicitud de prestamo inmobiliario Es un documento detallado que usted envía a un prestamista cuando desea comprar una propiedad. Incluye información importante sobre usted, como su historial laboral, situación financiera y detalles sobre la propiedad que desea comprar. Los prestamistas utilizan esta información para decidir si aprobarán su préstamo.

El formulario más común para esta solicitud en los EE. UU. es el Modelo 1003, también conocida como Solicitud Uniforme de Préstamo Residencial. Este formulario ayuda a los prestamistas a evaluar si usted es un buen candidato para un préstamo.

¿Cómo afecta el puntaje crediticio a mi solicitud?

Tu puntuación de crédito juega un papel importante en su solicitud de préstamo. Afecta la tasa de interés que obtiene y si califica para ciertos tipos de préstamos. Un puntaje crediticio más alto generalmente significa una tasa de interés más baja, lo que puede ahorrarle dinero con el tiempo.

Si su puntaje crediticio es más bajo, es posible que aún califique para un préstamo, pero la tasa de interés podría ser más alta. Algunos préstamos, como Préstamos de la FHA, son más indulgentes con aquellos con menor puntuación de créditos. Ofrecen opciones de pago inicial bajo y están diseñados para ayudar a quienes compran una vivienda por primera vez.

¿Qué documentos se requieren para una solicitud de préstamo inmobiliario?

Para completar tu solicitud de hipoteca, necesitarás reunir varios documentos importantes. Estos incluyen:

- Documentos financieros: Deberá proporcionar recibos de pago recientes, formularios W-2 y extractos bancarios. Estos documentos ayudan a los prestamistas a verificar sus ingresos y estabilidad financiera.

- Verificación de empleo: Los prestamistas quieren saber que usted tiene un trabajo estable. Es posible que deba proporcionar información de contacto de su empleador o declaraciones de impuestos recientes si trabaja por cuenta propia.

- Información de la propiedad: Los detalles sobre la propiedad que estás comprando son cruciales. Esto incluye el acuerdo de compra y cualquier tasación o inspección que se haya realizado.

Tener todos estos documentos listos puede acelerar el proceso de aprobación y ayudarlo a asegurar la casa de sus sueños más rápido.

A continuación, exploraremos más sobre el proceso de cierre y cómo garantizar una experiencia perfecta con BrightBridge Realty Capital.

Conclusión

En BrightBridge Realty Capital, sabemos que obtener un préstamo inmobiliario puede parecer desalentador. Pero no tiene por qué ser así. Nuestra misión es hacer que el proceso sea lo más fluido y eficiente posible para usted.

Cierres Rápidos: Una de nuestras características destacadas es nuestra capacidad de cerrar préstamos rápidamente. A menudo, podemos finalizar su préstamo en una semana. Esta velocidad le permite aprovechar las oportunidades en el competitivo mercado inmobiliario sin demora.

Proceso continuo: Desde su consulta inicial hasta el pago final, gestionamos cada detalle internamente. Esto significa que no habrá intermediarios, menos problemas y una experiencia más sencilla para usted. Nuestro equipo de expertos está aquí para guiarlo en cada paso del camino, asegurando que su viaje hacia la propiedad inmobiliaria sea lo más sencillo posible.

Estamos orgullosos de ofrecer tarifas competitivas y soluciones de financiación flexibles personalizado a sus necesidades. Ya sea que esté remodelando una propiedad, construyendo desde cero o ampliando su cartera de alquileres, le brindamos el apoyo y los recursos que necesita para tener éxito.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explora nuestros servicios para ver cómo podemos ayudarle a construir sus sueños inmobiliarios.