La zona de préstamos: comparación de opciones de préstamos inmobiliarios

Summary

Explore las opciones de préstamos inmobiliarios y encuentre la que mejor se adapte a sus necesidades. ¡Obtenga información sobre los tipos de préstamos, términos y programas especiales hoy!

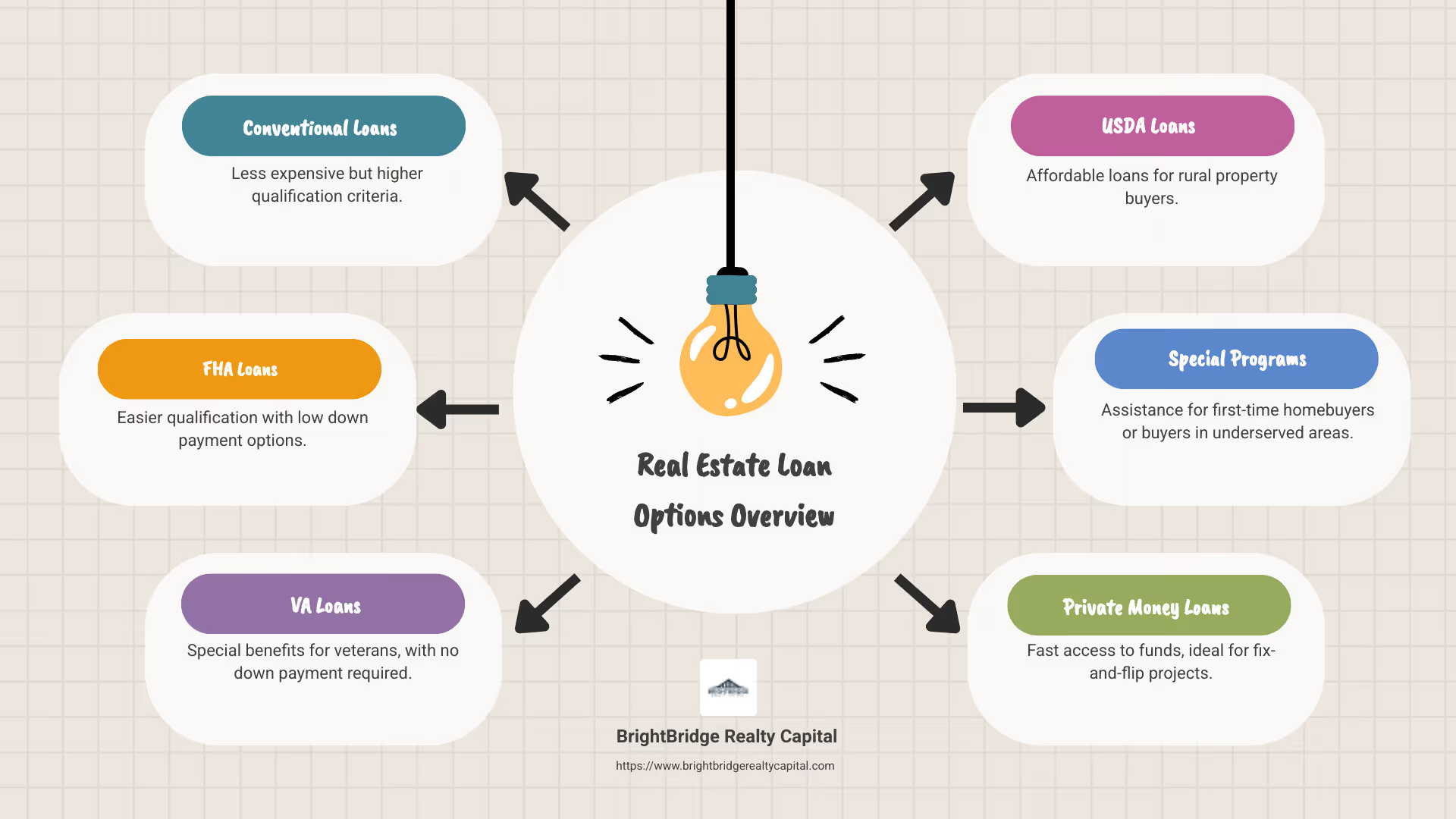

Opciones de préstamos inmobiliarios puede ser un punto de inflexión para los inversores que buscan ampliar sus carteras de propiedades. Ya sea que esté invirtiendo en un proyecto de reparación y conversión o haciendo crecer su imperio de alquiler, obtener el préstamo adecuado puede abrirle nuevas oportunidades. Aquí hay una descripción general rápida de las principales categorías a considerar:

- Préstamos convencionales: Normalmente es menos costoso pero más difícil de conseguir.

- Préstamos respaldados por el gobierno: Opciones como préstamos FHA, VA y USDA ofrecen criterios de calificación más sencillos.

- Programas Especiales: Diseñado para grupos específicos como compradores de vivienda por primera vez o aquellos en áreas desatendidas.

En el sector inmobiliario, es fundamental comprender la variedad de préstamos hipotecarios y tipos de hipotecas. Le garantiza encontrar la opción más adecuada para financiar su próxima propiedad sin los dolores de cabeza de procesos largos o costos ocultos. Estas opciones incluyen de todo, desde hipotecas tradicionales y préstamos de la FHA hasta préstamos de dinero fuerte y privados, cada uno de los cuales se adapta a diferentes situaciones financieras y planes de inversión.

Seleccionar la hipoteca adecuada afecta no sólo a su inversión actual sino también a la flexibilidad y rentabilidad de sus transacciones futuras. Al comprender estas diversas opciones, podrá tomar decisiones informadas que se alineen con sus objetivos financieros.

Comprensión de las opciones de préstamos inmobiliarios

Cuando se trata de opciones de préstamos inmobiliarios, dos de las categorías más comunes que encontrarás son préstamos convencionales y préstamos respaldados por el gobierno. Cada uno satisface diferentes necesidades y viene con su propio conjunto de requisitos y beneficios.

Préstamos convencionales

Préstamos convencionales son la opción más popular para prestatarios con un historial crediticio sólido. Estos préstamos no están asegurados ni garantizados por el gobierno, lo que significa que normalmente requieren una puntuación crediticia más alta y un pago inicial mayor en comparación con los préstamos respaldados por el gobierno. Sin embargo, a menudo conllevan costos generales más bajos si cumple con los requisitos.

Préstamos conformes son un subtipo de préstamos convencionales. Se "cumplen" con los estándares establecidos por la Agencia Federal de Financiamiento de Vivienda (FHFA), incluidos los límites al monto del préstamo. En 2025, el límite del préstamo conforme es de $806,500 en la mayoría de las áreas, aunque puede ser mayor en lugares con costos de vivienda elevados.

Para calificar para un préstamo convencional, normalmente necesita un puntaje crediticio de al menos 620. Cuanto mayor sea su puntaje, mejores serán las condiciones que puede esperar. Es posible que los prestatarios con excelente crédito solo necesiten un pago inicial del 3% para un préstamo conforme.

Government-Backed Loans

Préstamos respaldados por el gobierno están diseñados para hacer que la propiedad de vivienda sea accesible a más personas. Vienen con criterios de calificación más sencillos y requisitos de pago inicial más bajos, lo que los convierte en una opción popular para quienes no califican para préstamos convencionales.

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos son ideales para quienes compran una vivienda por primera vez o para aquellos con puntajes crediticios más bajos. La FHA permite pagos iniciales tan bajos como 3,5% y usted puede calificar con un puntaje crediticio de 580 o superior.

- Préstamos VA: Estos préstamos están disponibles para veteranos militares, miembros del servicio activo y sus cónyuges. Garantizados por el Departamento de Asuntos de Veteranos de EE. UU., los préstamos VA a menudo no requieren pago inicial y no incluyen seguro hipotecario privado (PMI).

- Préstamos del USDA: El Departamento de Agricultura de EE. UU. ofrece estos préstamos a compradores de ingresos bajos y medios en áreas rurales. Los préstamos del USDA a menudo no requieren pago inicial y tienen tasas de interés competitivas.

Comprender estos tipos de préstamos puede ayudarlo a elegir la mejor opción de financiamiento para su situación. Ya sea que esté buscando la flexibilidad de un préstamo convencional o la accesibilidad de un préstamo respaldado por el gobierno, conocer sus opciones es el primer paso para tomar decisiones financieras informadas.

A continuación, profundizaremos en el factores clave a considerar al elegir un préstamo, como pagos iniciales, tasas de interés y condiciones de préstamo.

Factores clave al elegir un préstamo

A la hora de elegir el préstamo adecuado, entran en juego varios factores. Comprender estos elementos puede ayudarle a tomar una decisión informada que se alinee con su situación financiera y sus objetivos de propiedad de vivienda.

Condiciones del préstamo

El plazo de su préstamo es el tiempo que tiene para pagarlo. Las condiciones de préstamo más comunes son 30 años y 15 años.

- Préstamos a 30 años Ofrezca pagos mensuales más bajos ya que está distribuyendo el costo durante un período más largo. Sin embargo, terminará pagando más intereses durante la vigencia del préstamo.

- Préstamos a 15 años, por otro lado, tienen pagos mensuales más altos pero costos totales de intereses más bajos. También suelen venir con tasas de interés más bajas.

Elegir entre un plazo de préstamo de 30 y 15 años depende de su estabilidad financiera y sus planes a largo plazo. Si puede soportar pagos mensuales más altos, un préstamo a 15 años podría ahorrarle dinero a largo plazo. Si necesita pagos más manejables, un plazo de 30 años podría ser la mejor opción.

Tipos de tasas de interés

Las tasas de interés pueden afectar significativamente sus pagos mensuales y el costo total de su préstamo. Los dos tipos principales de tipos de interés son tipo fijo y tasa ajustable.

- Hipotecas a tipo fijo ofrecer estabilidad. Su tasa de interés y pagos mensuales siguen siendo los mismos durante todo el plazo del préstamo, lo que facilita el presupuesto.

- Hipotecas a tipo de interés ajustable (ARM) Comience con una tasa de interés más baja que puede cambiar con el tiempo. Después de un período fijo inicial, la tasa se ajusta según las condiciones del mercado, lo que podría generar pagos más bajos o más altos.

Préstamos a tipo fijo son ideales si planea quedarse en su casa por mucho tiempo y prefiere pagos predecibles. ARM podría ser adecuado si espera que sus ingresos aumenten o si planea vender o refinanciar antes de que se ajuste la tasa.

Pago inicial

El tamaño de su pago inicial afecta los términos de su préstamo y la tasa de interés. Un pago inicial mayor generalmente significa mejores condiciones y una tasa de interés más baja. Los préstamos convencionales suelen requerir un pago inicial más alto en comparación con los préstamos respaldados por el gobierno.

- Préstamos convencionales Podría requerir un pago inicial del 5% al 20%.

- Préstamos de la FHA permitir un pago inicial tan bajo como 3,5%.

- Préstamos VA y USDA puede no ofrecer opciones de pago inicial para compradores elegibles.

Elegir el préstamo adecuado implica equilibrar su capacidad de pago inicial con los términos de préstamo y la tasa de interés deseados. Es esencial considerar cómo cada factor afecta su panorama financiero general.

A continuación, exploraremos programas especiales y asistencia disponible para compradores de vivienda por primera vez y grupos demográficos específicos.

Programas especiales y asistencia

Cuando se trata de comprar una vivienda, opciones de préstamos inmobiliarios no son iguales para todos. Los programas especiales atienden diferentes necesidades, haciendo que la propiedad de vivienda sea accesible a un público más amplio. Exploremos algunas de estas opciones.

Programas de préstamos de la FHA

Préstamos de la FHA están diseñados para ayudar a los compradores de vivienda por primera vez y a aquellos con puntajes crediticios más bajos. Este programa es administrado por la Administración Federal de Vivienda y es conocido por su flexibilidad.

- Pago inicial bajo: Los préstamos de la FHA permiten a los compradores realizar un pago inicial de tan solo el 3,5%. Esto facilita que aquellos con ahorros limitados ingresen al mercado inmobiliario.

- Flexibilidad del puntaje crediticio: Los prestatarios con puntajes crediticios más bajos aún pueden calificar para un préstamo de la FHA. La puntuación mínima requerida es generalmente más baja que la de los préstamos convencionales, lo que la convierte en una opción viable para muchos.

Las agencias estatales de vivienda también ofrecen Programas para compradores de vivienda por primera vez. Estos programas a menudo brindan asistencia para el pago inicial, lo que hace que sea aún más factible para los nuevos compradores comprar una casa.

Préstamos VA y USDA

Para miembros militares elegibles, veteranos y sus familias, Préstamos VA ofrecer una fantástica oportunidad. Estos préstamos están respaldados por el Departamento de Asuntos de Veteranos y cuentan con varias ventajas:

- Sin pago inicial: En la mayoría de los casos, los préstamos VA no requieren ningún pago inicial, lo que puede reducir significativamente los costos iniciales.

- Sin seguro hipotecario: A diferencia de muchos otros tipos de préstamos, los préstamos VA no requieren seguro hipotecario privado (PMI), lo que puede ahorrar dinero a los prestatarios cada mes.

Para quienes buscan comprar en zonas rurales, Préstamos del USDA puede ser una gran opción. Estos préstamos están respaldados por el Departamento de Agricultura de EE. UU. y están dirigidos a compradores de ingresos bajos a moderados:

- Enfoque rural: Los préstamos del USDA están disponibles para viviendas en áreas rurales designadas, brindando oportunidades para quienes deseen vivir fuera de los centros de las ciudades.

- Sin pago inicial: Al igual que los préstamos VA, los préstamos del USDA a menudo no requieren pago inicial, lo que los hace accesibles para compradores con reservas de efectivo limitadas.

Estos préstamos respaldados por el gobierno ofrecen beneficios únicos y pueden ser la clave para que muchos puedan ser propietarios de vivienda. Ya sea que sea un comprador por primera vez, un veterano o alguien que busca establecerse en una comunidad rural, es probable que exista un programa personalizado para sus necesidades.

A continuación, profundizaremos en algunas preguntas frecuentes sobre opciones de préstamos inmobiliarios para ayudarle a tomar la mejor decisión para su situación.

Preguntas frecuentes sobre opciones de préstamos inmobiliarios

¿Cuáles son los principales tipos de préstamos hipotecarios?

Al navegar opciones de préstamos inmobiliarios, es fundamental comprender los principales tipos disponibles. Los préstamos hipotecarios generalmente se dividen en dos categorías: préstamos convencionales y préstamos respaldados por el gobierno.

- Préstamos convencionales: Estos son el tipo más común de préstamos hipotecarios y no forman parte de ningún programa gubernamental. Por lo general, requieren puntajes crediticios más altos y pagos iniciales más altos que los préstamos respaldados por el gobierno. Los préstamos convencionales pueden ser una buena opción para prestatarios con crédito sólido e ingresos estables.

- Préstamos respaldados por el gobierno: Estos incluyen préstamos de la FHA, VA y USDA. Están diseñados para hacer que la propiedad de vivienda sea más accesible. Por ejemplo, los préstamos de la FHA ofrecen pagos iniciales más bajos y flexibilidad en el puntaje crediticio, los préstamos del VA están dirigidos a veteranos sin necesidad de pago inicial y los préstamos del USDA se centran en compradores de viviendas rurales sin pago inicial.

¿Cómo califico para un préstamo de la FHA?

Calificar para un Préstamo de la FHA implica cumplir criterios específicos:

- Puntaje de crédito: Los préstamos de la FHA son conocidos por su flexibilidad crediticia. Puede calificar con una puntuación tan baja como 580 si puede realizar un pago inicial del 3,5%. Si su puntaje está entre 500 y 579, se necesita un pago inicial del 10%.

- Prestamista aprobado por la FHA: Debe presentar la solicitud a través de un prestamista aprobado por la Administración Federal de Vivienda. Estos prestamistas están familiarizados con los requisitos de la FHA y pueden guiarlo a través del proceso de solicitud.

- Límites de préstamo: La propiedad que desea comprar debe estar dentro de los límites de préstamos de la FHA, que varían según la ubicación. Es esencial verificar estos límites para asegurarse de que la casa que desea califica.

¿Cuál es la diferencia entre hipotecas de tipo fijo y de tipo ajustable?

Comprender la diferencia entre tipo fijo y hipotecas de tipo ajustable (ARM) puede ayudarle a elegir el préstamo adecuado para su situación financiera.

- Hipotecas a tipo de interés fijo: Con una hipoteca de tasa fija, su tasa de interés permanece constante durante toda la vigencia del préstamo. Esto proporciona estabilidad de los tipos de interés y previsibilidad de pagos, lo que facilita la elaboración de presupuestos a largo plazo. Es una opción popular para quienes planean quedarse en sus hogares durante muchos años.

- Hipotecas de tasa ajustable (ARM): Las ARM comienzan con una tasa de interés más baja, lo que puede hacerlas más asequibles inicialmente. Sin embargo, la tasa puede cambiar después de un período fijo inicial, lo que genera posibles fluctuaciones en sus pagos mensuales. Esta opción podría ser adecuada para compradores que planean mudarse o refinanciar antes de que se ajuste la tasa.

Estas preguntas frecuentes cubren lo esencial de opciones de préstamos inmobiliarios, ayudándolo a tomar decisiones informadas mientras explora el mejor préstamo para sus necesidades. A continuación, concluiremos con un vistazo a cómo BrightBridge Realty Capital puede ofrecer soluciones financieras personalizadas para su viaje inmobiliario.

Conclusión

En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas personalizado para satisfacer sus necesidades únicas de bienes raíces. Ya sea que esté invirtiendo en una propiedad de alquiler, remodelando una casa o comenzando un nuevo proyecto de construcción, nuestro equipo está aquí para apoyarlo en cada paso del camino.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos, a menudo dentro de una semana. Esta velocidad garantiza que pueda aprovechar las oportunidades a medida que surjan, sin los retrasos típicos asociados con la financiación tradicional. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas y un proceso fluido.

Nuestro alcance a nivel nacional significa que, sin importar dónde se encuentren sus propiedades de inversión, podemos brindarle el capital que necesita. Con nuestra experiencia y compromiso con la excelencia, nuestro objetivo es hacer que su experiencia de financiamiento inmobiliario sea fluida y eficiente.

Ready to explore your real estate financing options? Descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de inversión. Permítanos cerrar la brecha entre su visión y la realidad con nuestras soluciones de financiación inteligentes y flexibles.